Le démembrement de SCPI consiste à séparer temporairement la pleine propriété d'une part en deux droits distincts : l'usufruit (le droit de percevoir les revenus) et la nue-propriété (le droit de disposer du bien au terme). En achetant uniquement la nue-propriété, l'investisseur acquiert ses parts avec une décote mécanique de 20 à 45% selon la durée choisie, sans percevoir aucun revenu pendant la période, mais sans subir aucune fiscalité. À l'extinction du démembrement, il récupère automatiquement la pleine propriété et l'intégralité des loyers, sans taxation sur ce gain en capital.

- Acheter des parts de SCPI en nue-propriété permet de bénéficier d'une décote de 20% à 45% sur le prix d'acquisition.

- Aucun revenu n'est perçu pendant le démembrement, donc aucune fiscalité sur les loyers distribués.

- Les parts en nue-propriété sortent généralement de l'assiette de l'IFI.

- La pleine propriété est récupérée automatiquement à la fin du démembrement.

- Le gain lié à la décote est connu dès l'investissement et ne dépend pas des revenus distribués.

Qu'est-ce que le démembrement de parts de SCPI ?

Le démembrement temporaire : une séparation entre usufruit et nue-propriété

Le démembrement de SCPI permet l'acquisition de parts en nue-propriété avec une décote importante sur leur valeur nominale. Pour comprendre ce mécanisme, il faut revenir à la notion de pleine propriété : être pleinement propriétaire d'un bien, c'est disposer librement de ce bien, l'habiter, le vendre ou en percevoir les loyers.

Cette pleine propriété se décompose en deux droits distincts qui peuvent être temporairement dissociés :

- L'usufruit : le droit de jouir du bien et d'en percevoir les fruits, c'est-à-dire les loyers ou, dans le cadre des SCPI, les dividendes distribués par la société de gestion.

- La nue-propriété : le droit de disposer du bien à l'extinction de l'usufruit, sans percevoir aucun revenu pendant la durée du démembrement.

Dans le contexte d'un investissement en SCPI, ce démembrement est temporaire et c'est là toute sa singularité. Il n'est pas lié à un décès (comme dans le démembrement viager, courant dans les successions), mais à une durée contractuellement fixée à l'avance, généralement comprise entre 3 et 20 ans. À l'échéance, l'usufruit s'éteint automatiquement et le nu-propriétaire devient plein propriétaire de ses parts, sans aucune formalité, ni fiscalité supplémentaire.

Cette mécanique simple produit un effet puissant : l'investisseur paye ses parts à un prix réduit dès l'entrée, et reconstitue progressivement une valeur pleine à l'issue de la période, un gain de capital certain et programmé dès le premier jour.

À ne pas confondre :

Le démembrement temporaire en SCPI (à durée fixe) est fondamentalement différent du démembrement viager (qui prend fin au décès de l'usufruitier). Seul le premier est utilisé dans les stratégies d'investissement patrimonial décrites ici.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Clés de démembrement et barème de décote 2026

La clé de démembrement, aussi appelée clé de répartition, définit la répartition de la valeur de la part entre le nu-propriétaire et l'usufruitier. Elle est fixée contractuellement par la société de gestion au moment de l'opération. Plus la durée est longue, plus la décote accordée au nu-propriétaire est importante.

Le tableau ci-dessous présente les fourchettes indicatives constatées sur le marché en 2026 :

| Durée du démembrement | Valeur de la nue-propriété (%) | Valeur de l'usufruit (%) | Gain de capital à l'extinction |

|---|---|---|---|

| 3 ans | ~80% | ~20% | +25% sur le prix d'achat |

| 5 ans | ~78–80% | ~20–22% | +25–28% sur le prix d'achat |

| 7 ans | ~70–73% | ~27–30% | +37–43% sur le prix d'achat |

| 10 ans | ~63–65% | ~35–37% | +54–59% sur le prix d'achat |

| 15 ans | ~55–58% | ~42–45% | +72–82% sur le prix d'achat |

| 20 ans | ~55–60% | ~40–45% | +67–82% sur le prix d'achat |

Ces fourchettes sont indicatives. Chaque société de gestion fixe librement sa propre clé de démembrement. Il convient de consulter le document d'information de la SCPI concernée ou votre conseiller pour obtenir les conditions exactes applicables à votre investissement.

Si vous prévoyez l'achat de parts en SCPI, sachez que presque toutes les catégories de SCPI peuvent proposer du démembrement :, sachez que presque toutes les catégories de SCPI peuvent proposer du démembrement :

- De rendement.

- Fiscales.

- Résidentielles.

- Européennes.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Pourquoi investir en nue-propriété ?

L'achat en nue-propriété de parts de SCPI repose sur trois leviers complémentaires :

- zéro imposition pendant la période,

- sortie de l'assiette IFI,

- plus-value mécanique garantie à l'extinction.

Un triptyque rare dans le paysage des placements immobiliers.

Neutralisation de l'impôt sur le revenu et des prélèvements sociaux

C'est l'avantage le plus immédiat et le plus puissant du démembrement. Durant toute la durée de l'opération, le nu-propriétaire ne perçoit aucun revenu. En conséquence, il ne supporte aucun impôt sur le revenu ni aucuns prélèvements sociaux (18,6%) sur ses parts de SCPI.

Pour un investisseur à la tranche marginale d'imposition (TMI) de 30% ou 45%, c'est un avantage considérable. Là où un investisseur classique voit ses rendements SCPI amputés de 47,2% à 62,2% (IR + PS) selon sa tranche, le nu-propriétaire ne subit strictement rien. Cette neutralisation est totale, légale, et ne requiert aucun montage complexe.

À terme, lorsque le nu-propriétaire récupère la pleine propriété, le gain de capital issu de la décote initiale n'est pas non plus taxable : il s'agit d'une extinction d'usufruit, et non d'une plus-value de cession imposable au sens fiscal.

Stratégie de démembrement pour sortir de l'assiette de l'IFI

L'impôt sur la fortune immobilière (IFI) frappe les patrimoines nets immobiliers supérieurs à 1,3 million d'euros. Les parts de SCPI détenues en pleine propriété entrent dans cette assiette, pour leur valeur vénale intégrale.

L'article 968 du Code Général des Impôts introduit une règle fondamentale : en cas de démembrement, seul l'usufruitier est redevable de l'IFI sur la valeur totale du bien démembré. Le nu-propriétaire, lui, ne déclare rien au titre de l'IFI pour ses parts de SCPI en démembrement.

Pour un investisseur dont le patrimoine immobilier frôle ou dépasse le seuil d'assujettissement, acquérir des parts en nue-propriété constitue une stratégie d'optimisation patrimoniale puissante et parfaitement légale : il accroît son patrimoine sans alourdir son assiette fiscale à l'IFI.

Gain de capital automatique et plus-value mécanique au terme.

L'un des traits les plus séduisants du démembrement est son caractère mathématiquement prévisible. Dès la souscription, l'investisseur connaît la valeur nominale de la part en pleine propriété. Il paye 63 à 80% de cette valeur selon la durée choisie. À l'extinction, il récupère 100%, sans impôt sur ce différentiel.

Ce gain mécanique n'est pas spéculatif : il est inscrit dans la structure même de l'opération. À cela peut s'ajouter une revalorisation des parts décidée par la société de gestion au fil des années, qui vient améliorer encore la performance globale de l'investissement à la sortie.

Un nu-propriétaire ayant investi 65 000 € pour des parts valant 100 000 € en pleine propriété sur un démembrement de 10 ans récupère mécaniquement au moins 100 000 €, soit un gain brut de 35 000 € nettement à sa faveur.

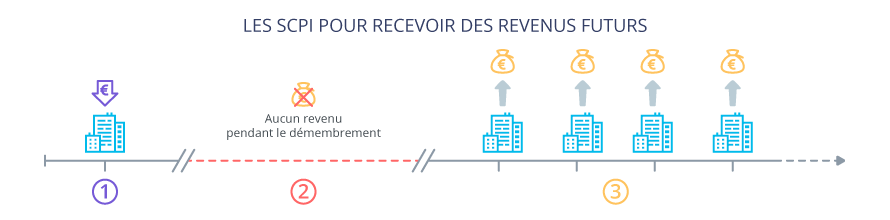

Les 3 phases de l'investissement : chronologie vers la pleine propriété

L'investissement en SCPI en démembrement suit une trajectoire en trois temps, chacune avec ses propres caractéristiques et enjeux :

- Phase 1 : l'acquisition (Jour J). L'investisseur achète ses parts en nue-propriété avec une décote définie par la clé de démembrement. La durée est fixée contractuellement. L'usufruitier (souvent une personne morale ou un institutionnel) souscrit simultanément les droits d'usufruit. Les deux parties règlent chacune leur quote-part de la valeur totale de la part.

- Phase 2 : la période de détention (de 3 à 20 ans). Le nu-propriétaire ne perçoit aucun revenu. Il ne paie aucun impôt sur le revenu, aucun prélèvement social, et n'entre pas dans l'assiette de l'IFI. Son seul rôle pendant cette période est de détenir ses droits et d'attendre l'extinction de l'usufruit. Les parts sont toutefois transmissibles par succession ou donation, un atout patrimonial non négligeable.

- Phase 3 : l'extinction du démembrement (Jour J + durée). À l'échéance prévue, l'usufruit s'éteint automatiquement et de plein droit. Sans aucune formalité supplémentaire, le nu-propriétaire devient plein propriétaire de ses parts. Il commence dès lors à percevoir l'intégralité des dividendes distribués par la SCPI, selon le rythme habituel (mensuel ou trimestriel selon la société de gestion).

1 - J'achète la nue-propriété de parts de SCPI, avec une réduction du prix de part

2 - Pendant le démembrement, je ne perçois aucun loyer et je n'ai pas de fiscalité

3 - A la fin du démembrement, je commence à percevoir tous les trimestres les loyers nets de charges

La clé d'une stratégie réussie :

Coordonner la fin du démembrement avec un événement patrimonial précis : un départ à la retraite, la fin d'un remboursement de crédit, ou une transmission. C'est sur cette articulation que se construit la vraie efficacité du dispositif.

[Cas Pratique] Simulation : pleine propriété vs démembrement sur 10 ans

- Profil de l'investisseur : Frédéric, 50 ans, cadre dirigeant. TMI à 41%. Patrimoine immobilier de 1,2 M€

- Objectif : préparer sa retraite à 60 ans en se constituant un capital immobilier sans alourdir sa fiscalité

- Budget disponible : 65 000 €

- SCPI cible : valeur de part en pleine propriété = 1 000 €, rendement (taux de distribution) brut moyen distribué = 5% par an

- Durée comparée : 10 ans

- Clé de démembrement à 10 ans : 65% nue-propriété / 35% usufruit

Scénario A — Achat en pleine propriété à 65 000 €

| Paramètre | Valeur |

|---|---|

| Nombre de parts achetées | 65 parts |

| Revenu brut annuel (5% × 65 000 €) | 3 250 €/an |

| Imposition IR à 41% + PS 18,6% (2026) | − 1 937 €/an |

| Revenu net annuel | 1 313 €/an |

| Revenus nets cumulés sur 10 ans | 13 130 € |

| Valeur du capital au terme (hypothèse stable) | 65 000 € |

| Patrimoine total à 10 ans | 78 130 € |

Scénario B — Achat en nue-propriété à 65 000 €

| Paramètre | Valeur |

|---|---|

| Valeur de la part en NP (65%) | 650 € |

| Nombre de parts achetées en NP | 100 parts (au lieu de 65) |

| Revenus pendant le démembrement | 0 € |

| Imposition IR / PS pendant 10 ans | 0 € |

| Valeur en pleine propriété au terme (100 parts × 1 000 €) | 100 000 € |

| Gain mécanique vs capital investi | +35 000 € |

| Patrimoine total à 10 ans | 100 000 € |

L'avis de l'expert : comment choisir la durée de démembrement idéale selon votre profil ?

Il n'existe pas de durée universellement optimale. Le bon choix dépend de votre horizon patrimonial, de votre niveau d'imposition et de vos objectifs de revenus futurs.

Pour les investisseurs en phase d'accumulation (35-50 ans, TMI élevée)

Une durée de 7 à 10 ans est souvent idéale. Elle maximise la décote, neutralise l'imposition sur une longue période, et permet de récupérer la pleine propriété avec un capital significativement valorisé, sans avoir surchargé ses revenus imposables pendant ses années de pic d'activité.

Pour les investisseurs proches de la retraite (50-60 ans)

Une durée de 5 à 7 ans permet d'aligner la fin du démembrement avec le départ à la retraite, le moment où les revenus complémentaires deviennent nécessaires, et où la TMI aura mécaniquement baissé, réduisant l'impact fiscal des dividendes futurs.

Pour les patrimoines élevés soumis à l'IFI

Toutes durées confondues, l'enjeu IFI peut à lui seul justifier le choix du démembrement. En excluant les parts de l'assiette taxable, l'investisseur maîtrise son exposition fiscale globale tout en continuant à développer son patrimoine immobilier.

Le profil type le plus efficacement servi par le démembrement

reste l'investisseur entre 45 et 55 ans qui coordonne la fin du démembrement avec son départ à la retraite : il construit pendant les années où ses revenus sont élevés, et perçoit pendant les années où sa fiscalité est allégée.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

FAQ : Tout savoir sur le démembrement et la nue-propriété

Quelle est la durée idéale pour un démembrement de SCPI ?

La durée idéale varie selon votre profil. Elle est généralement comprise entre 3 et 20 ans, avec une zone d'optimisation souvent citée entre 7 et 10 ans : la décote est suffisamment importante pour être significative, et l'horizon reste compatible avec la plupart des projets patrimoniaux. Le critère déterminant est la cohérence entre la fin du démembrement et un événement patrimonial précis (retraite, fin d'un crédit, transmission).

Qui perçoit les revenus pendant le démembrement des parts ?

C'est l'usufruitier qui perçoit l'intégralité des dividendes distribués par la SCPI pendant toute la durée du démembrement. Le nu-propriétaire ne perçoit aucun revenu, c'est la contrepartie de la décote obtenue à l'achat. En pratique, l'usufruitier est souvent une personne morale (institutionnel, entreprise) qui valorise ces flux immédiats dans une logique différente du particulier investisseur.

Que se passe-t-il à la fin du démembrement de SCPI ?

À l'échéance contractuelle, l'usufruit s'éteint automatiquement et de plein droit. Le nu-propriétaire devient plein propriétaire sans aucune formalité, sans frais supplémentaires et sans imposition sur le gain de capital réalisé. Il commence dès lors à percevoir les dividendes de la SCPI selon le rythme de distribution normal. Si les parts ont été revalorisées par la société de gestion pendant la période, cette appréciation vient s'ajouter au gain mécanique initial.

Le démembrement de SCPI est-il soumis à l'IFI ?

Non, pas pour le nu-propriétaire. Conformément à l'article 968 du Code Général des Impôts, en cas de démembrement, c'est l'usufruitier qui est redevable de l'IFI sur la valeur totale des parts (et non sur la seule valeur de l'usufruit). Le nu-propriétaire ne déclare pas ses parts dans son assiette IFI, quelle que soit la durée du démembrement. C'est l'un des atouts fiscaux majeurs de cette stratégie pour les patrimoines élevés.