Les SCPI fiscales séduisent les investisseurs en quête de diversification patrimoniale et de réduction d’impôt. Pour cause : elles permettent non seulement d’accéder à l’immobilier locatif avec un ticket d’entrée réduit, mais aussi de bénéficier de dispositifs de défiscalisation attractifs. En 2025, les SCPI fiscales apparaissent donc comme un outil efficace pour réduire ses impôts tout en se constituant un patrimoine diversifié... À condition de bien comprendre leur fonctionnement, leurs avantages et leurs limites.

Meilleurtaux Placement fait le point.

- Les SCPI fiscales permettent d’investir dans l’immobilier résidentiel tout en bénéficiant d’avantages fiscaux liés à des dispositifs comme Pinel, Malraux, Denormandie ou le déficit foncier.

- La rentabilité d’une SCPI fiscale repose davantage sur l’économie d’impôt que sur les loyers perçus, et l’intendance locative est entièrement déléguée à l’entreprise de gestion.

- Avant d’investir, il est essentiel de vérifier les modalités, l’engagement requis, la solidité de l'entreprise de gestion et le niveau des frais, afin d’optimiser son placement.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Qu’est-ce qu’une SCPI fiscale et comment fonctionne-t-elle ?

Quelle est la définition d’une SCPI fiscale ?

Les SCPI fiscales (SCPI d’habitation), sont des sociétés civiles de placement immobilier permettant aux investisseurs de bénéficier d’avantages fiscaux.

Contrairement aux SCPI de rendement, qui cherchent d'abord à générer des revenus réguliers, les SCPI fiscales s’appuient sur des dispositifs de défiscalisation liés à l’immobilier résidentiel, dans le neuf (loi Pinel) ou l’ancien à rénover (Denormandie, loi Malraux, déficit foncier).

Ces SCPI détiennent donc un patrimoine composé d’immeubles d’habitation répondant aux critères fixés par la loi. En contrepartie, les épargnants doivent parfois conserver leurs parts pendant une période minimale afin de pouvoir profiter pleinement des réductions d’impôts.

Fonctionnement

Investir dans une SCPI fiscale revient à placer son épargne dans un projet immobilier collectif, sans avoir à gérer directement les biens. Une entreprise dédiée se charge en effet de la sélection, de l’achat, de la rénovation éventuelle, de la mise en location et de la gestion administrative des immeubles.

L’investisseur achète des parts de la SCPI et devient ainsi indirectement propriétaire d’un portefeuille immobilier éligible à un dispositif fiscal. Avec la mise en location, des loyers sont perçus et redistribués sous forme de dividendes aux associés, proportionnellement au nombre de parts détenu.

En pratique, la rentabilité repose moins sur les rentes perçues (souvent modestes) que sur l’économie d’impôt réalisée. L’investissement est donc avant tout une stratégie d’optimisation fiscale.

Vous souhaitez vous faire un avis sur les SCPI ? Vous êtes à la recherche des meilleures SCPI ? N’hésitez pas à consulter nos pages dédiées : SCPI Sofidynamic, SCPI Transitions Europe, ou encore SCPI Epargne Pierre Europe.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quels sont les différents types de SCPI fiscales et leurs dispositifs ?

Comment choisir sa SCPI en fonction de ses objectifs fiscaux ?

Les SCPI fiscales sont chacune adossée à un dispositif légal précis. Selon la loi applicable, l’investisseur bénéficie d’un avantage fiscal différent, en contrepartie d’engagements sur le temps de détention des parts et sur la location des biens immobiliers concernés.

Pour faire son choix, il faut donc analyser chaque avantage fiscal proposé afin de s’assurer qu’il soit adapté à vos objectifs.

La SCPI Pinel

La SCPI Pinel permettait d’investir dans des logements neufs ou rénovés pour bénéficier d’une réduction d’impôt immédiate. Comme pour un investissement en direct, la réduction était proportionnelle à la durée d’engagement locatif :

- 9% du montant investi pour un engagement de 6 ans,

- 12% pour 9 ans,

- 14% pour 12 ans.

Bon à savoir :

Depuis le 1er janvier 2025, il n’est plus possible de souscrire de nouvelles SCPI Pinel. Toutefois, les SCPI déjà constituées restent actives et continuent à faire bénéficier leurs associés des avantages fiscaux prévus jusqu’au terme de leur engagement.

La SCPI Malraux

La SCPI Malraux cible des immeubles anciens situés dans des secteurs sauvegardés, zones patrimoniales protégées ou quartiers anciens dégradés. Elle finance l’achat et la rénovation de ces biens, ouvrant droit au dispositif Malraux.

- Les travaux réalisés génèrent une réduction d’impôt calculée sur le montant des dépenses éligibles, jusqu’à 30% selon la localisation.

- Les biens doivent être loués pendant 9 ans minimum.

La SCPI de déficit foncier

La SCPI de déficit foncier s’adresse principalement aux foyers disposant déjà de revenus fonciers élevés. Elle investit dans des biens anciens nécessitant une rénovation lourde, générant des charges supérieures aux rentes encaissées.

Le déficit ainsi créé peut être imputé sur le revenu global et sur les revenus fonciers existants.

La SCPI Denormandie

La SCPI Denormandie, prolongée jusqu’au 31 décembre 2027, vise la rénovation de logements anciens situés dans des villes moyennes éligibles au programme de revitalisation urbaine.

- Pour être éligible, les travaux doivent représenter au moins 25% du coût total de l’opération.

- L’investisseur bénéficie d’une réduction d’impôt calculée sur le prix de revient du logement (achat + travaux).

- L’engagement locatif doit durer 6, 9 ou 12 ans, avec un loyer plafonné et des conditions de ressources pour les locataires.

Tableau comparatif pour bien choisir sa SCPI en fonction de ses objectifs fiscaux

| Type de SCPI fiscale | Dispositif légal | Avantage fiscal | Durée d’engagement locatif | Particularités |

|---|---|---|---|---|

| SCPI Pinel | Loi Pinel (fin en 2024, SCPI existantes encore actives) | 9% (6 ans), 12% (9 ans), 14% (12 ans) du montant investi | 6, 9 ou 12 ans | Investissement dans le neuf, loyers et ressources des locataires plafonnés |

| SCPI Malraux | Loi Malraux | Réduction jusqu’à 30% du montant des travaux | 9 ans | Travaux sur immeubles anciens en secteurs sauvegardés, forte valorisation patrimoniale |

| SCPI Déficit foncier | Régime du déficit foncier | Imputation du déficit sur le revenu global et sur les revenus fonciers | Aucune | Idéal for foyers fortement imposés avec revenus fonciers |

| SCPI Denormandie | Loi Denormandie (prolongée jusqu’en 2027) | Réduction d’impôt proportionnelle au prix de revient net du logement | 6, 9 ou 12 ans | Travaux ≥ 25 % du coût, villes éligibles, loyers et ressources locataires plafonnés |

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

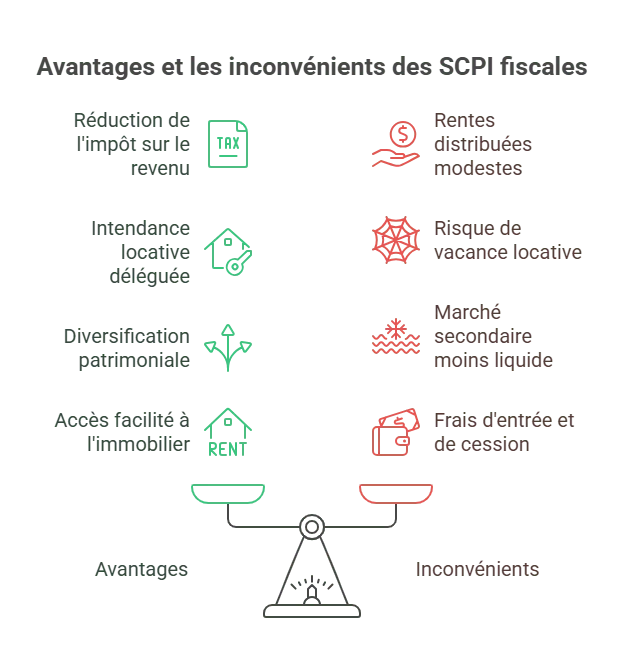

Quels sont les avantages et inconvénients d’une SCPI fiscale ?

Les SCPI fiscales séduisent grâce à une combinaison unique entre optimisation fiscale et simplicité d’administration.

Parmi les principaux avantages des SCPI, on peut citer :

- La réduction de l’impôt sur le revenu.

- Une intendance locative déléguée avec un intervenant dédié.

- La diversification patrimoniale, grâce à un investissement collectif dans plusieurs biens résidentiels.

- Un accès facilité à l’immobilier résidentiel, avec un ticket d’entrée accessible.

Si les SCPI fiscales présentent des atouts indéniables, elles ne sont pas exemptes de contraintes :

- L’investisseur doit conserver ses parts pendant une période minimale. La sortie anticipée est difficile et peut entraîner une perte.

- Contrairement aux SCPI de rendement, les rentes distribuées sont modestes, car la rentabilité repose avant tout sur l’avantage fiscal.

- Le risque de vacance locative peut réduire les revenus et impacter le rendement global.

- Le marché secondaire des parts de SCPI fiscales est moins liquide.

- Des frais d’entrée, d’administration et de cession peuvent réduire la performance nette.

Bon à savoir :

Contrairement à l’achat d’un bien en direct, qui mobilise souvent plusieurs centaines de milliers d’euros, investir dans une SCPI permet d'accéder à l'immobilier avec une mise de départ réduite, avec une certaine sécurité.

À qui s’adresse la SCPI fiscale et quels critères pour bien la choisir ?

Les profils concernés

Les SCPI fiscales ne s’adressent pas à tous les épargnants. Elles conviennent surtout aux contribuables fortement imposés qui cherchent à réduire leur impôt sur le revenu grâce à un dispositif fiscal.

Elles séduisent également les investisseurs désireux de diversifier leur patrimoine immobilier sans avoir à gérer directement un bien.

Les critères à comparer

Avant d’investir, il est essentiel d’examiner plusieurs paramètres, déterminant pour la sécurité de l’investissement : le type de dispositif fiscal choisi, le niveau de réduction d’impôt, la solidité de l’entreprise de gestion, mais aussi la performance historique et la durée minimale d’engagement.

Top 5 des critères de décision pour 2025

En 2025, cinq critères principaux doivent guider le choix d’une SCPI fiscale :

- La fiscalité : le niveau de réduction d’impôt ou imputation d’un déficit foncier.

- Le rendement : les revenus complémentaires éventuels, même modestes.

- La sécurité : la qualité des actifs et la fiabilité de l’interlocuteur de gestion.

- La liquidité : la facilité de revente des parts sur le marché secondaire.

- L’accessibilité : le montant minimal de souscription adapté à vos capacités.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quelle fiscalité et quelles obligations pour la revente ou la sortie d’une SCPI fiscale ?

Investir implique de comprendre les conséquences de la fiscalité des SCPI lors de la revente des parts ou de la perception des revenus.

Ainsi, il faut savoir que le prélèvement forfaitaire unique (PFU) de 30% s’applique sur les revenus financiers (intérêts générés par la trésorerie de la SCPI).

De la même façon, les revenus fonciers, comme le sont considérés les dividendes issus de la SCPI, sont soumis au barème progressif de l’impôt sur le revenu (IR) ainsi qu’aux prélèvements sociaux (17,2%).

Bon à savoir :

Les revenus doivent être déclarés chaque année, grâce à l’imprimé fiscal unique (IFU) fourni aux investisseurs. Le régime micro-foncier s’applique pour des revenus fonciers totaux inférieurs à 15 000 € par an, avec un abattement de 30%. Au-delà, on parle de régime réel.

Cas numéro 1 : revente des parts avant la fin de l’engagement

Si vous revendez vos parts avant la fin de l'engagement, vous perdez l’avantage fiscal. Il s’agit d’une pénalité financière à bien avoir en tête avant d’investir, car elle peut entrainer une importante perte.

Cas numéro 2 : fiscalité en cas de sortie à l’échéance

Lorsque vous revendez vos parts à l’issue de l’engagement, vous restez soumis à l’imposition des plus-values immobilières. Le calcul prend en compte le prix de cession net et l’éventuelle plus-value générée depuis l’achat. Plus la détention est longue, plus la fiscalité est avantageuse, avec une exonération totale d'impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans.

Tableau récapitulatif

| Type de SCPI fiscale | Fiscalité des revenus fonciers | Fiscalité des revenus financiers | Imposition des plus-values immobilières |

|---|---|---|---|

| SCPI Pinel | Barème IR + 17,2% de prélèvements sociaux | Revenus financiers soumis au PFU 30% | 19% IR + 17,2% prélèvements sociaux, abattement selon durée de détention |

| SCPI Malraux | |||

| SCPI Denormandie | |||

| SCPI Déficit foncier | Même fiscalité, mais réduction de l’impôt dans la limite de 10 700 euros par an en cas de déficit foncier. |

Bon à savoir :

Les plus gros patrimoines immobiliers verront également leurs parts de SCPI entrer dans le calcul de l’assiette de l’impôt sur la fortune immobilière (IFI), avec un montant à déclarer qui sera transmis par l’entreprise de gestion.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Comment bien choisir entre SCPI fiscale et SCPI de rendement ?

Critères pour choisir entre une SCPI de rendement et une SCPI fiscale

Le choix entre SCPI fiscale et SCPI de rendement dépend de vos objectifs : défiscaliser ou générer des revenus complémentaires.

Dans le cadre d’un investissement dans des SCPI fiscales, vous l’aurez compris, on vise la réduction d’impôt. Le rendement global provient essentiellement de l’avantage fiscal, les loyers et la plus-value restant secondaires. La vocation des SCPI de rendement est de dégager des revenus locatifs récurrents. L’investisseur privilégie ici la distribution de revenus.

Risques et inconvénients des SCPI de rendement et fiscales

Les inconvénients sont les mêmes que ceux propres à l’investissement en SCPI en général, à savoir :

- une liquidité réduite avec des délais de revente parfois importants,

- un capital et un rendement qui ne sont pas garantis,

- un risque de marché avec une possibilité de baisse de la valeur des parts,

- un risque de vacance locative,

- un investissement de long terme.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

FAQ : vos questions fréquentes

Qu'est-ce qu’une SCPI fiscale ?

Une SCPI fiscale est une société civile de placement immobilier dont l’objectif principal est de permettre aux investisseurs de bénéficier d’avantages fiscaux. Elle investit dans des logements neufs ou anciens à rénover, éligibles à des dispositifs comme Pinel, Malraux, Denormandie ou le déficit foncier.

Quelles sont les meilleures SCPI fiscales ?

Il n’existe pas de « meilleure SCPI » universelle : le choix dépend de votre profil fiscal, de vos objectifs patrimoniaux et de votre horizon d’investissement. Pour faire son choix, il est conseillé de comparer le type de dispositif fiscal, la qualité du parc immobilier, la solidité de l’entreprise de gestion et les frais.

Est-ce que les SCPI sont imposables ?

Oui, les SCPI sont soumises à l’impôt. Les revenus distribués sont considérés comme revenus fonciers et sont imposables selon votre tranche marginale d’imposition. Pour les SCPI fiscales, la fiscalité est en partie compensée par les avantages fiscaux.

Les SCPI de rendement sont-elles plus rentables ?

Oui, mais il faut nuancer : les SCPI de rendement sont généralement plus rentables en termes de revenus réguliers, car elles visent avant tout à générer des loyers. Si votre priorité est la réduction d’impôt, les SCPI fiscales restent plus adaptées.