Investir dans une SCPI permet de profiter de l’immobilier locatif sans avoir à gérer soi-même les biens. Mais avant de vous précipiter dans l'achat de parts, Meilleurtaux Placement vous donne toutes les clés pour bien comprendre le fonctionnement des SCPI, les différents types sur le marché, les modes d’achat à votre portée, les frais et les risques qu’un tel investissement peut comporter.

- Les SCPI permettent d’investir dans l’immobilier locatif sans gérer les biens, avec un ticket d’entrée accessible et la possibilité de se construire un portefeuille diversifié.

- Elles offrent un rendement moyen de 4 à 5% par an, mais la rentabilité nette dépend des frais et de la fiscalité applicables.

- La SCPI est un placement à long terme exposé aux fluctuations immobilières et à une liquidité limitée. Tous les risques doivent être évalués avant la souscription afin d’éviter les mauvaises surprises.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Qu'est-ce qu'une SCPI et comment fonctionne-t-elle ?

Définition d'une SCPI

Vous souhaitez investir dans l’immobilier locatif sans avoir à gérer directement des biens ? La société civile de placement immobilier (SCPI), également appelée « pierre-papier », peut être une solution à considérer.

Il s’agit d’un organisme de placement collectif, non coté en bourse, qui permet d’investir indirectement dans un parc immobilier locatif aux côtés d’autres épargnants.

En contrepartie de votre investissement, vous percevez des revenus réguliers issus des loyers encaissés, après déduction des frais applicables (à la souscription de parts, et pour la gestion annuelle).

La SCPI s’inscrit dans une logique de long terme, car elle repose sur la détention et la valorisation progressive d’actifs immobiliers.

Différents types de SCPI

Il existe trois grandes familles de SCPI, répondant à des objectifs distincts :

- Les SCPI de rendement ont pour finalité principale de générer des revenus locatifs via la détention de parts de biens résidentiels, de commerces, de bureaux, ou encore de biens dans des secteurs spécialisés ou des zones géographiques spécifiques (SCPI européennes).

- Les SCPI fiscales (ou SCPI d’habitation) permettent de bénéficier d'avantages fiscaux liés à certaines lois immobilières. Elles investissent principalement dans l’immobilier neuf ou ancien à rénover. Selon les dispositifs, on distingue les SCPI Malraux, SCPI Denormandie ou encore les SCPI de déficit foncier.

N’hésitez pas à vous renseigner sur les SCPI correspondant le mieux à votre profil d’investisseur avant l’achat.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Fonctionnement d’une SCPI

Le principe de fonctionnement d’une SCPI est relativement simple :

- La SCPI collecte des fonds auprès de nombreux investisseurs.

- Elle utilise ce capital pour acquérir et gérer un patrimoine immobilier locatif diversifié.

- Les biens sont ensuite mis en location.

- Les loyers perçus sont redistribués après déduction des frais aux associés proportionnellement à leur investissement.

Faut-il investir en SCPI ? Avantages et inconvénients

Investir en SCPI présente de réels atouts, rendant ce placement populaire auprès de nombreux investisseurs.

En effet, la diversification du patrimoine immobilier permet de mutualiser les risques et de se composer un portefeuille varié, le tout avec un ticket d’entrée accessible, souvent à partir de quelques centaines ou milliers d’euros. Il est même possible d’acquérir des parts à crédit pour un effet de levier intéressant. Mais surtout, l’épargnant n’a aucune gestion locative à assurer : la société de gestion se charge de l’intégralité des démarches.

En revanche, aucun placement n’est totalement exempt de contraintes : la SCPI ne fait pas exception. Elle doit être envisagée sur le long terme, généralement huit à dix ans minimum, afin d’amortir les frais d’entrée qui peuvent être élevés. Elle reste aussi exposée aux fluctuations économiques et immobilières, pouvant impacter les revenus distribués. La liquidité est un autre point à considérer : la revente des parts est loin d'être immédiate.

Quels sont les rendements attendus d'une SCPI ?

En moyenne, les SCPI offrent un rendement compris entre 4% et 5% par an (hors fiscalité). Ce taux, bien que ne présageant aucunement des performances futures, peut séduire par un espoir de rendement supérieur à celui des placements sécurisés classiques...

À condition d’accepter les risques qui en découlent, liés à une durée de détention longue et une certaine exposition au marché immobilier.

Comment acheter des parts de SCPI étape par étape ?

Investir dans une SCPI ne s’improvise pas.

Que votre objectif soit de générer des revenus complémentaires, de vous constituer un capital ou encore de réduire vos impôts, chaque stratégie correspond à un type de SCPI et à une manière d’investir.

Néanmoins, l’achat de parts effectif suit toujours à peu près les mêmes étapes :

- Choisir les SCPI, seul ou accompagné d’un expert.

- Compléter les documents réglementaires : bulletin de souscription et questionnaire de connaissance client.

- Fournir les justificatifs nécessaires : pièce d’identité, justificatif de domicile de moins de trois mois, RIB, justificatif de l’origine des fonds.

- Signer électroniquement les documents de souscription sur l’espace en ligne sécurisé.

Une fois cette étape finalisée, l’investisseur devient officiellement associé de la SCPI.

L’attestation de propriété est envoyée par la société de gestion dans les semaines qui suivent.

Où acheter des parts de SCPI ?

Selon son profil, ses objectifs et son besoin d’accompagnement, l’investisseur peut acheter ses parts de SCPI de différentes manières :

- L’achat direct auprès d’une société de gestion constitue une solution simple, mais supposant d’avoir déjà sélectionné la SCPI adaptée à ses besoins.

- L’achat via une plateforme en ligne ou un courtier spécialisé permet de comparer rapidement plusieurs SCPI, de bénéficier d’outils de simulation en ligne et parfois de frais réduits.

- L’achat via un conseiller en gestion de patrimoine (CGP) : le CGP apporte un conseil personnalisé et aide à construire une stratégie patrimoniale globale.

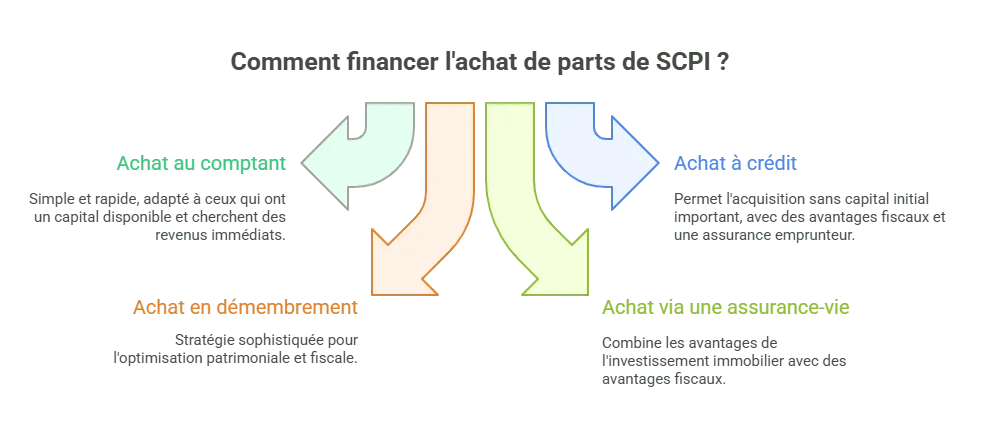

Comment financer l'achat de parts de SCPI ?

Achat à comptant, ou à crédit ? Acheter des parts de SCPI peut se faire de plusieurs manières, selon votre situation financière, vos objectifs et votre horizon de placement.

Ayez en tête que chaque mode d’acquisition a ses propres spécificités, qu’il est primordial de bien cerner avant de vous lancer.

Acheter des parts de SCPI au comptant

C’est la manière la plus simple et la plus courante d’investir en SCPI.

L’achat au comptant consiste à payer immédiatement la valeur des parts. Ce mode de souscription s’adresse donc avant tout aux épargnants qui disposent déjà d’un capital disponible et qui souhaitent commencer à percevoir rapidement des revenus complémentaires.

Les dividendes versés par la SCPI constituent alors une source de revenus réguliers, par exemple pour améliorer son niveau de vie ou préparer sa retraite.

Bon à savoir :

Les entreprises peuvent, elles aussi, acheter des parts de SCPI au comptant afin d’optimiser leur trésorerie.

Acheter des parts de SCPI à crédit

Pour les investisseurs qui ne disposent pas de liquidités suffisantes, il est possible de financer l’acquisition de parts de SCPI grâce à un prêt bancaire.

L’avantage de cette stratégie est double :

- Se constituer progressivement un patrimoine immobilier sans avoir à mobiliser immédiatement une somme importante.

- Profiter d'intérêts d’emprunt déductibles des revenus fonciers, réduisant l’imposition sur les loyers perçus.

Ce montage bénéficie également des avantages de l’assurance emprunteur, liée à la souscription du crédit immobilier : en cas de décès de l’emprunteur, l’assurance emprunteur prend le relais et les héritiers reçoivent des parts de SCPI totalement financées, sans dette à rembourser.

Acheter des parts de SCPI en démembrement

Le démembrement de propriété est une stratégie plus sophistiquée, souvent utilisée dans le cadre d’une optimisation patrimoniale ou fiscale.

Le principe consiste à séparer la propriété des parts en deux droits distincts : l’usufruit d’un côté, qui permet de percevoir les revenus, et la nue-propriété de l’autre, qui donne la pleine possession des parts à l’issue du démembrement.

Cette formule répond à des objectifs différents selon le profil de l’investisseur.

Acheter des parts de SCPI via une assurance-vie

Les parts de SCPI peuvent être également intégrées dans un contrat d’assurance-vie. S’agissant du produit d’épargne préféré des Français, cette solution combine les avantages de la pierre-papier avec ceux de la fiscalité allégée de l’assurance-vie.

Attention : toutes les SCPI ne sont pas éligibles à l’assurance-vie et le choix se fait parmi une sélection restreinte proposée par l’assureur.

Quel mode d’achat choisir ?

| Mode d’achat | Pour quel profil ? | Objectif principal | Avantages | Points à surveiller |

|---|---|---|---|---|

| Achat au comptant | Épargnants disposant de liquidités | Générer des revenus immédiats | Revenus réguliers dès le premier trimestre, simplicité de souscription | Immobilisation d’un capital important, fiscalité classique sur les revenus |

| Achat à crédit | Investisseurs sans gros capital disponible, souhaitant optimiser leur fiscalité | Se constituer un patrimoine avec effet de levier | Déductibilité des intérêts d’emprunt, bénéfice de l’assurance emprunteur | Conditions d’emprunt, durée d’endettement, exposition aux taux |

| Achat en démembrement | Épargnants fortement fiscalisés, entreprises avec trésorerie | Optimisation fiscale et patrimoniale | Minoration de l’impôt sur la fortune immobilière (nue-propriété), revenus immédiats (usufruit), stratégie sur mesure | Complexité du montage, absence de liquidité avant la fin du démembrement en nue-propriété |

| Achat via assurance-vie | Épargnants cherchant souplesse et fiscalité avantageuse | Capitalisation long terme, transmission | Fiscalité adoucie, revenus capitalisés, cadre souple de l’assurance-vie | Choix limité de SCPI, revenus non distribués immédiatement |

Comment bien choisir sa SCPI avant l'achat ?

L'investissement dans une SCPI ne consiste pas seulement à rechercher le meilleur rendement.

Il demande d’examiner plusieurs indicateurs et de les comparer afin de trouver celle qui correspond le mieux à vos objectifs d’investissement.

Voici les principaux éléments à analyser :

- Le taux de distribution (TD) : il donne des éléments sur la performance des SCPI.

- Le taux d’occupation financier (TOF) : il reflète la performance locative pour chaque SCPI.

- Le report à nouveau (RAN) : il correspond aux réserves financières de la SCPI et permet de se renseigner sur la politique de gestion des SCPI.

- La répartition géographique et sectorielle : une bonne diversification réduit les risques.

- La capitalisation : elle indique la valeur foncière de la SCPI.

- La société de gestion : son expérience, sa réputation et sa transparence sont déterminantes.

- Le délai de jouissance : il permet de savoir quand l’investisseur commencera à toucher les revenus qui lui sont dus.

- Les frais applicables.

Pour gagner du temps sur l’analyse, il est possible d’utiliser un comparatif SCPI en ligne, qui regroupe ces données et facilite la mise en perspective des différents supports disponibles.

SCPI de rendement, SCPI fiscales, SCPI européennes : comment choisir selon ses objectifs ?

Toutes les SCPI n’ont pas le même rôle dans une stratégie patrimoniale. Selon que vous cherchiez à générer des revenus réguliers, à réduire vos impôts ou à diversifier votre patrimoine à l’international, le choix de la SCPI ne sera pas le même.

- Les SCPI de rendement sont les plus répandues. Leur objectif principal est de distribuer des revenus réguliers issus des loyers perçus sur un portefeuille diversifié.

- Les SCPI fiscales, quant à elles, sont conçues pour réduire la pression fiscale de l’investisseur.

- Les SCPI européennes permettent d’investir au-delà des frontières françaises, dans des marchés dynamiques comme l’Allemagne, les Pays-Bas ou encore l’Espagne. Leur attrait réside dans la diversification géographique et dans une fiscalité qui peut s'avérer plus avantageuse.

Top 5 des meilleures SCPI pour 2025 : analyse comparative

Voici un classement des meilleures SCPI, proposé par Meilleurtaux Placement :

| Rang | SCPI | Taux de distribution 2024* | Prévisionnel 2025* | Potentiel de revalorisation long terme | Assurance vie |

|---|---|---|---|---|---|

| 1 | Sofidynamic | 9,52% | ≥ 8% minimum | ★★★★☆ | ✓ |

| 2 | Transitions Europe | 8,25% | ≥ 7% | ★★★★★ | |

| 3 | Épargne Pierre Europe | 6,75% | 6% – 6,80% | ★★★★☆ | |

| 4 | Corum Origin | 6,05% | ≥ 6% | ★★★★★ | |

| 5 | Sofidy Europe Invest | 5,20% | 5,1% – 5,40% | ★★★☆☆ |

Erreurs fréquentes à éviter lors de la sélection d'une SCPI

Investir dans une SCPI demande de savoir éviter les pièges qui peuvent nuire à la performance ou à la sécurité de votre placement :

- Focalisation sur le rendement : un rendement élevé ne garantit pas la sécurité de l’investissement.

- Négligence de la diversification : une trop grande concentration peut entraîner une exposition importante aux fluctuations du marché.

- Ignorance de la qualité de la société de gestion : la performance d’une SCPI dépend directement de la compétence de sa société de gestion.

- Oubli de l’horizon d’investissement : acheter des parts dans l’optique d’une revente rapide expose à un risque de moins-value.

- La sous-estimation des frais et de la fiscalité : les droits d’entrée, les frais de gestion et la fiscalité des SCPI peuvent réduire significativement le rendement net.

Quels sont les frais associés à l'achat de parts de SCPI ?

Différents types de frais peuvent impacter significativement la rentabilité de votre placement :

- Les frais de souscription sont prélevés au moment de la souscription et servent à financer l’acquisition du patrimoine immobilier.

- Les frais de gestion annuels sont prélevés chaque année sur les loyers encaissés et couvrent les services fournis par la société de gestion.

- Les frais de transaction, de suivi de pilotage de la réalisation des travaux, de cession des parts, de retrait...

Bon à savoir :

Il existe également des frais supplémentaires ou « cachés », qui varient selon le mode et le canal d’achat.

Pour optimiser votre investissement et minimiser ces frais, il est recommandé de faire une comparaison entre différentes SCPI et sociétés de gestion. Certains outils et comparatifs en ligne permettent de consulter les avis SCPI, mais aussi d’identifier les SCPI les plus compétitives tout en tenant compte de la qualité de la gestion.

Quel montant investir pour l'achat de parts de SCPI ?

Selon la SCPI choisie, le ticket d’entrée peut varier de quelques centaines à plusieurs milliers d’euros.

Certaines SCPI proposent également des versements programmés, permettant d’investir progressivement sur plusieurs mois ou années et de lisser les risques liés à la fluctuation des marchés immobiliers.

En matière d’allocation patrimoniale, il est conseillé de ne pas consacrer la totalité de ses économies aux SCPI. La part idéale dépend de votre profil d’investisseur, de votre horizon de placement et de votre tolérance au risque.

Pour un placement équilibré, de nombreux experts recommandent de limiter l’exposition aux SCPI à une fraction de votre patrimoine global, en complément d’autres placements financiers et immobiliers, afin de diversifier vos sources de revenus et sécuriser votre capital.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quels délais et formalités prévoir pour l'achat de SCPI ?

En général, le processus complet d’achat prend plusieurs semaines, de la sélection des SCPI jusqu’à la réception de l’attestation de propriété. Il reste cependant plus court qu’un achat immobilier classique, qui peut prendre jusqu’à plusieurs mois.

Pour finaliser l’achat, l’investisseur doit fournir un ensemble de documents officiels. Parmi eux, on retrouve :

- la pièce d’identité,

- un justificatif de domicile récent,

- un relevé d’identité bancaire (RIB)

- si nécessaire, un justificatif de l’origine des fonds.

Bon à savoir :

Ces informations sont indispensables pour les vérifications KYC (know your customer), qui permettent à la société de gestion de se conformer aux obligations légales et de prévenir le blanchiment d’argent.

Attention : certaines SCPI sont fermées, c’est-à-dire que la souscription n’est ouverte que pendant une période limitée ou jusqu’à atteindre un certain nombre d’associés.

Dans ces situations, il peut y avoir des listes d’attente pour accéder aux parts, et les délais de traitement peuvent être plus longs. Il est donc important de se renseigner sur les périodes de souscription et la disponibilité des parts avant d’engager votre investissement.

Quels sont les risques à connaître avant d'acheter des parts de SCPI ?

Investir en SCPI comporte des avantages, mais aussi des risques importants spécifiques.

Parmi eux, il faut surtout retenir :

- Une liquidité faible, qui signifie que les parts ne peuvent pas toujours être revendues immédiatement.

- Le risque de vacance locative, correspondant quant à lui aux périodes où les biens ne sont pas loués et réduisant les revenus distribués.

- La baisse des valeurs immobilières, qui peut également affecter la valeur des parts en cas de crise ou de retournement du marché.

- Une mauvaise gestion par une société qui aurait été mal choisie.

- La concentration géographique ou sectorielle du portefeuille, qui peut rendre l’investissement plus vulnérable.

Pour limiter ces risques, il est recommandé de vérifier au préalable la diversification du patrimoine, l’historique de performance et la solidité de la société de gestion, ainsi que de surveiller les indicateurs clés cités plus haut.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

FAQ : vos questions fréquentes sur l'achat de parts de SCPI

Est-ce rentable d'investir dans une SCPI ?

Les SCPI de rendement offrent en moyenne un taux de distribution annuel de 4 à 5%, supérieur à de nombreux placements sécurisés, à condition d’être prêt à assumer les risques liés à ce type d’investissement.

Est-il rentable d'investir 50 000 euros en SCPI ?

Un investissement de 50 000 euros peut constituer une base solide pour percevoir des revenus complémentaires. La rentabilité dépendra cependant de la SCPI choisie, des frais, de votre fiscalité et de la société de gestion choisir. Pour mieux visualiser les revenus potentiels, il est conseillé d’utiliser un simulateur en ligne.

Quels sont les inconvénients d'une SCPI ?

Les SCPI présentent certains inconvénients à connaître, parmi lesquels une liquidité limitée, une exposition aux variations du marché immobilier, une possibilité de vacance locative, l’application de frais et de la fiscalité, ainsi qu’un horizon de placement à long terme.

Où est-il possible d'acheter des SCPI ?

Les parts de SCPI peuvent être achetées auprès d’une société de gestion, via une plateforme en ligne ou un courtier, ou encore par l’intermédiaire d’un conseiller en gestion de patrimoine.