Les choix d'investissement boursier sont nombreux, mais parmi les plus populaires, le compte-titres ordinaire (CTO) et le plan d'épargne en actions (PEA) se distinguent pour les investisseurs particuliers en France. Chacun de ces supports offre des avantages spécifiques.

Alors, lequel choisir entre ces deux solutions ? Meilleurtaux Placement vous aide à comprendre leurs caractéristiques, leurs différences, les types de placements possibles, la fiscalité qui leur est associée, ainsi que les avantages et inconvénients de chacun.

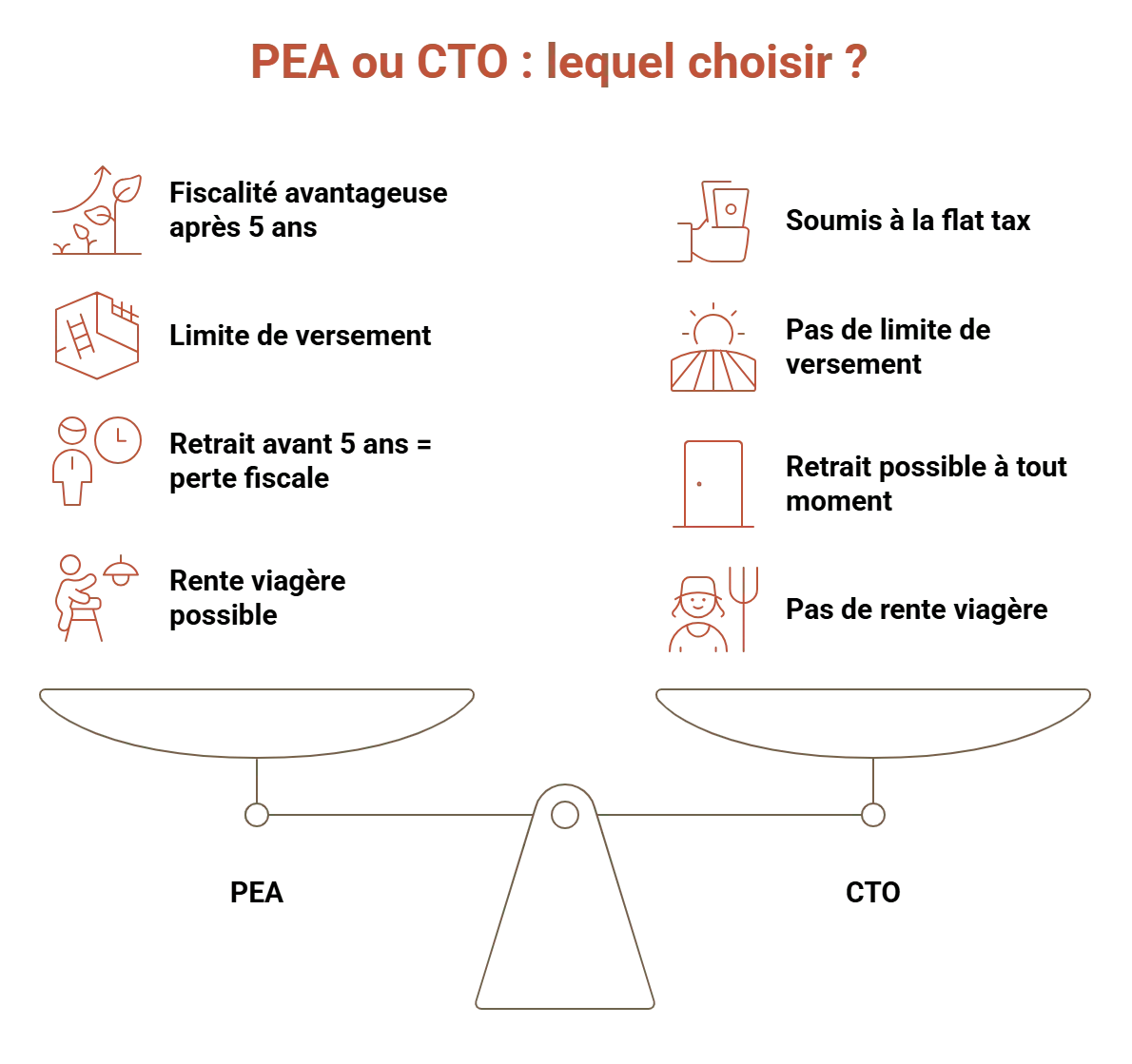

- Le plan d’épargne en action (PEA) et le compte-titres ordinaire (CTO) sont deux produits permettant aux particuliers d’investir sur les marchés boursiers.

- Le PEA est un produit d’épargne réglementé, c’est-à-dire que ses caractéristiques sont fixées par l’Etat (plafond, titres éligibles, fiscalité, condition de détention).

- Le CTO est, lui, un support beaucoup plus souple, sans limite, ni restriction aucune. En contrepartie, il ne bénéficie pas d’une fiscalité avantageuse comme son homologue réglementé.

- Le PEA s’adresse à des épargnants désireux d’investir sur du long terme, afin de bénéficier d’une imposition avantageuse. Le CTO est plutôt dédié aux investisseurs avertis, qui cherchent de la dynamisation, ou ayant leur PEA au plafond.

Qu'est-ce qu'un PEA ?

Le plan d'épargne en actions (PEA) est un produit d'épargne réglementé qui permet d'investir dans un portefeuille d'actions ou d'ETFs (fonds indiciels) de sociétés européennes, tout en bénéficiant d'avantages fiscaux. Il existe plusieurs formes de plans, mais le principe de base est de favoriser l'investissement en bourse tout en réduisant l'imposition des gains réalisés.

Ce produit doit être détenu par une personne physique et résident fiscal français. Son plafond de versement est limité à 150 000 euros (225 000 euros pour un PEA-PME-ETI). Un contribuable ne peut détenir qu’un seul PEA, mais peut cumuler un PEA et un PEA-PME-ETI. Si tel est le cas, le versement maximum autorisé ne peut dépasser 225 000 euros au total. A noter que les fonds sont bloqués pendant 5 ans, sous peine de clôture.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Qu'est-ce qu'un compte-titres ordinaire ?

Le compte-titres ordinaire (CTO) est un autre support d'investissement qui permet d'acheter et de vendre des valeurs mobilières, telles que des actions, obligations, ou fonds d'investissement.

Ce produit est beaucoup plus flexible que le PEA, car il n'y a pas de limite géographique ni sectorielle quant aux titres, pas de restriction quant aux retraits, et il n’y a aucun plafonnement non plus. Par ailleurs, il peut être utilisé par toute personne, sans conditions de résidence fiscale. En contrepartie, le CTO ne profite d’aucune carotte fiscale, quelle que soit sa durée de détention.

PEA ou compte-titres : quelle fiscalité ?

Fiscalité du PEA

Les plus-values réalisées sont exonérées d’impôt sur le revenu (IR) après 5 ans de détention, bien que les prélèvements sociaux restent dus (17,2%). Cela en fait un outil particulièrement intéressant pour les investisseurs à long terme.

Néanmoins, si vous retirez de l’argent avant 5 ans, les plus-values seront soumises à une imposition classique, le prélèvement forfaitaire unique (PFU) ou « flat tax » de 30% (12,8% d’IR et 17,2% de prélèvement sociaux). De plus, le PEA sera automatiquement clôturé (sauf cas particuliers).

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Fiscalité du compte-titres

Les gains réalisés sont soumis à la fiscalité classique des valeurs mobilières, à savoir au prélèvement forfaitaire unique ou « flat tax » (30%). Il en va de même pour les dividendes (issus de parts de SCPI, par exemple) ou des coupons (obligations). Toutefois, l’épargnant peut opter pour la soumission au barème progressif de l’impôt sur le revenu si cela est plus avantageux pour lui.

Quels avantages et inconvénients du PEA ?

Avantages

- Fiscalité avantageuse après 5 ans. L’un des plus grands avantages de ce produit réside dans sa fiscalité. Après 5 ans de détention, les gains et plus-values générés par les actions et les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) sont exonérés d’IR, soit les 12,8% habituels. Seuls les prélèvements sociaux de 17,2% s’appliquent. Cette fiscalité allégée permet d’optimiser les rendements à long terme pour les investisseurs, qui peuvent se permettre de laisser leur argent croître sans avoir besoin de retirer leur argent précipitamment.

Rente viagère à partir de 5 ans. Un autre avantage est la possibilité de le transformer en rente viagère après 5 ans de détention, ce qui a pour effet de clôturer le plan. L’épargnant touche un revenu complémentaire, idéal par exemple pour compléter sa retraite. De plus, cette rente est, elle aussi, totalement exonérée d’impôt.

À noter que

La date d’ouverture du plan correspond à la date du 1er versement et non celle de la signature.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Inconvénients

- Limité à 150 000 euros (225 000 pour le PEA-PME-ETI). Le PEA classique présente une limite de versement de 150 000 euros, ce qui peut être contraignant pour les investisseurs disposant de sommes plus importantes à investir. De plus, bien que le maximum pour un PEA-PME-ETI soit de 225 000 euros, ce type de plan est spécifiquement destiné à l’investissement dans des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI), ce qui restreint la gamme des investissements possibles.

- Tout retrait avant 5 ans entraîne la perte de l’avantage fiscal et la fermeture du PEA. Si un retrait est effectué avant 5 ans, le PEA perd son avantage fiscal, et l’ensemble des gains réalisés depuis l’ouverture du compte seront soumis à l'IR ainsi qu’aux prélèvements sociaux. De plus, le compte est automatiquement clôturé, ce qui peut être un inconvénient pour ceux qui ont besoin d’une certaine liquidité. Ainsi, le PEA incite à une vision d'investissement à long terme, et peut ne pas convenir aux investisseurs cherchant à avoir accès à leurs fonds rapidement.

Quels avantages et inconvénients du compte-titres ordinaire ?

Avantages

- Retrait possible à tout moment et sans frais. Le CTO offre une grande flexibilité, notamment en termes de liquidité. Vous pouvez retirer vos fonds à tout moment sans aucune pénalité, contrairement au PEA où le retrait avant 5 ans entraîne des conséquences fiscales. Cette liberté de retirer son argent à tout moment est particulièrement avantageuse pour ceux qui préfèrent avoir un accès immédiat à leur capital ou qui souhaitent ajuster leur portefeuille fréquemment.

- Pas de limite de versement. Contrairement au PEA, il n'y a pas de limite sur le montant que vous pouvez verser dans un CTO. Cela est particulièrement intéressant pour les personnes disposant de sommes importantes à investir. Vous pouvez continuer à investir autant que vous le souhaitez, sans avoir à vous soucier de plafonds comme dans le cadre du PEA.

Possibilité d’ouvrir plusieurs comptes-titres. Un autre avantage du CTO est la possibilité d'en ouvrir plusieurs. Cela permet de diversifier facilement vos investissements selon différentes stratégies, par exemple en séparant vos investissements à long terme de ceux à plus court terme, ou en répartissant vos actifs selon leur niveau de risque.

Inconvénients

- Pas de fiscalité avantageuse (30%). Le principal inconvénient du CTO est la fiscalité. Les plus-values et dividendes générés par vos investissements dans un compte-titres sont soumis au prélèvement forfaitaire unique (PFU) de 30% (17,2% PS + 12,8% IR). Ce taux peut réduire considérablement le rendement net de vos investissements, particulièrement à long terme, en comparaison avec des produits comme le PEA, où les plus-values sont exonérées d'impôt après 5 ans.

Compte-titres ou PEA : quels types de placements possibles ?

Les types de placements possibles pour un PEA

Le PEA permet des investissements dans des actions européennes, ainsi que des ETF (fonds négociés en bourse) et des OPCVM européens. Cela peut restreindre les opportunités d'investissement, notamment pour ceux qui souhaitent diversifier leur portefeuille avec des actions ou des ETF provenant d’autres régions du monde, comme les États-Unis ou l’Asie. Cette restriction géographique peut réduire l’exposition à certaines économies mondiales à forte croissance mais le choix reste varié et adapté à bon nombre d’investisseur.

Liste des titres éligibles au PEA :

- Les actions cotées, ainsi que, sous certaines conditions, les actions non cotées, les certificats d’investissement, les certificats coopératifs d’investissement, les certificats mutualistes, les parts de sociétés à responsabilité limitée (SARL) et les titres de capital de sociétés coopératives.

- Les parts de placements collectifs (fonds, SICAV, ETF, etc.) investis à hauteur d'au moins 75% dans des actions et titres de sociétés ayant leur siège dans l’Union européenne ou dans un État de l’Espace économique européen (EEE).

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Les types de placements possibles pour un compte-titres

Le CTO permet d’investir dans un large éventail de titres financiers, y compris les actions, obligations, ETF, OPCVM, et autres instruments financiers internationaux (warrants, turbos, cryptomonnaies...). Il n'y a pas de restriction géographique, ce qui permet aux investisseurs de diversifier leur portefeuille sur les marchés mondiaux (Europe, États-Unis, Asie, etc.) sans aucune contrainte. Cela offre une souplesse d'investissement considérable, surtout pour ceux cherchant à diversifier leur exposition géographique et sectorielle.

Liste de titres éligibles au compte-titres :- Les actions.

- Les obligations.

- Les parts de fonds commun de placement (FCP).

- Les actions de Sicav (Société d’investissement à capital variable).

- Les bons de souscription.

- Les warrants.

- Les ETF ou trackers.

- Les certificats.

- Les cryptomonnaies.

Comparaison des deux supports

| Critère | PEA (Plan d'épargne en actions) | Compte-titres ordinaire |

|---|---|---|

| Type d'investissement | Actions européennes, ETF, OPCVM européens | Actions, obligations, ETF, OPCVM, fonds, warrants, bons de souscription, etc. |

| Plafond de versement | 150 000 € (225 000 € pour PEA-PME-ETI) | Aucun |

| Limite géographique | Limité aux actions et titres européens | Aucun, possibilité d'investir dans le monde entier (Europe, États-Unis, Asie, etc.) |

| Fiscalité | Exonération d'IR après 5 ans (mais PS à 17,2%) | Prélèvement forfaitaire unique (PFU) de 30% (12,8% IR + 17,2% PS) |

| Fiscalité en cas de retrait avant 5 ans | Perte de l'avantage fiscal, fermeture du PEA | Même fiscalité, peu importe la date du retrait |

| Nombre de comptes autorisés | Un seul par personne. Cumul possible PEA et PEA-PME-ETI | Illimité |

| Retraits | Possibles, mais avant 5 ans, cela entraîne la fermeture du plan et la perte des avantages fiscaux | A tout moment, sans frais ni pénalité |

| Flexibilité | Moins flexible (plafonds, restrictions géographiques, fiscalité sur les retraits avant 5 ans) | Très flexible, sans limite, ni restrictions géographiques |

| Accessibilité | Ouvert à toute personne résidente fiscale française | Ouvert à toute personne, sans condition de résidence fiscale |

Comment ouvrir un PEA ou un compte-titres ordinaire ?

L'ouverture d'un PEA ou d'un compte titre ordinaire est relativement simple, mais les démarches diffèrent légèrement entre les deux supports.

Ouverture d'un PEA

Pour ouvrir un PEA, vous devez remplir certaines conditions :

- Vous devez être résident fiscal en France.

- Vous pouvez ouvrir un PEA auprès d'une banque traditionnelle, d'un courtier en ligne ou d'une fintech spécialisée dans l'épargne.

- Il vous sera demandé de fournir une pièce d'identité, un justificatif de domicile, et un RIB.

- Le PEA peut être ouvert directement en ligne ou en agence, selon l’établissement.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Ouverture d'un compte titre ordinaire

L'ouverture d'un compte titre ordinaire suit un processus similaire à celui du PEA. Vous devez choisir une banque ou un courtier et fournir les documents nécessaires (pièce d'identité, justificatif de domicile et un RIB). Contrairement au PEA, il n'y a pas de restrictions liées à la résidence fiscale ou de nombre de détention limité.

Cas particuliers (PEA PME, PEA Jeunes)

PEA-PME

Le PEA-PME ou PEA-PME-ETI, permet d'investir spécifiquement dans les petites et moyennes entreprises françaises et européennes. Il bénéficie des mêmes avantages fiscaux que le PEA classique, à savoir l'exonération d'impôt sur les plus-values après 5 ans. Cependant, le plafond de versement est plus élevé, atteignant 225 000 euros. Il est tout à fait possible de cumuler les deux, en respectant la limite de versement de 225 000 euros au total.

PEA Jeunes

Le PEA Jeunes est une version réservée aux jeunes de 18-21 ans (25 ans si étudiant) fiscalement rattachés à leurs parents. Il fonctionne de la même manière qu’un plan classique, mais permet à un jeune investisseur de bénéficier dès son plus jeune âge des avantages fiscaux liés à ce produit. Les versements sont limités à 20 000 euros, ce qui est un bon moyen pour les jeunes de commencer à investir tôt, tout en bénéficiant d'une fiscalité avantageuse.

Conseils pour bien gérer son PEA et son compte-titres ordinaire

Bien choisir où l’on ouvre son PEA ou son compte-titres

Vous ne pouvez détenir qu’un seul PEA, donc il est important de bien réfléchir avant de faire votre choix. Une fois ouvert, un PEA peut être transféré, mais cela entraîne souvent des frais, bien que plafonnés par la loi. Il est donc préférable de bien se renseigner sur les offres et les conditions des différents courtiers ou banques avant de prendre une décision.

Prendre en compte les frais

Les frais peuvent avoir un impact significatif sur la rentabilité de vos investissements. Selon les acteurs, ils se multiplient : frais d’abonnement, de tenue de compte, droits de garde, frais d’inactivité, sur transaction, etc. Certains sont par ailleurs plafonnés par la loi pour le PEA (ordre de bourse, droits de garde). Comparez tous ces coûts avant d’ouvrir un PEA ou un CTO et soyez vigilant sur la manière dont ils peuvent réduire vos gains, surtout à long terme. Les acteurs en ligne (banques et brokers) facturent rarement des droits de garde.

Avoir une épargne de réserve

Les investissements en bourse comportent un risque, car votre capital n’est jamais garanti, et les marchés peuvent fluctuer. Attention à ne pas investir d'argent dont vous pourriez avoir besoin rapidement ou que vous n’êtes pas prêt à perdre. Avoir une épargne de réserve vous permettra de faire face aux imprévus sans avoir à toucher à vos investissements (et donc ne pas perdre l’avantage fiscal attendu dans le cas d’un PEA).

Diversifier ses placements

“Ne pas mettre tous ses œufs dans le même panier”, cela peut vous faire sourire et pourtant c’est fondamental en investissement. Veillez à diversifier votre portefeuille en choisissant différentes actions, secteurs d’activités et zones géographiques. Cela permet de réduire les risques et d’augmenter les chances de performance globale. Un PEA ou un compte-titres offre de nombreuses options pour diversifier vos placements, que ce soit en actions, en ETF ou en autres types de fonds.

Bien s’informer avant d’investir

Avant de choisir un titre ou un produit financier, prenez le temps de vous renseigner. Comprenez bien le fonctionnement de l'entreprise, les performances passées de l'actif, ses perspectives d’avenir et son profil de risque. N'hésitez pas à demander des conseils auprès d'un conseiller financier ou à utiliser des outils de recherche. Une bonne information est la clé pour prendre des décisions éclairées et éviter les mauvaises surprises.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

FAQ - Questions fréquentes sur le compte-titres ou PEA

Quel est le meilleur support, PEA ou compte-titres ?

Le meilleur choix reste celui qui répond le plus à votre profil d’investisseur. Si vous n’êtes pas encore très aguerris et que vous souhaitez faire fructifier votre argent sans payer trop d’impôt, le PEA est à privilégier. Si vous voulez être régulier et investir dans le monde entier, le compte-titres est fait pour vous.

Quelle est la différence entre un compte-titres et un PEA ?

Le PEA permet d’investir dans des actions et des fonds européens, avec un avantage fiscal important si vous conservez vos placements pendant plus de 5 ans. Le compte-titres, quant à lui, offre une plus grande liberté géographique et une diversité d'instruments financiers, mais il n'y a pas d'avantages fiscaux spécifiques et les gains sont soumis à une taxation plus élevée.

Quel intérêt d'avoir un compte-titres ?

Le compte-titres offre une grande flexibilité. Vous pouvez investir dans des actions, obligations, ETF, etc., sans restriction géographique. Il permet de diversifier facilement votre portefeuille, y compris dans des titres étrangers. De plus, vous pouvez ouvrir plusieurs comptes-titres, ce qui permet de séparer vos investissements selon vos stratégies (court terme, long terme, secteur, etc.).

Est-ce intéressant d'avoir un PEA ?

Avoir un PEA peut être particulièrement intéressant si vous êtes un investisseur à long terme. Grâce à sa fiscalité avantageuse, le PEA permet de réaliser des gains sans impôt sur le revenu après 5 ans, à condition de respecter certaines conditions. Si vous êtes prêt à investir sur des actions européennes et à ne pas toucher à votre épargne pendant plusieurs années, le PEA est un excellent moyen d’optimiser vos rendements.