Le transfert compte-titres permet de changer de banque ou de courtier sans vendre ses placements financiers. Cette solution est souvent privilégiée par les investisseurs qui souhaitent profiter de frais plus bas, d’une meilleure plateforme de bourse ou d’un accès à davantage de marchés financiers, tout en conservant leurs actions, ETF ou obligations.

Mais comment fonctionne concrètement le transfert d’un compte-titres ordinaire (CTO) ? Quels sont les délais, les frais à prévoir et les éventuels impacts fiscaux ? Démarches, documents à fournir, blocages fréquents et alternatives possibles : voici tout ce qu’il faut savoir avant de transférer votre compte-titres.

- Le transfert d’un CTO permet de changer de banque ou de courtier sans vendre ses placements.

- Cette opération est fiscalement neutre : les plus-values ne sont pas imposées lors du transfert.

- Les frais de transfert sont libres et varient selon les établissements, mais certaines banques les remboursent.

- Le délai moyen observé est de 2 à 8 semaines, surtout si le portefeuille contient des titres étrangers ou complexes.

- Le nouvel établissement s’occupe le plus souvent des démarches administratives liées au transfert.

Qu’est-ce qu’un transfert de compte-titres ordinaire ?

Le transfert d’un compte-titres ordinaire, aussi appelé CTO, consiste à déplacer vos investissements d’une banque ou d’un courtier vers un autre établissement, sans vendre vos titres.

Concrètement, vos actions, ETF, obligations ou fonds restent les mêmes. Seul l’établissement qui héberge votre portefeuille change.

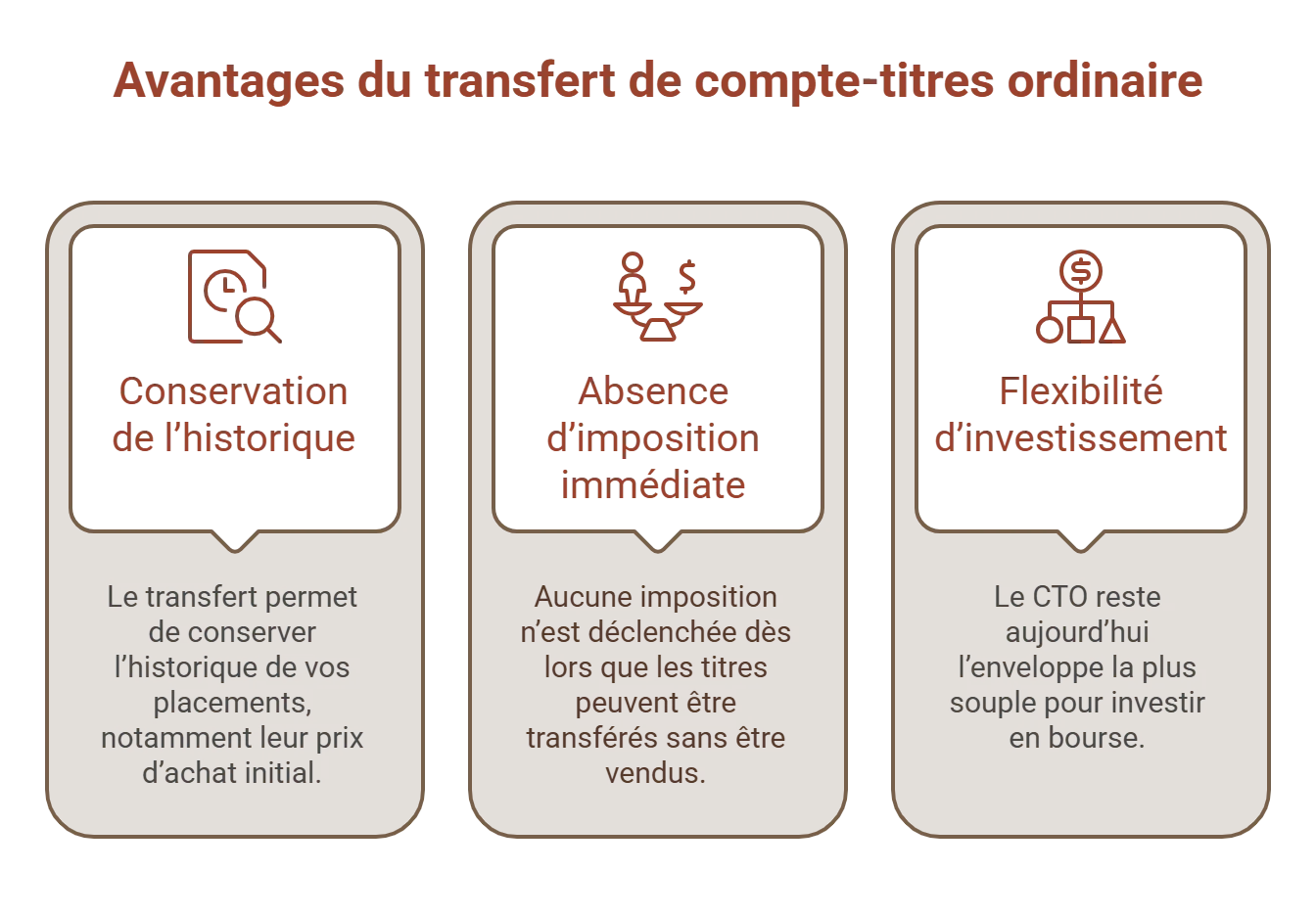

Cette solution permet de conserver l’historique de vos placements, notamment leur prix d’achat initial. C’est un point essentiel, car il sert au calcul des futures plus-values imposables lors d’une revente.

Le transfert de compte-titres est donc très différent d’une clôture suivie d’une réouverture. Si vous vendez vos titres avant de changer de banque, vous pouvez déclencher une imposition immédiate sur les gains réalisés. Avec un transfert, aucune imposition n'est déclenchée dès lors que les titres peuvent être transférés sans être vendus.

Le CTO reste aujourd’hui l’enveloppe la plus souple pour investir en bourse. Contrairement au PEA, il permet d’acheter presque tous les types de titres : actions européennes ou américaines, ETF internationaux, obligations, produits dérivés ou encore titres non cotés.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

Vous hésitez entre PEA et compte-titres ? Consultez notre page dédiée !

Pourquoi transférer son compte-titres vers une autre banque ?

Plusieurs raisons peuvent pousser un investisseur à transférer son compte-titres :

- Réduire les frais : les écarts de tarifs peuvent être importants d’un établissement à l’autre. Entre les droits de garde, les frais de courtage ou les coûts appliqués sur les ordres de bourse, les courtiers en ligne proposent souvent des conditions plus avantageuses que les banques traditionnelles.

- Éviter la clôture du compte-titres : le transfert permet de conserver ses titres sans avoir à les vendre. Cela évite de déclencher une imposition immédiate sur les plus-values et permet de profiter d’une fiscalité neutre pendant l’opération.

- Accéder à plus de marchés financiers : certains investisseurs souhaitent investir plus facilement sur les marchés américains, acheter davantage d’ETF ou accéder à des produits financiers indisponibles dans leur banque actuelle.

- Profiter d’une meilleure plateforme : outils de suivi plus performants, application mobile plus intuitive, analyses de marché ou passage d’ordres simplifié peuvent motiver un changement d’établissement.

- Centraliser ses placements : regrouper ses investissements dans une seule banque ou chez un seul courtier permet souvent de simplifier la gestion de son patrimoine.

- Bénéficier d’offres de bienvenue : certaines banques proposent des avantages lors d’un transfert de CTO, comme le remboursement des frais de transfert, des ordres gratuits pendant quelques mois ou des bonus sous conditions.

Avant de choisir un nouvel établissement, il reste important de comparer plusieurs critères :

- Les différents frais : frais de courtage, frais tenue de compte et droits de garde, frais de change, frais de gestion, frais annexes, frais des fonds, etc.

- La qualité de l’interface.

- Les marchés accessibles.

- Le service client.

- Les outils fiscaux proposés.

Comparer les offres de CTO permet souvent d’identifier les meilleurs CTO et des solutions plus économiques et mieux adaptées à votre profil d’investisseur.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

Comment se déroule le transfert d’un compte-titres ?

Dans la plupart des cas, le transfert est initié par la nouvelle banque ou le nouveau courtier. Voici comment se déroule la procédure, étape par étape :

- Choisir le nouvel établissement : avant de lancer le transfert, il est conseillé de comparer les frais de courtage, les droits de garde, les marchés accessibles ou encore les outils proposés par les différentes banques et courtiers.

- Ouvrir un nouveau compte-titres : vous devez ensuite ouvrir un CTO dans le nouvel établissement en précisant qu’il s’agit d’un transfert de compte-titres.

- Transmettre les documents demandés : la banque ou le courtier vous demandera une pièce d’identité, un justificatif de domicile de moins de 3 mois ainsi qu’un relevé de votre compte actuel.

- Lancer la demande de transfert : une fois le dossier validé, le nouvel établissement contacte directement votre ancienne banque afin de récupérer les titres et les informations liées à votre portefeuille.

- Transférer les titres et les données fiscales : les actions, ETF, obligations ou fonds sont progressivement déplacés vers le nouveau compte. Le prix moyen d’achat de chaque ligne est également transmis afin de conserver votre historique fiscal.

- Finaliser le transfert : une fois toutes les lignes transférées, le compte-titres devient opérationnel dans le nouvel établissement. Vous pouvez alors reprendre vos investissements normalement.

Il est recommandé d’éviter certaines situations avant de lancer le transfert :

- Des ordres d’achat ou de vente encore en cours.

- Des opérations sur titres à venir.

- Des dividendes en attente de versement.

- Des positions très volatiles si vous souhaitez garder de la réactivité.

En pratique, votre portefeuille est temporairement bloqué pendant le transfert. Il devient alors impossible de passer des ordres de bourse (achat ou vente) jusqu’à la fin de l’opération.

Bon à savoir :

La demande de transfert d’un compte-titres peut être effectuée en ligne, par e-mail, par courrier ou directement auprès de votre conseiller bancaire.

Quels documents faut-il fournir pour transférer un compte-titres ?

Les documents demandés varient légèrement selon les établissements, mais les justificatifs suivants sont la plupart du temps demandés :

- Une pièce d’identité en cours de validité.

- Un justificatif de domicile récent.

- Le dernier relevé de votre compte-titres actuel.

- Parfois un formulaire de transfert signé.

Le relevé est particulièrement important. Il permet au nouvel établissement d’identifier précisément les lignes détenues et de faciliter le transfert.

Bon à savoir :

Certains courtiers 100% en ligne permettent aujourd’hui de réaliser l’ensemble des démarches électroniquement, ce qui simplifie fortement la procédure.

Combien de temps prend un transfert de compte-titres ?

Aucun délai légal minimum ou maximum n’est fixé pour le transfert d’un CTO. Le délai de transfert d’un compte-titres varie selon la complexité du portefeuille et la réactivité des établissements concernés. Dans la pratique, les transferts sont souvent réalisés en quelques semaines, mais peuvent s'étendre sur plusieurs mois lorsque le portefeuille contient des titres étrangers, non cotés ou faisant l'objet d'opérations sur titres.

Le nombre de lignes détenues joue également un rôle important. Plus le portefeuille est diversifié, plus le traitement peut prendre du temps.

En l’absence de retour après deux semaines, il est recommandé de contacter en priorité le nouvel établissement afin de faire un point sur l’avancement du transfert. Si le dossier reste bloqué ou qu’aucune solution n’est apportée, vous pouvez ensuite vous rapprocher de l’ancienne banque. En cas de blocage persistant après une réclamation adressée à l'établissement concerné, il est possible de saisir gratuitement le médiateur de l’AMF.

Combien coûte le transfert d’un compte-titres ?

Contrairement au PEA, les frais de transfert d’un compte-titres ne sont pas plafonnés par la réglementation. Chaque banque applique donc sa propre grille tarifaire.

Les banques et courtiers peuvent appliquer différents modes de calcul :

- Un montant forfaitaire (peu fréquent).

- Une tarification par ligne de titres transférée : de 5 € à 20 € (le plus fréquent).

- Un pourcentage basé sur la valeur totale du portefeuille : 0,5% à 1% de la valeur de chaque ligne.

Le coût du transfert peut donc varier fortement d’un établissement à l’autre. Dans certains cas, des frais minimums ou des plafonds peuvent également être appliqués. Le coût total peut rapidement s'alourdir lorsque le portefeuille contient de nombreuses lignes ou des titres étrangers.

Selon une étude réalisée par MoneyVox en 2025 sur plus d’une centaine de banques, les frais moyens observés pour transférer un compte-titres de 5 000 euros composé de 10 lignes dépassaient 160 euros.

Heureusement, certains courtiers et banques en ligne proposent régulièrement de rembourser tout ou partie des frais de transfert afin d’attirer de nouveaux clients. Ces offres sont souvent soumises à des conditions de montant transféré.

Dans certains cas, il est également possible de négocier une prise en charge des frais, notamment lorsque le portefeuille transféré est important. Enfin, un transfert entre deux établissements appartenant au même groupe bancaire peut parfois être gratuit.

Quel est l’impact fiscal d’un transfert de compte-titres ?

Le principal avantage du transfert de compte-titres est sa neutralité fiscale.

Comme les titres ne sont pas vendus, le transfert ne déclenche aucune imposition immédiate sur les plus-values. Vous conservez donc vos gains latents, vos moins-values éventuelles et l’historique de prix d’achat de vos titres. Autrement dit, l’administration fiscale considère que vous détenez toujours les mêmes placements, même si vous changez simplement d’établissement.

Cette différence est essentielle par rapport à une clôture du CTO. Si vous vendez vos titres avant de changer de banque, les plus-values réalisées peuvent être soumises à la fiscalité (flat tax). Le transfert permet donc souvent d’éviter une fiscalité immédiate parfois lourde pour les investisseurs ayant accumulé des gains importants.

Quels problèmes peuvent bloquer ou ralentir le transfert ?

Plusieurs éléments peuvent compliquer un transfert de compte-titres.

Le premier problème concerne les ordres de bourse encore actifs. Tant qu’un ordre n’est pas exécuté ou annulé, certaines banques peuvent refuser de lancer le transfert.

Les titres étrangers ou peu liquides demandent souvent un traitement plus long, notamment lorsque plusieurs intermédiaires financiers interviennent. De plus, les écarts de référencement entre établissements peuvent poser des problèmes étant donné que certains produits disponibles dans une banque ne sont pas forcément compatibles avec la plateforme du nouvel acteur.

Enfin, des frais impayés ou un manque de liquidités sur le compte espèces peuvent bloquer le transfert jusqu’à régularisation. Pour limiter les risques, il est conseillé d’anticiper l’opération et de « nettoyer » son portefeuille avant de démarrer les démarches.

Quelles alternatives au transfert de compte-titres faut-il envisager ?

Le transfert n’est pas toujours la meilleure solution. Dans certains cas, vendre ses titres puis rouvrir un nouveau compte peut être pertinent, notamment si le portefeuille affiche des moins-values. En effet, les moins-values réalisées lors de la vente peuvent être imputées sur les plus-values mobilières de même nature réalisées au cours de l'année ou des dix années suivantes.

Cette solution peut aussi simplifier le changement de banque lorsque le portefeuille contient des titres complexes difficiles à transférer.

De plus, vous pouvez aussi conserver plusieurs comptes-titres dans différents établissements. Contrairement au PEA, il est possible de détenir plusieurs CTO simultanément.

Enfin, certains investisseurs envisagent un passage du CTO vers un PEA pour bénéficier d’une fiscalité potentiellement plus avantageuse à long terme.

Bon à savoir :

Un transfert direct de titres d’un CTO vers un PEA est impossible. Il faut obligatoirement vendre les titres, transférer les liquidités puis racheter des titres éligibles dans le PEA.

Questions fréquentes sur le transfert de compte-titres (FAQ)

Est-il possible de transférer un compte-titres ?

Oui, le transfert d’un compte-titres ordinaire est tout à fait possible. Vous pouvez changer de banque ou de courtier tout en conservant vos investissements existants.

Quels sont les frais de transfert de titres ?

Les frais varient selon les établissements. Ils peuvent être facturés au forfait, par ligne ou selon un pourcentage de la valeur du portefeuille. Certaines banques proposent toutefois le remboursement de ces frais.

Comment transférer des actions d'une banque à une autre ?

Il faut ouvrir un nouveau compte-titres dans l’établissement choisi puis demander un transfert entrant. Le nouvel organisme se charge des démarches auprès de l’ancienne banque.

Peut-on transférer un compte-titres vers un PEA ?

Non, un transfert direct est impossible. Pour placer des titres dans un PEA, il faut vendre les actifs détenus sur le CTO puis réinvestir les liquidités dans le PEA avec des titres éligibles.

Que devient la fiscalité lors d’un transfert de compte-titres ?

Le transfert est neutre fiscalement. Comme les titres ne sont pas vendus, les plus-values ne sont pas imposées au moment du changement d’établissement.