Si les revenus locatifs de 2018 ne seront pas imposés, grâce à l'année blanche, vous payez déjà des prélèvements à la source sur ceux de 2019. Un impôt qui peut être particulièrement élevé. L'impôt sur les revenus foncier est en effet l'impôt le plus fort de France, et peut s'élever à plus de 50% des revenus ! Mais ce constat est surtout vrai si vous louez votre bien nu (vide). Car si vous choisissez la location meublée, la facture fiscale est au contraire ultra-douce. Explication.

Micro-foncier et Micro-BIC

Une location "vide" ou "nue", c'est tout simplement un logement qui ne comporte aucun meuble. Il est loué tel quel (avec les murs quand même !). Inversement, la location meublée implique de se conformer à un cahier des charges minimal en matière d'équipement. Il doit être doté au minimum des éléments suivants : un réfrigérateur, un four, des ustensiles de cuisine, etc.

La principale différence entre ces deux types de locations est fiscale : La location vide est soumise au régime des revenus fonciers, tandis que la location en meublée est considérée comme une activité commerciale et répond au régime des BIC (Bénéfices industriels et commerciaux). Et fiscalement, ça change tout...

Dans les deux cas, les bailleurs dont les revenus ne dépassent pas un certain montant, et qui veulent se simplifier les démarches administratives peuvent bénéficier du régime "micro" (micro-foncier ou micro-BIC). Ce régime permet de ne pas prendre en compte les charges réels du bien mais d'appliquer à la place un abattement censé les représenter. La déclaration est ainsi simplifiée puisqu'il suffit de déclarer les revenus perçus et bénéficier de l'abattement.

Mais l'abattement est nettement plus intéressant en location meublée : il est de 50% en micro-BIC, contre 30% en micro-foncier.

Les seuils sont aussi plus intéressants en meublé : Il est possible de bénéficier du régime micro-BIC jusque 70 000 ? de revenus locatifs, contre 15 000 euros en location nue. A noter que dans les deux cas, le propriétaire peut toujours choisir le régime réel (et il a intérêt à le faire si les charges déductibles sont supérieures à l'abattement forfaitaire). Cette option est irrévocable pendant 3 ans pour le micro-foncier, 2 ans pour le micro BIC (encore un avantage du meublé) et renouvelable tacitement par année.

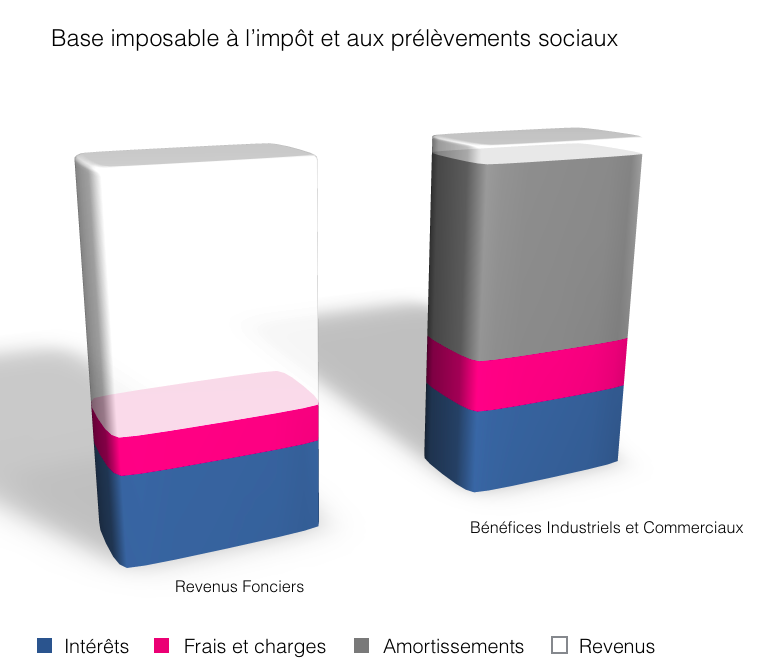

L'avantage imparable de l'amortissement

Si le régime micro est plus souple et plus simple pour la déclaration, le régime réel est généralement beaucoup plus avantageux. En nu, car l'abattement de 30% du micro-foncier est relativement faible et peu représentatif des charges réelles supportées. Mais il est surtout intéressant en meublé, car le montant des charges que vous pouvez déduire en réel dans la location meublée est très important ! Concrètement, cela signifie que l'on peut déduire des loyers encaissés la plupart des charges acquittées (par exemple les coûts d'acquisition d'immeuble, les frais de comptabilité). Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu'on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l'illustre le schéma ci-dessous pour un même loyer perçu.

Ainsi, à loyer identique, la base imposable du loueur en meublé sera beaucoup plus faible voire nulle. Pour un investisseur soumis à la tranche d'IR de 30%, c'est donc une réduction d'impôt de 47.2% (TMI + PS) du montant des revenus locatifs réduits par l'amortissement. Une réduction significative !>> Je veux en savoir plus sur les programmes d'investissement immobilier en location meublée

Résidence étudiante : la gestion et la garantie de loyers

Dans le cas d'une location vide, le bail est fixé à une durée minimale de trois ans. Par contre, le bail d'une location meublée se fait pour une durée minimale de 1 an, pouvant être ramenée à 9 mois si le locataire est étudiant. La gestion du bien meublé (recherche de locataire, problème locataire, achat des meubles, entretiens, comptabilité, etc... ) peut ainsi être lourde.

Bien sûr, que la location soit vide ou meublée, notaire, agent immobilier ou administrateur de biens, peuvent vous décharger de la gestion locative, mais le coût du mandat de gestion est important : autour de 10 % HT des sommes encaissées sur l'année. Par ailleurs cette délégation ne vous exonère pas toujours de l'entretien, jamais des travaux, et ne garantit pas non plus contre le risque de vacances.

C'est pourquoi beaucoup de particuliers préfèrent acheter une chambre dans une résidence de services, notamment des résidences étudiantes. Avec ce type de bien, vous vous assurez de ne jamais avoir de vacance locative : votre bail est avec l'exploitant de la résidence qui vous garantit donc un revenu mensuel même s'il y a vacance. Autre avantage de ce système, vous n'avez aucune gestion : pas de recherche de locataire, de rédaction d'actes, d'état des lieux d'entrée et de sortie, ou d'entretien du bien. Ces tâches incombent à l'exploitant, qui doit faire en sorte de remplir l'immeuble pour percevoir des loyers et donc sa marge.

Vous n'avez donc aucune gestion et un revenu garanti. En investissant dans une résidence étudiante, vous pouvez espérer en moyenne 4% ou 4,5%* de rentabilité net de frais de gestion. Et dans le cadre fiscal avantageux du LMNP.

Ce type de placement est accessible dès 80.000 euros. Mais attention à l'emplacement ! Si la demande est bel et bien croissante, certaines précautions sont toutefois à prendre. Tout d'abord, il est préférable de privilégier une résidence proche d'un grand centre universitaire, de transports en commun le desservant et des " commodités " (supermarchés, lieux de loisirs...). Outre la localisation, la qualité de la résidence étudiante et du gestionnaire sont des critères à prendre en considération.

>>Je souhaite recevoir plus d'information sur l'investissement en résidence étudiante

La colocation, la rentabilité en plus

Aujourd'hui, de plus en plus de sociétés accompagnent des investisseurs dans des opérations d'investissement en colocation : L'opération consiste à acheter un bien, le réhabiliter pour l'adapter à la colocation, et percevoir plusieurs loyers pour une rentabilité plus élevée que si le bien avait été loué à une seule famille.

Le Groupe Colocatère, partenaire de Meilleurtaux Placement, propose un concept " clé en main " unique en France, de la recherche du bien, en passant par le financement, les plans de réalisations et les travaux, et enfin la gestion locative qui comprend la gestion technique (maintenance, gestion des sinistres, dommages ouvrages, etc.), la gestion juridique (émission des avis et quittances, tenue de la comptabilité, recouvrement, contentieux, etc.), et la gestion financière (états des lieux, régularisation des charges, etc...). Vous n'aurez qu'à percevoir les loyers. En partant de l'idée que la colocation est devenue un mode de vie pour beaucoup de jeunes actifs, mais que les logements ne sont pas adaptés à la vie en communauté, l'entreprise lilloise propose à des personnes qui cherchent à investir, de leur trouver des biens, des maisons ou des appartements, qu'elle transformera en colocations de standing, très attractives et très rentables.

La société prend 10 % du loyer brut. Des frais de gestion semblables à ceux que vous payez si vous déléguez la gestion d'un bien à une agence.

Les biens loués en colocation sont généralement plus rentables. Prenez un T4 d'une valeur de 250 000 ? que vous pouvez louer 950? par mois à une famille. Avec 60 000 ? de travaux, vous transformez le bien en une colocation pour 3 personnes. Chaque chambre sera louée 450 ? par mois, soit 1350 ?. Chez Colocatère, en choisissant la gestion déléguée, la rentabilité nette de frais annoncée est de l'ordre de 5,5 % voire 6%*.

Le dispositif fiscal est très avantageux, car il s'agit là encore de location meublée : Grâce au statut LMNP (loueur en meublé non professionnel), l'investisseur pourra bénéficier d'un avantageux régime fiscal permettant de générer des revenus locatifs non imposés durant de longues années, grâce notamment à la possibilité de déduire de ses revenus locatifs l'amortissement du bien acquis.

>> Je reçois une information détaillée sur l'investissement dans un bien en colocation

Communication non contractuelle à but publicitaire* Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :- La baisse de la valeur du placement. Le capital investi n'est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l'évolution du marché de l'immobilier.