Le don manuel permet de transmettre un bien à un proche sans passer par un notaire. Cette simplicité masque toutefois des enjeux civils, successoraux et fiscaux majeurs. Entre obligations de déclaration, calcul des droits et risques de contestation, chaque transmission nécessite une anticipation rigoureuse.

En 2026, la réforme oblige à déclarer tous les dons manuels et les sommes d’argent en ligne, transformant une opération traditionnelle en démarche encadrée et sécurisée. Comprendre les règles, distinguer les différents types de libéralités et maîtriser les implications fiscales permet de protéger le patrimoine tout en évitant les écueils.

- Un don manuel consiste à transmettre un bien meuble ou de l’argent sans acte notarié et devient irrévocable dès sa remise.

- Les dons familiaux de sommes d’argent entre proches peuvent bénéficier d’exonérations limitées et doivent être déclarés pour profiter des abattements.

- À partir du 1ᵉʳ janvier 2026, tous les dons manuels ou dons d’argent doivent être déclarés obligatoirement en ligne via le site impots.gouv.fr.

Qu’est-ce qu’un don manuel et quels dons sont concernés ?

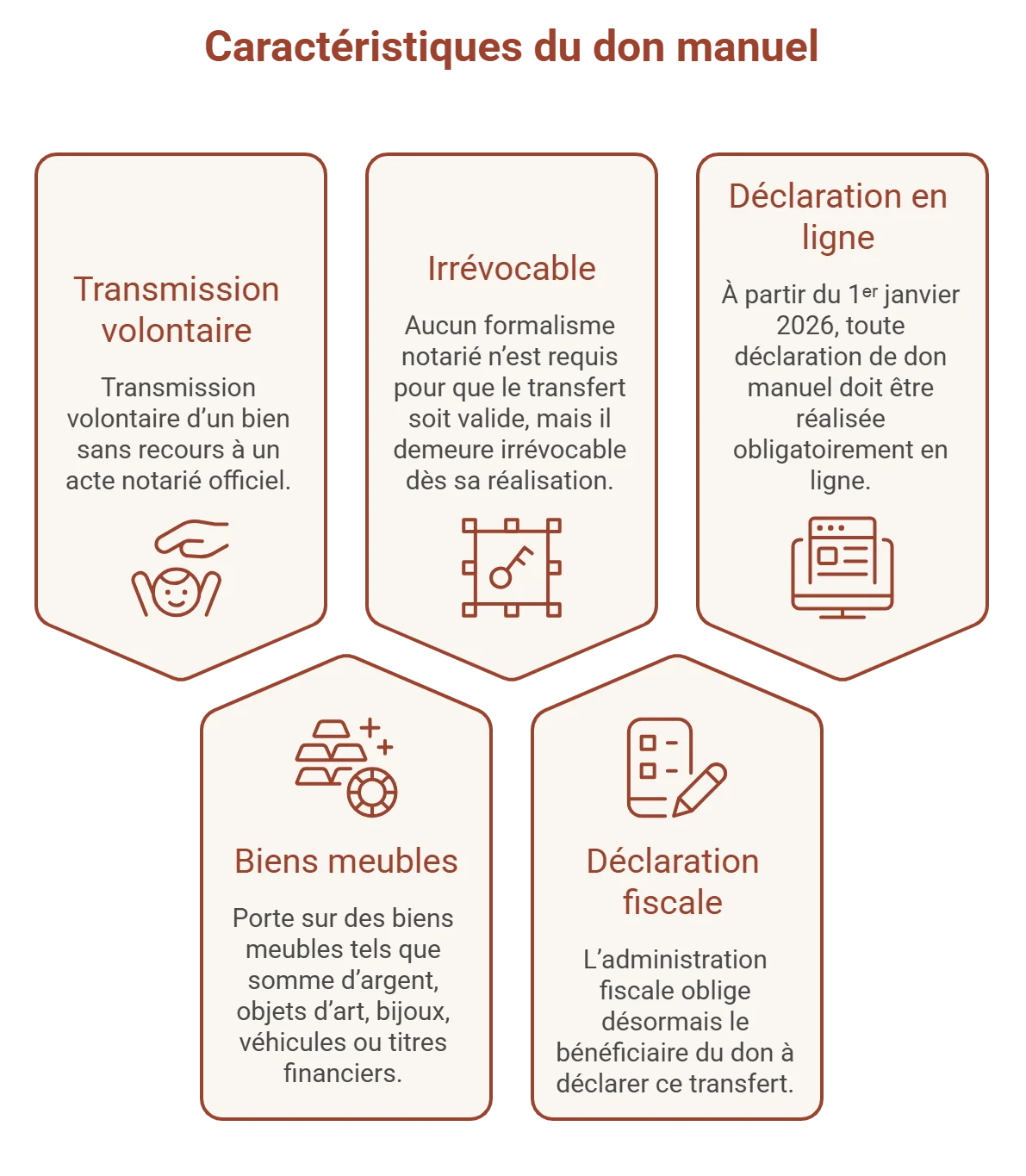

Un don manuel est une transmission volontaire d’un bien sans recours à un acte notarié officiel. Juridiquement, il se distingue d’une donation authentique par sa simplicité :

- la remise se fait de la main à la main, physiquement ou par virement bancaire,

- elle porte sur des biens meubles tels que somme d’argent, objets d’art, bijoux, véhicules ou titres financiers.

Aucun formalisme notarié n’est requis pour que le transfert soit valide, mais il demeure irrévocable dès sa réalisation.

L’administration fiscale oblige désormais le bénéficiaire du don (le donataire) à déclarer ce transfert à la direction générale des finances publiques pour assurer le suivi fiscal et permettre l’application des abattements et prélèvements éventuels.

À noter que, bien utilisé, le don manuel peut être un levier efficace pour la défiscalisation.

À partir du 1ᵉʳ janvier 2026, toute déclaration de don manuel ou de somme d’argent reçue doit être réalisée obligatoirement en ligne via l’espace sécurisé du site impots.gouv.fr, marquant l’arrêt progressif des démarches papier.

Cette obligation couvre notamment :

- les sommes d’argent, quel que soit le mode de versement,

- les biens meubles transmis sans acte,

- les actions ou valeurs mobilières transmises de gré à gré.

Le formulaire papier n°2735, bien qu’encore disponible, n’est plus la norme pour les déclarations générales, sauf cas d’inaccessibilité numérique ou situations très particulières.

Don manuel, présent d’usage, don familial : quelles différences ?

Les libéralités constituent différentes modalités de transmission gratuite de biens, mais leur qualification juridique et leurs conséquences fiscales diffèrent profondément.

Don manuel

Les dons manuels (régime général, article 757 CGI) concernent toutes les remises physiques ou virements d’un bien meuble (argent, objets, titres), sans acte notarié.

Ce régime n’exonère pas automatiquement de charges fiscales liées à la donation : l’administration détermine l’imposition après abattements, calculés en fonction du lien de parenté, la valeur du bien et la déclaration effectuée par le bénéficiaire (donataire).

Présent d’usage

Un cadeau offert à l’occasion d’un événement (anniversaire, Noël, mariage, réussite) ne relève pas du don manuel si deux conditions sont réunies :

- le cadeau s’inscrit dans un contexte socialement « normal » lié à l’événement,

- sa valeur reste raisonnable au regard de la situation du donateur.

Dans ce cas, il n’y a aucune obligation de déclaration fiscale, ni de droits de donation à envisager.

Don familial (dons de sommes d’argent)

Le don familial (article 790 G CGI) désigne une catégorie particulière de sort de don manuel : la transmission d’argent entre proches (par exemple parent-enfant) qui bénéficie d’exonérations spécifiques dans le Code général des impôts. Bien que fiscalement traité comme une donation, ce type de don peut être exonéré jusqu’à certains plafonds renouvelables tous les 15 ans.

Comment fonctionne la fiscalité du don manuel et quels abattements s’appliquent ?

Le don manuel est soumis aux droits de donation. Il n’existe pas d’« exonération automatique » du simple fait de la forme manuelle : l’administration fiscale considère qu’un don manuel constitue une donation à déclarer, dès lors qu’il ne s’agit pas d’un présent d’usage.

La fiscalité repose sur trois principes :

- Abattements selon le lien de parenté, applicables tous les 15 ans entre un même donateur et un même donataire. Ces dégrèvements diminuent la base taxable des charges fiscales liées à la donation (par exemple, abattement de 100 000 € en ligne directe parent-enfant, abattement de 31 865 € pour les petits-enfants, etc.).

- Abattement pour don familial de sommes d’argent, cumulable avec le précédent, et lui aussi renouvelable tous les 15 ans. D’un montant maximum de 31 865 €, il n’est possible qu’entre membres proches d’une famille, et sous réserve que le donateur ait moins de 80 ans, et que le donataire soit majeur. Une solution idéale pour aider financièrement ses enfants.

- Au-delà, application des droits de donation, appliqués sur la valeur du bien donné au jour de la déclaration. Le taux varie selon le degré de parenté (par exemple taux réduits en ligne directe, taux plus élevés pour les tiers). Le calcul détaillé figure sur le site des impôts et dépend précisément de ces paramètres.

Ces défalcations ne dispensent pas de déclaration : même si aucun droit n’est dû (par exemple lorsque la valeur du don est inférieure aux abattements), la déclaration demeure obligatoire pour faire courir les délais d’abattement et éviter toute requalification fiscale ultérieure.

Comment déclarer un don manuel en 2026 et payer les droits ?

Depuis le 1ᵉʳ janvier 2026, toutes les déclarations des dons manuels ou des dons de sommes d’argent reçus doivent être réalisées obligatoirement en ligne via le téléservice de l’administration fiscale dans l’espace personnel du site impots.gouv.fr, rubrique « Déclarer > Déclarer un don ou une cession de droits sociaux ». Cette obligation s’applique même si le don n’est pas imposable après abattement.

Étapes de déclaration et paiement

- Se connecter à son espace personnel sur impots.gouv.fr.

- Accéder au service « Déclarer un don ou une cession de droits sociaux ».

- Remplir le formulaire en ligne avec les informations sur le donateur, le donataire et le bien transmis.

- Pour les dons supérieurs à 15 000 €, choisir l’option de paiement différé avec le formulaire n° 2734 si souhaité, ou procéder au paiement immédiat des contributions.

- Valider la déclaration et effectuer le paiement sécurisé des droits éventuels. Un reçu électronique est délivré pour justifier la transmission.

L’administration calcule automatiquement les contributions après application des abattements, garantissant la conformité fiscale et la traçabilité du don.

Quelles sont les conséquences civiles et successorales d’un don manuel ?

- Irrévocabilité : le donateur ne peut pas exiger la restitution du bien, sauf exceptions prévues par la loi.

- Rapportabilité : la valeur du bien donné est en principe réintégrée dans la succession pour respecter l’égalité entre héritiers réservataires.

- Atteinte à la réserve héréditaire : si la valeur du don dépasse la quotité disponible, les héritiers peuvent demander une action en réduction.

- Traçabilité fiscale : un don manuel non déclaré complique le suivi patrimonial et la preuve en cas de litige.

- Risque de contestation familiale : absence d’acte notarié augmente les tensions et contentieux possibles.

Sur le plan successoral

Le don manuel peut influencer l’équilibre entre héritiers : sa valeur est intégrée fictivement à la succession, sauf stipulation explicite contraire.

Les héritiers réservataires peuvent contester un don excédant la part disponible pour rétablir leurs droits, ce qui peut générer des procédures longues et coûteuses si la transmission n’a pas été anticipée correctement.

Quels sont les risques et sanctions en cas de non‑déclaration d’un don manuel ?

- Exigibilité immédiate des droits : en cas de découverte, l’administration réclame l’ensemble des charges fiscales liées à la donation sans possibilité de rétroactivité favorable.

- Intérêts de retard et majorations : des pénalités financières s’ajoutent aux contributions dues pour sanctionner l’omission.

- Complexité de preuve : absence de déclaration complique la preuve du don, rendant la transmission vulnérable aux contestations.

- Requalification successorale : le don peut être réintégré dans la succession dans des conditions défavorables pour le bénéficiaire.

- Perte des abattements : le calcul des défalcations ne commence qu’à la date de déclaration, transformant un don simple en opération fiscalement coûteuse et risquée.

FAQ - Questions fréquentes sur le don manuel

Quels sont les montants maximums exonérés de déclaration ?

En matière de dons manuels, il n’existe pas d’exonération automatique liée à la forme. Les montants exonérés concernent uniquement les dons familiaux de sommes d’argent consentis entre proches selon les conditions prévues par le Code général des impôts. Ces dons peuvent bénéficier d’abattements spécifiques renouvelables tous les 15 ans, par exemple jusqu’à 100 000 € entre parents et enfants, et jusqu’à 31 865 € pour les petits-enfants. Au-delà de ces plafonds, les droits de donation s’appliquent sur la valeur excédentaire après déclaration.

Comment prouver un don manuel en l’absence d’acte notarié ?

La preuve d’un don manuel repose sur la remise effective du bien ou de l’argent. Les éléments pouvant servir de preuve incluent les reçus signés par le donataire, les virements bancaires traçables ou tout document attestant de l’échange. Cette preuve est essentielle pour sécuriser la transmission, justifier la déclaration fiscale et éviter les contestations éventuelles lors de la succession.

Faut-il déclarer un petit don manuel même si sa valeur est faible ?

Oui, tout don manuel, quel que soit son montant, doit être déclaré. Même si la valeur du bien est inférieure aux abattements applicables, la déclaration permet de sécuriser la transmission et de faire courir les délais de renouvellement des déductions. L’absence de déclaration expose le donataire à des droits exigibles, intérêts de retard et contentieux successoraux, même pour des montants modestes.

Pourquoi utiliser un don manuel dans une stratégie patrimoniale ?

Le don manuel permet de transmettre rapidement et simplement un bien ou une somme d’argent à un proche sans passer par un notaire, tout en anticipant la succession. Il facilite la gestion du patrimoine en répartissant les biens de son vivant, optimise l’utilisation des abattements fiscaux renouvelables tous les 15 ans et sécurise financièrement certains bénéficiaires. Cette transmission planifiée permet de réduire l’impact fiscal futur et de limiter les tensions entre héritiers en clarifiant l’origine des biens avant le règlement de la succession.