Transmettre son patrimoine ne se résume pas à attendre la succession. En planifiant des donations de son vivant, il est possible d'alléger la fiscalité, d'accompagner les projets de vos proches et de sécuriser l'équité entre héritiers. Entre abattements, dons spécifiques, démembrement de propriété et assurance-vie, plusieurs leviers permettent d'organiser la transmission de manière intelligente et progressive, tout en gardant le contrôle sur vos biens.

L’essentiel à retenir

- Donner de son vivant permet de répondre aux besoins concrets tout en préparant la succession de façon optimisée.

- Chaque parent peut transmettre 100 000 € par enfant tous les 15 ans sans frais de donation, cumulable avec certains dons spécifiques.

- La donation simple, la donation-partage ou le démembrement de propriété offrent des solutions adaptées selon vos priorités.

- L'assurance-vie complète les stratégies hors succession, avec un cadre fiscal avantageux.

- Bien déclarer les dons, documenter les transferts et se faire accompagner sécurise la démarche et prévient les conflits.

Pourquoi faire une donation à ses enfants de son vivant ?

Donner de son vivant, c'est transformer un héritage futur en soutien concret et utile. Études, achat immobilier, création d'entreprise : à ces moments clés, l'aide pèse vraiment et permet d'accompagner vos enfants au bon moment.

La donation permet aussi d'anticiper la succession et d'alléger la facture fiscale. Chaque donateur peut transmettre jusqu'à 100 000 € sans droits de donation, en une seule ou plusieurs fois, tous les 15 ans. Il choisit également comment répartir ses biens via des outils comme la donation-partage ou l'usufruit.

En combinant utilité concrète, efficacité patrimoniale et optimisation fiscale, la donation offre un levier rare : organiser intelligemment la succession sans attendre que celle-ci ne devienne un casse-tête.

Bon à savoir : combien de fois par an puis-je donner sans être imposé ?

Vous pouvez donner autant de fois que vous le souhaitez dans la limite de votre abattement (100 000 € par héritier). Que vous donniez 100 000 € en une fois ou 4 versements de 25 000 €, le résultat fiscal est identique : zéro imposition. Seul compte le total cumulé avant le renouvellement de 15 ans.

Quels montants peut-on donner à ses enfants sans payer de droits ?

Chaque père ou mère peut transmettre 100 000 € par héritier en franchise de droits, renouvelable tous les 15 ans. Pour un couple, cela représente donc 200 000 € par descendant, un moyen efficace de réduire la succession future.

À cela s’ajoute la possibilité de faire un don familial en numéraire : chaque donateur peut donner jusqu’à 31 865 € tous les 15 ans à un enfant, petit-enfant ou arrière-petit-enfant, sans droits de donation. Ce dernier doit avoir moins de 80 ans au moment du don, et le bénéficiaire doit être majeur (ou émancipé).

Il existe également une exonération temporaire (du 15 février 2025 au 31 décembre 2026) pour l'achat d'une résidence principale : chaque donateur peut transmettre jusqu'à 100 000 € exonérés si l'argent est utilisé dans les 6 mois pour acheter un logement neuf, notamment en VEFA (vente en l'état futur d'achèvement), ou réaliser des travaux de rénovation énergétique éligibles à MaPrimeRénov'.

Un bénéficiaire peut recevoir jusqu'à 300 000 € au total de l'ensemble de sa famille (parents, grands-parents, arrière-grands-parents, oncles/tantes sans descendants). Le bien doit être conservé comme résidence principale pendant 5 ans.

Bon à savoir : quelles sont les conséquences fiscales d’un don ?

Une règle d’or, si vous restez dans votre limite, il n'y aura pas de droits de donation. Si vous la dépassez, seule la part excédentaire sera soumise aux droits de donation selon le barème progressif en ligne directe. Des frais notariaux s'ajoutent également, mais restent modestes pour les versements en numéraire.

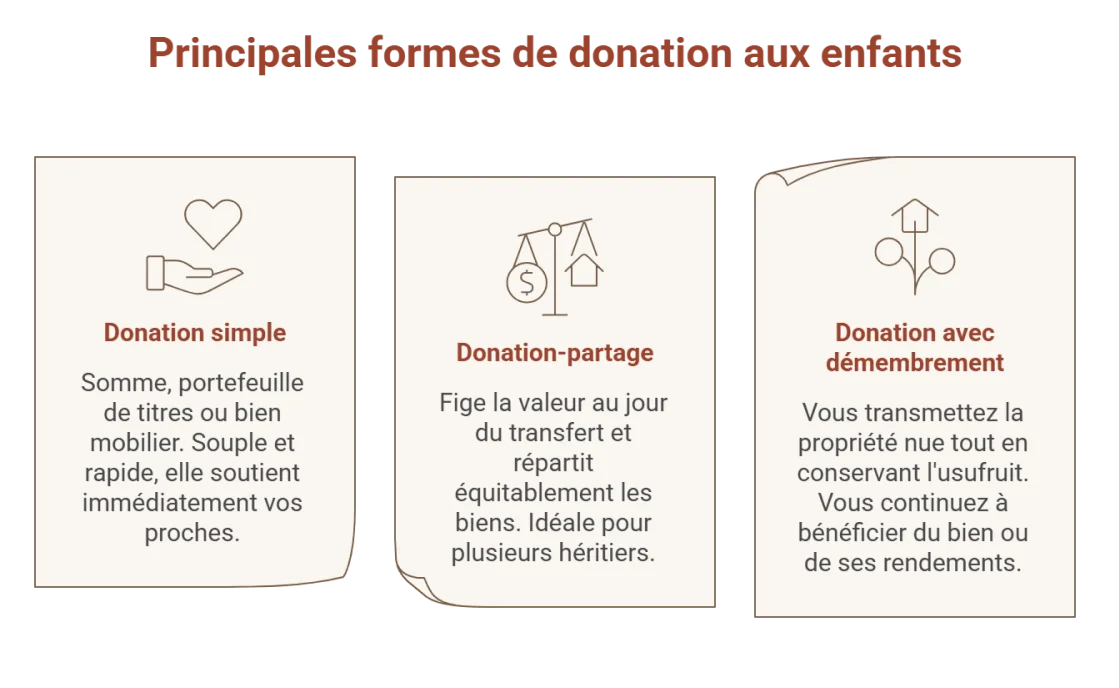

Quelles sont les principales formes de donation aux enfants ?

La donation n'est pas un outil unique : plusieurs formules permettent de transmettre selon vos objectifs.

- Donation simple : concerne une somme, un portefeuille de titres ou un bien mobilier. Souple et rapide, elle soutient immédiatement vos proches. La donation simple est rapportable à la succession pour le calcul de la réserve héréditaire, ce qui peut entraîner une réévaluation de sa valeur au moment du décès.

- Donation-partage : fige la valeur au jour du transfert et répartit équitablement les biens. Idéale pour plusieurs héritiers, elle réduit les risques de conflits et permet surtout d'éviter l'indivision - situation où plusieurs héritiers possèdent ensemble un même bien, source de blocages administratifs et de complications futures.

- Donation avec démembrement : vous transmettez la propriété nue tout en conservant l'usufruit (usage ou revenus). Vous continuez à bénéficier du bien ou de ses rendements.

Comment fonctionnent les abattements parent-enfant et leur renouvellement ?

Le transfert de patrimoine bénéficie d'avantages fiscaux précis à condition de comprendre le calendrier.

Chaque géniteur peut transmettre à chaque héritier jusqu'à 100 000 € en franchise, avec renouvellement tous les 15 ans. Cette règle permet d'échelonner les versements pour maximiser la part transmise sans fiscalité, plutôt que de tout concentrer en un seul don. En planifiant ainsi, vous réduisez considérablement les frais de succession que vos héritiers devront payer après votre décès.

Exemple concret : deux donateurs et deux héritiers. Chaque parent peut transmettre 100 000 € à chacun sur 15 ans, soit 200 000 € par enfant pour le couple. Après 15 ans, l'avantage se renouvelle, portant le total à 400 000 € par descendant sur 30 ans, toujours sans frais.

Quels documents sont nécessaires pour formaliser une donation ?

Toute donation doit être documentée et déclarée :

- Pour les donations importantes ou immobilières, un acte notarié est obligatoire.

- Pour les donations en espèces restant dans l'abattement, une déclaration auprès de l'administration doit se faire en ligne.

- Conserver les preuves de transfert (virements, chèques) protège en cas de contestation future.

Don familial de sommes d’argent et présent d’usage quelles différences ?

Transmettre de l’argent à ses enfants peut se faire sous plusieurs formes, avec des règles fiscales et pratiques distinctes.

| Critère | Don de sommes d'argent | Cadeau |

|---|---|---|

| Objectif | Transmission planifiée et optimisée. | Cadeaux ponctuels ou symboliques (anniversaire, mariage, naissance, Noël…) |

| Conditions | Bénéficiaire majeur et transmetteur doit avoir moins de 80 ans. | Doit rester proportionné au patrimoine et revenus |

| Fiscalité | Jusqu'à 31 865 € par donateur et par bénéficiaire (2026), en sus de l'avantage classique. Déclaration obligatoire. | Non soumis aux droits de donation s’il respecte le critère de proportionnalité |

| Particularités | Cumulable avec les avantages classiques, permet de transmettre davantage. | Pas de formalités fiscales, vise un geste symbolique |

En résumé, le don en famille de sommes d’argent vise la succession optimisée et planifiée, tandis que le présent d’usage correspond à des cadeaux ponctuels et raisonnables.

Peut-on donner un bien immobilier à ses enfants sans exploser la facture fiscale ?

Transmettre un immeuble peut se faire tout en optimisant la fiscalité, à condition de planifier. Toute donation doit passer devant un notaire et bénéficie d'un avantage de 100 000 € par bienfaiteur et par bénéficiaire, renouvelable tous les 15 ans.

Pour réduire la base taxable tout en conservant l'utilisation du bien, vous pouvez transmettre la nue-propriété en gardant l'usufruit. La donation-partage complète cette stratégie en figeant la valeur et en répartissant équitablement, limitant les risques de conflits.

En combinant avantages, démembrement et donation-partage, on peut transmettre un immeuble de manière efficace, sécurisée et fiscalement optimisée.

Assurance-vie et donation comment combiner pour optimiser la transmission aux enfants ?

Pour optimiser le patrimoine, l'assurance-vie et la donation se complètent perfectly. L'assurance-vie est un placement financier agissant comme une « donation différée », permettant de transmettre un capital directement aux bénéficiaires désignés, en dehors de la succession classique. Chaque héritier bénéficie d'un abattement de 152 500 € sur les primes versées avant 70 ans, avec une fiscalité plus favorable que les transferts traditionnels.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Les dons immédiats, quant à eux, répondent aux besoins concrets : achat immobilier, études, création d'entreprise. Ils profitent des avantages renouvelables tous les 15 ans et permettent d'aider au moment où le soutien est vraiment utile.

En combinant ces deux leviers, vous conciliez soutien immédiat et patrimoine durablement optimisé, en maîtrisant la fiscalité et en conservant une grande souplesse de gestion de son vivant.

Quelles précautions et erreurs à éviter lorsqu’on donne à ses enfants ?

Donner est un geste généreux et stratégique, mais nécessite vigilance et anticipation. Avant tout, préservez votre propre situation : retraite, logement, santé. Une donation trop importante pourrait vous mettre en difficulté. Anticipez aussi les conflits potentiels et respectez la réserve héréditaire pour garantir équité et sécurité juridique.

Il est indispensable de déclarer tous les transferts à l'administration fiscale quand la loi l'exige et de documenter soigneusement chaque opération pour prévenir les contestations. Se faire accompagner par un notaire ou conseiller patrimonial, notamment pour les montants importants ou situations complexes, sécurise la démarche et optimise la fiscalité.

Questions fréquentes sur la donation aux enfants (FAQ)

Quel est le montant maximum d'une donation par bénéficiaire ?

Chaque personne qui donne peut transmettre jusqu'à 100 000 € par héritier en franchise de droits, avec renouvellement tous les 15 ans. Pour deux donateurs, cela représente 200 000 € par bénéficiaire sans fiscalité. Ce plafond peut être cumulé avec certains dons spécifiques pour transmettre davantage tout en respectant la loi.

Quels sont les frais pour une donation de 100 000 € ?

Si la donation reste dans votre limite, aucun droit n'est dû. Seuls les frais notariaux et d'enregistrement s'appliquent, généralement calculés en pourcentage du bien ou forfaitaires selon la nature. Pour les versements en numéraire, les frais restent modestes si correctement déclarés.

Comment limiter les frais de succession ?

La clé est d'anticiper et de profiter des avantages renouvelables tous les 15 ans. Les dons réalisés immédiatement, notamment via démembrement ou assurance-vie, réduisent la base taxable de la succession. Coupler dons et assurance-vie optimise en minimisant les droits et sécurisant les biens.

Quelle somme puis-je transférer sans impôt ?

Chaque bienfaiteur peut transmettre 100 000 € par bénéficiaire sans frais de donation, avec renouvellement tous les 15 ans. S'ajoute le don de sommes d'argent (31 865 € par donateur et par héritier) et certains avantages temporaires, pouvant atteindre 300 000 € dans des cas spécifiques comme un projet immobilier.