À 60 ans, vous entrez dans une phase décisive pour votre patrimoine et votre avenir financier. Les revenus issus de votre carrière vont progressivement diminuer, tandis que vos projets personnels, vos besoins de santé et vos ambitions de retraite continuent de croître. Disposer d’un capital suffisant à ce stade est donc essentiel pour maintenir votre niveau de vie, sécuriser vos choix et préparer sereinement la transmission de votre patrimoine.

Meilleurtaux Placement vous aide à déterminer combien il est recommandé d’avoir de côté à 60 ans et quelles stratégies adopter pour optimiser et protéger votre épargne.

L’essentiel à retenir

- À 60 ans, sécuriser son capital est crucial pour maintenir son niveau de vie et financer ses projets personnels, alors que les revenus professionnels diminuent.

- L’épargne moyenne tourne autour de 40 000 €, mais ce montant reste souvent insuffisant pour couvrir tous les besoins et projets de retraite.

- Il est conseillé d'épargner 20 à 25 fois la différence entre future pension et besoins mensuels.

- Diversifier ses placements est essentiel : combiner supports sécurisés (livrets, fonds euros) et investissements à rendement (assurance-vie, PEA, SCPI) permet de protéger le capital.

- Anticiper fiscalité et transmission permet de réduire les impôts et d’organiser la succession efficacement, en utilisant des outils comme l’assurance-vie.

Pourquoi le cap des 60 ans est-il déterminant pour votre épargne ?

De manière générale, se construire une épargne solide dès son plus jeune âge est grandement conseillé. Cela vous permet d’anticiper d’éventuels imprévus, et de commencer à investir son argent rapidement afin de vous créer un patrimoine. Mais avoir de l’argent de côté s’avère encore plus important lorsqu'on approche de la retraite.

Cette période charnière marque la fin de vie professionnelle, avec l’entrée dans une nouvelle phase où les revenus sont moins importants, alors que l'on retrouve une liberté propice à de nombreuses activités. Voyages, investissements immobiliers, aide aux enfants... Tout ça nécessite des fonds suffisants pour profiter pleinement.

La transition patrimoniale

Au cap des 60 ans, il est important de réorganiser son patrimoine pour l’adapter à votre nouvelle situation personnelle, ainsi qu’aux différents objectifs que vous avez pour votre retraite. Cette transition s’avère particulièrement déterminante afin de faire face aux différents changements que vous allez rencontrer s'agissant de votre mode de vie, vos ressources et vos priorités financières.

Faire preuve de vigilance sur ses finances

À l’approche de la retraite, maîtriser ses finances est primordial pour préparer sereinement l’avenir. Car une fois votre carrière professionnelle terminée, vos revenus seront majoritairement fixes, avec une pension de retraite correspondant en moyenne à 50% de vos meilleurs salaires pour les salariés du privé, et 75% pour les fonctionnaires.

Une épargne solide vous permet d’anticiper cette baisse de ressources mensuelles, tout en ayant la possibilité de pouvoir effectuer des investissements.

Premières stratégies de transmission

Les premières réflexions concernant la transmission de patrimoine apparaissent souvent autour de 60 ans. L’idée est de réduire l’impact fiscal et financier de la succession pour les héritiers.

Vous pouvez donc dans un premier temps dresser un inventaire de votre patrimoine (immobilier, mobilier, immatériel) pour connaître sa valeur. Ensuite, identifiez vos différents objectifs : protection du conjoint, transmission à un ami, éviter une taxation trop lourde pour ses enfants, etc. Vous pourrez ensuite mettre en place les différentes stratégies adaptées.

Il est recommandé de faire appel à des professionnels (notaires, avocats) afin d’éviter les erreurs et d’optimiser les choix.

Combien faut-il avoir de côté à 60 ans ? Les chiffres clés et comparaisons

Epargner est toujours une bonne chose. Toutefois, il vaut mieux connaître à l’avance son objectif, à savoir le montant idéal à mettre de côté à 60 ans. Selon les experts, il est conseillé d’avoir constitué un capital équivalent à au moins 6 ans de salaire. Voici quelques chiffres sur le patrimoine moyen des Français en 2025.

Chiffre d’épargne et patrimoine moyen en France

A début 2025, le patrimoine financier des Français dépasse les 6,356 milliards d’euros, ce qui correspond à deux fois le PIB actuel du pays. Mais quelle est l’épargne et le patrimoine moyen en fonction de l’âge ?

| Tranche d’âge | Épargne totale moyenne | Patrimoine net moyen |

|---|---|---|

| Moins de 30 ans | De 3 000 à 5 500 € | 120 000 € |

| 30-49 ans | De 13 000 à 24 000 € | 260 000 € |

| 50-64 ans | 32 000 € | 370 000 € |

| 65 ans et plus | 40 000 € | 350 000 € |

Ces données sont issues des dernières publications de la Banque de France et de l’Insee. A noter qu’une moyenne peut révéler de très grandes disparités, selon le sexe et la catégorie socio-professionnelle.

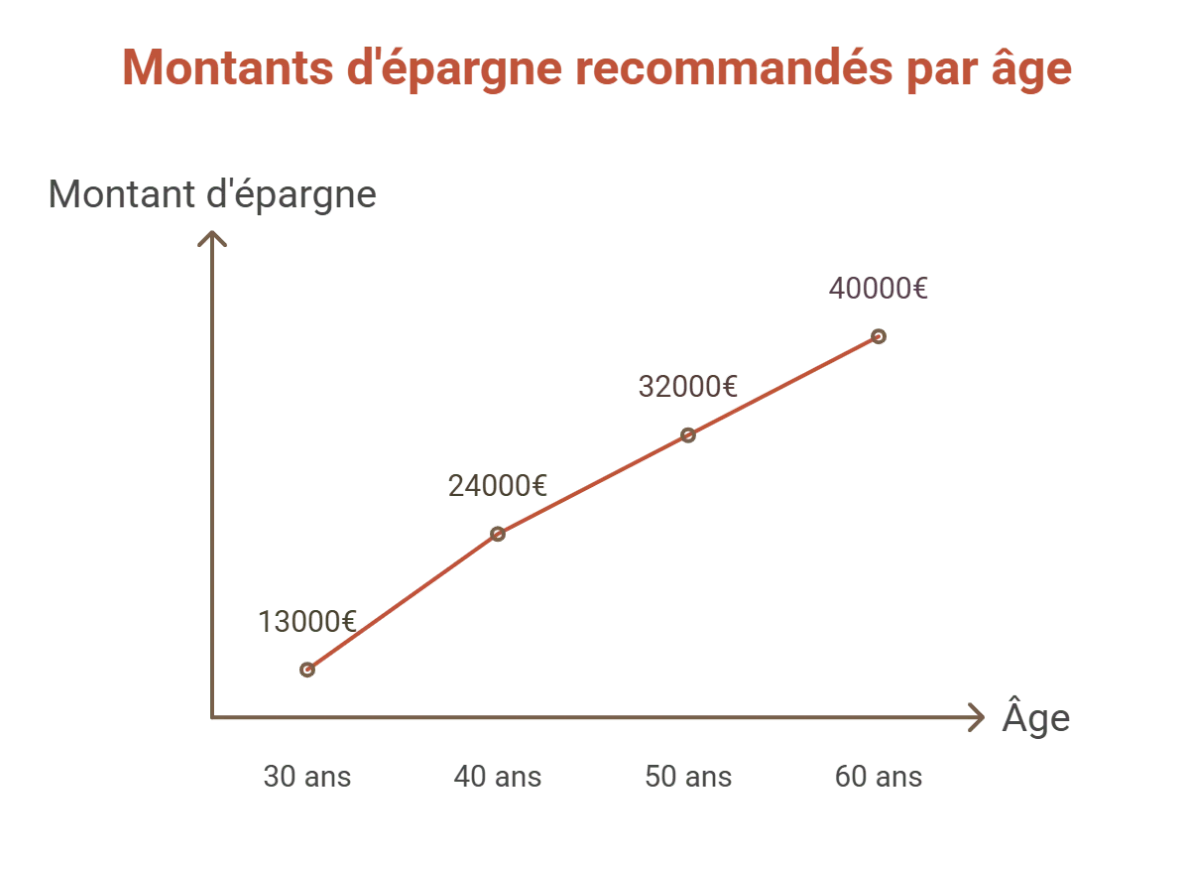

Les montants recommandés d’épargne à différents âges

Epargner n'est pas toujours aisé. Voici le montant d’épargne recommandé en fonction des âges et des placements financiers utilisés pour investir selon son profil.

- 25 ans : il est important de mettre de côté une épargne de précaution équivalente à environ trois mois de dépenses. Le support majoritairement utilisé reste le Livret A.

- 30 ans : c’est l’âge où l’on commence à préparer un achat immobilier. L’épargne est estimée à 13 000 €, et les Français commencent à diversifier leurs supports d’épargne (PER, assurance vie).

- 40 ans : l’épargne moyenne atteint environ 24 000 € et la priorité consiste à préparer la retraite. Les piliers de l’épargne deviennent stratégiques : assurance-vie, PER, immobilier locatif.

- 50 ans : à cet âge, l’épargne moyenne est d’environ 32 000 €. L’objectif reste centré sur la préparation de la retraite, et il est conseillé de diversifier ses placements.

- 60 ans : avec une épargne moyenne de 40 000 €, le but est de sécuriser le capital. Les placements sont souvent orientés vers des fonds en euros et des supports moins risqués.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels facteurs pour bien estimer l’épargne idéale à 60 ans ?

Différents facteurs sont à prendre en compte pour bien estimer votre épargne à 60 ans. Objectifs personnels, pensions de retraites, anticipation de la dépendance... On fait le point.

Les projets personnels

En approchant de la retraite, vous allez sans doute commencer à réaliser tout le temps libre qui vous sera offert. Ce sera le moment idéal pour réaliser différents projets personnels comme des voyages, des projets caritatifs, ou aider vos enfants. Tout cela a un coût, et impose une réflexion pour épargner en conséquence.

L’anticipation de la dépendance et des charges futures

Épargner reste un moyen efficace de protéger votre avenir. Avec l’âge, une perte d’autonomie ou des soucis de santé peuvent survenir. Anticiper cette étape permet de prévoir les ressources nécessaires pour couvrir les frais liés à l’adaptation du logement ou aux soins.

Montant de la pension de retraite

Si la retraite signifie plus de temps libre, il faut garder à l’esprit que vos pensions de retraite ne seront pas équivalentes à vos derniers salaires, même avec des avantages comme l’abattement fiscal des retraités. Vous pouvez être amené à voir vos revenus mensuels être diminués de moitié.

Pour garder son niveau de vie à la retraite, il faut que l’épargne rapporte assez pour combler la différence. Il est ainsi conseillé de mettre de côté 20 à 25 fois le montant annuel qui manquera.

Les meilleures stratégies d’épargne à 60 ans – Sécurité, rendement et transmission

À 60 ans, la priorité est de sécuriser le capital accumulé tout en conservant un peu de croissance. Miser sur la liquidité est essentiel : les livrets réglementés et les fonds en euros d’assurance-vie offrent une épargne disponible et sans risque.

Néanmoins, il reste judicieux de maintenir une part d’investissement orientée vers le rendement, par exemple via un plan d’épargne en actions (PEA), les unités de compte d’une assurance vie, ou encore des placements immobiliers indirects (SCPI, OPCI).

C’est aussi le bon moment pour ajuster son profil de risque et commencer à préparer la transmission de son patrimoine. L’assurance vie est l’outil idéal, car il permet de transmettre hors succession jusqu’à 152 500 € par bénéficiaire.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Bonnes pratiques pour optimiser et sécuriser son capital à 60 ans

Les points essentiels

À 60 ans, la première étape consiste à réaliser un bilan patrimonial complet. Il permet d’avoir une vision claire de vos actifs, revenus, dettes et placements. Vient ensuite la diversification : l’objectif est de répartir vos avoirs entre supports sécurisés, dynamiques et épargne disponible.

Les frais constituent un point souvent négligé. Par exemple, 1% de frais annuels sur un capital de 200 000 € représente 2 000 € par an de rendement perdu. Comparer les contrats et privilégier les supports à faibles coûts peut faire une vraie différence.

La fiscalité reste un levier essentiel d’optimisation. L’assurance-vie, le PER et le PEA offrent chacun des avantages spécifiques. Enfin, il ne faut pas négliger la transmission pour protéger ses proches.

Les erreurs à éviter

Quelques erreurs sont à éviter pour ne pas mettre votre capital en péril. Voici lesquelles :

- Décaisser trop rapidement son épargne. Planifiez vos retraits de manière progressive, en tenant compte de votre espérance de vie, de l’inflation et du rendement attendu de vos meilleurs placements financiers.

- Tout miser sur l’immobilier. L’immobilier est une valeur refuge, mais il manque de liquidité. Mieux vaut conserver une part d’épargne disponible sur des supports financiers flexibles.

- Manquer de diversification. Se concentrer sur un seul support augmente le risque de perte. Répartissez vos investissements entre produits sécurisés et dynamiques.

- Conserver des dettes à la retraite. Arriver à la retraite avec des prêts en cours réduit votre marge de manœuvre. L’idéal est de solder vos crédits avant 60 ans.

FAQ : Questions fréquentes sur l’épargne à 60 ans

Quelle est l’épargne moyenne des Français à 60 ans ?

À 60 ans, l’épargne moyenne des Français est estimée à 40 000 €, d’après les données récentes de l’Insee et de la Banque de France.

Combien d’argent est-il recommandé d’avoir de côté pour la retraite ?

Dans l’idéal, vous devez avoir une épargne solide pour anticiper la baisse de vos revenus avec la pension de retraite et les potentielles charges futures. Il est recommandé d’épargner 20 à 25 fois la différence entre votre meilleur salaire et votre future pension.

Quelle épargne pour être tranquille ?

Il n’y a pas de montant d’épargne à proprement parler pour être tranquille à 60 ans. Cela dépend avant tout de ce que vous dépensez par mois, et de la valeur de votre capital. Plus ce dernier est élevé, plus vous êtes susceptible d’avoir de la liberté dans vos dépenses.

Quel capital pour une retraite confortable ?

Le montant idéal à épargner varie selon vos objectifs, votre âge et votre niveau de revenu. En règle générale, il est recommandé de consacrer environ 15% de vos revenus annuels à l’épargne afin de bâtir, sur le long terme, un capital confortable pour la retraite.