Quel placement financier ou immobilier est le plus adapté à mes objectifs et à mon profil ?

C'est souvent la même question que se posent les épargnants quand ils cherchent faire fructifier un capital ou optimiser une capacité d'épargne. La tâche est difficile. La réponse à cette question est loin d'être évidente tant chaque situation est différente, et tant il existe dans l'univers des placements (notamment en France) plusieurs dizaines de solutions qui présentent chacune des atouts et des contraintes. C'est justement le métier de votre conseiller (Meilleurtaux Placement) de vous accompagner dans ces choix.

1 - Les clés pour définir son profil d'investisseur

Dans un premier temps, avant de partir à la chasse aux placements les plus adaptés à son profil, il faut déjà bien définir quel est ce profil : Espérance de gains, risques, horizon, fiscalité, etc... les Français ont tendance a mal se connaître et aussi à choisir un profil qui ne correspond pas vraiment à leur situation, voire qui n'est pas réalisable.

1.1 L'espoir de gains, la limite de pertes

Dans la vie, on n'a rien sans rien... Pour obtenir de la performance, il faut accepter de prendre des risques.

Dans la théorie financière, il existe une relation très étroite entre l'espérance de gain d'un investissement et son niveau de risque, d'où le terme de "couple rendement-risque" ou celui de rendement ajusté du risque. Ceci signifie qu'il ne faut jamais raisonner uniquement en termes de gains potentiels mais qu'il faut aussi toujours considérer la contrepartie en termes de risque ou de pertes potentielles. Plus vous aspirez à un rendement élevé, plus il faut accepter une part de risque pour pouvoir espérer atteindre le rendement voulu.

Mais dans la pratique, cela pose deux problèmes pour les épargnants.

Le premier, c'est que très peu d'épargnants sont réellement prêts à prendre des risques. Selon un sondage d'AXA IM réalisé fin 2018 , 75% des Français préfèrent ne rien gagner plutôt que de prendre le risque de perdre. A la limite, on peut le comprendre, surtout après le mini krach boursier qu'on a eu au deuxième semestre 2018.

Mais le véritable problème, c'est que cette grande prudence ne colle pas avec leurs ambitions sur les objectifs de rendement : 70 % des épargnants espèrent une performance annuelle moyenne de leurs placements d'au moins 5 %. Ils sont même 30% à attendre un gain annuel de 10 % ou plus.

Mais si on ne veut pas prendre de risque, on ne peut pas espérer atteindre 5% de performance. On ne peut qu'espérer une performance nette autour des 0,75 %... le taux du livret A.

Il va donc falloir revoir vos ambitions en termes de performances et/ou de sécurité.

Vous cherchez 5 % de gain sur un an ? Vous allez être obligé de prendre des risques....

Vous ne voulez pas prendre de risque ? Vous devez réduire vos objectifs et viser, sur un an, 2 % maximum. C'est ce qu'on obtient actuellement sur les meilleurs fonds en euros des contrats d'assurance-vie.

1.2 Le temps : Age et horizon de placement

Un autre facteur va permettre de pouvoir augmenter ses espoirs de gains en maintenant (à peu près) le même niveau de risque : le temps.

À l'heure actuelle, les épargnants ont confié plus de 3000 milliards d'euros en compte et livrets bancaire et dans le fonds euros de l'assurance-vie. Des produits qui offrent une garantie immédiate. Pourtant, on se rend compte qu'il y a une bonne partie de cet argent qui n'est pas conjoncturelle (qui est placée avec des horizons long terme plutôt certains). Il y a une nécessité pour les investisseurs prudents, en plus de bien sélectionner son fonds en euros (en faisant notamment attention aux frais), de substituer la garantie immédiate qu'offre le fonds en euros par un profil prudent, investi avec parcimonie en produits risqués, et qui va reconstituer la garantie en capital grâce au temps qui passe et recréer de l'espérance de gains.

Aujourd'hui, la garantie en capital a un coût important : celui de renoncer à un espoir de performance attractif même à long terme : vous ne pouvez pas espérer faire plus de 2% annuel sur 10 ans (sauf à entrer dans un monde hyper-inflationniste mais dans ce cas le placement sûr garantit à peine votre pouvoir d'achat).

Une allocation composée à 80 % en fonds en euros, et le reste en immobilier (SCPI), obligations voire même actions, ne confère aucune garantie immédiate. Seule 80 est garantie. Mais, avec le temps vont s'ajouter à ces 80 les rendements des fonds en euros, ainsi que les coupons et dividendes des des SCPI, obligations et actions. Avec ces rendements, si on a un horizon long terme, on peut raisonnablement espérer reconstituer notre garantie de 100 au bout de 10 ans (voire un peu moins). On a donc remplacé notre garantie immédiate par un garantie à long terme. Et on a augmenté notre espérance de gains grâce à l'investissement partiellement en unités de compte (SCPI, fonds obligations, fonds actions, produits structurés,...).

Dans la théorie financière, plus l'horizon de placement est éloigné, plus on doit investir dans des produits de long terme, risqués, pour obtenir de la performance.

On reproche souvent aux épargnants français d'être trop prudents par rapport aux autres pays. Et notamment les jeunes. Un investisseur de 40 ans au profil équilibré devrait par exemple avoir 40 % de son allocation placés sur des fonds investis en actions, quand un retraité de 70 ans sera plutôt investi à 10 % dans ce type de fonds. Or, selon l'étude d'AXA IM, le portefeuille type des Français de 31 à 39 ans contient 57% de liquidités, 11% d'actions, 14% d'obligations, 18% d'immobilier (hors résidence principale). Pour les plus de 55 ans l'allocation-type est composée ainsi : 68% de liquidités, 13% d'actions, 7% d'obligations, 12% d'immobilier. " Dès 30 ans, les Français investissent comme s'ils en avaient 60 ", dit l'étude.

1.3 Les risques, c'est pour les riches ?

Plus vous avez ou plus vous gagnez d'argent, plus vous êtes prêt à accepter les risques.

Quand il s'agit de déterminer son allocation d'actifs, c'est bien entendu plus facile pour un investisseur avec un gros capital de mettre une partie de ce capital en risque. Car en cas de perte, il lui en restera toujours à côté. C'est bien plus difficile pour les investisseurs modestes qui ne peuvent pas se permettre de prendre une part relativement importante de risques. Or, le risque appelle la performance. Ainsi, plus on a de capital, plus on peut se perrmettre de prendre des risques

C'est un cercle vertueux auquel il est difficile de participer quand on est un investisseur modeste. Il faut s'y forcer, si on a un horizon long terme, pour au moins une petite partie de son capital.

Bien sûr, il ne s'agit pas que d'une question de revenus. Il s'agit aussi d'une question de caractère. On peut tout a fait avoir un gros capital et être très craintif, donc privilégier les solutions défensives voire sans risques.

Et il est aussi possible d'avoir peu de revenus mais d'être un vrai risk-taker. Et donc de prendre des risques. Car un vrai profil risquophile, c'est quelqu'un qui est prêt à risquer de se mettre en danger. Même s'il faut une certaine limite.

Un investisseur modeste qui investit à 75 % en fonds euros et 25 % en produits risqués sera finalement plus " risquophile " qu'un très gros investisseur qui investit à 50/50. Car il a plus à perdre.

Un autre facteur pousse les investisseurs aux hauts revenus à prendre des risques : la réduction d'impôt. En effet, il existe beaucoup de placements financiers (FCPI-FIP-SOFICA) qui offrent des réductions d'impôt attractives (de 18 % à 38 % de l'investissement), en contrepartie d'un blocage de fonds, et d'un risque de perte en capital. Car ce sont des produits qui investissent sur des placements risqués (petites sociétés, cinéma, etc...). Si ces produits sont ouverts à tous, ils sont surtout recherchés par les investisseurs qui payent beaucoup d'impôt

1.4 Et si on changeait de profil ?

Chaque profil d'épargnants est différent et chaque épargnant doit donc faire ses choix selon sa situation... mais aussi en pensant à son évolution. Car il est très courant qu'au cours d'une vie, un épargnant change plusieurs fois de profils : Selon l'age, les revenus, les objectifs, etc...

Dès lors, quand on investit dans un placement financier, il faut toujours se demander combien de temps on va conserver ce placement et si celui-ci restera donc adapté avec le temps.

Prenons l'exemple d'un contrat d'assurance-vie. Un placement avec un horizon très long terme. Il est en effet très courant de conserver son contrat après la retraite et jusqu'au décès (avec les abattements sur les droits de succession).

Au moment de la souscription d'un contrat, vous êtes peut être dans une situation où vous ne voulez pas prendre de risques. Vous allez donc rechercher le contrat avec le fonds en euros le plus performant (et le moins de frais d'entrée). Sans forcément regarder la qualité des autres supports et les frais d'arbitrage. C'est un mauvais calcul. Car avec le temps, votre profil peut changer. Votre situation, votre aversion au risque ou vos objectifs. La qualité du fonds en euro peut changer aussi. Il est donc très important d'avoir sur ce produit d'autres supports de qualité, même si vous n'investissez pas dessus tout de suite, pour anticiper un changement de profil. Car vous n'allez pas changer de contrat à chaque fois que votre profil change.

Le placement idéal est donc celui qui s'adapte à votre profil. Par exemple un contrat d'assurance-vie avec un fonds en euros de qualité, pas de frais d'entrée, et plusieurs centaines d'unités de compte de qualité, et diversifiés (fonds actions, fonds obligations, fonds diversifiés, produits structurés, SCPI, SCI, OPCI, etc...).

2 - Risque, Horizon, fiscalité .... quel placement pour accroître son capital financier ?

Une fois votre profil déterminé, vous allez pouvoir choisir le placement le plus adapté à vos objectifs, notamment celui d'accroître son patrimoine (pour obtenir des revenus complémentaires, voire partie 4). Un choix qui dépend de beaucoup de choses même si très souvent, le placement financier adapté est en faite juste devant vos yeux.

2.1 L'assurance-vie, multi-profils, multi-objectifs

Livret A, PEL, PERP, PEA,.... beaucoup d'enveloppes disponibles pour les épargnants français, mais qui peinent pour la plupart à exister face au contrat d'assurance-vie

A partir du moment où le contrat offre un bon fonds en euros, pas de frais d'entrée et d'arbitrage, et des supports de qualité et diversifié, le contrat d'assurance-vie est un placement adapté pour tous les profils et quasiment tous les objectifs :

- Investir sans risque avec les fonds en euros dont le rendement net est supérieur au Livret A. Le livret A ne rapporte aujourd'hui que 0,75 % par an alors qu'un contrat d'assurance-vie avec un fonds en euros " moyen " rapportera 1,10 % au minimum. Et souvent plus : par exemple si vous avez choisi un fonds en euros performant, ou si votre contrat a plus de 8 ans, ou si vous ne retirez pas de capital avant 8 ans, etc...

- Investir en actions, françaises, européennes et internationales, grâce aux unités de compte (OPCVM) disponibles dans les contrats multisupports. Sur les contrats d'assurance-vie multisupport à architecture ouverte, on trouve plusieus centaines d'OPCVM qui permettent d'investir dans le monde entier (alors que le PEA est contraint à l'Europe) et avec une fiscalité avantageuse (par rapport au compte titres).

- Investir en immobilier (pierre papier) grâce aux unités de compte (SCPI, SCI, OPCI) disponibles dans les contrats multisupports. Il s'agit de véhicules de placement qui permettent d'investir dans une part d'un parc immobilier, et de recevoir une part des loyers, sans souci de gestion et pour une mise de départ qui peut être faible. Quand on investit sur ce type de véhicules au sein de l'assurance-vie, on bénéficie en plus d'une fiscalité douce puisque ce n'est pas la fiscalité immobilière qui s'applique (TMI + PS) mais la fiscalité de l'assurance-vie (TMI + PS ou flat tax de 30 % avec des avantages importants si le contrat a plus de 8 ans)

- Préparer sa retraite. En faisant des versements programmés, et en choisissant un contrat d'assurance vie sans frais d'entrée, avec des unités de compte de qualité (dont OPCVM de société de gestion indépendante et SCPI pour investir dans l'immobilier), on peut se construire pour le long terme un capital en vue de sa retraite. Grâce à la fiscalité douce sur les retraits (seule la partie gains des retraits est imposée, abattement de 4600 euros pour une personne seule et 9200 euros pour un couple), on obtient un complément de revenu pour la retraite faiblement imposé

- Préparer sa succession grâce à la clause bénéficiaire et aux abattements sur les droits. Il est indispensable de faire le plein d'assurance-vie avant 70 ans, pour profiter pleinement de l'abattement de 152 500 euros par bénéficiaire sur les droits de succession. Une fois passé 70 ans, vous bénéficiez d'un nouvel abattement à hauteur de 30 500 euros par assuré (sur les primes versés, les gains sont exonérés) tous contrats confondus. Et grâce à la clause bénéficiaire, vous pouvez avantager qui vous souhaitez, aux dépens d'autres héritiers (sans toutefois exagérer et déshériter un enfant)

Pour tout savoir sur les meilleurs placements après 70 ans, vous pouvez consulter notre article : meilleur placement senior

Concrètement, l'épargnant français peut presque tout faire avec son livret A et son contrat d'assurance-vie. Dès lors qu'on vous propose d'ouvrir une autre enveloppe, vous devez vous poser les questions suivantes :

- Cette enveloppe correspond-elle vraiment à mon besoin d'investissement ?

- Mon contrat d'assurance vie et mon livret A ne permettent-ils pas de répondre justement à cet objectif ?

>> Je reçois une documentation sur l'assurance-vie by Meilleurtaux Placement

2.2 Quand faut-il se détourner de l'assurance-vie pour sélectionner un autre placement

Par ces qualités en tant qu'enveloppe financière (notamment variété des supports disponibles) et outil patrimonial (fiscalité des gains et succession), l'assurance-vie est clairement un placement financier incontournable pour votre épargne. Dans beaucoup de cas, c'est même le placement idéal pour votre situation. Mais dans certains cas, il est intéressant de le compléter

- Le Livret A, pour l'épargne de précaution.

Puisqu'il ne rapporte presque plus rien, le seul intérêt du Livret A est sa grande liquidité : La disponibilité est quasi-immédiate alors que sur d'autres placements comme l'assurance-vie, il faut attendre généralement quelques jours pour voir les fonds sur votre compte.

Un " décalage " de quelques jours qui ne peut expliquer l'engouement des Français pour le Livret A. Toujours justifie-t-il de placer quelques économies dans le livret, des économies que l'on pourrait avoir besoin du jour au lendemain, une " épargne de précaution ".

À combien évaluer cette " épargne de précaution ?"

Cela dépend de chaque profil et notamment si vous êtes particulièrement dépensier, ou si vous êtes tellement risquophobe que vous ne pouvez pas vous permettre de bloquer une épargne plus d'un jour.

Faites d'abord votre budget, et regardez ce qu'il vous reste à la fin du mois. Plus ce montant est élevé, moins vous avez besoin d'une épargne de précaution.

Si personne n'a jamais livré de règle pour définir le montant à y consacrer, nous conseillons d'y stocker environ 6 mois de salaire, un peu plus si vous êtes très risquophobe, un peu moins si vous avez de très hauts revenus et un budget largement équilibré

Une chose est certaine, le montant constaté dans chaque livret A est très peu souvent adapté à la réalité du besoin de l'épargnant. Parfois sous-estimé, mais le plus souvent largement sur-estimé.

Le PEA et le compte titres, quand on a un profil très dynamique

Investir en OPCVM dynamiques via l'assurance-vie présente beaucoup d'intérêt. On trouve des contrats d'assurance vie qui proposent plusieurs centaines de supports. Outre le fonds en euros, on peut loger dans son contrat des fonds d'actions, des fonds d'obligations ou encore des fonds " mixtes " (investis en actions et en obligations). Tous les titres et toutes les zones sont éligibles à l'assurance-vie via des OPCVM. Dans des contrats " à architecture ouverte ", vous trouverez des fonds de différentes maisons de gestion indépendantes (Carmignac, Rothschild, Fidelity,...), sur différentes zones géographiques (France, Europe, États-Unis, Émergents,...) et différents styles de gestion (Secteur, Value, Flexible,...).

Sur le PEA (plan d'épargne en actions), seuls les fonds d'actions de l'Union Européenne sont éligibles. Pas de fonds en euros, de fonds obligataires, ou de pierre papier. Autre inconvénient, aucun retrait partiel n'est possible avant 8 ans. Mais pour ceux qui veulent investir de manière dynamique (uniquement des actions), le PEA présente quand même plusieurs avantages :

- Les gains sont exonérés d'impôts sur le revenu au bout de 5 ans

- Tous les fonds d'actions de l'Union Européenne sont éligibles. Il n'y a pas de liste fermée comme il peut y avoir sur l'assurance-vie

- Il est possible d'investir sur des actions en direct dans le plan

Sur le CTO (compte titres ordinaire), l'investisseur ne bénéficie d'aucun avantage fiscal. Les dividendes et plus-values sont imposés tous les ans. Mais toutes les valeurs mobilières sont disponibles sur le compte-titres : Actions étrangères, obligations, OPCVM d'actions étrangères, produits dérivés (Warrant, turbos, futures, etc...). Une diversité qui permet d'être encore plus dynamique.

>> Je demande une documentation gratuite sur le PEA de Meilleurtaux Placement

Pour ceux qui cherchent à réduire leurs impôts

Pour ceux qui veulent réduire leur impôt sans prendre trop de risque, le PERP (plan d'épargne retraite populaire) peut être une solution. Il s'agit d'un placement de déduction d'impôt. Les versements sont en effet exonérés d'impôt sur le revenu. Le gain fiscal dépend donc de la tranche marginal d'impôt est le produit est plus intéressant.... plus on est riche (tranche 41 % ou 45%).

Financièrement, l'enveloppe PERP est proche du contrat d'assurance vie : on peut donc investir en fonds en euros (sans risque) ou en unités de compte (SCPI, OPCVM, produits structurés,...) plus risqués.

Mais en défiscalisation pure, les produits de réduction d'impôt (FIP, FCPI, SOFICA, GFF) présentent plus d'intérêts. Les réductions sont comprises entre 18 % et 48 % de l'investissement, en contrepartie d'une durée de blocage entre 5 et 10 ans. Ces produits présentent un risque de perte en capital. Les FIP et FCPI investissent dans petites et moyennes entreprises. Les SOFICA dans le cinéma. Les GFF investissent dans des parcelles de forêts. Il s'agit d'un actif tangible, plus sûrs que les PME ou le cinéma même si le risque reste existant.

Vous avez des questions sur la défiscalisation ? Nos conseillers vous accompagnent par téléphone, par email ou bien en agence

Le contrat de capitalisation quand l'assurance-vie est pleine

L'assurance-vie est, en plus d'un outil de valorisation de son épargne, un formidable outil pour préparer sa succession. Elle permet en effet d'avantager un ou des proches (sans forcément qu'ils soient héritiers). Au décès, le contrat est dénoué (donc clôturé) et le capital est directement transmis aux bénéficiaires désignés par la clause du contrat, qui profitent d'un abattement sur les droits de succession de 152 000 euros par bénéficiaires, pour les sommes versées après 70 ans. Pour les sommes versées après 70 ans, il y a aussi un abattement, de 30 500 euros pour l'ensemble des bénéficiaires.

Une fois que vos assurances vie sont pleines, c'est à dire 152 500 euros par bénéficiaire et 30500 euros après 70 ans, il n'est plus très intéressant de verser dans son contrat d'assurance-vie. Mieux vaut verser dans un contrat de capitalisation.

Le contrat de capitalisation est une enveloppe fiscale similaire à l'assurance-vie. D'un point de vue gestion financière, il n'y a même aucune différence. Également hébergé chez un assureur, le contrat bénéficie des mêmes avantages que l'assurance-vie (supports, gestion, fiscalité des gains...). Mais le contrat de capitalisation, lui, n'est pas un produit d'assurance. Comme son nom l'indique, il s'agit d'un produit d'épargne tel qui permet de faire fructifier un capital. Au décès du souscripteur, le contrat ne se dénoue pas. Et si cela peut paraître moins avantageux que l'assurance-vie, cela offre quand même des atouts : le contrat peut être souscrit par un couple sans dénouement au premier décès. Il peut être transmis via une donation. Ou encore, il peut-être démembré.

En utilisant la donation (abattement de 100 000 euros par enfant tous les 15 ans) et le démembrement et le quasi usufruit, vous optimisez votre succession :

- Vous ne donnez que la nue-propriété, donc moins cher. Par exemple, un parent de 65 ans peut donner un contrat de capitalisation de 166666 euros (valeur de la nue-propriété 100 000 euros) sans droit de donation (dans le cadre de l'abattement de 100 000 euros tous les 15 ans.

- En tant que quasi-usufruit, le parent garde la gestion du contrat et la capacité de faire des retraits, de manière illimité.

- Les enfants nue-propriétaire bénéficient d'une créance égale à la valeur de la pleine propriété du contrat. Ainsi, au moment de la succession, il récupère le capital (sur le contrat ou ailleurs si le contrat ne suffit pas), sans payer de droit de succession.

>> Je demande une information complète sur le contrat de capitalisation

3 - Infographie : le placement financier adapté à votre profil

4 - Immobilier : À chaque âge son acquisition

L'immobilier est le placement préféré des Français. Résidence principale, immobilier locatif, résidences de service, SCPI, etc... les investisseurs disposent de beaucoup de possibilités pour investir dans la pierre. Si bien qu'il est difficile de sélectionner le placement adapté à son profil. Dans beaucoup de cas, c'est en fait assez simple : le meilleur placement dépend souvent de l'âge de l'investisseur.

4.1 30-40 ans : SCPI à crédit

En trente ans, les prix et les loyers ont flambé (surtout à Paris). Cela signifie que, pour acquérir sa résidence principale, il faut s'endetter sur 20 ,25 voire 30 ans. Cela veut dire aussi que si on veut que l'investissement soit rentable (coût du crédit et frais de notaire), il faut forcément vivre dans ce bien une bonne dizaine d'années. Or, les trentenaires aujourd'hui ne savent pas, voire ne veulent pas savoir, où ils seront dans 2 ans. Alors 10 ans....

La plupart des salariés actifs seront amenés à changer plusieurs fois de métiers et de lieux de vie tout au long de leur carrière. Ils se mettent aussi en couple plus tard, ont des enfants plus tard, se séparent, se rabibochent, etc...

L'avantage d'être locataire c'est que votre logement correspond parfaitement à vos besoins à un instant T (surface, localisation, prix) et à vos moyens. Rester locataire, c'est faire le choix de la liberté, la liberté de déménager, la liberté de modifier ses projets en fonction de ses envies.

En restant locataire, vous économisez environ 200 à 300 euros de plus par par rapport à un logement de surface équivalente que vous auriez acheté. Cette capacité d'épargne, vous pouvez l'utiliser en investissant dans un bien immobilier à crédit. Le principe est séduisant : les loyers versés par votre locataire permettent de rembourser partiellement l'emprunt. Une partie de votre emprunt est donc autofinancé. Vous réalisez donc une acquisition importante, pour un effort d'épargne limité. C'est l'effet de levier du crédit. Mais qui dit immobilier locatif en direct, dit recherche de locataires, entretien et gestion du bien, travaux, etc.... On perd cette liberté, si cher quand on est jeune. Le jeune se tournera donc plutôt vers le placement immobilier " sac à dos ". Un placement où la gestion est délégué, de la recherche du bien à la gestion des locataires en passant par les travaux. Un placement sur lequel on peut investir selon sa capacité mensuel, de 100 euros à 500 euros (ou plus) par mois. Les SCPI (sociétés civiles de placements immobiliers) correspondent parfaitement à ces besoins. Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts (moyennant frais de gestion). L'investisseur n'a qu'à percevoir les revenus ! Autre avantage, les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

>> Je reçois une information détaillée sur les SCPI à crédit

4.2 40-45 ans : Résidence Principale

La caractéristique première de la résidence principale est la rigidité qu'elle entraîne : géographiquement, patrimonialement, en termes de surface habitable, et même une rigidité psychologique. Il convient donc d'adapter la détention de sa résidence principale avec le segment de vie présentant lui aussi le caractère le plus rigide. Ou autrement dit, la période de vie pendant laquelle nous avons le plus de lisibilité, de visibilité, de stabilité, aussi bien professionnellement que personnellement. Pour être pragmatique, nous pourrions considérer qu'on entre dans cette période autour de 40 ans. À l'approche de la quarantaine, on est généralement plus fixé professionnellement et personnellement. C'est également le moment ou naissent les enfants, ce qui conduit souvent à se fixer géographiquement. On se rapproche des bonnes écoles. On se rapproche aussi des parents (mais pas trop proche quand même...) pour qu'ils gardent de temps en temps leurs petits-enfants.

Les loisirs aussi changent. On fait de plus en plus de cuisine, bricolage, jardinage, (voire piscine dans le jardin) et de moins en moins de bistrots et d'expo. On veut donc un vrai " chez-soi " : spacieux, avec un extérieur, etc... Et on est prêt à y rester des dizaines d'années.

4.3 45-50 ans : La résidence étudiante

La résidence principale achetée (et parfois même déjà remboursée), la priorité des épargnants doit être de récupérer au plus vite une nouvelle capacité d'épargne pour faire (ou refaire) un investissement immobilier à crédit et redonner du levier à son patrimoine.

Mais attention à la facture fiscale car vers la cinquantaine, on est souvent en haut de carrière en termes de revenus, donc dans une tranche haute de l'impôt sur le revenu. À supposer qu'on ait plus les enfants à charge, et on se retrouve vite avec des loyers imposés à plus de 50 %. Il faut alors privilégier l'investissement en meublé : avec le statut de LMNP , vous n'aurez pas de fiscalité pendant de nombreuses années. En effet, ce statut permet entre autre d'amortir le prix du bien sur vos revenus imposables. Vous allez par exemple pouvoir déduire de vos revenus locatifs 5 % de la valeur du bien chaque année pendant 20 ans. Vous percevrez donc un revenu net d'impôt.

En meublé donc, et pourquoi pas un logement étudiant ? La demande pour ce type de bien est croissante et l'offre modeste. Le nombre d'étudiants progresse à un rythme moyen de 1,15% ces dernières années. Et d'ici 2020, le nombre d'étudiants inscrits en enseignement supérieur dépassera les 2,7 millions d'euros. Le ticket d'entrée est en plus raisonnable : Ce placement vous est en effet accessible dès 80 000 euros. Ne cherchez pas par contre à acheter un bien en direct dans l'optique d'y loger votre enfant. Car les chances pour que votre enfant passe toutes ses études dans ce bien et dans cette ville y sont très faibles. Au mieux, il y restera une paire d'années. Alors que l'investissement doit s'envisager sur une dizaine d'années. Privilégiez plutôt l'investissement dans une résidence étudiante : vous déléguez la gestion du bien à un professionnel pendant toute la durée de votre investissement. Avec la résidence étudiante, votre locataire, c'est le gestionnaire de la résidence. C'est lui qui vous verse, de manière certaines, un loyer défini au moment de la signature du bail. Charge à lui ensuite de trouver, de sélectionner le locataire mais aussi de s'occuper des visites, la rédaction des actes, l'état des lieux d'entrée et de sortie, la perception des loyers, et aussi l'entretien de la résidence (petits travaux). Vous n'avez donc aucun souci de gestion. Vous vous assurez aussi d'investir dans un bien de qualité pour votre location : proches des universités, transport, forte demande, potentiel de plus-values, etc...

>> Je reçois une information détaillée sur l'investissement dans une résidence étudiante

4.4 50-55 ans : L'immobilier locatif, dans une colocation

Dans la même optique que la résidence étudiante, mais avec un budget un peu plus élevé, on peut s'intéresser à l'investissement en colocation. De plus en plus de sociétés accompagnent des investisseurs dans des opérations d'investissement en colocation meublée : L'opération consiste à acheter un bien, le réhabiliter pour l'adapter à la colocation, et percevoir plusieurs loyers pour une rentabilité plus élevée que si le bien avait été loué à une seule famille. C'est notamment opportun pour des maisons ou des appartements de grandes surfaces, qui ne sont plus adaptés à la demande locative actuelle et qui vont trouver une nouvelle vie dans la colocation. En région parisienne, par exemple, il va être difficile de trouver une famille disposée à louer un grand logement de quatre ou cinq chambres. En revanche, il sera plus facile de réunir quatre colocataires qui vont débourser chacun de 400 à 500 euros mensuels, d'autant que les loyers des studios sont proposés entre 500 et 600 euros par mois.

De plus en plus de profils, et notamment des jeunes salariés, recherchent aujourd'hui des colocations. Pour des raisons financières principalement, mais aussi de confort (appartement de plus grande taille), et de mode de vie (La colocation s'inscrit dans l'émergence actuelle d'une économie collaborative fondée sur le partage des ressources.)

Le Groupe Colocatère, partenaire de Meilleurtaux Placement, propose un concept " clé en main " unique en France, de la recherche du bien, en passant par le financement, les plans de réalisations et les travaux, et enfin la gestion locative.

Entre l'achat des murs et les travaux, il faut compter au minimum entre 400 000 euros et jusqu'à 850 000 euros environ pour un seul projet.

Les biens proposés sont tous meublés, pour profiter du statut avantageux de Loueur en Meublé Professionnel (LMNP) et en particulier la possibilité de déduire l'amortissement du bien sur les revenus à déclarer et donc de bénéficier d'une exonération d'impôt pendant plusieurs années.

>> Je demande une information détaillée sur l'investissement en colocation

4.5 55-62 ans : La nue-propriété

A dix ans de la retraite, vous vous êtes déjà construit un capital et votre objectif est qu'il dégage des revenus complémentaires.... dans dix ans. Avec votre taux d'imposition, vous n'avez surtout pas besoin de revenus complémentaires aujourd'hui : Vous avez donc besoin d'un placement qui va capitaliser pendant 10 ans, puis vous verser des rendements à votre retraite. La nue-propriété correspond parfaitement à cet objectif.

Pour rappel, la propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Détenir la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété égale à 65% de la pleine propriété. Vous savez d'ores et déjà que votre placement va passer de 65 à 100% en 10 ans. Soit une performance annuelle de 3,25%, et sans compter la revalorisation du bien qui peut donc vous amener une deuxième source de rentabilité.

- Le cadre fiscal est sans comparaison : pas d'IFI puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine, pas d'IR ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé). Le nu-propriétaire n'est donc pas concerné par le matraquage fiscal de l'immobilier, sauf en cas de plus-value (qui viendrait alors augmenter la rentabilité nette du placement)

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI en nue-propriété. Pour 3 raisons :

- Le prix de la nue-propriété d'une part de SCPI est basé sur le prix de la part. Il n'y a donc pas de survalorisation.

- L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance

- La clé de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, est fixée par la société de gestion. Celle-ci n'a pratiquement pas évolué depuis 10 ans. Ainsi, vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part !

>> Je reçois une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

4.6 62-65 ans : Les SCPI étrangères

Le départ à la retraite est un événement majeur, un véritable changement de vie. Le retraité n'est plus en " phase de construction ", il entre en " phase de restitution ". C'est le moment où il faut retirer les fruits du travail de construction patrimoniale réalisé, pour compléter sa pension, maintenir son niveau de vie et profiter de sa retraite

Pour cela, l'accent doit donc être tourné vers les actifs les plus rentables (tout en étant solides), nets de fiscalité.

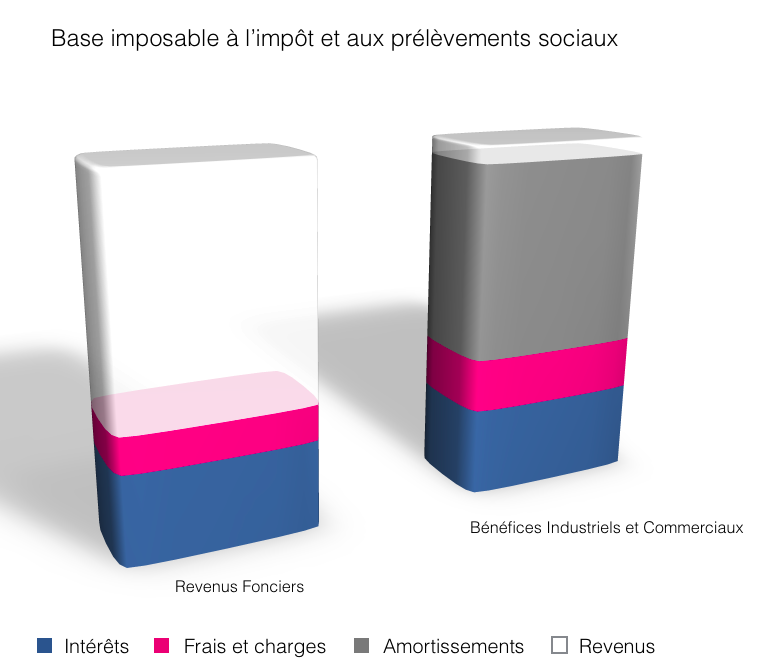

L'immobilier peut bien sûr être considéré comme un actif rentable et solide. Mais en choisissant le mauvais support (gestion et fiscalité lourde) on se retrouve avec un placement qui ne remplit plus son objectif de rentabilité. Les revenus fonciers sont imposés à la tranche marginale d'imposition (0, 14%, 30%, 41% ou 45%), plus les prélèvements sociaux de 17,2%. Soit un taux d'imposition qui peut monter à plus de 60%.

L'investissement en SCPI françaises présente plusieurs intérêts (ticket faible, simplicité de gestion), mais pas celui de réduire la fiscalité. A moins d'investir en SCPI étrangères.

Les SCPI étrangères sont idéales pour les investisseurs souhaitant diversifier leur patrimoine et investir dans l'immobilier sans les tracas liés à un investissement en direct hors de nos frontières. Outre la simplicité de gestion et une mutualisation des risques, les SCPI étrangères ont un point commun que recherche n'importe quel investisseur : une fiscalité attractive.

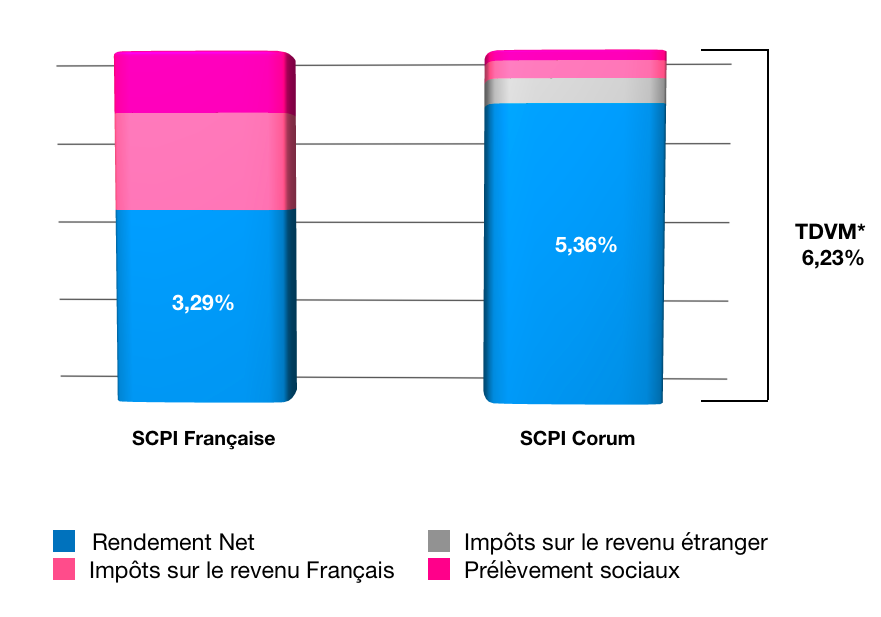

La fiscalité des revenus d'immeuble situés à l'étranger est en effet bien plus douce qu'en France. En premier lieu, vous ne payez pas les prélèvements sociaux (17.2%) sur ces biens. Dans certains cas, vous devez déclarer les revenus en France, mais vous disposez alors d'un crédit d'impôt égal à votre taux moyen d'imposition. Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française. Prenons exemples sur les SCPI Eurovalys (100 % investi en Allemagne, TDVM* 2018 de 4,5% net d'impôt payé à l'étranger) et Corum Origin (15 % en France, le reste dans la zone euro, TDVM* 2018 de 7,28 %, environ 6.23% après les impôts payés à l'étranger)

>> Je reçois une information complète sur Eurovalys

>> Je demande une information détaillée sur la SCPI Corum Origin

4.7 Après 65 ans : SCPI dans l'assurance-vie

Face à l'immobilier, l'assurance-vie présente bien des avantages pour un placement à la retraite. Plus souple, plus " peinard ", plus liquide, et plus avantageuse fiscalement. L'enveloppe va pouvoir efficacement remplacer l'encaissement des revenus fonciers par l'instauration de rachats programmés sur vos placements du même montant. Les rachats programmés dans l'assurance-vie sont nettement, très nettement, moins imposés que les revenus fonciers. Contrairement à l'immobilier, le rendement que vous obtenez sur votre contrat n'est pas imposé dans sa totalité. Seule la part de rendement incluse dans les rachats sera imposée. Or, cette part est infime. La première année, la part de gains représentera difficilement plus de 5 % (à moins de réaliser une excellente performance sur votre contrat, ce qu'on vous souhaite quand même....). Ainsi, seul 5 % de votre rachat (contre 100 % pour les revenus fonciers) sera soumis à votre tranche marginale et aux prélèvements sociaux, ou, notamment pour ceux qui ont une tranche d'imposition de 30 % ou plus, à la flat tax (un autre avantage par rapport aux revenus fonciers). Les années passant, les gains sur votre contrat vont augmenter, et donc la part de gains dans vos retraits aussi. Mais quand le contrat a plus de 8 ans, la fiscalité sur les rachats devient encore plus douce (notamment l'abattement de 4600 euros par an pour une personne seule et 9200 euros pour un couple). En plus du besoin de revenus complémentaires, un nouvel objectif devient de plus en plus important quand on approche 70 ans : la succession. Et là encore, par rapport à l'immobilier, l'assurance-vie est nettement plus avantageuse : pas besoin de notaire, transmission de somme d'argent nettement plus simple qu'une transmission immobilière (indivision, conflit entre les héritiers,...) et surtout abattements sur les droits de succession : 152 500 euros (par bénéficiaire) pour les versements avant 70 ans, 30500 euros pour les primes versées après 70 ans (pour l'ensemble des bénéficiaires mais les gains sur les primes sont exonérés). Et si vous trouvez que l'assurance-vie n'arrive pas au niveau de l'immobilier au niveau de la rentabilité, vous pouvez investir en SCPI, au sein de l'assurance-vie, et cumuler les avantages des deux placements...

>> Je demande une information détaillée sur les SCPI dans l'assurance-vie

Communication non contractuelle à but publicitaire * TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l'année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l'année N. Comme tout investissement, l'immobilier présente des risques : - La baisse de la valeur du placement. Le capital investi n'est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier . Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse. - La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l'effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille. - La liquidité. L'immobilier n'étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l'évolution du marché de l'immobilier .