Dans un contexte économique en constante évolution, l'année 2026 offre de nombreuses opportunités d'investissement, mais aussi autant de pièges à éviter. Que vous soyez débutant ou investisseur confirmé, certaines erreurs récurrentes peuvent compromettre gravement vos objectifs financiers et transformer vos espoirs de gains en pertes douloureuses.

Découvrons ensemble les six erreurs majeures qui menacent votre patrimoine et comment les contourner efficacement.

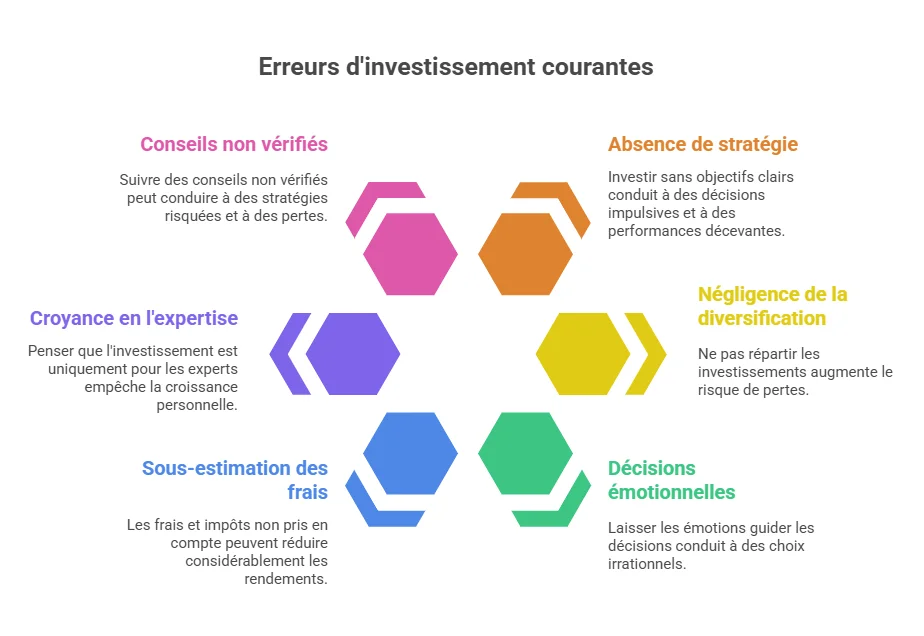

L’essentiel à savoir

- Investir sans stratégie claire revient à naviguer à l’aveugle. Définir vos objectifs, votre horizon de placement et votre tolérance au risque est indispensable pour prendre des décisions cohérentes et durables.

- Manquer de diversification fragilise votre portefeuille. Répartir vos placements sur plusieurs classes d’actifs (actions, immobilier, obligations, etc.) réduit les risques spécifiques et améliore la résilience globale.

- Laisser les émotions guider vos choix mène souvent à des décisions irrationnelles. Une approche disciplinée et de long terme permet de rester investi malgré les fluctuations de marché.

- Sous-estimer les frais et la fiscalité peut grignoter une part importante de vos gains. Comparer les supports, optimiser l’enveloppe fiscale et surveiller les coûts sont des réflexes essentiels.

- Suivre des conseils douteux ou mal s’entourer expose à des pertes sérieuses. Préférez les sources officielles et l’accompagnement de professionnels pour bâtir une stratégie adaptée à votre situation.

Pourquoi faut-il éviter certaines erreurs courantes quand on investit ?

Sur le plan patrimonial, une erreur peut anéantir des années d'épargne et compromettre la réalisation de projets importants comme l'achat d'une résidence principale, la préparation de la retraite ou le financement des études des enfants. Les pertes peuvent être temporaires lors de fluctuations de marché, mais deviennent définitives lorsqu'elles résultent de décisions précipitées ou mal réfléchies.

L'impact psychologique est tout aussi destructeur. La perte d'argent génère stress, anxiété et perte de confiance en soi. Nombreux sont les investisseurs qui, après une mauvaise expérience, renoncent définitivement aux marchés financiers et se privent ainsi d'opportunités de croissance patrimoniale. Cette aversion au risque, compréhensible mais excessive, peut conduire à conserver son épargne sur des supports peu rémunérateurs qui ne protègent pas contre l'inflation.

L’éducation financière : rempart le plus efficace contre les erreurs.

Comprendre les mécanismes des marchés de l’année, les différents types de placements et leurs risques associés permet de prendre des décisions éclairées. Une stratégie bien définie, basée sur des objectifs clairs et un profil de risque adapté, protège des pièges émotionnels et des décisions impulsives.

Une méthodologie rigoureuse agit comme un garde-fou permanent. Elle impose de se poser les bonnes questions avant chaque décision : cet investissement correspond-il à mes objectifs ? Quel est le niveau de risque acceptable ? Quelle est ma capacité financière réelle ? Cette approche systématique évite les erreurs les plus communes et favorise une construction patrimoniale pérenne.

Erreur n°1 : Ne pas définir une stratégie claire et ses objectifs

L'absence de stratégie d'investissement représente sans doute l'erreur la plus fondamentale et la plus répandue. Investir son argent sans objectifs précis équivaut à naviguer sans boussole : vous risquez de vous perdre dès les premiers obstacles rencontrés. Cette lacune stratégique pousse vers des décisions impulsives, des changements de cap permanents et, au final, des performances décevantes.

Fixer des objectifs précis avant d'investir

Fixer des objectifs permet de déterminer :

- l’horizon de placement,

- le niveau de risque acceptable et

- les montants à mobiliser.

Un objectif de constitution d'un apport immobilier dans trois ans nécessite une approche différente d'une préparation de retraite sur vingt ans. Le premier privilégiera la sécurité et la liquidité, tandis que le second pourra accepter plus de volatilité en contrepartie d'un potentiel de rendement supérieur.

L’adaptation des investissements au profil de risque personnel.

Ce profil dépend de plusieurs facteurs : la situation financière, l'âge, l'expérience en investissement, la capacité émotionnelle à supporter les fluctuations et les objectifs personnels. Un jeune actif avec des revenus stables pourra accepter plus de risques qu'un retraité dépendant de ses placements pour vivre. Cette évaluation honnête évite les mauvaises surprises et les décisions paniques.

S’aider des outils en ligne

Plusieurs outils permettent de formaliser sa stratégie d'investissement. Les questionnaires de profil investisseur, disponibles chez tous les courtiers et conseillers, constituent un bon point de départ. Le simulateur en ligne Meilleurtaux aide à projeter les résultats selon différents scénarios.

Erreur n°2 : Négliger la diversification de son portefeuille

La diversification constitue l'un des principes les plus fondamentaux de l'investissement, pourtant régulièrement négligé par les épargnants. L'adage "ne pas mettre tous ses œufs dans le même panier" prend tout son sens dans la gestion de patrimoine et ce, que vous investissiez 1 000 €, 10 000 € ou 50 000 €.

Répartir ses investissements sur plusieurs supports financiers protège contre les aléas spécifiques à chaque classe d'actifs. Lorsque les actions traversent une période difficile, l'immobilier (SCPI, SCI notamment)ou les obligations peuvent compenser ces baisses. Cette compensation mutuelle lisse les performances dans le temps et réduit la volatilité globale du portefeuille. Les actions offrent un potentiel de croissance élevé mais avec des fluctuations importantes, l'immobilier apporte stabilité et revenus réguliers, les ETF permettent une diversification instantanée à faible coût, tandis que les livrets garantissent la sécurité du capital.

Les risques d'un placement unique sont considérables et peuvent être catastrophiques. Investir toute son épargne sur une seule action expose au risque de faillite de l'entreprise. Concentrer ses investissements sur un seul secteur d'activité fait subir tous les aléas de ce secteur. Même l'immobilier, réputé sûr, présente des risques : vacance locative, dégradation du bien, évolution défavorable du quartier ou chute des prix. La diversification permet de diluer ces risques spécifiques dans un ensemble plus large et plus stable.

Construire un portefeuille diversifié reste accessible même avec un capital modeste. Les ETF (fonds indiciels cotés) permettent d'investir dans des centaines d'entreprises avec quelques centaines d'euros seulement. L'investissement programmé, consistant à investir régulièrement de petites sommes, facilite la diversification progressive. Les contrats d'assurance-vie modernes proposent des supports diversifiés accessibles dès 100 euros.

Erreur n°3 : Laisser les émotions guider ses décisions

Les émotions représentent le pire ennemi de l'investisseur. Peur et avidité alternent au rythme des fluctuations de marché, poussant vers des décisions irrationnelles qui détruisent la performance à long terme.

Paniquer lors des variations du marché

La panique lors des chutes de marché pousse à vendre précipitamment pour "limiter les dégâts". Cette réaction naturelle transforme des pertes temporaires en pertes définitives. À l'inverse, l'euphorie des marchés haussiers incite à acheter massivement au moment où les valorisations sont les plus élevées. Ces comportements procycliques, amplifiés par l'effet de groupe et la couverture médiatique, expliquent pourquoi la performance moyenne des investisseurs particuliers reste souvent inférieure à celle des marchés.

Adopter un approche long terme

Cette approche constitue la meilleure protection contre l'émotionnel. L'histoire des marchés financiers montre que les tendances de fond prévalent toujours sur les fluctuations temporaires. Les crises, même sévères, finissent par être absorbées par la croissance économique mondiale.

Erreur n°4 : Sous-estimer l'impact des frais et de la fiscalité

Des frais souvent invisibles mais redoutablement efficaces

Les frais liés aux placements prennent des formes variées : frais d’entrée, frais de gestion annuels, frais de courtage, voire frais de sortie. Leur ampleur dépend largement du support choisi. Par exemple, un fonds actif classique peut appliquer 2 % de frais de gestion chaque année, contre seulement 0,3 % pour un ETF indiciel. Cet écart apparemment minime se transforme en gouffre au fil du temps : sur vingt ans, cela peut représenter jusqu’à 30 % de performance en moins pour l’investisseur.

Une fiscalité aux effets asymétriques

La fiscalité est un autre levier parfois négligé dans la gestion d’un portefeuille. Or, chaque enveloppe fiscale obéit à ses propres règles. Un Plan d’Épargne en Actions (PEA) permet d’éviter l’impôt sur les plus-values après cinq ans, tandis que l’assurance-vie propose une fiscalité plus douce après huit ans, avec des abattements spécifiques. À l’inverse, les revenus fonciers issus de l’immobilier locatif sont lourdement imposés et soumis aux prélèvements sociaux.

Comparer, simuler, optimiser : les bons réflexes à adopter

Plusieurs outils existent pour vous y aider. Le comparateur en ligne permet d’identifier les offres les plus compétitives. Le simulateur de performance intègre l’impact des frais et de l’impôt, offrant une vision réaliste du rendement net.

Il est également judicieux de réviser son portefeuille chaque année : certains supports peuvent être remplacés par des équivalents moins onéreux, des arbitrages fiscaux peuvent être envisagés en fin d’année, et la répartition entre les enveloppes (PEA, assurance-vie, PER, compte-titres) peut être affinée selon les évolutions réglementaires et personnelles.

Erreur n°5 : Penser que l'investissement est réservé aux experts (ou attendre le "meilleur moment")

L'une des croyances les plus limitantes en matière d'investissement consiste à penser que les marchés financiers sont réservés à une élite financière disposant d'informations privilégiées et de compétences inaccessibles au commun des mortels. Cette perception fausse prive de nombreux épargnants d'opportunités de croissance patrimoniale et les maintient dans des placements peu rémunérateurs.

L’investissement est accessible à tous

La démocratisation des outils financiers a considérablement simplifié l'accès aux investissements. Les plateformes en ligne proposent des interfaces intuitives, des formations gratuites et des outils d'aide à la décision.

L'éducation financière n'a jamais été aussi accessible. Internet regorge de guides gratuits, de simulateurs et d'outils de comparaison. Les livres de référence sur l'investissement sont disponibles à tous.

Attendre le "bon moment"

Cette recherche du timing parfait est illusoire : personne ne peut prédire avec certitude l'évolution des marchés à court terme.

Commencer à investir modestement mais régulièrement produit généralement de meilleurs résultats que d'attendre l'opportunité parfaite qui ne viendra peut-être jamais. L'important est de commencer, même avec de petites sommes, plutôt que de rester paralysé par la peur de mal faire.

Erreur n°6 : Suivre des conseils douteux ou manquer d'accompagnement

L'ère numérique a démultiplié les sources d'information financière, mais aussi les risques de désinformation. Les réseaux sociaux regorgent de "gourous" de l'investissement qui promettent des rendements mirobolants sans risque. Ces influenceurs financiers, souvent rémunérés par des plateformes de trading ou des produits financiers peu recommandables, exploitent les biais cognitifs et l'appât du gain facile.

Les dangers de ces conseils non vérifiés sont multiples :

- stratégies spéculatives présentées comme des investissements sûrs,

- recommandations de produits complexes et risqués,

- absence de prise en compte de la situation personnelle de l'investisseur.

Bien s’entourer

L'accompagnement par des professionnels qualifiés fait réellement la différence sur la durée. Un conseiller financier indépendant analyse votre situation globale et propose des solutions adaptées. Les comparatifs neutres d'organismes spécialisés orientent vers les meilleurs produits selon vos critères. Les simulateurs en ligne des assureurs et banques permettent de tester différents scénarios. Cet accompagnement professionnel représente un coût, mais il évite généralement des erreurs bien plus coûteuses.

FAQ - Foire aux questions sur les erreurs à éviter pour bien investir son argent

Où placer une grosse somme d’argent sans risque ?

Les livrets réglementés et les fonds en euros garantissent le capital à court terme, mais leur rendement reste limité face à l’inflation. Pour les montants élevés, répartissez entre établissements pour rester couvert par la garantie des dépôts. Une part en immobilier ou actions peut protéger sur le long terme, à condition de bien diversifier. Aucun placement n’est totalement sans risque à long terme : l’inflation grignote le capital et seule une diversification partielle vers des actifs dynamiques (actions, immobilier) permet de préserver le pouvoir d’achat.

Comment placer 50 000 € ?

Diversifiez selon votre âge et vos objectifs : fonds euros, PEA, assurance-vie ou PER. Pensez à l’immobilier indirect (SCPI) et privilégiez un investissement progressif pour lisser les risques. L’essentiel est de suivre une stratégie claire, adaptée à votre profil.

Quel est l’investissement le plus rentable ?

Les actions dominent à long terme, mais leur volatilité impose de rester investi sans céder à la panique. Le placement le plus rentable est celui que vous pouvez garder dans la durée, en tenant compte des frais, de la fiscalité et de votre tolérance au risque.