Investir lorsqu'on est jeune n'a jamais été aussi accessible : applications d'investissement, ETF dès quelques euros, plans d'épargne réglementés. Construire son patrimoine ne demande plus un capital de départ important.

Revers de la médaille : promesses de gains rapides sur les réseaux sociaux, produits complexes, conseils contradictoires. Pourtant, la réalité est plus simple qu'il n'y paraît — les meilleurs résultats viennent d'une stratégie claire, d'un budget maîtrisé et d'investissements réguliers sur le long terme

Étudiant, alternant, jeune actif ou déjà installé : Meilleurtaux Placement vous explique comment investir selon votre situation, quels placements privilégier et quelles erreurs éviter.

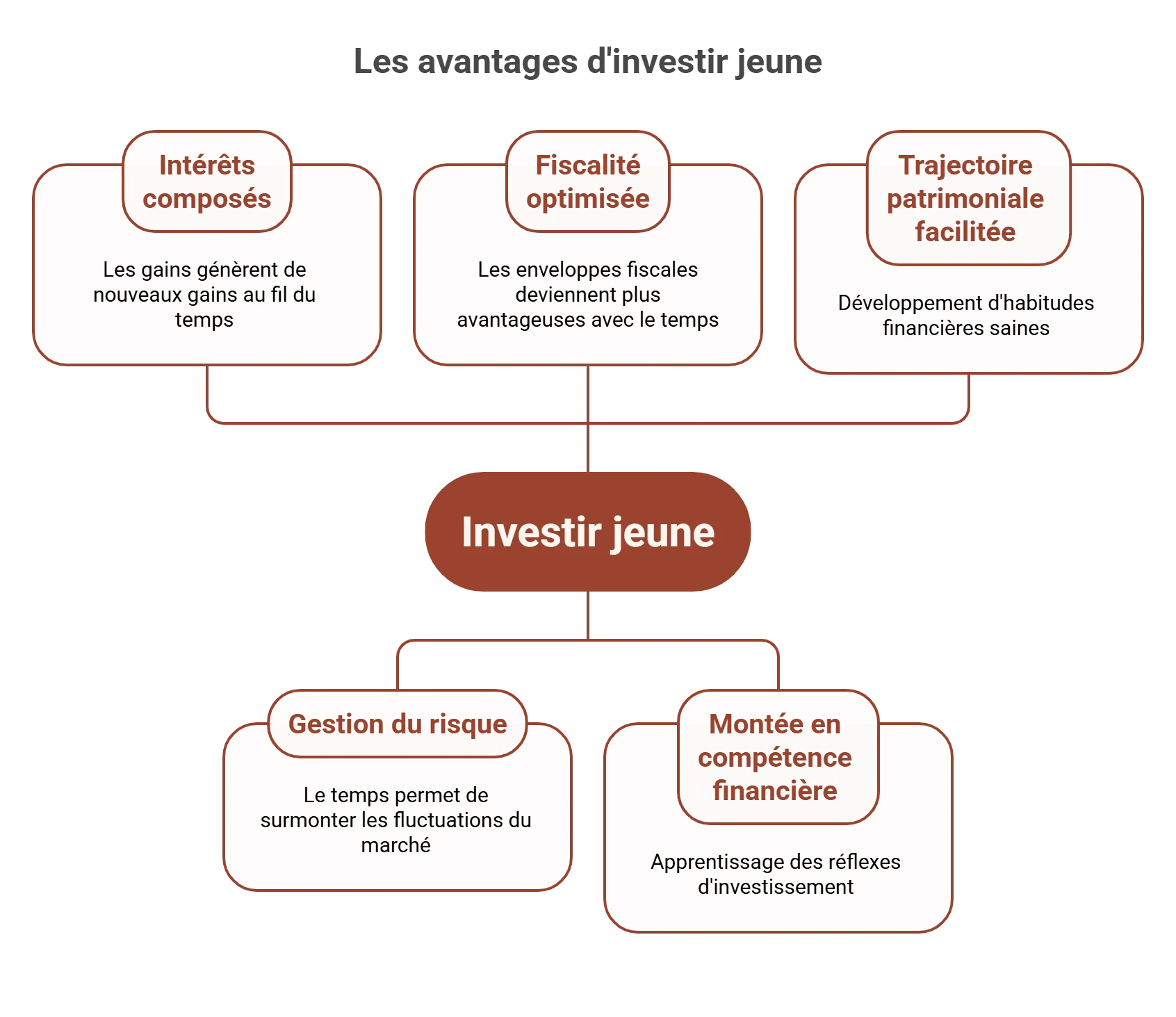

- Commencer à investir jeune permet de profiter pleinement de la puissance des intérêts composés et de donner davantage de temps à son capital pour se développer.

- Constituer une épargne de précaution reste la première étape avant tout investissement afin de faire face aux imprévus sans devoir vendre ses placements dans l'urgence.

- Quelques dizaines d'euros par mois suffisent pour démarrer et développer progressivement de bonnes habitudes financières.

- Le PEA, l'assurance vie et les compte-titres constituent souvent les outils les plus pertinents pour construire un patrimoine sur le long terme.

- La régularité, la diversification et la patience produisent généralement plus de résultats que la recherche du placement parfait ou du bon moment pour investir.

Pourquoi investir jeune change totalement votre avenir financier ?

Un café acheté plutôt que préparé à la maison, une sortie en plus, un abonnement qu'on oublie de résilier : ce sont ces petites sommes, en apparence anodines, qui déterminent si votre argent va simplement dormir ou commencer à travailler pour vous. La bonne nouvelle, c'est qu'il n'existe pas de montant minimum pour se lancer : ce qui compte avant tout, c'est le moment où vous commencez.

Le principal avantage d'investir jeune, c'est le temps. Grâce aux intérêts composés, les gains que produit votre argent génèrent eux-mêmes de nouveaux gains, année après année. Un euro investi à 20 ans a donc beaucoup plus de valeur, à terme, qu'un euro investi à 40 ans, même avec un rendement modeste, puisque vous bénéficiez de l'effet cumulatif, aussi appelé l'intérêt composé : non seulement vous gagnez des rendements sur vos investissements, mais ces rendements eux-mêmes commencent à générer des profits.

Exemple concret :

En épargnant 100 € dès 25 ans, et jusqu'à vos 55 ans, avec un rendement moyen de 4%, cela peut vous rapporter environ 68 427 €. En revanche, si vous commencez à épargner 10 ans plus tard, cela vous fait perdre 32 143 € sur la même trajectoire. Cela montre bien que ce n'est pas le montant de départ qui fait la différence, mais bien la durée pendant laquelle votre argent reste investi.

Investir tôt présente plusieurs autres bénéfices très concrets :

- Une meilleure gestion du risque. Avec un horizon de placement long devant vous, vous pouvez vous permettre des fluctuations de marché que quelqu'un proche de la retraite ne pourrait pas encaisser, car vous avez le temps de récupérer en cas de baisse.

- Une fiscalité optimisée sur la durée. Des enveloppes comme le PEA ou l'assurance vie deviennent plus avantageuses fiscalement après plusieurs années de détention : plus vous les ouvrez tôt, plus vite vous « prenez date ».

- Une vraie montée en compétence financière. En commençant petit, vous apprenez à connaître votre tolérance au risque, vos réflexes face aux baisses de marché, et vous évitez de découvrir ces réactions le jour où les sommes en jeu sont bien plus importantes.

- Une trajectoire patrimoniale facilitée. Les bonnes habitudes prises tôt (budget maîtrisé, épargne automatisée, discipline d'investissement) deviennent des réflexes qui vous suivront toute votre vie active.

Investir jeune n'est donc pas réservé à ceux qui ont déjà un capital confortable. C'est avant tout une question de méthode et de régularité, bien plus que de moyens.

Épargne ou investissement : par où commencer concrètement ?

Avant de choisir un placement, il faut distinguer deux notions que l'on confond souvent : épargner et investir. L'épargne correspond à de l'argent mis de côté, disponible et sans risque.

De son côté, l'investissement est une somme que vous exposez aux marchés (actions, obligations, immobilier...) en échange d'un potentiel de rendement plus élevé, mais aussi d'un risque de perte.

La première étape : se constituer un matelas de sécurité

Avant même de penser rendement, la priorité absolue est de se créer une épargne de précaution, c'est-à-dire une réserve disponible immédiatement en cas d'imprévu (panne, perte de revenus, dépense urgente). On recommande en général de conserver l'équivalent de 3 à 4 mois de dépenses courantes sur un support sans risque et disponible à tout moment, comme un Livret A, un LDDS ou, encore mieux, un LEP si vous êtes éligible.

Ce matelas n'est pas un placement à proprement parler : c'est un « permis d'investir ». Il vous évite d'avoir à puiser dans vos investissements boursiers au pire moment, c'est-à-dire au moment où les marchés sont en baisse et où vous subiriez une perte en capital pour faire face à un imprévu.

N'investissez que ce que vous êtes prêt à perdre

Une fois ce matelas constitué, vient la règle d'or de tout investisseur débutant : n'investissez sur des supports risqués (actions, ETF, cryptomonnaies) que l'argent dont vous n'aurez pas besoin à court ou moyen terme, et dont la perte temporaire ou partielle ne mettrait pas en péril votre quotidien. Les marchés financiers fluctuent, parfois fortement, et il faut être en mesure d'accepter cette volatilité sans paniquer ni revendre au pire moment.

Se familiariser avec les outils, petit à petit

Il n'est pas nécessaire d'attendre d'avoir un capital conséquent pour démarrer. Au contraire, il est conseillé de commencer à tester les outils avec de très petites sommes, ne serait-ce que pour observer comment vous réagissez, psychologiquement, lorsque la valeur de votre investissement varie.

Ouvrir un PEA ou une assurance vie avec quelques dizaines d'euros permet de se familiariser avec le fonctionnement concret de ces enveloppes (versements, gestion des frais éventuels, suivi de la performance, fiscalité) avant d'y placer des sommes plus importantes. Cette phase d'apprentissage, souvent négligée, est pourtant ce qui vous évitera de prendre de mauvaises décisions une fois que les montants en jeu seront plus élevés.

Combien investir quand on débute avec un petit budget ?

Il n'existe pas de somme « idéale » pour commencer à investir. Ce qui compte, c'est de définir un montant que vous pouvez mettre de côté régulièrement, sans que cela ne pèse sur votre quotidien. Même 10, 20 ou 50 € par mois suffisent pour prendre l'habitude d'investir tout en continuant à profiter des petits plaisirs du quotidien : il ne s'agit pas de tout sacrifier, mais de trouver un équilibre entre plaisir immédiat et préparation de l'avenir.

Quelle stratégie adopter quand on commence à investir ?

Comprendre comment fonctionne la gestion d'un budget est la première étape pour définir une stratégie d'investissement cohérente. La méthode la plus connue est la règle des 50/30/20 :

- 50% du revenu pour les dépenses essentielles : loyer, factures, alimentation, transport ;

- 30% pour les loisirs, sorties et envies ;

- 20% pour l'épargne et les investissements.

Ce sont ces 20% qui constituent votre taux d'épargne, c'est-à-dire la somme que vous allez pouvoir investir chaque mois. L'astuce la plus efficace pour s'y tenir consiste à se « payer en premier » : mettre cette somme de côté dès la réception du salaire, plutôt qu'en fin de mois, en comptant sur ce qu'il reste.

D'autres approches existent et peuvent être adaptées à votre situation :

- La règle des 80/20, plus simple, qui consiste à épargner 20% du revenu dès qu'il est perçu, sans détailler davantage la répartition des 80% restants.

- La méthode des enveloppes, qui consiste à répartir son budget par poste de dépense (loyer, courses, loisirs, épargne) afin de visualiser concrètement ce qu'il reste disponible une fois les charges fixes payées.

- L'épargne automatique programmée, qui consiste à mettre en place un virement automatique vers son support d'investissement dès le versement du salaire, pour ne plus avoir à se poser la question chaque mois.

Quelle que soit la méthode choisie, l'essentiel reste le même : faire de l'investissement une habitude automatisée plutôt qu'une décision ponctuelle et discrétionnaire. Le taux d'épargne moyen en France est de 15% ; si vous êtes en dessous, rien n'oblige à atteindre immédiatement les 20% de la règle 50/30/20, mais progresser petit à petit vers ce palier reste un objectif réaliste.

Les meilleurs placements quand on est jeune et débutant

Livret A, LDDS, LEP — ces supports sont indispensables pour votre épargne de précaution (voir la section précédente), mais leur rôle s'arrête là. Leur rendement, limité et plafonné, ne permet pas de construire un patrimoine sur le long terme. Une fois votre matelas de sécurité constitué, la vraie question est : où placer le reste ?

PEA, compte-titres ou assurance vie : quelle enveloppe choisir ?

Le PEA (plan d'épargne en actions) est l'enveloppe de référence pour investir en bourse. Il donne accès aux actions européennes et à une large palette d'ETF (fonds indiciels), avec une fiscalité qui devient très avantageuse après 5 ans de détention. Pour les moins de 25 ans encore rattachés fiscalement à leurs parents, le PEA Jeune fonctionne sur le même principe, plafonné à 20 000 €, avant de se transformer automatiquement en PEA classique (plafonné à 150 000 €) une fois l'indépendance fiscale acquise. Ouvrez-en un dès que possible, même avec une somme symbolique : c'est la date d'ouverture, et non le montant versé, qui fait courir le délai fiscal.

L'assurance vie reste l'une des enveloppes les plus polyvalentes du marché français. Elle permet d'investir à la fois en fonds euros (capital garanti, rendement faible) et en unités de compte (actions, obligations, immobilier via des SCPI), avec une fiscalité qui s'allège significativement après 8 ans. Contrairement au PEA, elle n'est pas limitée aux actions européennes, ce qui en fait un outil de diversification idéal. En 2026, elle bénéficie en plus d'un avantage fiscal supplémentaire : ses prélèvements sociaux sont restés à 17,2%, alors que ceux du compte-titres et du PEA (après 5 ans) ont été relevés à 18,6%. Un point de vigilance : beaucoup de contrats classiques sont chargés en frais. Lisez attentivement les conditions (frais d'entrée, de gestion, d'arbitrage) avant de souscrire.

Le compte-titres ordinaire (CTO) est la solution la plus flexible des trois : aucun plafond, aucune contrainte de durée, et accès à l'ensemble des marchés mondiaux, y compris les actions américaines ou asiatiques, inaccessibles via un PEA classique. Sa contrepartie : aucun avantage fiscal. Les plus-values y sont soumises au PFU (31,4%) dès le premier euro de gain.

Les autres placements qui valent le coup d'œil

L'immobilier et les SCPI méritent également une place dans cette liste, même pour un budget modeste. Acheter un bien en direct suppose en général un apport et un crédit, ce qui le réserve plutôt à une étape ultérieure. En revanche, les SCPI (sociétés civiles de placement immobilier) permettent d'investir indirectement dans un parc immobilier diversifié (bureaux, commerces, logements, santé) avec des mises de départ accessibles (parfois quelques centaines d'euros) et sans avoir à gérer quoi que ce soit.

En contrepartie d'un rendement potentiellement régulier, vous acceptez une liquidité plus faible et un risque de perte en capital : les parts peuvent baisser, et la revente peut prendre du temps. L'horizon recommandé est d'au moins 10 ans.

En pratique, une stratégie cohérente pour un jeune investisseur consiste souvent à avancer dans cet ordre : sécuriser l'épargne de précaution sur Livret A / LEP, puis ouvrir un PEA (ou PEA Jeune) pour investir sur les marchés via des ETF diversifiés, ouvrir une assurance vie en parallèle pour diversifier au-delà des actions européennes et faire courir le délai fiscal, et n'envisager le CTO ou les SCPI qu'une fois ces bases posées.

Fiscalité des placements : ce que vous devez absolument comprendre

La fiscalité a un impact direct sur le rendement réellement perçu. Le tableau ci-dessous résume les principaux supports, en tenant compte des taux en vigueur depuis janvier 2026.

| Support | Prélèvements sociaux | Impôt sur le revenu | Taux global effectif | Disponibilité |

|---|---|---|---|---|

| Livrets réglementés (Livret A, LDDS, LEP, Livret Jeune) | Aucun | Aucun | 0% - totalement exonérés | Immédiate |

| PEA / PEA Jeune avant 5 ans | 18,6% | 12,8% | 31,4% + clôture du plan | Possible, mais pénalisante |

| PEA / PEA Jeune après 5 ans | 18,6% | Exonéré | 18,6% seulement | Possible (sans clôture après 5 ans) |

| Assurance vie avant 8 ans | 17,2% | 12,8% | 30% (PFU - assurance vie exclue de la hausse 2026) | Immédiate |

| Assurance vie après 8 ans | 17,2% | 7,5% (+ abattement annuel de 4 600 €/9 200 €) | 24,7% sur la base taxable, après abattement | Immédiate |

| Compte-titres (CTO) - plus-values, dividendes | 18,6% | 12,8% | 31,4% (PFU 2026) | Immédiate |

| SCPI en direct - revenus locatifs | 17,2% sur revenus fonciers | Barème IR progressif | Variable selon TMI | Limitée (revente pouvant prendre du temps) |

Quatre points essentiels à retenir :

- L'assurance vie bénéficie d'un traitement fiscal préférentiel en 2026. Contrairement au CTO et au PEA, ses prélèvements sociaux sont restés à 17,2%, alors que la loi de financement de la Sécurité sociale 2026 a relevé ceux des autres enveloppes à 18,6%. Cet écart de 1,4 point, cumulé sur des décennies, représente un avantage concret.

- Le PEA reste très avantageux après 5 ans, malgré la légère hausse des prélèvements sociaux. Seuls 18,6% s'appliquent sur les plus-values, contre 31,4% sur un CTO pour le même gain. Sur une plus-value de 100 000 €, cela représente plus de 12 000 € d'impôt sur le revenu économisé.

- La fiscalité ne s'applique qu'au moment du retrait. À l'intérieur d'un PEA ou d'une assurance vie, vous pouvez arbitrer librement entre supports sans déclencher d'imposition. C'est seulement lorsque vous sortez de l'argent de l'enveloppe que le compteur fiscal se déclenche.

- « Prendre date » dès maintenant a une vraie valeur. Pour le PEA comme pour l'assurance vie, c'est la date d'ouverture du contrat qui déclenche le compte à rebours fiscal, pas la date à laquelle vous y versez une somme conséquente. Ouvrir ces enveloppes aujourd'hui, même avec quelques dizaines d'euros, vous permet de faire courir ce délai sans attendre.

Quels sont les risques et comment les gérer intelligemment ?

Tout investissement comporte un risque, et il n'existe pas de placement qui combine à la fois sécurité totale, liquidité immédiate et rendement élevé. Comprendre cet arbitrage est la base d'une stratégie d'investissement saine.

La règle générale est simple : plus un placement promet un rendement potentiel élevé, plus le risque de perte en capital qui l'accompagne est important. Les livrets réglementés ne comportent aucun risque, mais leur rendement reste limité, parfois inférieur à l'inflation. À l'inverse, les actions, les ETF ou les cryptomonnaies peuvent offrir des rendements bien supérieurs sur le long terme, mais leur valeur peut fortement fluctuer à court terme, avec un risque réel de perte en capital.

Pour gérer ce risque intelligemment :

- Diversifiez vos investissements plutôt que de concentrer votre épargne sur un seul actif ou un seul secteur. En répartissant votre capital entre différentes classes d'actifs (actions, obligations, immobilier), vous réduisez l'impact d'une baisse isolée sur l'ensemble de votre portefeuille.

- Adoptez un horizon de placement cohérent avec le niveau de risque pris. Plus votre horizon est long, plus vous pouvez vous permettre d'investir sur des supports volatils, car vous aurez le temps d'absorber d'éventuelles baisses.

- Investissez progressivement plutôt que d'un seul coup, surtout au début. Le versement programmé (la même somme investie chaque mois) permet de lisser le prix d'achat moyen et d'éviter le stress de devoir « trouver le bon moment » pour entrer sur les marchés.

- Ne vous laissez pas tenter par les promesses de gains rapides et garantis. Ces engagements cachent souvent des risques élevés, voire des arnaques.

Les erreurs fréquentes des jeunes investisseurs

Certaines erreurs reviennent particulièrement souvent chez les investisseurs débutants :

- Tout miser sur un seul actif spéculatif. Les cryptomonnaies, les actions individuelles très volatiles ou les NFT attirent souvent les jeunes investisseurs en quête de gains rapides, au détriment d'une stratégie diversifiée et plus pérenne.

- Se former auprès de sources peu fiables. Les réseaux sociaux regorgent de contenus présentant l'investissement comme un moyen de s'enrichir rapidement, ce qui pousse à prendre des risques disproportionnés sans en comprendre les mécanismes.

- Se laisser influencer par la dimension psychologique des marchés. Une chute de marché juste après un premier investissement peut être difficile à encaisser émotionnellement, et pousser à revendre au pire moment, ce qui transforme une perte temporaire en perte définitive.

- Augmenter son niveau de vie au même rythme que ses revenus. Chaque euro dépensé en plus est un euro qui ne travaille plus pour vous sur le long terme. Garder un décalage entre la hausse de ses revenus et l'ajustement de son train de vie permet de maintenir sa capacité d'épargne au fil de la carrière.

- Négliger les frais. Frais de gestion, de courtage ou de souscription peuvent significativement réduire le rendement réel d'un placement ; ils méritent d'être comparés avec autant d'attention que la performance affichée.

- Vouloir aller trop vite. L'investissement est une discipline de long terme : la patience et la régularité comptent davantage que la recherche du placement parfait ou du meilleur moment pour entrer sur les marchés.

Cas concrets : investir à 18, 25 ou 30 ans

L'âge auquel on commence à investir compte moins que la capacité d'épargne dont on dispose à un instant donné. Un étudiant de 18 ans capable de mettre 20 € de côté chaque mois et un cadre de 30 ans capable d'en épargner 500 ne suivent pas la même trajectoire, mais tous deux appliquent, à leur échelle, les mêmes principes. Voici trois profils types, à adapter selon votre propre situation plutôt qu'à prendre au pied de la lettre.

Profil étudiant : 20 € investis par mois

À ce niveau, l'objectif n'est pas la performance, mais l'apprentissage et la prise d'habitude. Une répartition cohérente pourrait être :

- La quasi-totalité sur un Livret A ou LEP (si éligible) pour constituer les premiers réflexes d'épargne sans aucun risque ;

- Une petite part, dès que le matelas de précaution est suffisant, sur un PEA Jeune investi en ETF diversifiés (type ETF monde), pour commencer à se familiariser avec la volatilité des marchés sans mettre en péril son quotidien.

Profil alternant : 200 € investis par mois

Avec une capacité d'épargne plus régulière, il devient pertinent de structurer un vrai portefeuille :

- Une partie continue d'alimenter l'épargne de précaution jusqu'à atteindre 3 à 6 mois de dépenses courantes ;

- Le reste peut être réparti entre un PEA (ETF diversifiés, pour viser la performance long terme) et une assurance vie (pour diversifier au-delà des actions européennes et commencer à « prendre date » fiscalement).

Profil jeune cadre : 500 € investis par mois

À ce stade, la capacité d'épargne permet de diversifier plus largement :

- Le matelas de sécurité est en principe déjà constitué ;

- Le PEA et l'assurance vie peuvent continuer à être alimentés en parallèle, avec une part plus dynamique (actions, ETF sectoriels) ;

- Une petite portion du capital (de l'ordre de quelques pourcents) peut être consacrée à des actifs plus risqués, comme les cryptomonnaies, en gardant à l'esprit qu'il s'agit d'une diversification marginale et non d'un pilier de la stratégie ;

- L'investissement immobilier (résidence principale, SCPI, ou immobilier locatif via l'effet de levier du crédit) devient une option à étudier sérieusement, en fonction du projet de vie.

Dans les trois cas, le principe reste identique : sécuriser d'abord, diversifier ensuite, et augmenter progressivement la part investie sur des supports dynamiques à mesure que la capacité d'épargne et l'expérience augmentent.

Combien peut-on espérer gagner en investissant jeune ?

Pour illustrer concrètement l'effet du temps sur les intérêts composés, voici une simulation fictive, basée sur des taux moyens observés en juin 2026 (ces taux, comme tout rendement futur, ne sont en aucun cas garantis et ne préjugent pas des performances à venir).

Un jeune de 20 ans qui investit 20 € par mois pendant 10 ans

En répartissant cette somme sur trois supports différents, avec des rendements annuels moyens représentatifs de chaque enveloppe (1,5 % pour un Livret A, autour de 4 % net pour une assurance vie diversifiée, et autour de 7% pour un PEA investi en ETF actions mondiales sur longue durée), voici ce que donnerait, de façon purement illustrative, un capital de 2 400 € versé sur 10 ans (20 € x 120 mois) :

| Support | Capital versé | Rendement annuel moyen retenu | Capital final estimé (fictif) | Intérêts générés |

|---|---|---|---|---|

| Livret A | 2 400 € | 1,5% | ≈ 2 590 € | ≈ 194 € |

| Assurance vie diversifiée | 2 400 € | 4% | ≈ 2 945 € | ≈ 545 € |

| PEA (ETF actions monde) | 2 400 € | 7% | ≈ 3 460 € | ≈ 1 060 € |

L'écart entre ces trois trajectoires, pour un effort d'épargne strictement identique, montre bien à quel point le choix du support a un impact déterminant sur le résultat final, à condition d'accepter, en contrepartie, un niveau de risque plus élevé sur le PEA.

Comparaison avec un jeune cadre de 30 ans investissant 100 € par mois depuis 1 an

Sur la même base de taux, un investisseur de 30 ans ayant commencé à investir 100 € par mois il y a seulement un an aurait versé 1 200 € au total :

| Support | Capital versé | Rendement annuel moyen retenu | Capital final estimé (fictif) | Intérêts générés |

|---|---|---|---|---|

| Livret A | 1 200 € | 1,5% | ≈ 1 210 € | ≈ 10 € |

| Assurance vie diversifiée | 1 200 € | 4% | ≈ 1 220 € | ≈ 20 € |

| PEA (ETF actions monde) | 1 200 € | 7% | ≈ 1 240 € | ≈ 40 € |

Ce que montre cette comparaison n'est pas qu'il vaut mieux investir 20 € que 100 € : à 30 ans, le jeune cadre a versé deux fois moins d'argent total que le jeune de 20 ans, mais en seulement un dixième du temps. Ce qui ressort surtout, c'est que les intérêts composés ont besoin de temps pour produire un effet visible. Sur la première année, les gains restent marginaux quel que soit le montant versé chaque mois ; c'est seulement après plusieurs années que l'écart entre les supports se creuse réellement, et que les intérêts générés commencent eux-mêmes à produire de nouveaux intérêts de façon notable. C'est précisément pour cette raison qu'il vaut mieux commencer tôt avec peu, que d'attendre d'avoir « plus » pour s'y mettre.

Plan d'action simple pour commencer dès aujourd'hui

Pour résumer l'ensemble de cette feuille de route en étapes concrètes et actionnables dès aujourd'hui :

- Faites le point sur votre budget. Identifiez vos revenus, vos charges fixes et ce qu'il vous reste réellement à la fin du mois, sans tout sacrifier mais en visant un taux d'épargne réaliste (la règle 50/30/20 est un bon point de départ).

- Constituez votre épargne de précaution. Visez 3 à 6 mois de dépenses courantes, logés sur un Livret A et, si vous y êtes éligible, un LEP en priorité pour son meilleur rendement net d'impôt.

- Définissez vos objectifs et votre horizon. Achat immobilier, indépendance financière, retraite, projet personnel : votre objectif détermine l'horizon de placement, et l'horizon détermine le niveau de risque que vous pouvez raisonnablement prendre.

- Ouvrez vos enveloppes dès maintenant, même avec une petite somme. Un PEA (ou PEA Jeune) et une assurance vie ouverts aujourd'hui, même avec 10 ou 25 €, vous permettent de « prendre date » fiscalement et de commencer à apprendre comment ces supports fonctionnent en conditions réelles, plutôt que sur le papier.

- Automatisez vos versements. Mettez en place un virement programmé dès la réception de votre salaire, pour transformer l'investissement en habitude plutôt qu'en décision mensuelle.

- Diversifiez et augmentez progressivement. Au fil de votre carrière, augmentez la part investie sur des supports dynamiques (ETF, actions), tout en gardant une cohérence avec votre tolérance au risque et votre horizon de placement.

- Formez-vous en continu, et méfiez-vous des raccourcis. Les promesses de gains rapides et garantis, particulièrement nombreuses sur les réseaux sociaux, cachent presque toujours un risque mal évalué. Investir est une discipline de long terme : la régularité et la patience comptent plus que n'importe quelle astuce.

La différence entre quelqu'un qui investit jeune et quelqu'un qui attend ne tient ni à son salaire ni à son patrimoine de départ. Elle tient à une seule chose : avoir commencé. Et cela, c'est accessible dès aujourd'hui, avec les moyens que vous avez déjà.

FAQ - Questions fréquentes sur comment investir quand on est jeune

Quel est le meilleur placement quand on est jeune ?

Il n'existe pas un unique placement idéal pour tous les jeunes investisseurs, l'essentiel c'est de commencer sans attendre le placement idéal car les intérêts composés feront le travail à terme. Le meilleur choix dépend de votre situation financière, de votre horizon de placement et de votre tolérance au risque. Dans la plupart des cas, la priorité consiste d'abord à constituer une épargne de précaution sur un Livret A ou un LEP. Une fois cette réserve constituée, un PEA investi en ETF diversifiés représente souvent une solution particulièrement adaptée pour investir sur le long terme grâce à son cadre fiscal avantageux et à sa diversification.

Combien faut-il investir quand on débute ?

Le montant importe moins que la régularité. Commencer avec 20 €, 50 € ou 100 € par mois permet déjà de se familiariser avec l'investissement et de mettre en place de bonnes habitudes. L'objectif n'est pas d'investir une somme importante dès le départ, mais de trouver un montant compatible avec son budget et que l'on pourra maintenir dans la durée.

Où placer son argent à 20 ou 30 ans ?

À 20 comme à 30 ans, la stratégie repose généralement sur les mêmes principes : conserver une épargne de sécurité disponible, puis investir progressivement sur des supports adaptés à un horizon de long terme. Les livrets réglementés répondent aux besoins de sécurité et de liquidité, tandis que le PEA, l'assurance vie ou certains ETF permettent de rechercher davantage de performance en contrepartie d'un niveau de risque plus élevé. La répartition dépend avant tout de la capacité d'épargne, des objectifs personnels et du délai avant lequel l'argent pourrait être nécessaire.

Où investir avec 100 € ?

Avec 100 €, plusieurs options sont envisageables. Si vous ne disposez pas encore d'une épargne de précaution suffisante, renforcer votre Livret A ou votre LEP reste souvent la solution la plus pertinente. Si vos bases financières sont déjà solides, cette somme peut permettre de réaliser un premier investissement sur un ETF via un PEA ou une assurance vie. L'intérêt principal n'est pas la performance immédiate, mais l'acquisition d'une expérience concrète qui facilitera les investissements futurs.