Le livret A et l'assurance vie ne jouent pas le même rôle. Le premier reste la réserve de sécurité immédiatement mobilisable, plafonnée et sans risque ; la seconde vise la performance et la transmission sur la durée. Mais une question tranche le débat mieux qu'un long discours : à partir de quel rendement l'assurance vie devient-elle réellement plus intéressante que le livret A, et pour quel projet ? Réponse chiffrée, poste par poste — rendement, fiscalité, disponibilité des fonds et niveau de risque.

Meilleurtaux fait le point et vous apporte des réponses concrètes et chiffrées, poste par poste.

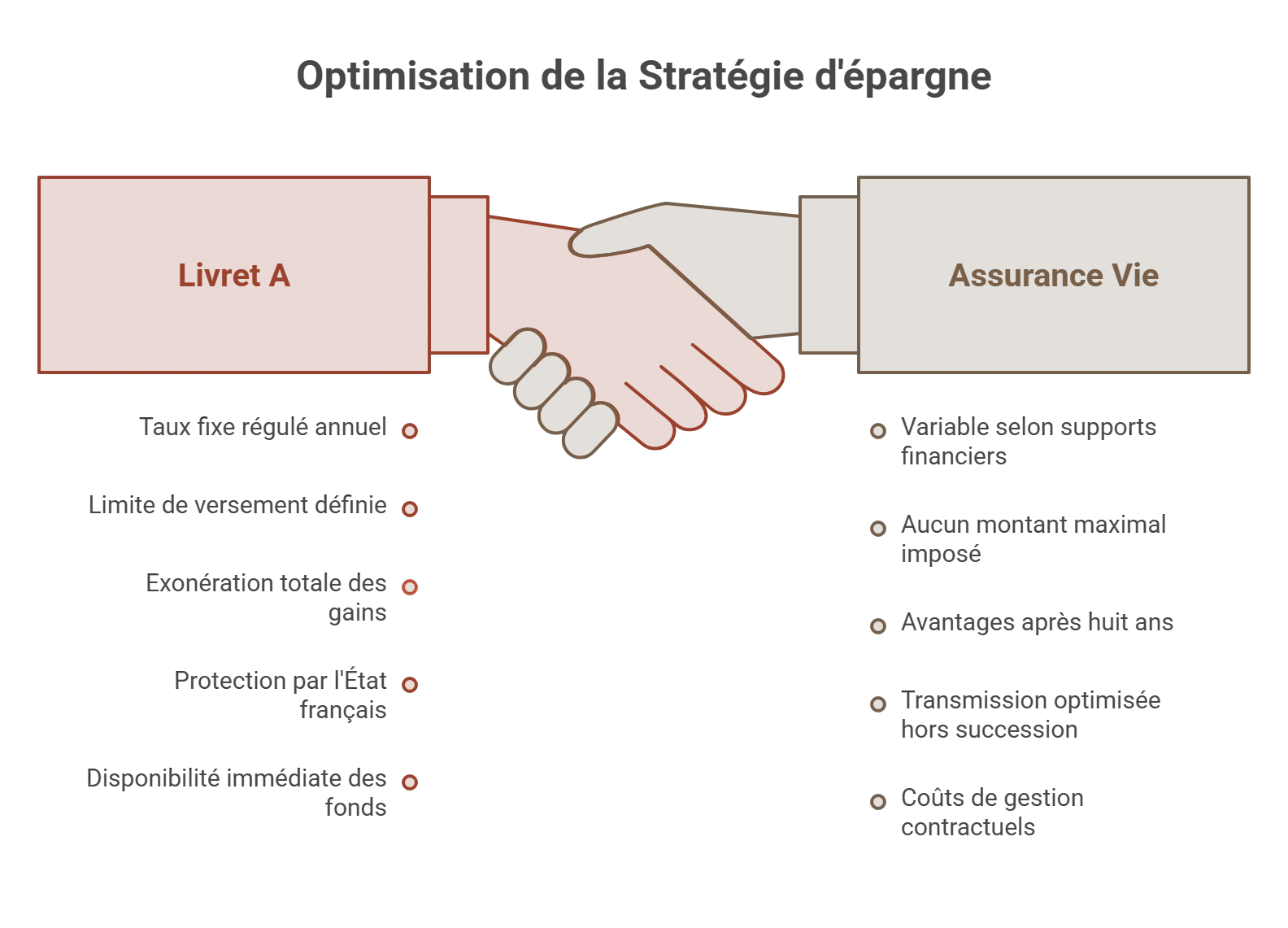

- Le taux du livret A est fixé à 1,50% depuis le 1er février 2026, après deux baisses en 2025.

- Une hausse du taux du livret A a officiellement été actée pour le 1er août 2026, mais il sera officiellement annoncé mi-juillet par le ministère de l'Économie.

- Pour égaler le rendement 2025 du livret A, un contrat d'assurance vie doit viser 2,6% brut (2,15% net) ; pour faire mieux, 2,7% brut (2,2% net). Le rendement moyen des fonds en euros s'est établi à 2,63% en 2025 selon l'ACPR.

- Fiscalement, le livret A reste totalement exonéré d'impôt.

- L'assurance vie profite d'un régime qui s'allège fortement après 8 ans de détention et surtout d'un avantage successoral que le livret A n'offre pas : jusqu'à 152 500 € par bénéficiaire hors succession.

- Le plafond du livret A est fixé à 22 950 € ; l'assurance vie n'en a aucun.

Livret A ou assurance vie : le comparatif net en un coup d'œil (2026)

| Critère | Livret A | Assurance vie |

|---|---|---|

| Rendement | 2,16% en moyenne annuelle 2025 ; 1,50% depuis février 2026 et 1,64% en moyenne sur 2026* | 2,63% en moyenne sur les fonds en euros selon l'Autorité de contrôle prudentiel et de résolution (ACPR) (4,7% pour les unités de compte) |

| Plafond de versement | 22 950 € | Aucun |

| Fiscalité des gains (effectués à partir du 27/09/2017 pour l'assurance vie) | Exonération totale (IR + prélèvements sociaux) | 30% avant 8 ans (PFU) ; 24,7% sur les gains provenant des premiers 150 000 € versés après 8 ans de détention + abattement annuel (4 600 € pour une personne seule, 9 200 € pour un couple)** |

| Garantie du capital | Garantie de l'État, jusqu'à 100 000 € | Garantie de l'assureur sur le fonds en euros, jusqu'à 70 000 € ; risque de perte en capital sur les unités de compte |

| Succession | Réintégré dans l'actif successoral, bloqué au décès | Primes versées avant 70 ans : hors actif successoral + taxation avantageuse (abattement de 152 500 € par bénéficiaire) |

| Liquidité | Immédiate | 3 jours (retrait partiel) à 1 semaine (clôture) en moyenne, 2 mois maximum légal |

| Frais | Aucun | Frais d'entrée, de gestion, d'arbitrage selon le contrat |

*Le calcul du rendement 2026 du livret A est basé sur l'hypothèse d'un taux à 1,8% à partir du 1er août 2026.

** Possibilité d'opter pour le barème progressif de l'impôt sur le revenu + prélèvements sociaux de 17,2%.

Accès et conditions d'ouverture : le livret A pour tous, l'assurance vie sous conditions du contrat

Le livret A est le placement financier réglementé le plus accessible du marché : majeurs, mineurs, résidents ou non-résidents fiscaux peuvent tous en ouvrir un, avec un premier dépôt de 10 € seulement.

L'assurance vie reste presque aussi ouverte, avec deux nuances :

- Un mineur ne peut pas souscrire seul : c'est son représentant légal qui engage la démarche en son nom.

- Le ticket d'entrée (variable selon les contrats, à partir de 30 € et souvent aux alentours de 300 à 500 €) dépend de l'assureur ou de la banque choisie, contrairement au livret A pour lequel le seuil minimal est réglementé.

Verdict : Égalité sur l'accessibilité, avec un léger avantage pour le livret A (simplicité, minimum de versement).

Note trustpilot :

- Taux de 5,5 % annuel brut

- Capital garanti et toujours disponible

- O frais

- Accessible dès 10€, offre sous conditions visible sur la page produit

Offre du moment

Que ce soit grâce à l'assurance-vie ou un autre placement financier, Meilleurtaux Placement vous donne les clés pour investir jeune.

Rendement : le seuil exact où l'assurance vie bat le livret A

En 2025, le livret A a connu deux baisses successives : de 3% à 2,4% au 1er février, puis à 1,70% au 1er août. Sur l'année, le taux moyen ressort à 2,16%. Depuis le 1er février 2026, le taux du livret A est fixé à 1,50%.

Pour qu'un contrat d'assurance vie égale ce rendement 2025 après fiscalité, il devait afficher au moins 2,6% brut, soit 2,15% net. Pour véritablement le dépasser, la barre monte à 2,7% brut (2,2% net). C'est ce seuil entre brut et net qui constitue le vrai indicateur d'arbitrage, bien plus parlant que la comparaison brute des taux affichés.

Or le rendement moyen des fonds en euros pour 2025 s'est établi à 2,63% net de frais de gestion selon l'étude annuelle de l'ACPR, un niveau équivalent à 2024. Certains contrats dépassent largement cette moyenne : par exemple, Garance et La France Mutualiste ont servi 3,5%, la CARAC 3,55%, la MIF 3,45%. Au titre de 2025, l'assurance vie franchit donc, en moyenne, le seuil de bascule face au livret A.

Et pour 2026 ? Le taux du livret A doit être révisé au 1er août 2026. Le ministre de l'Économie, Roland Lescure, a confirmé le 30 juin 2026 qu'il s'agira d'une hausse (une première depuis 2023) sous l'effet du regain d'inflation lié aux prix de l'énergie.

Le niveau exact officiel est attendu à la mi-juillet après recommandation du gouverneur de la Banque de France. Selon le scénario le plus probable, il devrait atteindre 1,8%, soit une augmentation de 0,30 point. La moyenne pondérée du livret A pour 2026 serait alors de 1,64%.

Côté assurance vie, les projections des analystes tablent sur une poursuite de la hausse des fonds en euros, autour de 2,5% à 2,8% nets en 2026, portée par la remontée des taux obligataires.

Verdict : Avantage à l'assurance vie, avec un écart appelé à se creuser en 2026. Plus que jamais le bon moment pour investir son argent.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Fiscalité : livret A exonéré, assurance vie taxée uniquement au rachat

Le livret A profite d'une franchise totale : ni impôt sur le revenu, ni prélèvements sociaux, quel que soit le montant des intérêts perçus.

L'assurance vie applique une fiscalité qui ne s'active qu'en cas de rachat : tant que l'argent reste sur le contrat, les gains ne sont pas imposés.

- Avant 8 ans, les gains rachetés sont soumis au prélèvement forfaitaire unique (PFU) de 30%, soit 12,8% d'impôt sur le revenu et 17,2% de prélèvements sociaux (une option pour le barème progressif de l'impôt reste toujours possible).

- Après 8 ans, le régime devient nettement plus favorable : un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple soumis à imposition commune) s'applique sur la part de gains comprise dans un retrait. Au-delà de cet abattement, le taux d'imposition tombe à 7,5% (soit 24,7% avec les prélèvements sociaux) pour les gains provenant des premiers 150 000 € versés ; au-delà de ce seuil, le taux de 12,8% (30% avec prélèvements sociaux) s'applique.

À noter :

La loi de financement 2026 a relevé la CSG de 1,4 point sur une partie des revenus du capital, portant les prélèvements sociaux de 17,2% à 18,6%. Une hausse qui touche notamment le plan d'épargne retraite, le plan d'épargne en actions ou encore les livrets bancaires fiscalisés, les dividendes et les plus-values mobilières.

L'assurance vie en a été explicitement exclue et reste taxée à 17,2% de prélèvements sociaux, tout comme le livret A demeure totalement exonéré.

Verdict : Victoire nette du livret A sur la simplicité et l'exonération totale ; l'assurance vie ne devient compétitive fiscalement qu'après 8 ans de détention.

Succession : pourquoi l'assurance vie sort de l'actif successoral

Au décès du titulaire, un livret A est bloqué : les fonds ne sont débloqués qu'au règlement de la succession, et le capital est réintégré dans l'actif successoral, soumis aux droits de succession classiques selon le lien avec les héritiers. Certaines banques facturent même des frais de clôture de compte, plafonnés, conformément au décret publié au Journal officiel du 14 août 2025.

L'assurance vie suit une logique radicalement différente. Grâce à la clause bénéficiaire, le capital est transmis hors succession, directement aux personnes désignées par le souscripteur, même si elles n'ont aucun lien de parenté avec lui.

- Pour les versements effectués avant les 70 ans de l'assuré : chaque bénéficiaire profite d'un abattement de 152 500 € sur le capital reçu. Au-delà, la taxation est de 20% jusqu'à 825 500 €, puis passe à 31,25%. Le conjoint marié ou le partenaire de Pacs est, lui, totalement exonéré, sans limite de montant.

- Pour les versements effectués après 70 ans : un abattement global (tous contrats et tous bénéficiaires) de 30 500 € s'applique sur l'ensemble des primes versées ; au-delà, les sommes suivent le régime classique des droits de succession.

Concrètement, un couple qui souhaite transmettre à ses deux enfants peut, en répartissant les versements entre chaque parent avant leurs 70 ans, faire passer jusqu'à 610 000 € hors droits de succession (152 500 € x 2 bénéficiaires x 2 assurés), un levier que le livret A ne propose à aucun moment.

Verdict : Avantage décisif à l'assurance vie.

Sécurité du capital : garantie d'État à 100 000 € contre garantie assureur à 70 000 €

Le livret A garantit intégralement le capital et les intérêts accumulés, à tout moment, sans exception. L'argent placé ne peut donc pas être perdu.

Côté assurance vie, seul le fonds en euros offre une garantie en capital : l'assureur s'engage à restituer les sommes versées et les intérêts acquis. Les unités de compte, elles, ne bénéficient d'aucune garantie : leur valeur suit les marchés financiers, à la hausse comme à la baisse.

En cas de défaillance de l'établissement, la protection diffère aussi par son plafond : le livret A (comme la plupart des livrets d'épargne réglementés, comme le LDDS et LEP par exemple) est couvert par l'État jusqu'à 100 000 € par déposant, indépendamment de la garantie des dépôts bancaires classique. L'assurance vie est protégée à hauteur de 70 000 € par épargnant et par compagnie d'assurance.

Verdict : Avantage au livret A, à une nuance près : l'assurance vie en fonds euros reste un support sécurisé pour qui n'investit pas en unités de compte.

Plafonds et volume d'épargne : 22 950 € contre versements libres

Le livret A est plafonné à 22 950 € de dépôts (hors intérêts accumulés, qui peuvent dépasser cette limite).

L'assurance vie, elle, ne fixe aucune limite de versement : c'est d'ailleurs ce qui explique qu'elle concentre 2 162 milliards d'euros à fin mai 2026, loin devant l'épargne réglementée.

Verdict : Avantage structurel à l'assurance vie pour toute épargne dépassant le plafond du livret A.

Frais et formalités : gratuité du livret A, coûts encadrés de l'assurance vie

Ouvrir, verser, retirer ou clôturer un livret A ne vous coûte rien, et ce durant toute sa vie.

L'assurance vie, elle, peut cumuler plusieurs types de frais selon l'établissement : frais d'entrée ou sur versement, frais de gestion annuels (souvent entre 0,6% et 1% sur les unités de compte), frais d'arbitrage entre supports, parfois des frais de rente.

À noter que les contrats distribués en ligne affichent en général une structure de frais plus légère que les réseaux bancaires traditionnels.

Côté formalités, le livret A se limite à une pièce d'identité et un justificatif de domicile. L'assurance vie implique davantage de documents : notice d'information, document d'information clé (DIC), bulletin de souscription, questionnaire de profil de risque, et parfois justificatif d'origine des fonds.

Verdict : Avantage au livret A sur la simplicité et la gratuité.

Retraits, nombre de contrats et transfert : ce qu'il faut anticiper

Les deux placements restent disponibles à tout moment : aucun n'est bloqué. Sur une assurance vie, retirer avant 8 ans réduit simplement l'avantage fiscal, sans jamais empêcher le retrait lui-même.

Côté délais, le livret A l'emporte : les fonds sont généralement disponibles immédiatement si le compte courant est logé dans la même banque.

Pour une assurance vie, il faut compter en moyenne trois jours pour un retrait partiel, environ une semaine pour une clôture, avec un maximum légal de deux mois fixé par le Code des assurances.

Si on ne peut détenir qu'un seul livret A par personne, à l'inverse, il est possible d'ouvrir plusieurs assurances vie, ce qui permet de segmenter ses contrats selon différents objectifs.

L'analyse Meilleurtaux :

Voici quelques exemples qui illustrent l'intérêt de détenir plusieurs contrats d'assurance vie pour adapter votre stratégie patrimoniale :

- un contrat privilégiant un fonds en euros performant pour sécuriser une partie de votre épargne, et un autre davantage investi en unités de compte afin de rechercher un meilleur potentiel de rendement ;

- un contrat ouvert au profit d'un enfant, alimenté de préférence avant 70 ans afin d'optimiser l'abattement de 152 500 € par bénéficiaire en matière de succession, et un autre destiné au conjoint, qui bénéficie d'une exonération totale de droits de succession.

Ni l'un ni l'autre ne se transfère librement d'un établissement à un autre : le livret A impose de fermer puis de rouvrir un compte ailleurs, via un contrôle anti-doublon qui peut prendre plusieurs semaines.

Depuis la loi Pacte, l'assurance vie peut être transférée, mais uniquement au sein d'une même compagnie d'assurance. À défaut, conserver l'ancien contrat permet de ne pas perdre son antériorité fiscale.

Verdict : Avantage à l'assurance vie.

Cas pratique : 22 950 € placés un an, livret A VS assurance vie

Prenons pour exemple* un épargnant qui place le plafond du livret A, soit 22 950 €, pendant l'année 2026 complète.

Sur livret A, le taux n'est pas resté fixe sur l'année : 1,70% en janvier, 1,50% du 1er février au 31 juillet, puis une hausse actée pour le 1er août, estimée ici à 1,80% (fourchette haute évoquée par plusieurs économistes, taux définitif communiqué à la mi-juillet 2026). En pondérant ces trois périodes sur 12 mois, le taux moyen 2026 ressort à environ 1,64%. Sur ce capital plafond, sans aucun retrait effectué, cela représente 376,38 € d'intérêts, nets puisque totalement défiscalisés, soit un gain réel identique au gain brut.

Sur une assurance vie en fonds en euros, partant du rendement moyen 2025 de 2,63% (ACPR), le même capital produit environ 603,59 € de gains bruts. Deux cas de figure pour la fiscalité :

- Retrait avant 8 ans : ces gains subissent le PFU de 30% (12,8% + 17,2%), soit environ 422,51 € nets, un montant déjà supérieur au livret A, malgré la ponction fiscale.

- Retrait après 8 ans : tant que les gains retirés restent inférieurs à l'abattement annuel de 4 600 € (9 200 € pour un couple), aucun impôt sur le revenu n'est dû. Les prélèvements sociaux de 17,2% restent toutefois applicables sur les gains (ils sont généralement prélevés à la source chaque année pour les fonds en euros), ce qui laisse environ 499,77 € de gains nets, soit 123,39 € de plus que le livret A dans cet exemple.

L'analyse Meilleurtaux :

Devant la baisse du taux moyen du livret A en 2026, l'assurance vie en fonds en euros devient plus rentable en net que le livret A, même avant 8 ans de détention. L'écart se creuse encore après 8 ans grâce à l'abattement annuel. C'est un renversement par rapport à 2025, où le livret A restait ponctuellement plus intéressant en net sur un placement d'un an avant 8 ans de détention. La bascule illustre bien l'intérêt de recalculer le seuil brut/net chaque année, plutôt que de se fier à une règle qui semble, au premier abord, figée.

*Exemple présenté à titre indicatif, hors frais de gestion du contrat, calculé à partir de l'hypothèse du taux du livret A au 1er août 2026 égal à 1,80% dans l'attente de l'annonce officielle de mi-juillet 2026. Les performances passées ne préjugent pas des performances futures.

Livret A ou assurance vie : lequel choisir selon votre profil ?

Plutôt que d'opposer ces deux placements, il est préférable de les considérer comme complémentaires : le livret A répond aux besoins de précaution et de liquidité, tandis que l'assurance vie est davantage adaptée aux projets de moyen à long terme.

- Constituez d'abord votre épargne de précaution sur le livret A, à hauteur de 2 à 4 mois de revenus. Cette réserve doit rester disponible instantanément, sans risque ni fiscalité, ce qui correspond aux caractéristiques du livret A. Si vous êtes éligible au LEP, notez toutefois que celui-ci offre une rémunération encore supérieure (2,5% depuis le 1er février 2026, mais là aussi, une hausse pouvant aller jusqu'à 2,80% à 3% est attendue) jusqu'à 10 000 € de dépôts, et mérite d'être rempli en priorité.

- Une fois cette réserve constituée, orientez le surplus vers l'assurance vie, dès lors que votre horizon de placement dépasse 8 ans : c'est le seuil à partir duquel la fiscalité devient réellement favorable et où le potentiel de performance (fonds en euros et unités de compte combinés) prend tout son sens. Si l'horizon est encore plus lointain, la question entre le PER et l'assurance-vie peut se poser.

- Si un objectif de transmission entre en jeu, quel que soit le montant, l'assurance vie s'impose presque automatiquement, grâce à l'abattement de 152 500 € par bénéficiaire hors succession, un avantage qu'aucun autre produit d'épargne réglementée ne propose.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ — Questions fréquentes sur l'assurance vie ou le livret A

Vaut-il mieux placer son argent sur un livret A ou une assurance vie ?

Aucun produit n'est meilleur que l'autre dans l'absolu. Cela dépend avant tout de l'horizon de placement et de l'objectif poursuivi. Le livret A reste imbattable pour une épargne de précaution mobilisable à tout instant, sans risque ni fiscalité. L'assurance vie prend le relais dès que l'horizon dépasse plusieurs années : son rendement, potentiellement supérieur, et sa fiscalité allégée après 8 ans en font un meilleur outil pour faire croître un capital ou préparer une transmission. Dans les faits, la plupart des épargnants gagnent à combiner les deux plutôt qu'à choisir l'un à l'autre.

Peut-on cumuler un livret A et une assurance vie ?

Oui, les deux produits sont pleinement cumulables et répondent à des besoins différents plutôt que concurrents. Le livret A sert de réserve immédiatement mobilisable pour les imprévus, tandis que l'assurance vie prend le relais pour faire fructifier l'épargne au-delà de ce matelas de sécurité, avec un potentiel de rendement et un avantage successoral que le livret A n'offre pas.

L'assurance vie est-elle imposée comme le livret A ?

Non, les deux régimes n'ont rien de comparable. Le livret A bénéficie d'une exonération totale, sans aucun impôt ni prélèvement social, quel que soit le montant des intérêts. L'assurance vie, elle, n'est taxée qu'au moment d'un retrait : les gains subissent le prélèvement forfaitaire unique de 30% avant 8 ans, puis un régime nettement plus favorable après 8 ans grâce à un abattement annuel de 4 600 € (9 200 € pour un couple) et un taux réduit à 7,5% au-delà de cet abattement.

Combien faut-il garder sur un livret A avant de basculer sur une assurance vie ?

La référence généralement retenue est une épargne de précaution équivalente à 2 à 4 mois de revenus nets, à conserver sur le livret A (complété par le LEP pour les foyers éligibles, mieux rémunéré jusqu'à 10 000 €). Ce montant couvre les imprévus les plus courants, sans exposer cette réserve à une fiscalité ou à un délai de retrait. Une fois ce socle constitué, et tant que le plafond de 22 950 € n'est pas un frein, tout excédent destiné à un horizon supérieur à quelques années a intérêt à basculer vers l'assurance vie plutôt qu'à stagner sur un livret A dont le rendement recule.

À partir de quel rendement l'assurance vie devient-elle plus intéressante que le livret A ?

Le calcul se fait en comparant des rendements nets, pas des taux affichés. Avec un livret A à 1,64% de rendement net moyen sur 2026, un contrat d'assurance vie doit afficher un rendement brut d'environ 2,35% pour égaler ce résultat en cas de retrait avant 8 ans (fiscalité de 30%), et d'environ 2,00% brut seulement en cas de retrait après 8 ans, grâce à l'abattement annuel et à des prélèvements sociaux seuls de 17,2%. Or, le rendement moyen des fonds en euros s'est établi à 2,63% en 2025 selon l'ACPR : l'assurance vie franchit donc déjà, en moyenne, ce seuil de bascule dans les deux configurations, s'il vient à se stabiliser en 2026.