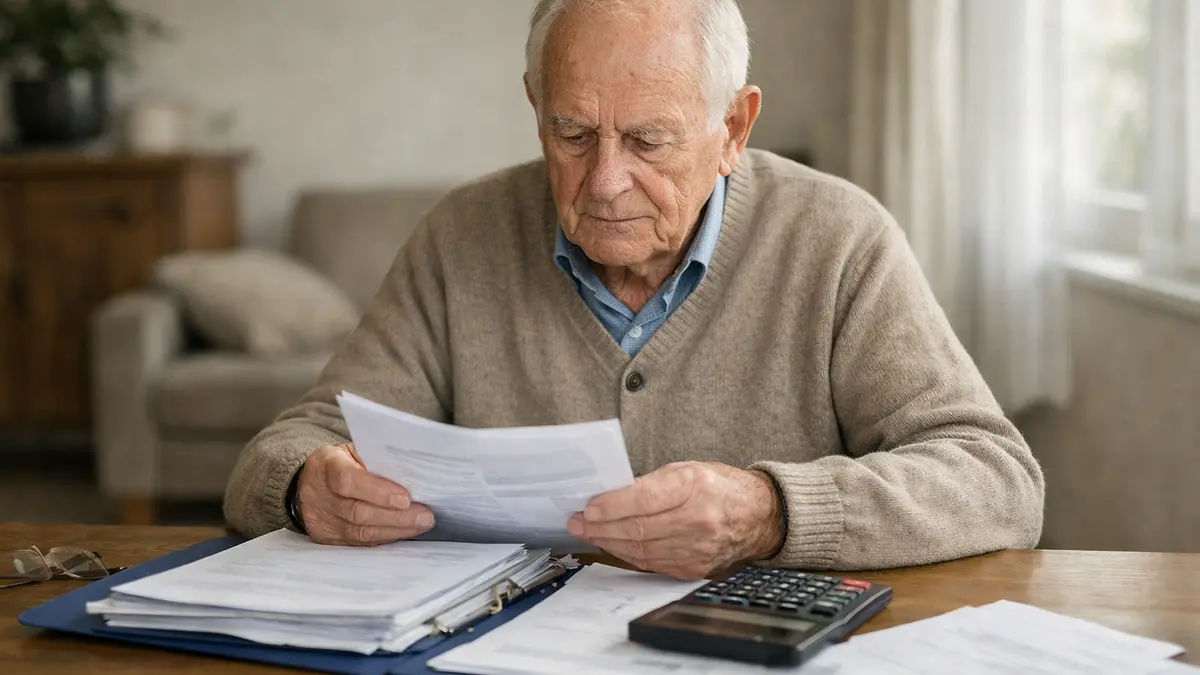

Emploi à domicile, hébergement en Ehpad et aide financière à un proche : ces dispositifs peuvent réduire l’impôt 2026 ou donner lieu à remboursement. Voici les cases à remplir et les plafonds à connaître.

- Emploi à domicile : dépenses en case 7DB, aides/avance immédiate 2025 en 7DR (annexe « 2042 RICI » à compléter).

- Plafonds : 12 000 euros (15 000 euros la 1re année), majoration possible de 1 500 euros jusqu’à 18 000 euros.

- Ehpad/maison de retraite : réduction à 25% sur 10 000 euros (cases 7CD/7CE), soit 2 500 euros max.

- Aides à déduire : retrancher APA et aides au logement pour l’hébergement.

- Pension alimentaire : montant en 6GU ; exception si paiement direct à l’établissement.

Pour de nombreux foyers, la déclaration de revenus 2026 peut intégrer des dépenses liées à la perte d’autonomie. Selon la situation (maintien à domicile, établissement spécialisé, soutien financier à un parent), trois mécanismes fiscaux reviennent le plus souvent.

Maintien à domicile : un crédit d’impôt de 50%

Les personnes âgées dépendantes, comme l’ensemble des particuliers, peuvent bénéficier d’un crédit d’impôt de 50% lorsqu’elles emploient des salariés à domicile. Cela peut couvrir plusieurs interventions (ménage, portage de repas, jardinage…), à l’exception des dépenses de soins.

Les sommes concernées doivent être indiquées en case 7DB. Si des aides ont été perçues, ou si vous avez utilisé en 2025 le service d’avance immédiate de crédit d’impôt pour les services à la personne, ces montants doivent figurer en case 7DR.

Il faut aussi préciser, en page 1 de la déclaration annexe « 2042 RICI », le détail par type de dépense et compléter :

- la nature de l’organisme (salarié, association, entreprise, organisme public ou privé…) ;

- la modalité d’intervention (emploi direct, mandataire, mise à disposition, prestataire…).

À noter : un plafond général s’applique, fixé à 12 000 euros (porté à 15 000 euros pour la première année de demande de l’avantage). Il peut être augmenté de 1 500 euros selon la composition du foyer, sans dépasser 18 000 euros. Dans ce cadre, le crédit d’impôt maximal est de 6 000 euros au plafond général, et peut aller jusqu’à 10 000 euros si un membre du foyer fiscal détient une carte d’invalidité.

Hébergement en établissement : une réduction d’impôt à 25%

Quand une personne en perte d’autonomie quitte son logement pour un établissement spécialisé (Ehpad, maison de retraite…), les frais peuvent être importants et peser sur la pension. Pour les contribuables imposables, une réduction d’impôt existe.

La dépense d’hébergement doit être reportée dans la déclaration annexe « 2042 RICI » : case 7CD (déclarant 1) et/ou 7CE (déclarant 2). Le plafond est de 10 000 euros de dépenses par personne, avec une réduction au taux de 25%, soit 2 500 euros au maximum.

En 2024, sur 780 000 personnes âgées prises en charge dans ces établissements, 240 000 foyers seulement ont déclaré cette dépense. Pour ceux qui ont utilisé le dispositif, le gain moyen constaté a été de 1 271 euros.

Attention : il faut retrancher du montant déclaré les aides éventuellement perçues, notamment l’APA (allocation personnalisée d’autonomie) et les aides au logement.

Crédit ou réduction d’impôt : comment les distinguer ?

Le crédit d’impôt est versé même si vous n’êtes pas imposable : s’il dépasse l’impôt dû, l’excédent (voire la totalité en l’absence d’impôt) est remboursé. La réduction d’impôt, elle, ne peut que diminuer l’impôt à payer : si vous n’êtes pas imposable, elle ne produit aucun effet.

Point commun : chaque année, à la mi-janvier, Bercy verse une avance de 60% sur les réductions et/ou crédits d’impôt habituellement perçus. Le solde intervient durant l’été.

Aide à un parent : la pension alimentaire peut être déductible

Lorsque les revenus d’un parent ne suffisent pas à couvrir les frais liés à la dépendance, la participation de la famille peut être considérée comme une pension alimentaire. Chaque contributeur peut déclarer en case 6GU de sa propre déclaration le montant versé : il sera déduit des revenus avant calcul de l’impôt.

En principe, la personne aidée doit déclarer la somme reçue dans sa déclaration. Toutefois, une règle particulière s’applique en cas de dépendance : si l’aide est réglée directement à l’établissement (et non versée sur le compte du parent), la déduction reste possible sans que la personne dépendante ait à déclarer ce montant.