L’assurance vie et le contrat de capitalisation sont deux piliers de l’épargne à long terme en France. Souvent confondus, ils présentent pourtant des différences clés qui peuvent orienter vos choix selon vos objectifs patrimoniaux, fiscaux et successoraux. Dans cet article, nous vous expliquons dans quelles situations le contrat de capitalisation peut devenir un complément très utile – voire plus avantageux – que l’assurance vie.

Transmission anticipée et souplesse successorale

Le contrat de capitalisation se distingue par sa flexibilité en matière de transmission. Contrairement à l’assurance vie, qui ne permet une transmission qu’au décès de l’assuré, le contrat de capitalisation peut être transmis de son vivant. Il est possible de réaliser des donations en pleine propriété ou en démembrement de propriété (usufruit/nue-propriété), en bénéficiant du barème prévu à l’article 669 du CGI.

Focus sur la donation en pleine propriété

La donation en pleine propriété d’un contrat de capitalisation présente un avantage fiscal souvent méconnu : la purge de la plus-value latente. Contrairement à un rachat, la donation n’est pas considérée comme un fait générateur d’imposition sur les gains accumulés dans le contrat. Les intérêts et plus-values ne sont donc pas taxés au moment de la transmission.

Concrètement, le bénéficiaire reçoit le contrat avec une nouvelle “base fiscale” correspondant à sa valeur au jour de la donation. Les gains accumulés avant la transmission sont ainsi neutralisés fiscalement.

Prenons un exemple : un contrat alimenté à hauteur de 100 000 € vaut désormais 160 000 €. Si ce contrat est donné à un enfant, les droits de donation seront calculés sur la valeur de 160 000 € (après application de l’abattement en vigueur). En revanche, pour l’enfant, la valeur d’acquisition du contrat devient 160 000 €. Si le contrat atteint ensuite 170 000 € et qu’un rachat est effectué, l’imposition portera uniquement sur la plus-value réalisée après la donation, soit 10 000 € (et non pas 70 000 €).

Cette mécanique permet donc d’effacer la fiscalité sur les gains accumulés tout en transmettant un contrat déjà valorisé, ce qui peut s’avérer particulièrement intéressant lorsque le contrat a généré des performances importantes au fil des années. Couplée aux abattements applicables en matière de donation, cette stratégie constitue un levier efficace pour organiser la transmission de son patrimoine tout en optimisant la fiscalité.

Si la donation en pleine propriété permet de purger la plus-value, elle implique également de se dessaisir entièrement du contrat. Pour éviter cet effet de « dépouillement », il est possible de ne transmettre que la nue-propriété du contrat tout en conservant l’usufruit, ce qui permet de continuer à bénéficier des revenus du placement.

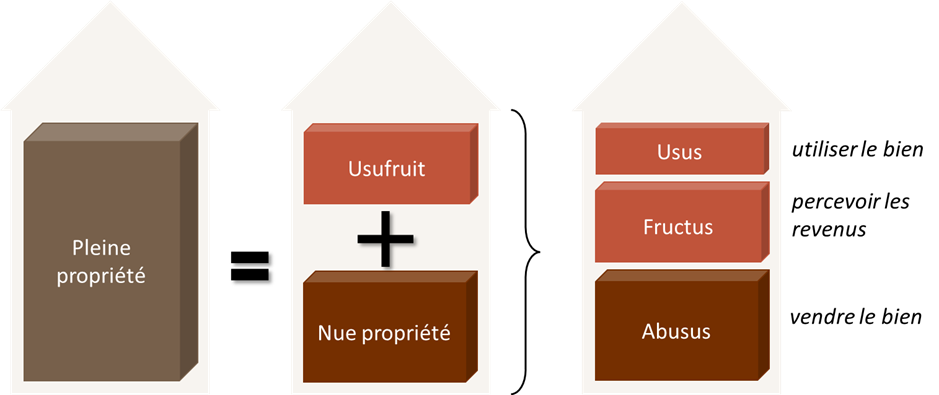

Focus sur le démembrement

Le démembrement de propriété consiste à répartir les droits composant la pleine propriété entre :

- un usufruitier qui pourra utiliser les biens et percevoir les revenus

- un nu-propriétaire qui conserve la possibilité de vendre le bien (avec accord de l’usufruitier) et récupérera la pleine propriété quand l’usufruit arrivera à terme (décès de l’usufruitier ou date prévue).

La détermination du démembrement selon l’article 669 du Code général des impôts consiste à évaluer fiscalement la valeur de l’usufruit et de la nue-propriété d’un bien lorsque celui-ci est transmis (donation, succession...). Cet article fixe un barème légal basé sur l’âge de l’usufruitier, utilisé pour calculer l’assiette des droits de donation ou de succession. Plus l’usufruitier est jeune, plus la valeur de son usufruit est élevée, car sa durée de vie probable est plus longue. Le barème fiscal établi à l’article 669 du CGI prévoit la répartition suivante :

| AGE de l'usufruitier | VALEUR de l'usufruit | VALEUR de la nue-propriété |

|---|---|---|

| Moins de 21 ans révolus | 90 % | 10 % |

| Moins de 31 ans révolus | 80 % | 20 % |

| Moins de 41 ans révolus | 70 % | 30 % |

| Moins de 51 ans révolus | 60 % | 40 % |

| Moins de 61 ans révolus | 50 % | 50 % |

| Moins de 71 ans révolus | 40 % | 60 % |

| Moins de 81 ans révolus | 30 % | 70 % |

| Moins de 91 ans révolus | 20 % | 80 % |

| Plus de 91 ans révolus | 10 % | 90 % |

Exemple : Un parent de 65 ans souhaite donner la nue-propriété d’un contrat de capitalisation de 200 000 € à son enfant tout en conservant l’usufruit. Selon l’article 669 la valeur de l’usufruit (61–70 ans) est de 40 %, et la valeur de la nue-propriété est de 60 %. La donation sera donc calculée sur 200 000 € × 60 % = 120 000 €. C’est uniquement cette valeur de 120 000 € qui est soumise aux droits de donation, après application de l’abattement (100 000 € par parent et par enfant tous les 15 ans). Au décès de l’usufruitier (en l’espèce le parent), le nu-propriétaire (l’enfant) récupère la pleine propriété sans droits supplémentaires.

Démembrement et remploi de fonds

Le contrat de capitalisation permet un démembrement ab initio, c’est-à-dire dès l’ouverture du contrat, et le remploi de fonds issus d’un démembrement existant. Prenons un exemple concret : un parent est usufruitier d’une maison et ses enfants en sont nus-propriétaires. La maison est vendue, et la famille souhaite réinvestir le produit de la vente tout en conservant le démembrement. Les fonds peuvent être placés sur un contrat de capitalisation démembré, en ouvrant autant de contrats qu’il y a de couples usufruitier/nu-propriétaire. Cette organisation évite une indivision entre les enfants au décès de l’usufruitier et permet de maintenir la transmission optimisée dans le temps. Cette fonctionnalité est impossible avec une assurance vie classique, dont le contrat est liquidé au décès de l’assuré.

Supports avec frais élevés ou placements long terme

Le contrat de capitalisation présente un avantage majeur pour les investissements comportant des frais d’entrée élevés ou nécessitant un engagement sur le long terme : fonds immobiliers, private equity, produits structurés. En cas de décès de l’assuré, l’assurance vie est liquidée, et les héritiers doivent souvent réinvestir sur les mêmes supports en supportant de nouveaux frais d’entrée. Le contrat de capitalisation, lui, perdure après le décès, et les héritiers héritent d’un contrat déjà positionné sur les supports. Cela signifie que :

- Ils continuent à bénéficier des performances accumulées.

- Ils évitent la double taxation ou de nouveaux frais d’entrée sur des placements déjà stratégiques.

- Ils peuvent gérer leur transmission de manière progressive, sans avoir à liquider immédiatement les investissements.

Pour des placements complexes ou illiquides, c’est un vrai levier de continuité patrimoniale et de préservation du capital.

Malgré ces différences, assurance vie et contrat de capitalisation partagent plusieurs caractéristiques :

- Accès à un fonds en euros sécurisé et à des unités de compte pour diversifier son portefeuille.

- Fiscalité identique au moment des rachats, avec impôt sur le revenu / PFU et prélèvements sociaux sur les gains selon les mêmes règles.

- Imposition à l’IFI : les unités de compte composées d’actifs immobiliers sont soumises à l’IFI, tandis que la valeur des fonds en euros, même investis en immobilier, reste exonérée.

Possibilité de réaliser des arbitrages entre supports, permettant d’adapter le contrat à l’évolution de vos objectifs patrimoniaux.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Dans quels cas penser au contrat de capitalisation ?

Le contrat de capitalisation n’est pas un simple substitut à l’assurance vie. C’est un outil complémentaire offrant souplesse, continuité et optimisation successorale. Il peut être particulièrement pertinent si :

- vous avez déjà ouvert une ou plusieurs assurances vie bien dotées,

- vous souhaitez organiser des donations de votre vivant (avec ou sans démembrement),

- vous investissez sur des supports à horizon long terme ou à frais d’entrée élevés,

- vous cherchez à optimiser la fiscalité sur les plus-values latentes et à maintenir l’antériorité fiscale de vos placements.

Pour déterminer la bonne combinaison entre assurance vie et contrat de capitalisation, il est conseillé d’analyser votre situation globale, votre horizon de temps et vos projets de transmission avec un conseiller Meilleurtaux Placement.