Placée parmi les placements préférés des Français, l’assurance vie séduit avant tout par sa capacité à conjuguer sécurité et rendement. Mais que se cache-t-il derrière la promesse d’un capital garanti ?

Meilleurtaux Placement vous explique ce que recouvre concrètement la notion de capital garanti en assurance vie et vous livre les meilleures stratégies pour sécuriser votre épargne sans renoncer complètement au rendement.

- L’assurance vie à capital garanti protège les sommes investies contre tout risque de perte de capital lié aux marchés financiers, grâce à un engagement de l’assureur sur la préservation du capital investi et, le cas échéant, un taux minimum garanti, aujourd’hui généralement faible voire nul selon les contrats.

- Les fonds en euros garantissent le montant investi et capitalisent définitivement les intérêts, via l’effet cliquet.

- Le rendement global d’une assurance vie reste variable et non garanti à l’avance, avec un niveau moyen autour de 2,65% en 2026 pour les fonds en euros selon l’ACPR.

- Les unités de compte et les produits structurés exposent à un risque de perte en capital en fonction des marchés.

- La sécurisation de l’épargne dépend surtout de l’allocation choisie, qui doit être adaptée à l’horizon de placement, au profil de risque et aux objectifs de l’épargnant.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Qu'est-ce qu'une assurance vie à capital garanti ?

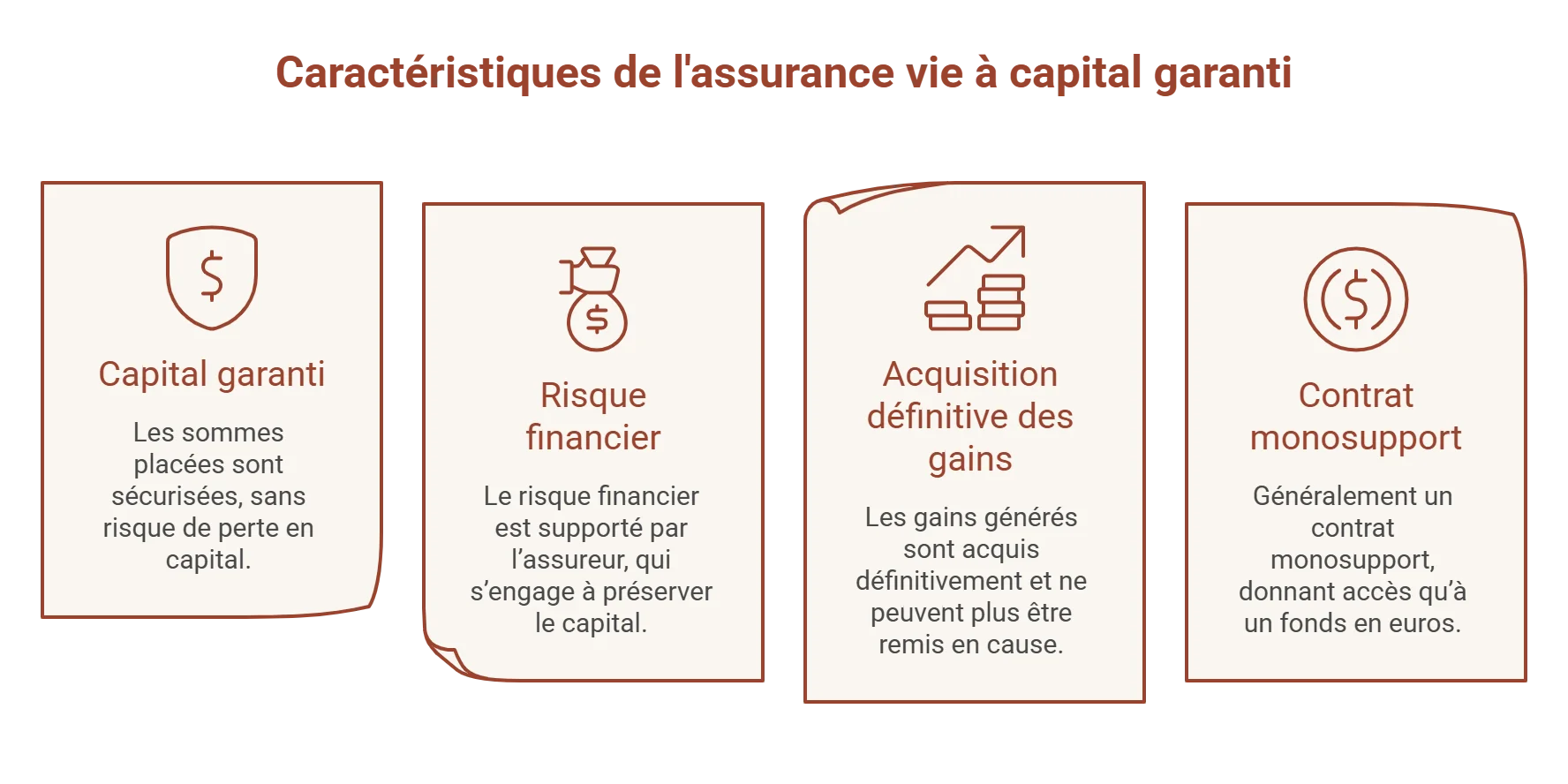

Une assurance vie à capital garanti désigne un contrat au sein duquel les sommes placées par l’épargnant sont sécurisées : il n’existe pas de risque de perte en capital, hors frais, fiscalité et sous réserve de la solidité de l’assureur. Autrement dit, le montant investi ne peut pas diminuer, quelles que soient les fluctuations des marchés financiers.

Le risque financier est supporté par l’assureur, qui s’engage à préserver le capital et à appliquer chaque année un taux de revalorisation minimal. À cela s’ajoute la notion d'acquisition définitive des gains générés. Une fois crédités sur le contrat, ils ne peuvent plus être remis en cause.

L’analyse Meilleurtaux Placement

Ce type de contrat constitue donc une solution adaptée aux épargnants qui privilégient la sécurité et la préservation de leur épargne, plutôt que la recherche de performance.

Les équipes de Meilleurtaux Placement se tiennent à votre disposition pour étudier la pertinence d’une assurance vie à capital garanti selon votre profil, ou pour répondre à vos questions.

Dans la pratique, l’assurance vie à capital garanti est généralement un contrat monosupport, c’est-à-dire ne donnant accès qu’à un fonds en euros. À l’inverse, les contrats multisupports combinent des supports sécurisés et d’autres plus risqués, comme les unités de compte (UC), qui, eux, ne garantissent pas le capital.

Bon à savoir

Attention à ne pas confondre les notions de « capital garanti » et de « rendement garanti ». Le capital peut être garanti, mais le rendement, lui, n’est jamais connu à l’avance (hors cas spécifiques de taux minimum garanti, souvent faible ou applicable sous conditions).

Par ailleurs, il existe une autre notion à distinguer : la garantie plancher. Celle-ci ne concerne pas la phase d’épargne, mais s'applique en cas de décès de l’assuré. Elle permet au bénéficiaire de percevoir un capital garanti minimal, généralement équivalent aux cotisations versées, quelle que soit la valeur des unités de compte à date.

Le capital de l'assurance vie est-il toujours garanti ?

La réponse est non. Tout dépend des supports d’investissement choisis dans le contrat. Certains garantissent le capital, d’autres non, et certains proposent des garanties conditionnelles.

Le fonds euros : la garantie en capital à 100%

Le fonds en euros est le support sécurisé par excellence en assurance vie. S’agissant des fonds classiques, les sommes investies sont garanties par l’assureur, hors frais et fiscalité.

Il offre également un avantage majeur : l’effet cliquet. Chaque année, les intérêts générés sont définitivement acquis et viennent s’ajouter au capital pour produire à leur tour des intérêts. Ce mécanisme sécurise progressivement l’épargne dans le temps. Certains contrats peuvent aussi prévoir un taux minimal garanti.

Une composition prudente et diversifiée

Le fonds en euros repose sur une allocation prudente :

- historiquement autour de 60% à 80% d’obligations (principalement des obligations d’État),

- 5 à 10% d’actions, selon les périodes et les assureurs,

- Une part significative d’immobilier (bureaux, commerces…).

La faible exposition aux actions limite le risque, tout en permettant d’améliorer le rendement via les dividendes et les plus-values potentielles. En cas de baisse durable des marchés, l’assureur doit constituer des provisions pour protéger les épargnants.

L’immobilier constitue également un pilier du fonds euros, générant des revenus réguliers (loyers) et des perspectives de valorisation.

Rendement et évolutions récentes

En 2026, le rendement moyen des fonds euros est estimé à 2,65%, selon les premières données de l’ACPR (Autorité de contrôle prudentiel et de résolution).

On distingue aujourd’hui plusieurs types de fonds euros :

- Fonds euros traditionnels : très sécurisés, majoritairement investis en obligations, avec des rendements modérés.

- Fonds euros diversifiés (« nouvelle génération ») : intégrant davantage d’actifs (immobilier, actions, dette privée) pour dynamiser la performance, avec une garantie parfois légèrement ajustée (par exemple, 98%).

- Fonds euros bonifiés : offrant un rendement supérieur sous condition d’investir une part du contrat en unités de compte.

- Fonds euro-croissance : à mi-chemin entre fonds euros et supports risqués, le capital est garanti uniquement à une échéance (minimum 8 ans), avec un potentiel de rendement plus élevé, mais une valeur fluctuante avant le terme.

Les unités de compte : performance sans garantie en capital

Les unités de compte (UC) sont des supports d’investissement dont la valeur évolue en fonction des marchés financiers. Pendant la durée de placement, la valeur peut augmenter (plus-value) ou diminuer (moins-value).

Par définition, le capital investi en unités de compte n’est pas garanti. Cette notion implique donc une adaptation selon l’horizon de placement.

On distingue deux grandes catégories d’UC :

-

Les valeurs mobilières. Il s’agit des actifs financiers pouvant s’acquérir en bourse, tels que :

- des actions (nationales, internationales, sectorielles…),

- des obligations (d’État, d’entreprise, high yield),

- des fonds (FCP, Sicav, OPCVM),

- des ETF (trackers),

- des bons du Trésor, etc.

- Les valeurs immobilières. Ces supports permettent d’investir indirectement dans l’immobilier, via la « pierre-papier » : SCPI, OPCI, SCI, SIIC, fonds de private equity immobilier, etc.

Les UC offrent un potentiel de rendement supérieur, mais impliquent une prise de risque plus importante, tous deux proportionnels.

Les produits structurés : entre garantie et performance

Les produits structurés occupent une position intermédiaire entre sécurité et performance. Ils peuvent être proposés sous différentes appellations : fonds à formule, fonds structurés, autocall, fonds à barrière, etc.

Ils prennent généralement la forme d’un OPCVM (souvent un fonds commun de placement), ou d’un titre de créance (EMTN – Euro Medium Term Notes).

Leur fonctionnement repose sur un principe conditionnel, c’est-à-dire que la promesse de rendement et/ou de garantie du capital est liée à la réalisation d’une condition au bout de plusieurs années, le plus souvent, l’évolution d’un indice financier de référence (comme le CAC 40 ou l’Euro Stoxx 50).

Selon les scénarios définis dans le document d’information clé (DIC), si les conditions sont remplies, le rendement et/ou le capital sont protégés, sinon il y a une perte partielle, voire totale du capital possible.

Tableau comparatif : fonds euros, unités de compte et produits structurés

| Critères | Fonds euros | Unités de compte | Produits structurés |

|---|---|---|---|

| Garantie du capital | 97 à 100% | Aucune | Conditionnelle |

| Rendement potentiel | Faible à modéré | Variable (potentiellement élevé) | Variable (potentiellement élevé) |

| Risque | Très faible | Proportionnel à la possibilité de performance (faible à élevé selon les supports) | Proportionnel à la possibilité de performance (faible à élevé selon les supports) |

| Profil investisseur | Prudent | Dynamique | Équilibré |

Comment sécuriser son capital en assurance vie : mécanismes et stratégies d'allocation

La sécurisation du capital en assurance vie doit passer par une stratégie d’allocation adaptée à votre profil, votre horizon de placement et vos objectifs.

Trois critères structurants doivent guider vos décisions :

- L’horizon de placement : plus il est court, plus la sécurité doit être élevée.

- L’âge de l’épargnant : à l’approche de la retraite, la sécurisation devient prioritaire.

- Le montant de l’épargne : un capital important peut nécessiter une protection renforcée.

Si votre objectif réside seulement dans la sécurisation de votre épargne et que vous n’êtes pas prêt à assumer un risque de perte en capital, alors la question ne se pose pas : le plus simple est d’opter pour un contrat monosupport, constitué de fonds en euros (scénario 1).

En revanche, si vous souhaitez profiter des rendements potentiellement supérieurs des unités de compte et que vous êtes prêt à assumer une part de risque, tout en limitant l’éventuelle perte en capital, alors vous pouvez opter pour un contrat d’assurance vie multisupports selon les exemples d’allocation des scénarios 2 et 3 du tableau ci-dessous :

| Scénario 1 | Scénario 2 | Scénario 3 | |

|---|---|---|---|

| Profil | Prudent | Équilibré | Dynamique |

| Objectif | Sécurité maximale | Sécuriser tout en dynamisant | Optimiser la performance |

| Type de contrat d’assurance vie | Monosupport | Multisupport | Multisupport |

| Allocation | 90 à 100% fonds en euros 0 à 10% unités de compte défensives (obligations, immobilier) |

50 à 70% fonds en euros 30 à 50% unités de compte diversifiées (immobilier, actions internationales) |

30 à 50% fonds en euros 50 à 70% unités de compte (actions, ETF, private equity) Éventuellement 10 à 20% en produits structurés |

| Idéal pour... | Horizon court (0 à 5 ans) ou pour une épargne de précaution. | Horizon intermédiaire (5 à 10 ans), avec une volonté de limiter le risque tout en recherchant du rendement. | Horizon long (10 ans et plus), avec une stratégie progressive de sécurisation à l’approche de l’échéance. |

Certaines options, disponibles sur certains contrats (parfois moyennant des frais), peuvent être actionnées pour sécuriser votre épargne :

- Limiter les pertes avec le stop-loss : aussi appelé seuil de déclenchement de perte, cette stratégie repose sur un filet de sécurité automatique activable lorsque la perte atteint un certain montant prédéfini par l’assuré, en vue de protéger l’épargne investie en cas de retournement brutal et/ou prolongé des marchés financiers.

- Prise de bénéfices automatique : ce dispositif permet de sécuriser de manière automatique les plus-values générées sur les unités de compte en cas de retournement des marchés. Au-delà d’un seuil de performance d’un ou plusieurs supports en unités de compte, là encore défini à l’avance, la plus-value est transférée de manière autonome vers un support plus sécurisé.

- Réallocation automatique des actifs : la rééquilibration régulière de la répartition des investissements entre unités de compte et fonds en euros est impérative pour veiller à un maintien de l’allocation d’actifs en cohérence avec le profil de risque et les objectifs du souscripteur. Certains établissements automatisent ce procédé, généralement moyennant des frais.

- La gestion pilotée : les épargnants peuvent déléguer la gestion de leurs investissements à un expert professionnel, là encore moyennant des frais, souvent réduits chez les acteurs en ligne.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Les avantages et limites du capital garanti en assurance vie

Le capital garanti constitue une notion pilier de l’assurance vie, mais il doit être analysé avec nuance. S’il apporte une sécurité précieuse, il implique aussi certaines contreparties.

| Avantages du capital garanti | Limites du capital garanti |

|---|---|

| Sécurité et tranquillité d’esprit | Rendement limité, parfois proche de l’inflation |

| Préservation du capital, même en période de crise | Garantie parfois partielle (par exemple, 97-98% sur certains supports) |

| Idéal pour stabiliser une allocation globale | Frais variables selon les contrats |

| Intérêts définitivement acquis (effet cliquet) | Moins adapté à une recherche de performance élevée |

Comment choisir son assurance vie à capital garanti ?

Derrière une apparente simplicité, les contrats d’assurance vie à capital garanti peuvent présenter des écarts significatifs en matière de performance, de frais et de flexibilité. Une analyse approfondie de plusieurs éléments s’impose pour sélectionner une solution réellement adaptée à votre profil :

- Le fonds en euros et sa qualité. Tous les fonds euros ne se valent pas. Analysez les rendements servis sur plusieurs années, et non uniquement le taux affiché sur une année donnée. Consultez sa composition : un fonds intégrant une part d’immobilier ou d’actifs diversifiés peut offrir un meilleur potentiel de performance, tout en conservant un haut niveau de sécurité. À l’inverse, un fonds obligataire sera plus stable, mais souvent moins rémunérateur.

- Les frais du contrat d’assurance vie. Les frais impactent directement le rendement net. À long terme, quelques dixièmes de point peuvent faire une différence significative sur le capital final. Les frais de gestion annuels doivent être réduits au maximum. Optez pour un contrat en ligne, qui supprime les frais sur versement (ou d’entrée), lesquels amputent vos investissements.

- Les supports disponibles. Au-delà du support garanti, il est également pertinent de s’intéresser à la palette de supports disponibles. Même si votre objectif initial est la sécurité à un instant T, un contrat offrant des unités de compte variées permet d’envisager une diversification progressive, ou d’adapter votre allocation en fonction de l’évolution de vos objectifs.

- La solidité de l’assureur. La garantie en capital repose sur la capacité de l’assureur à honorer ses engagements. Il est donc recommandé de vérifier sa notation financière ou encore sa réputation sur le marché. Un acteur solide offrira davantage de visibilité et de sécurité dans la durée.

- Les services associés. Qualité de l’espace client, outils de suivi, options de gestion pilotée ou accompagnement par un conseiller : ces éléments contribuent à une meilleure expérience et facilitent la gestion de votre contrat au quotidien.

Dans ce contexte, la comparaison des offres est une étape incontournable pour trouver la meilleure assurance vie. Les écarts entre contrats peuvent être importants, tant sur les frais que sur les performances. L’utilisation de comparateurs et de simulateurs permet d’identifier rapidement les solutions les plus compétitives et les mieux alignées avec vos objectifs.

Pour aller plus loin, découvrez nos pages dédiées à la fiscalité de l’assurance vie et au fonctionnement de l’assurance vie.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ : vos questions fréquentes sur l'assurance vie à capital garanti

Pour quel profil une assurance vie à capital garanti est-elle adaptée ?

Une assurance vie à capital garanti est principalement adaptée aux épargnants prudents qui souhaitent avant tout sécuriser leur capital. Elle convient particulièrement aux profils proches de la retraite, aux investisseurs avec un horizon de placement court ou moyen terme, ainsi qu’à ceux qui privilégient la stabilité plutôt que la recherche de performance. Ce type de contrat est également pertinent pour constituer ou sécuriser une épargne de précaution.

Quel rendement attendre d’une assurance vie à capital garanti ?

Le rendement d’une assurance vie à capital garanti dépend essentiellement du support choisi, en particulier du fonds en euros. En moyenne, il se situe généralement dans une fourchette modérée, en contrepartie de la sécurité qu’il offre. En 2026, l'Autorité de contrôle prudentiel et de résolution (ACPR) annonce ainsi un taux moyen de revalorisation à 2,65% pour les fonds en euros.

Est-ce que le capital d'une assurance vie est garanti ?

Le capital n’est pas systématiquement garanti en assurance vie. Il l’est uniquement lorsque les sommes sont investies sur un fonds en euros, et lorsque l’assureur s’engage à porter le risque financier. Dans ce cas, il n’y a pas de risque de perte en capital lié aux marchés financiers, hors frais, fiscalité et sous réserve de la solidité de l’assureur.