L’assurance-vie reste l’un des piliers de l’épargne des Français et intègre donc un cadre réglementaire spécifique régit par des lois. La loi Sapin 2, par exemple, introduit un mécanisme exceptionnel capable de limiter temporairement les retraits en cas de crise financière majeure.

Comprendre ce dispositif, ses conditions d’activation et ses impacts réels permet d’anticiper les scénarios de tension et d’adopter une stratégie patrimoniale plus robuste.

L’essentiel à retenir

- La loi Sapin 2 peut limiter temporairement les retraits sur l’assurance-vie en cas de crise systémique.

- Le dispositif ne touche pas la propriété de l’épargne, mais uniquement sa liquidité.

- Les fonds en euros sont généralement les plus exposés au risque de tension de liquidité, mais les mesures peuvent concerner l’ensemble des contrats.

- Le blocage est décidé par le Haut Conseil de Stabilité Financière et reste limité dans le temps.

- La diversification des supports et des enveloppes reste le principal levier de réduction du risque.

Qu’est-ce que la loi Sapin 2 et pourquoi concerne-t-elle l’assurance-vie ?

Adoptée en 2016, la loi Sapin 2 introduit un mécanisme de stabilité financière destiné à prévenir les risques systémiques sur les marchés financiers. Son objectif est d’éviter un effet de panique massif qui fragiliserait les assureurs et, par extension, l’ensemble du système financier français.

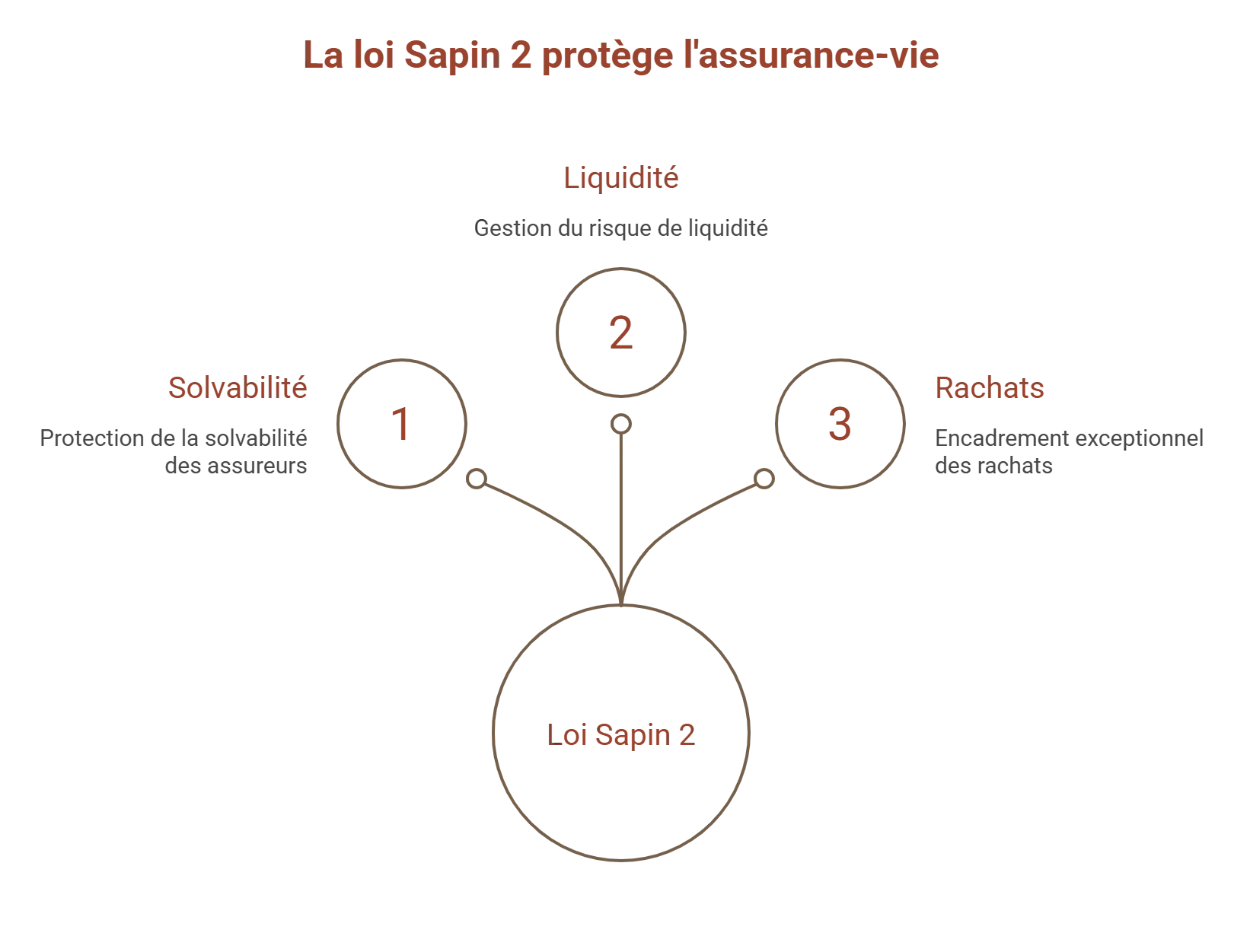

Dans l’assurance-vie, ce cadre prend une dimension concrète :

- Protection de la solvabilité des assureurs.

- Gestion du risque de liquidité en cas de crise.

- Encadrement exceptionnel des rachats sur contrats.

Ce dispositif peut être activé uniquement dans des circonstances exceptionnelles, lorsque la stabilité financière est menacée. L’enjeu est de protéger la solidité des assureurs en cas de tensions fortes sur les marchés ou de risque de retrait massif des épargnants.

Bon à savoir - Choisir le bon contrat

Meilleurtaux Placementvous accompagne dans la compréhension du fonctionnement de l'assurance vie, et dans la sélection de contrats adaptés à votre profil et à votre horizon d’investissement. Nos conseillers analysent les supports disponibles, la solidité des assureurs et les niveaux de diversification.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Comment la loi Sapin 2 peut-elle bloquer une assurance-vie ?

Le mécanisme prévu par la loi Sapin 2 repose sur une intervention ciblée sur les rachats et arbitrages. Concrètement, les contrats d’assurance-vie peuvent voir leurs retraits temporairement limités ou suspendus. L’objectif est de contenir les sorties massives de capitaux en période de tension.

Les fonds en euros

Les fonds en euros sont les plus exposés, car ils reposent sur des actifs obligataires et une promesse de capital garanti, ce qui nécessite une gestion fine de la liquidité. En cas de tension sur les marchés, un afflux massif de rachats pourrait fragiliser cette structure.

Les unités de compte

Les unités de compte, investies en actions ou actifs diversifiés (ETF, SCPI, OPCVM, obligations, produits structurés, etc.), ne sont pas bloquées dans leur valorisation, mais les opérations de retrait global sur le contrat peuvent également être concernées si une mesure de stabilisation est activée.

Bon à savoir

Le blocage ne gèle pas les investissements : il encadre uniquement les sorties d’argent. Ce dispositif vise donc moins les supports eux-mêmes que la capacité de sortie du contrat, afin d’éviter une déstabilisation en chaîne du système assurantiel.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Qui peut décider du blocage des retraits et pour combien de temps ?

La décision relève du Haut conseil de stabilité financière (HCSF), autorité chargée de la surveillance des risques systémiques en France.

Ce conseil peut activer des mesures de limitation des rachats sur les contrats d’assurance-vie si la stabilité du secteur est menacée. L’objectif est d’éviter une crise de liquidité pouvant affecter les assureurs et, par extension, les épargnants.

Le dispositif est encadré dans le temps : les mesures sont temporaires, limitées à 3 mois, renouvelable une fois, soit une durée maximale de 6 mois.

Bon à savoir

Les assureurs ont des obligations et si leur valeur de marché baisse, la perte existe sur le papier. Mais elle n’est pas réalisée tant que les titres ne sont pas vendus. Ainsi, tant qu’il n’y a pas de rachats massifs, les assureurs restent solides.

Quels sont les effets concrets d’un blocage Sapin 2 ?

Les effets pour l’épargnant

Prenons un exemple : un épargnant détient 100 000 € sur un contrat d’assurance-vie investi majoritairement en obligations.

| 1. Avant la mesure | 2. Déclenchement du blocage | 3. Conséquence immédiate | 4. Effet concret sur la situation personnelle |

|---|---|---|---|

| Situation de marché instable. L’épargnant demande un rachat total de 100 000 €. |

Les autorités activent un gel partiel des rachats : les retraits sont suspendus pendant une période donnée ou limités à un pourcentage (ex : 2 à 5% par semaine ou par mois selon le cadre décidé*). | L’épargnant ne récupère pas 100 000 € immédiatement. Il peut, par exemple, ne récupérer que 2 000 à 5 000 € sur la période autorisée. |

- Impossibilité de mobiliser l’intégralité de l’épargne à court terme. - Nécessité d’adapter les dépenses ou de mobiliser d’autres liquidités. - Maintien de la valeur investie dans le contrat, mais illiquidité temporaire. |

* A titre illustratif, les modalités exactes étant fixées par le HCSF.

Les effets pour l’assureur

Un assureur gère 10 milliards d’euros d’actifs en assurance-vie, majoritairement en obligations.

| 1. Situation de stress | 2. Activation du blocage | 3. Effet immédiat | 4. Effet structurel |

|---|---|---|---|

| Chute des marchés obligataires et les demandes de rachats explosent (ex : 20% du portefeuille en quelques jours). Sans mesure : - obligation de vendre des actifs en urgence, - transformation des pertes latentes en pertes réelles, - spirale de dégradation de la solvabilité. |

Les autorités activent une suspension ou une limitation des rachats. | La sortie de liquidité est suspendue ou réduite à un flux contrôlé. La trésorerie n’est plus vidée brutalement. L’assureur n’a plus besoin de vendre massivement ses obligations en moins-value. |

Les actifs peuvent être conservés jusqu’à un retour à des conditions de marché plus normales. L’assureur peut stabiliser son bilan et éviter des ventes forcées. Cela permet une réduction du risque de contagion à l’ensemble du système financier et, in fine, à la chute financière globale de l’assureur. |

Quelles protections et garanties conservent les assurés en cas d’activation de la loi Sapin 2 ?

Même en cas d’activation du dispositif, plusieurs protections demeurent structurantes.

Le capital reste juridiquement détenu par l’assuré au sein du contrat. Les actifs continuent d’être gérés par les assureurs selon leur allocation initiale. Le mécanisme ne remet donc pas en cause la propriété, ni la structure du contrat.

Par ailleurs, comme évoqué précédemment, le cadre réglementaire impose également une limitation stricte dans le temps et dans l’intensité des restrictions, afin d’éviter toute mesure disproportionnée. L’objectif reste la stabilité du système, pas la confiscation de l’épargne.

Loi Sapin 2 et assurance-vie luxembourgeoise : quelles différences et quelles protections supplémentaires ?

Deux cadres juridiques qui ne répondent pas aux mêmes logiques

La comparaison repose sur un point central : la France organise la protection par la stabilité du système, le Luxembourg par la protection directe des actifs.

Dans l’assurance-vie luxembourgeoise, la structure réglementaire est conçue pour isoler l’épargne du risque de défaillance de l’assureur. En France, le dispositif Sapin 2 peut temporairement agir sur la liquidité pour préserver l’équilibre global du marché.

| France (Sapin 2) | Luxembourg |

|---|---|

| Possibilité de suspension temporaire des rachats en cas de risque systémique. | Priorité donnée à la protection des actifs, avec un cadre qui limite fortement les mécanismes de blocage généralisé liés à une crise nationale, sauf exposition à des actifs ou structures dépendant du système français. |

Le “triangle de sécurité” luxembourgeois

La principale différence tient au mécanisme de protection des actifs, connu sous le nom de “triangle de sécurité” luxembourgeois. Les avoirs des assurés sont ségrégués et déposés auprès d’une banque dépositaire, ce qui renforce leur protection en cas de défaillance de l’assureur.

- Séparation des actifs. Les avoirs des assurés sont distincts du bilan de l’assureur.

- Dépôt auprès d’une banque dépositaire agréée. Les fonds ne sont pas directement détenus par la compagnie d’assurance.

- Contrôle du commissariat aux assurances (CAA). Surveillance continue de la conformité et de la solvabilité.

Comment limiter le risque de blocage Sapin 2 sur son patrimoine ?

La réduction de l’exposition au risque de blocage ne repose pas sur un produit unique, mais sur une architecture d’ensemble. L’enjeu est d’éviter une dépendance excessive à un même mécanisme de liquidité.

Diversification des enveloppes

La première couche de protection repose sur la répartition des supports avec pour objectif de réduire la concentration du risque :

- Assurance-vie (gestion long terme).

- Comptes-titres (liquidité et accès direct aux marchés).

- Immobilier (stockage de valeur).

- Épargne bancaire réglementée (disponibilité immédiate).

Diversification des contrats d’assurance-vie

Au sein même de l’assurance-vie, la concentration peut être réduite grâce à plusieurs axes de diversification : plusieurs assureurs, plusieurs contrats, mais aussi plusieurs types de gestion (libre, gestion pilotée).

Cette diversité permet de réduire l’exposition à une seule politique de gestion de liquidité et de répartir les risques entre différents établissements.

Sélection des contrats et qualité des supports

Tous les contrats ne présentent pas la même structure de risque. Les critères à prendre en compte avant de signer :

- la diversité des unités de compte ;

- la qualité de la gestion obligataire des fonds en euros ;

- la politique de liquidité de l’assureur ;

- le niveau de mutualisation des actifs.

Meilleurtaux Placement dispose de plusieurs contrats accessibles rapidement en ligne. Ces offres reposent sur une logique simple : sélection, diversification, efficacité des coûts. Vous avez ainsi accès à plusieurs contrats et donc plusieurs assureurs, 0% de frais d’entrée et d’arbitrage, un large choix d’unités de compte et un accompagnement par des conseillers spécialisés.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

FAQ - Questions fréquentes sur la loi Sapin 2 et l’assurance-vie

Faut-il garder son assurance vie en 2026 ?

Oui, l’assurance-vie conserve un rôle central dans la gestion patrimoniale grâce à sa fiscalité de l’assurance vie, sa flexibilité et la diversité de ses supports. Le mécanisme prévu par la loi Sapin 2 ne remet pas en cause son intérêt structurel, puisqu’il agit uniquement dans des situations exceptionnelles de tension systémique et de manière temporaire. Les épargnants continuent donc d’y voir un outil de long terme, notamment pour la diversification et la transmission.

La loi Sapin 2 permet-elle de saisir l’argent sur mon compte bancaire ?

Non, la loi Sapin 2 ne concerne pas les comptes bancaires et ne prévoit aucun mécanisme de saisie des dépôts bancaires. Son périmètre est strictement limité à certains produits financiers, dont l’assurance-vie, et uniquement dans le cadre d’une mesure de stabilisation financière exceptionnelle décidée par le Haut conseil de stabilité financière (HCSF). Les dépôts bancaires relèvent d’un cadre réglementaire distinct.

Quel montant est garanti sur une assurance-vie en cas de faillite ?

En cas de défaillance d’un assureur, les contrats d’assurance-vie bénéficient d’un mécanisme de protection encadré par le régime de garantie des assurés, avec une prise en charge limitée par personne et par assureur selon les conditions prévues par la réglementation française (plafond de 70 000 euros). L’objectif est d’assurer une continuité de protection des épargnants, même dans des scénarios extrêmes, sans remettre en cause la détention des actifs au sein du contrat.