L’assurance vie reste un placement incontournable pour de nombreux épargnants français, alliant sécurité, flexibilité et potentiel de rendement. Les premières performances publiées pour 2025 montrent une légère baisse des fonds en euros, avec un taux moyen attendu autour de 2,5%, malgré un contexte économique incertain et la pression des marchés financiers.

Meilleurtaux Placement fait le point sur les taux récemment publiés, explore les tendances possibles pour les mois à venir et vous propose des pistes concrètes pour tirer le meilleur parti de votre contrat d’assurance vie.

- Rendements 2025 : légère contraction attendue, perspectives 2026 incertaines. En 2024, le taux moyen des fonds en euros s’est établi à 2,6%, avec plusieurs contrats phares affichant des performances supérieures à 3%. Pour 2025, les experts estiment un taux moyen en baisse autour de 2,5%, reflétant un contexte de marchés et de taux réglementés plus tendu.

- Diversification indispensable. Miser uniquement sur le fonds en euros n’est plus suffisant. Il est recommandé d’opter pour un contrat mixte (fonds en euros + unités de compte) ou d’envisager un PER assurantiel pour équilibrer rendement, sécurité et fiscalité.

- Les frais d’assurance-vie pèsent lourd. Privilégiez les contrats en ligne avec frais de gestion réduits (0,60% voire moins), bien plus rentables que ceux proposés en agence. Les frais sont un facteur clé de performance à long terme.

- Fiscalité avantageuse après 8 ans. L’assurance vie devient fiscalement attractive après 8 ans, grâce à un abattement annuel sur les gains retirés. Mieux vaut ouvrir tôt pour démarrer ce délai.

- Le Livret A reste limité. Avec un taux à 1,5% depuis le 1er février 2026 et un plafond de 22 950 euros, il est surtout adapté à une épargne de précaution. Pour des objectifs à long terme, l’assurance vie reste plus adaptée.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Quels sont les taux d’assurance vie en 2025 et 2026 ?

Taux moyen des fonds en euros

En 2025, le rendement moyen des fonds en euros des assurances-vie est estimé à 2,5% nets de frais de gestion. Ce taux recule légèrement de 0,1% par rapport à 2024, mais reste une alternative intéressante face aux placements traditionnels. Le taux officiel moyen sera communiqué par France Assureurs dans les prochaines semaines.

2026 : quelles perspectives de rendement pour l’assurance-vie ?

Pour 2026, les anticipations de rendement des fonds en euros d’assurance-vie restent globalement stables, avec une moyenne attendue autour de 2,5% à 2,8% nets selon les projections du marché, tirée par le maintien de taux obligataires élevés et une forte collecte. Dans ce contexte, viser un rendement brut supérieur à 2,7% permettrait de dépasser le Livret A estimé pour l’année, même si les performances peuvent varier selon les supports et la part d’unités de compte choisie.

Tableau comparatif des taux de 2022 à 2025

| Assureur | Le contrat | Fonds en euros | Performance 2022 | Performance 2023 | Performance 2024 | Performance 2025 |

|---|---|---|---|---|---|---|

| La France Mutualiste | Meilleurtaux Essentiel Vie | Fonds en euros La France Mutualiste | 2,11% | 3,70% | 3,60% | 3,50% |

| Suravenir | Meilleurtaux Placement Vie | Suravenir Rendement | 1,80%+ | 2,20% | 2,20% | 2,10% |

| Suravenir Opportunités | 2,10% | 2,50% | 2,50% | 3,00% | ||

| Suravenir Rendement 2 | 1,80%+ | 2,20% | 2,20% | 2,10% | ||

| Suravenir Opportunités 2 | 2,10% | 2,50%+ | 2,50%+ | 3,00% | ||

| Generali Vie | Meilleurtaux Allocation Vie | Eurossima* | 1,30% | 2% | 1,70% | 1,67% |

| 1,35% | 2,05% | 1,75% | ||||

| Netissima | 1,53%+ | 3,10%+ | 3,00%+ | 3,00% | ||

| Spirica | Meilleurtaux Liberté Vie | Fonds euro nouvelle génération | 2,30% | 3,13% | 3,13% | 3,08% |

| Fonds euro Objectif Climat | - | 3,31% | 3,31% | 3,26% |

*Selon les contrats et les frais de gestion appliqués

À noter

le signe « + » indique que le fonds peut offrir une rémunération bonifiée, généralement sous certaines conditions.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Comment comparer les taux des contrats d’assurance vie ?

Top 5 des meilleurs rendements 2025 : critères de sélection

Pour identifier les contrats offrant les meilleurs rendements, vous devez prendre en compte plusieurs critères. D’abord, les frais de gestion doivent être examinés attentivement, car des frais trop élevés peuvent réduire de manière significative le rendement net de l’investissement.

Ensuite, les garanties proposées jouent un rôle important, notamment la garantie en capital, qui constitue un critère déterminant pour les investisseurs à la recherche de sécurité. Enfin, l’historique de performance du contrat mérite d’être analysé : un rendement stable et régulier sur plusieurs années est souvent le signe d’un contrat plus fiable car bien géré.

| Fonds en euro | Assureur | Performance 2025 | Performance sur 3 ans | Garanties | Frais |

|---|---|---|---|---|---|

| Fonds en euros La France Mutualiste | La France Mutualiste | 3,50%+ | 11,19%+ | Garantie en capital de 100% | Frais de gestion du contrat de 0,77 % par an |

| Netissima | Generali Vie | 3,00%+ | 9,38%+ | Rendement net de frais de gestion de 3%. | Frais de gestion annuels de 0,75%. Pas de frais de versement ou de rachat. |

| Fonds euro nouvelle génération | Spirica | 3,08% | 8,80% | Garantie en capital de 98%. | Frais de gestion de 2%. |

| RES Multisupport | MACSF | 3,15% | 9,64% | Garantie en capital de 100%. | Frais gestion annuel de 0,50%. Frais d’arbitrage de 0,2% (1 gratuit / an). Frais d’entrée jusqu’à 1%. |

| Suravenir Opportunités 2 | Suravenir | 3,00%+ | 8,21%+ | Garantie en capital brute de frais de gestion (Capital garanti à 97%) | Frais gestion annuel de 0,60%. Pas de frais de versement ou de retrait |

| Suravenir rendement 2 | Suravenir | 2,10% | 6,64% | Garantie en capital brute de frais de gestion (Capital garanti à 99,40%) | Frais gestion annuel de 0,60%. Pas de frais de versement ou de retrait |

Comment gonfler son taux avec les bonus ?

Certains contrats proposent des rendements attractifs, notamment grâce à des bonus conditionnés à l'investissement en unités de compte. Par exemple, le fonds en euros La France Mutualiste de l’assureur éponyme offre un rendement de 3,50% en 2025, avec un bonus de +1,5% sur le taux servi en 2026. Pour en profiter, il faut effectuer des versements d’au moins 5 000 € sur le premier trimestre 2026, avec une part d’UC de 30% minimum.

Seule la part des versements respectant ces conditions, et affectée au fonds en euros, bénéficiera du bonus. Ces taux boostés temporaires permettent d’augmenter facilement son rendement, toujours sous réserve des fluctuations des marchés.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Assurance vie vs Livret A : rentabilité nette après fiscalité

| Placement | Rendement brut | Prélèvements sociaux | Rendement net |

|---|---|---|---|

| Assurance-vie | 2,50% | 17,20% | 2,07% |

| Livret A | 1,5% | 0% | 1,5% |

À la lumière des taux récemment publiés en 2026, l’assurance-vie affiche un rendement net supérieur à celui du Livret A, malgré l’application des prélèvements sociaux. La baisse programmée du Livret A à 1,5% dès le 1er février 2026 réduit sensiblement son attractivité face aux fonds en euros les mieux positionnés.

Si le Livret A conserve des atouts indéniables (liquidité totale et exonération fiscale), son plafond de 22 950 € et la baisse de son taux limitent son potentiel for les épargnants disposant de montants plus élevés.

L’assurance-vie s’impose ainsi comme une solution plus performante à moyen et long terme, d’autant qu’elle ne comporte aucun plafond de versement. Elle permet en outre d’améliorer le rendement global du contrat grâce à la diversification vers des unités de compte, en contrepartie d’un niveau de risque plus élevé.

La hiérarchie des placements évolue donc en 2026, sous l’effet conjugué de la baisse du Livret A et de la résilience des fonds en euros.

Quels facteurs influencent les taux d’assurance vie ?

Marchés obligataires : impact des taux directeurs de la BCE

Les rendements des fonds en euros sont étroitement liés aux taux d'intérêt directeurs de la Banque Centrale Européenne (BCE). Une hausse de ces taux peut améliorer la rentabilité des obligations détenues par les assureurs, entraînant une augmentation des rendements des assurances vie.

Réserves des assureurs : stratégies pour maintenir les rendements face à la baisse du Livret A

Face à la baisse du taux du Livret A, les assureurs peuvent puiser dans leurs réserves pour maintenir des rendements attractifs. Cependant, cette pratique n'est pas durable à long terme et peut affecter la solidité financière des contrats.

Immobilier et actions : performance des unités de compte en 2025

Les SCPI (Sociétés Civiles de Placement Immobilier), les OPCI ou encore certaines SCI sont parfois proposées dans les contrats multi-supports. La performance de ces unités de compte dépend de l’évolution du marché de l’immobilier et de la confiance sur les marchés financiers.

Quelles sont les perspectives de rendement pour 2026 ?

Vers une stabilité ?

À ce stade, une baisse marquée des rendements des fonds en euros en 2026 ne fait pas consensus. Si la détente progressive des taux d’intérêt pourrait limiter les revalorisations futures, les assureurs continuent de bénéficier des obligations souscrites à des niveaux élevés ces dernières années. Les rendements devraient donc rester globalement stables, avec des opportunités renforcées sur certains contrats proposant des bonus conditionnés à l’investissement en unités de compte.

Impact de l’IFI ?

L'Impôt sur la Fortune Immobilière (IFI) peut influencer les choix d'investissement en assurance-vie. Les contrats investis en immobilier peuvent être soumis à l'IFI, tandis que ceux investis en unités de compte non immobilières peuvent en être exonérés, offrant ainsi des opportunités d'optimisation fiscale.

Conseils pour anticiper : diversification vers les UC ou PER assurantiel

Une bonne stratégie consiste à diversifier entre fonds en euros et unités de compte (UC), en diversifiant les UC (actions, SCPI, fonds thématiques) selon son profil. Le plan d’épargne retraite (PER) assurantiel est aussi à considérer : avec une collecte en hausse de +11% en octobre 2025 (par rapport à octobre 2024), il confirme son attractivité pour préparer la retraite tout en bénéficiant d’avantages fiscaux. Attention toutefois : les PER sont soumis à la hausse du prélèvement forfaitaire unique à 31,4%.

Diversifier sert à mieux protéger son épargne et mieux saisir les opportunités à long terme.

Comment optimiser son rendement en 2026 ?

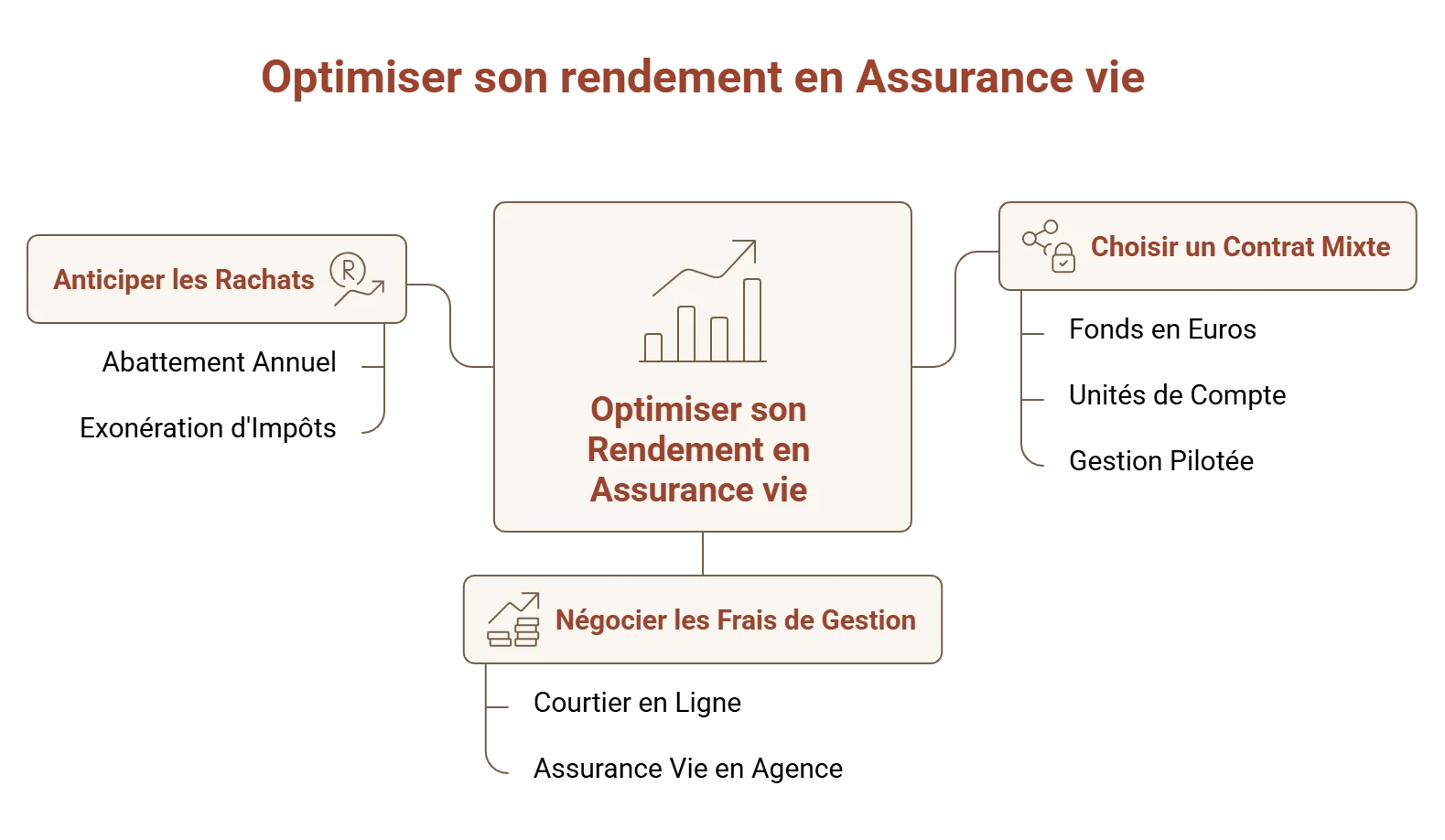

- Choisir un contrat mixte pour équilibrer sécurité et performance. Opter pour un contrat combinant fonds en euros et unités de compte (UC) permet de limiter les risques tout en profitant du potentiel de rendement des marchés. Les contrats récents intègrent souvent une gestion pilotée, adaptée à votre profil d’investisseur et à votre horizon.

- Négocier les frais de gestion pour améliorer la rentabilité nette. Les frais de gestion ont un impact direct on vos gains. Pour limiter ces frais, tournez-vous vers un courtier en ligne comme Meilleurtaux Placement, une assurance vie en agence prendra davantage de frais.

- Anticiper les rachats pour profiter des avantages fiscaux. Après 8 ans de détention, l’assurance vie devient fiscalement avantageuse grâce à un abattement annuel sur les intérêts retirés (4 600 euros pour une personne seule, 9 200 euros pour un couple) offrant une exonération d’impôts sur le revenu.

Assurance vie : faut-il craindre une baisse des taux en 2026 ?

Risques identifiés : correction boursière annoncée

Les projections du marché indiquent que les rendements moyens des fonds en euros pour 2026 devraient se situer autour de 2,4% à 2,8% nets de frais de gestion, en lien avec l’évolution des portefeuilles obligataires et la stabilisation des conditions de marché.

Cette prévision repose sur le renouvellement progressif des obligations détenues par les assureurs, dont les anciens titres à faibles taux laissent place à des émissions plus rémunératrices, tout en maintenant un niveau de garantie du capital propre aux fonds en euros classiques.

Opportunités : hausse record des cotisations

Paradoxalement, malgré les incertitudes économiques et financières, les cotisations en assurance-vie ont fortement progressé en 2025, atteignant 14,9 milliards d’euros en septembre, soit une hausse de 20% sur un an. Depuis le début de l’année, la collecte affiche une augmentation de 9%, à 143,2 milliards d’euros, traduisant une confiance soutenue des épargnants dans l’assurance-vie comme placement de long terme, portée notamment par :

- L’attractivité fiscale.

- La diversité des supports.

- La garantie en capital sur les fonds euros.

Les alternatives

Si vous êtes frileux face aux évolutions du marché, voici des solutions à envisager :

- Fonds structurés : rendement potentiel attractif avec une certaine protection du capital.

- SCPI en assurance vie : pour diversifier dans l’immobilier avec une fiscalité douce.

- Contrats à gestion horizon retraite (PER) : adaptés à une stratégie de long terme, avec une déductibilité de vos versements de votre revenu imposable.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Questions fréquentes sur les taux assurance vie (FAQ)

Quel est le taux actuel d’une assurance vie ?

Les taux des fonds en euros servis au titre de 2025, publiés début 2026, s’établissent en moyenne autour de 2,5%, avec de fortes disparités selon les contrats. Les meilleurs fonds « classiques » dépassent 3%, tandis que certains contrats se démarquent avec des rendements pouvant atteindre 3,5% à plus de 4%, le plus souvent sous conditions.

Plusieurs assureurs proposent en effet des bonus de rendement temporaires, conditionnés à une part d’investissement en unités de compte (UC). Cette stratégie peut améliorer le rendement global du contrat, mais elle implique une exposition aux marchés financiers et un risque de perte en capital sur la part investie en UC.

Quel placement peut rapporter 7% ?

Un rendement de 7% par an n’est pas accessible via les placements sans risque. Il est en revanche envisageable sur le long terme avec des supports plus dynamiques, comme :

- les actions (via PEA ou assurance-vie),

- certains fonds immobiliers (SCPI, OPCI),

- ou des ETF.

Méfiez-vous des promesses alléchantes. Une performance élevée est toujours le pendant d’un risque élevé.

Qu’est-ce qui rapporte le plus : Livret A ou assurance-vie ?

Aujourd’hui, le Livret A est rémunéré à 1,5% net. Les fonds en euros d’assurance-vie, malgré les prélèvements sociaux, offrent le plus souvent un rendement net supérieur, autour de 2% ou plus selon les contrats. À court terme, le Livret A reste pratique, mais l’assurance-vie est généralement plus rémunératrice.