01 47 20 33 00

Appel gratuit

Appel gratuit

M Ambition 6 : 11 %/an*

*Objectif de gain annuel en contrepartie d'un risque de perte en capital.

Ambition de performance élevée

Caractéristiques clés

M Ambition 6

Isin : FR001400RUF0

Émetteur : BNP Paribas Issuance B.V.

Produit structuré

M Ambition 6

11 %*

par an

*Objectif de gain annuel en contrepartie d'un risque de perte en capital.

Souscription ouverte jusqu'au 25 septembre 2024

Scénarii possibles

Scénario 1

Remboursement anticipé du capital :

Chaque semestre (des semestres 2 à 23), le produit peut être remboursé, avec un gain annualisé de 11 %* (5,50 %* par semestre écoulé), si l'indice n'a pas baissé depuis son niveau initial. Sinon, le produit continue.

Scénario 2

Si le produit va jusqu'à son échéance (12 ans) :

Le capital est remboursé, majoré d'un gain de 132 %* (5,50 %* par semestre écoulé) si le niveau de l'indice n'a pas baissé de plus de 30 % par rapport à son niveau initial. Aucun gain n'est versé si l'indice a subi une baisse strictement supérieure à 30 % mais inférieure ou égale à 50 % par rapport à son niveau initial.

Scénario 3

A l'échéance, si l'indice a connu une baisse de plus de 50 % :

L'investisseur subit une perte en capital correspondant à la baisse finale de l'indice.

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Très bonne réactivité

PETIT

25/07/2026 - Date d'expérience : 25/07/2026

très bon contact et bonnes informations

Jacques

24/07/2026 - Date d'expérience : 24/07/2026

Toujours à l'écoute et de bon conseil, Mathieu et un très conseillé

Pil

22/07/2026 - Date d'expérience : 21/07/2026

Conseiller à l'écoute disponible et surtout professionnel

Matthieu

20/07/2026 - Date d'expérience : 18/07/2026

J'adore la newsletter de Marc Fiorandino quotidienne et je lui fais confiance

JM

20/07/2026 - Date d'expérience : 20/07/2026

conseillers réactifs et professionnels avec un bon accompagnement

YVES

20/07/2026 - Date d'expérience : 20/07/2026

Rien à dire.

Sonia

18/07/2026 - Date d'expérience : 18/07/2026

rapidite et efficacite

duriez

17/07/2026 - Date d'expérience : 07/07/2026

Operation simple et claire

Dany

16/07/2026 - Date d'expérience : 16/07/2026

Beaucoup de choix de placements. Interlocuteurs apportant des réponses précises.

Huguette

16/07/2026 - Date d'expérience : 16/07/2026

Réponses à vos questions

Qu’est-ce qu’un produit structuré ?

Les produits structurés sont des produits financiers qui mettent en portefeuille plusieurs actifs financiers dont la performance dépend d’un sous-jacent action, obligation... Le rendement du produit est défini selon une formule mathématique connue lors de la souscription. Ces produits complexes permettent d'offrir une protection partielle / totale du capital de l’investisseur, en contrepartie d’un risque de perte en capital partielle ou totale.

Chaque produit structuré dispose de ses propres caractéristiques (émetteur, sous-jacent, coupons, barrière de protection…).

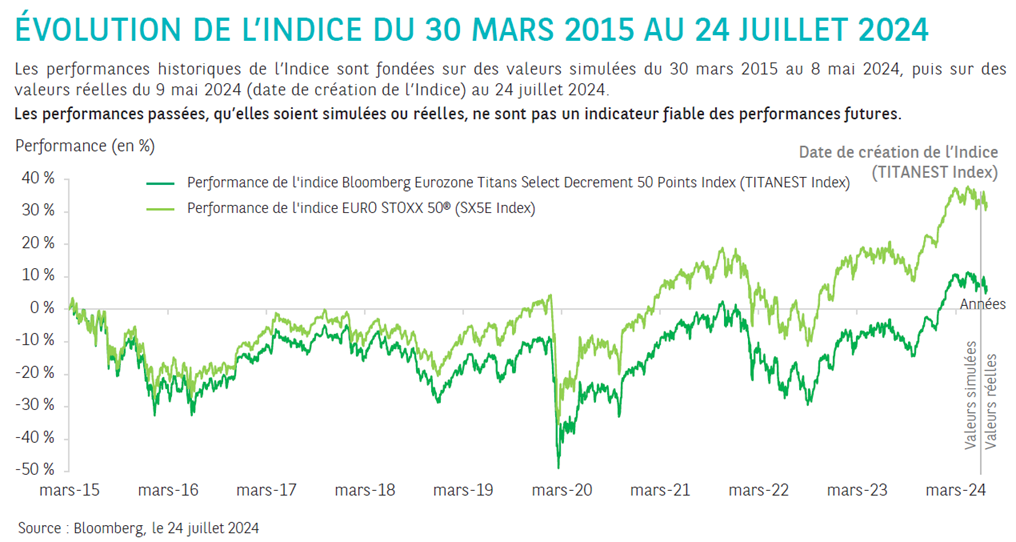

Quel est l'indice suivi par M Ambition 6 ?

L’indice Bloomberg Eurozone Titans Select Decrement 50 Points Index est composé des plus grandes capitalisations boursières flottantes de la zone euro parmi lesquelles les valeurs défensives* sont exclues. Il a été lancé le 9 mai 2024.

Les caractéristiques de l’Indice sont les suivantes :

- L’Indice est calculé et sponsorisé par Bloomberg, l’un des principaux fournisseurs d'indices de marché ;

- L’Indice pondère ses composants en fonction de leur capitalisation boursière flottante tout en appliquant un plafond de 10 % à chaque date de rebalancement aux mois de mars, juin, septembre et décembre ;

- L’Indice est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an. Ce prélèvement forfaitaire, fixé lors de la conception de l’Indice, a un impact négatif sur son niveau par rapport au même indice dividendes bruts réinvestis, sans prélèvement forfaitaire. Si les dividendes bruts distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’Indice ainsi que la probabilité de remboursement automatique en seront pénalisées (respectivement améliorées) par rapport à un indice dividendes non réinvestis classique. De même, si les dividendes bruts distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, le risque de perte en capital en cours de vie et à l’échéance sera plus important (respectivement moins important).

Le niveau de l’Indice étant de 863,77 points à la date du 24 juillet 2024, le prélèvement forfaitaire de 50 points d’indice correspond donc à 5,79 % de ce même niveau. En comparaison, le niveau des dividendes bruts annuels versés par son indice de référence, l’indice EURO STOXX 50®, est en moyenne de 3,32 % sur les dix dernières années (Source : Bloomberg – SX5E Index à fin 2023). Cette différence entre le prélèvement forfaitaire et le niveau des dividendes bruts versés correspond à une sous-performance théorique de l’Indice de 2,47 % par an comparé à l’indice EURO STOXX 50®. Si le cours des actions composant ces indices et leurs dividendes distribués restent stables durant toute la vie du produit, alors l’indice BloombergEurozoneTitansSelect50PointsIndexaffichera une sous-performance comparable chaque année.

Nous attirons votre attention sur le fait que la survenance d’un événement extraordinaire, comme la pandémie de Covid-19 ou la crise financière de 2008, peut avoir pour effet de réduire la politique de distribution des dividendes de la plupart des sociétés composant l’Indice, affectant négativement la performance de ce dernier relativement à un indice standard comme l’indice EUROSTOXX50®.

Par ailleurs, sans tenir compte des dividendes réinvestis dans l’Indice, la méthode de prélèvement forfaitaire en points a un impact plus important sur sa performance si le niveau de l’Indice est bas – que ce soit à la souscription ou en cours de vie du produit. En effet, en cas de baisse de l’Indice, celle-ci sera accélérée et amplifiée car le prélèvement forfaitaire, d’un niveau constant de 50 points d’indice par an, pèsera de plus en plus fortement, relativement au niveau de l’Indice.Pour plus de détails sur l'indice : cliquez ici

Puis-je continuer mon investissement jusqu'à la durée de mon choix ?

Non, si les conditions de remboursement sont réunies, le produit est automatiquement remboursé au sein de votre contrat, sur le fonds en euros ou un fonds monétaire (variable selon les assureurs). Il ne sera pas possible de conserver sa position sur le support M Ambition 6.

Une sortie anticipée à l'initiative de l'investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d'intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entrainer un risque de perte en capital partielle ou totale. Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Quelles sont les dates de constatation pour M Ambition 6 ?

Date de constatation initiale : 30 septembre 2024

Dates de constatation semestrielle : 30 septembre 2025 (Semestre 2), 30 mars 2026 (Semestre 3), 30 septembre 2026 (Semestre 4), 30 mars 2027 (Semestre 5), 30 septembre 2027 (Semestre 6), 30 mars 2028 (Semestre 7), 2 octobre 2028 (Semestre 8), 3 avril 2029 (Semestre 9), 1eroctobre 2029 (Semestre 10), 1er avril 2030 (Semestre 11), 30 septembre 2030 (Semestre 12), 31 mars 2031 (Semestre 13), 30 septembre 2031 (Semestre 14), 30 mars 2032 (Semestre 15), 30 septembre 2032 (Semestre 16), 30 mars 2033 (Semestre 17), 30 septembre 2033 (Semestre 18), 30 mars 2034 (Semestre 19), 2 octobre 2034 (Semestre 20), 30 mars 2035 (Semestre 21), 1er octobre 2035 (Semestre 22), 31 mars 2036 (Semestre 23).

Dates de remboursement anticipé automatique : 14 octobre 2025 (Semestre 2), 13 avril 2026 (Semestre 3), 14 octobre 2026 (Semestre 4), 13 avril 2027 (Semestre 5), 14 octobre 2027 (Semestre 6), 13 avril 2028 (Semestre 7), 16 octobre 2028 (Semestre 8), 17 avril 2029 (Semestre 9), 15 octobre 2029 (Semestre 10), 15 avril 2030 (Semestre 11), 14 octobre 2030 (Semestre 12), 15 avril 2031 (Semestre 13), 14 octobre 2031 (Semestre 14), 13 avril 2032 (Semestre 15), 14 octobre 2032 (Semestre 16), 13 avril 2033 (Semestre 17), 14 octobre 2033 (Semestre 18), 13 avril 2034 (Semestre 19), 16 octobre 2034 (Semestre 20), 13 avril 2035 (Semestre 21), 15 octobre 2035 (Semestre 22), 15 avril 2036 (Semestre 23).

Date de Constatation Finale : 30 septembre 2036 (semestre 24)

Date d'échéance : 14 octobre 2036 (Semestre 24)

Comment souscrire à M Ambition 6 ?

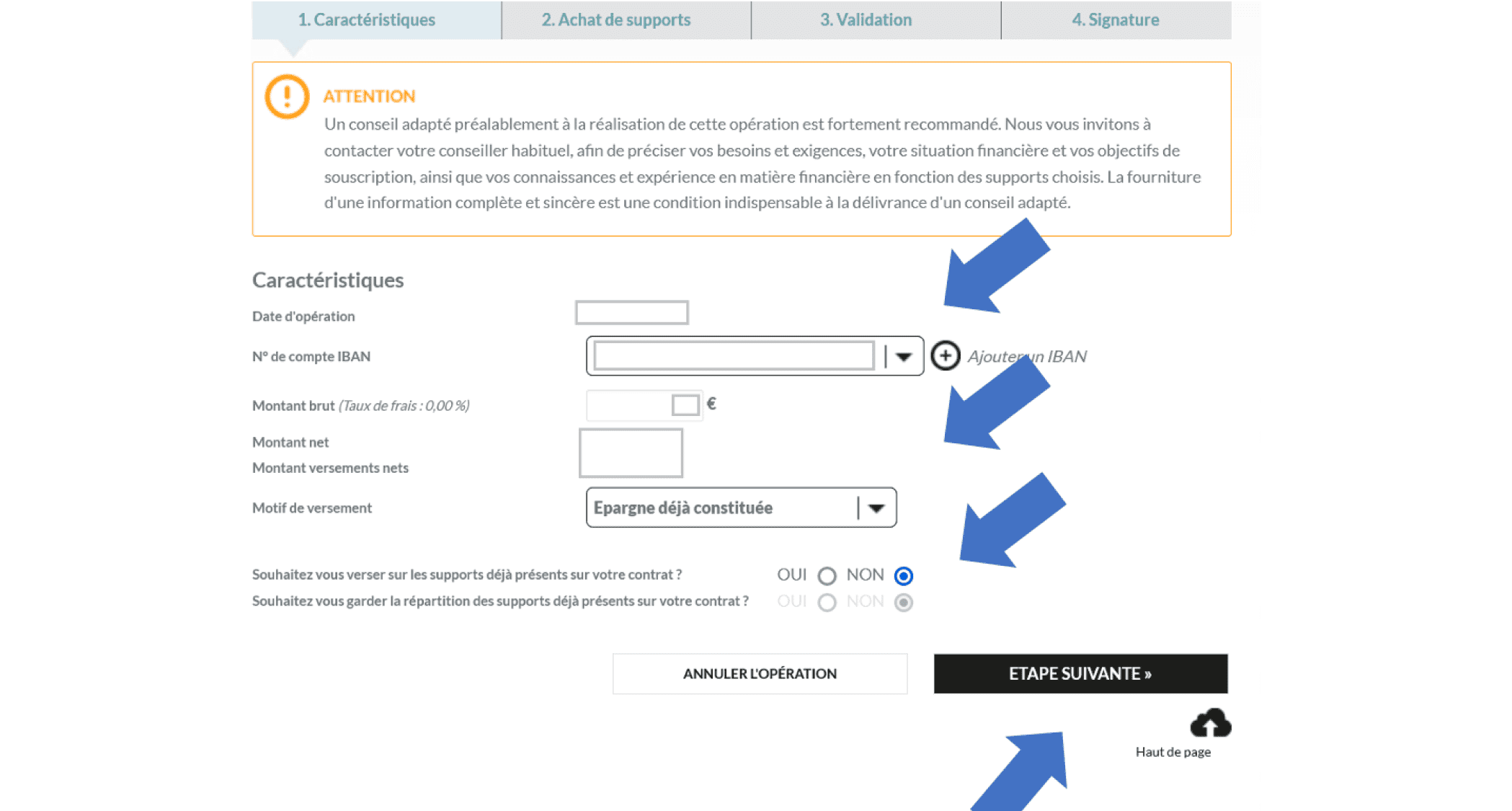

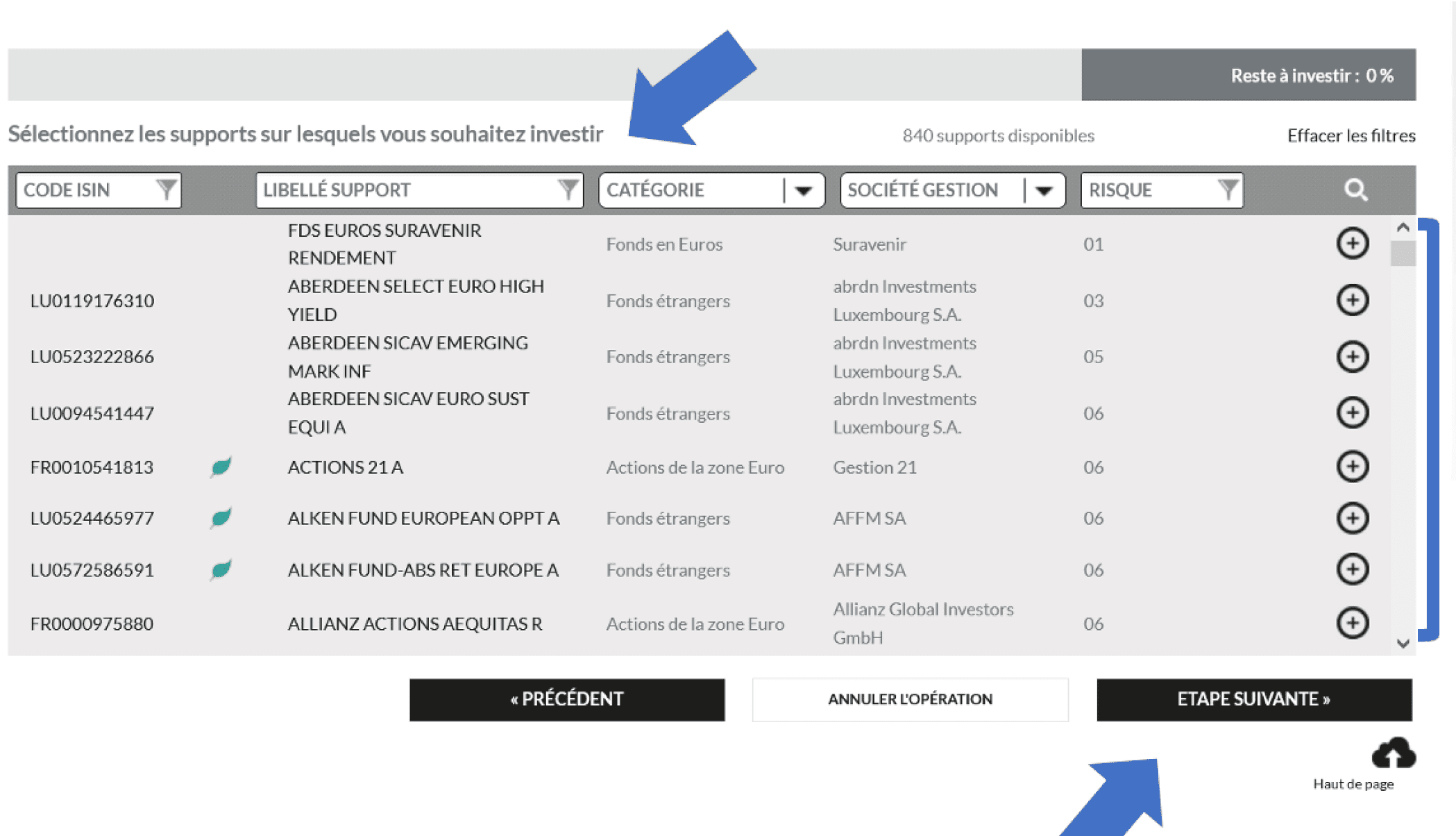

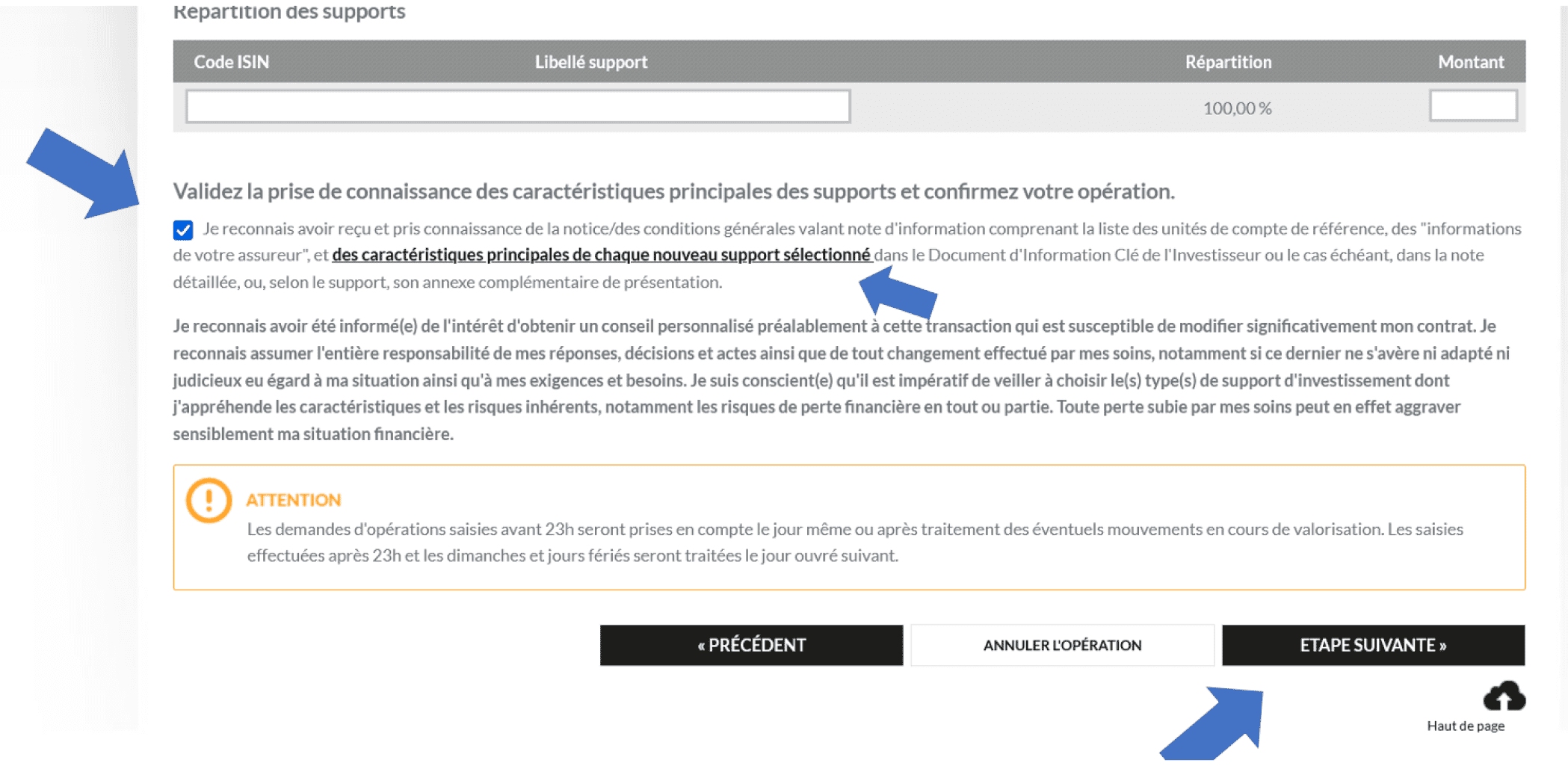

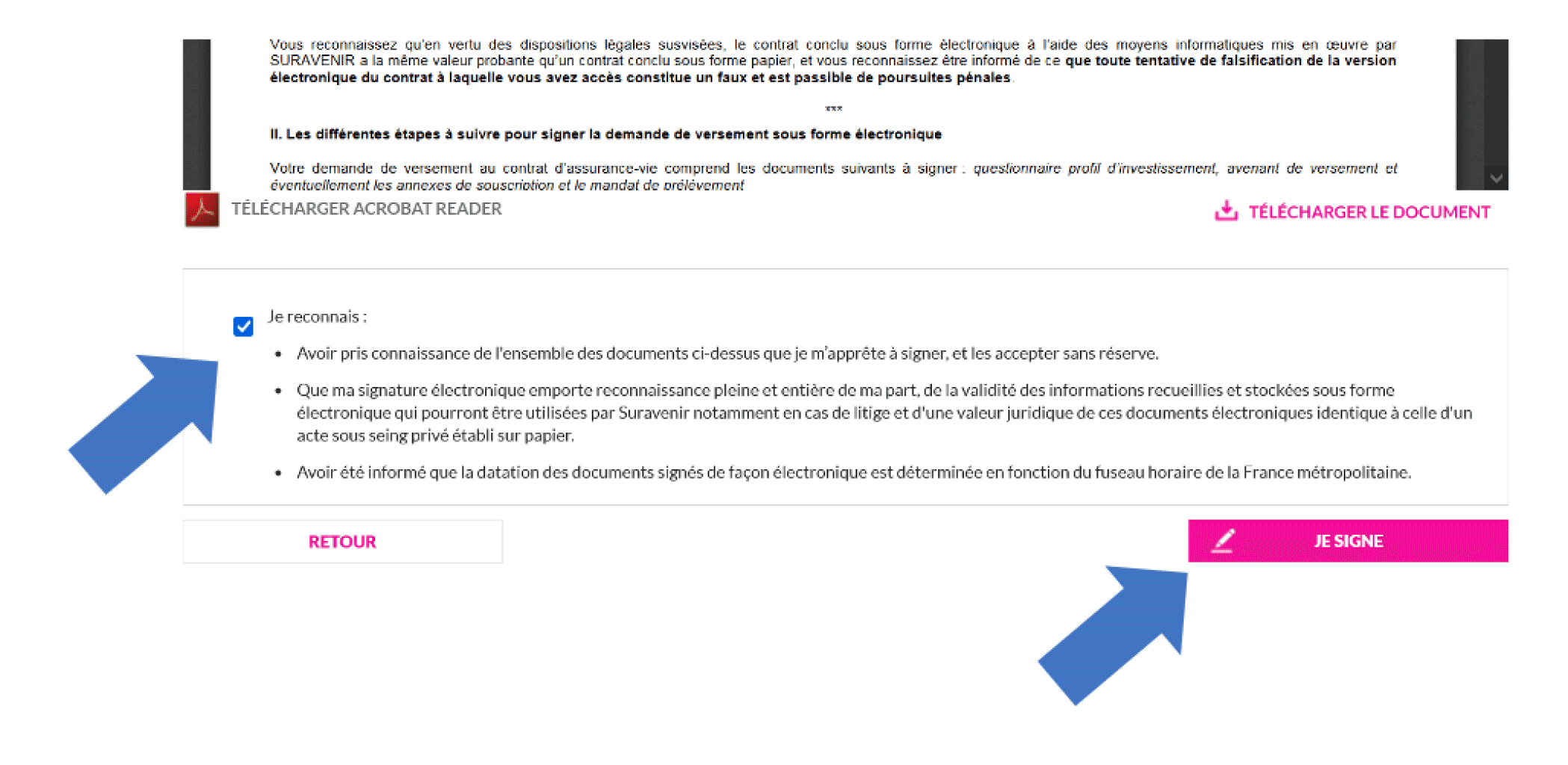

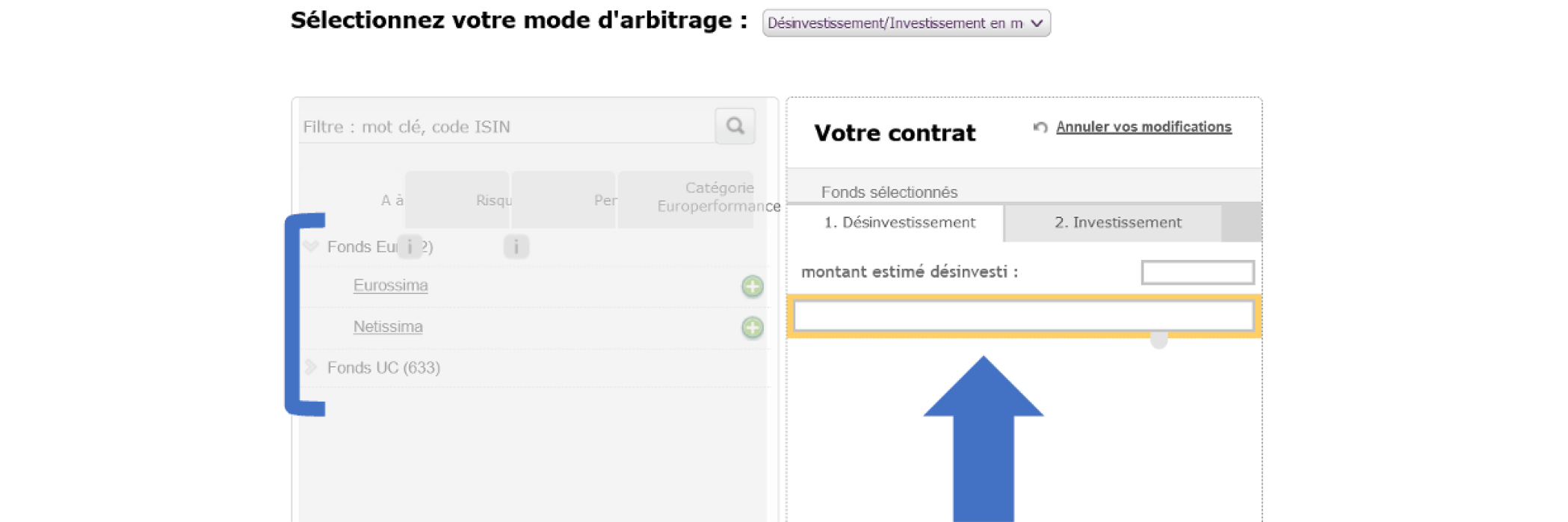

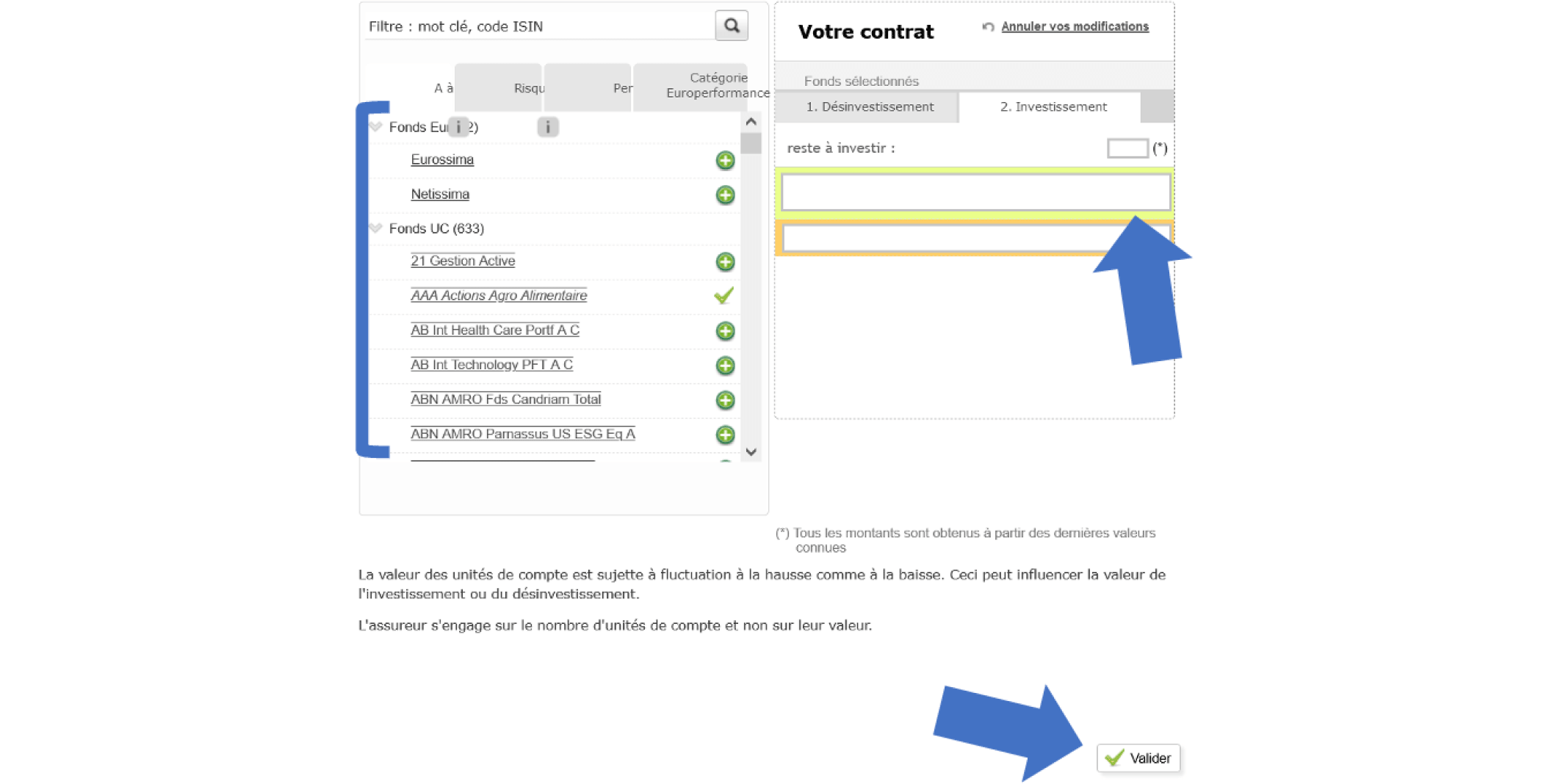

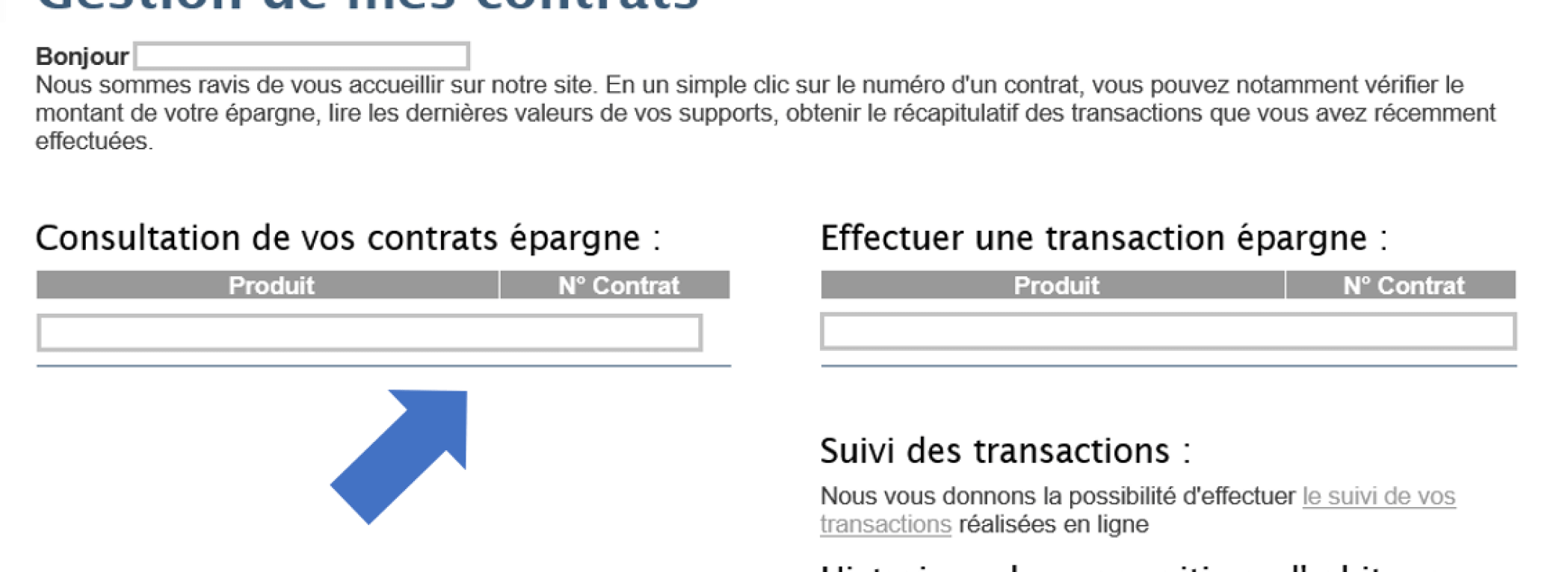

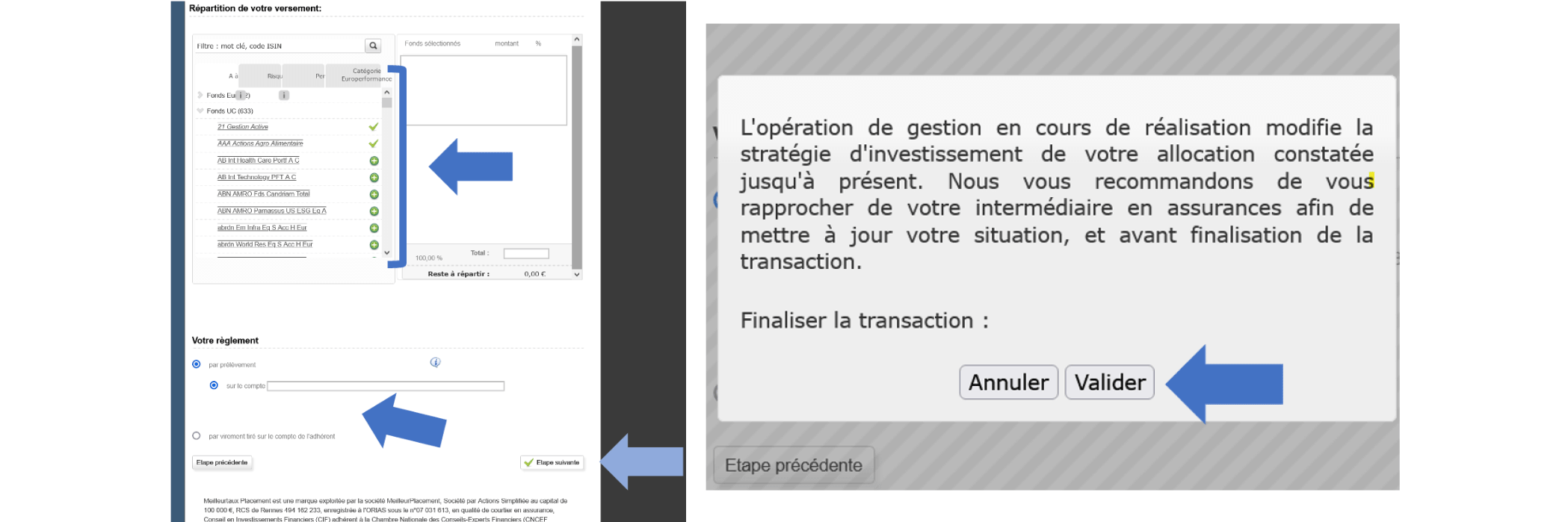

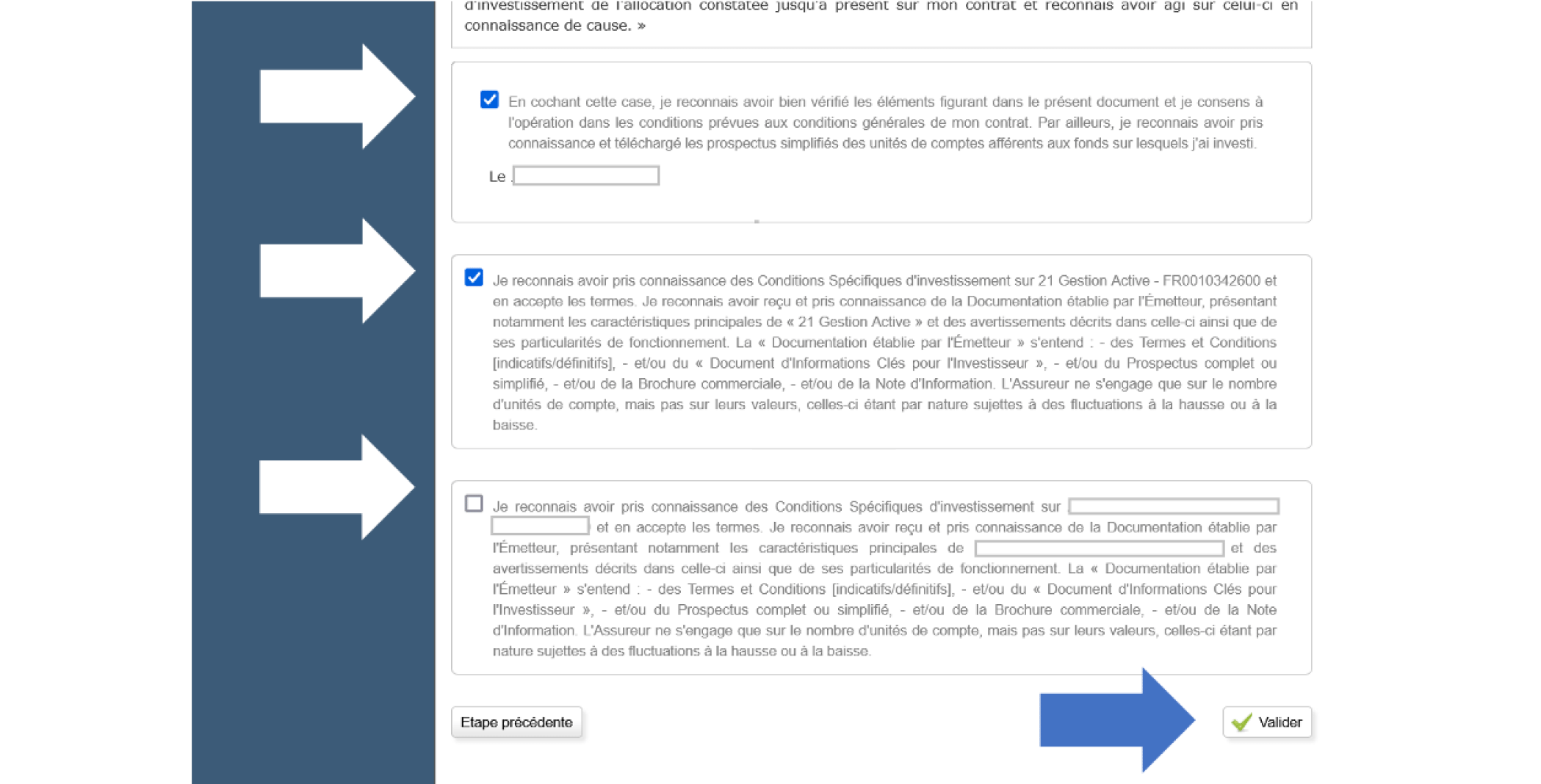

Si vous ne vous détenez pas de contrat d'assurance vie, il vous suffit d'ouvrir un contrat d'assurance vie Meilleurtaux Liberté Vie et d'investir dans M Ambition 6.

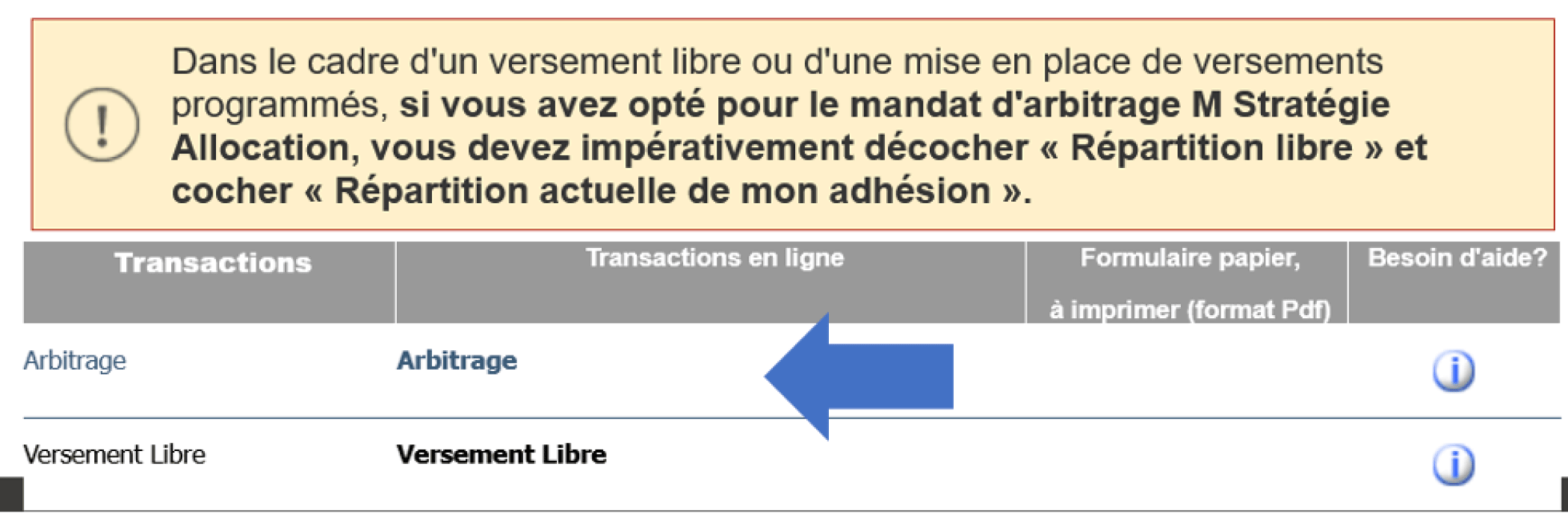

Si vous détenez déjà un contrat d'assurance vie ou PER chez Meilleurtaux Placement, il suffit d'effectuer un versement ou un arbitrage sur ce support, c'est gratuit. Pour cela, connectez-vous à votre espace client assureur.

Je détiens déjà un contrat d’assurance vie ou un PER, comment souscrire ?

Si vous détenez déjà un contrat d'assurance vie ou PER, il suffit d'effectuer un versement ou un arbitrage sur ce support, c'est gratuit. Pour cela, connectez-vous à votre espace client.

Âge limite d’investissement recommandé par Meilleurtaux Placement : 68 ans révolus pour les hommes et 74 ans révolus pour les femmes, en adéquation avec votre votre profil de risque.

Quel est votre assureur ?

Meilleurtaux Liberté Vie

Meilleurtaux Liberté Capitalisation

Meilleurtaux Liberté PER

mes-placements Liberté

mes-placements Liberté Capitalisation

NetLife

NetLife 2

Arborescence Opportunités Capi

Version Absolue Capi 2

Spirica Capi

Spirica Capi 2

Epargne Evolution 2

Epargne Evolution

Meilleurtaux Placement Vie

Meilleurtaux Capitalisation

→ Uniquement en gestion libre

Suravenir PER

Meilleurtaux Vie

MonFinancier Liberté Vie

MonFinancier Liberté Capitalisation

mes-placements Avenir

mes-placements Avenir Capitalisation

mes-placements Retraite

mes-placements Retraite Capitalisation

Ethic Vie

Meilleurtaux Allocation Vie

Meilleurtaux Allocation Capitalisation

MonFinancier Vie

→ Uniquement en gestion libre

Himalia Vie

Himalia Capitalisation

mes-placements Vie

mes-placements Capi

mes-placements Madelin

Patrimea Premium

Patrimea Premium Capi

Patrimea Premium GP

Oradea Multisupport

Perp Lignage

Meilleurtaux PER

M PER by Apicil

Ma Solution PER

P-PER

→ Uniquement en gestion libre

Frontière Efficiente

Liberalys Vie

Puis-je récupérer mon argent avant la fin de l’investissement ?

Oui mais, nous conseillons d’envisager ce produit avec un horizon d’investissement équivalent à la durée de vie maximale de M Ambition 6. En effet, le support dispose d’une valeur liquidative communiquée par l’assureur mais qui ne reflète en rien la variation du sous-jacent. Notre conseil est donc d’adhérer à un produit structuré avec pour ambition de laisser le produit se dénouer selon les scénarios prévus.

La sortie par anticipation sur la simple volonté du souscripteur ne permet pas de maitriser la valeur de sortie.

Une sortie anticipée à l'initiative de l'investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d'intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

Combien devrait représenter ce support dans mon allocation globale ?

Le maitre mot d’une bonne allocation est la diversification. Dans ce sens, si la classe d’actifs « produit structuré » correspond à votre profil d’investisseur, elle devrait se situer entre 10 et 20 % de votre allocation globale. Bien évidemment, ces pourcentages peuvent évoluer selon votre profil d’investisseur mais vous permettront de respecter un équilibre dans votre répartition financière.

Quels sont les avantages et inconvénients de M Ambition 6 ?

AVANTAGES

• Objectif de gain de 5,50 %* par semestre écoulé depuis la Date de Constatation Initiale (soit un gain de 11 % par année écoulée) : dès lors qu'à l'une des Dates de Constatation Semestrielle, l'Indice est stable ou clôture en hausse par rapport à son niveau initial ou, dès lors qu'à la Date de Constatation Finale, l'Indice ne clôture pas en baisse de plus de 30 % par rapport à son niveau initial.

• Possible remboursement rapide : potentiel remboursement anticipé automatique chaque semestre, à partir du semestre 2, dès lors qu'à l'une des Dates de Constatation Semestrielle, l'Indice est stable ou clôture en hausse par rapport à son niveau initial.

• Remboursement conditionnel du capital à l'échéance : dès lors que l'Indice ne clôture pas en baisse de plus de 50 % par rapport à son niveau initial à la Date de Constatation Finale.

INCONVÉNIENTS

• Risque de perte partielle ou totale en capital :

- En cours de vie : en cas de sortie alors que les conditions de remboursement anticipé automatique

ne sont pas réunies - dans ce cas, la formule de remboursement présentée ici ne s'applique pas et

le prix de vente dépend des conditions de marché en vigueur au moment de la sortie.

- À l'échéance : en cas de baisse de l'Indice de plus de 50 % par rapport à son niveau initial à

la Date de Constatation Finale.

- Le produit est proposé comme actif représentatif d'une unité de compte dans le cadre de contrats

d'assurance-vie ou de capitalisation. L'investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d'arbitrage ou de dénouement par décès avant l'échéance.

• Plafonnement des gains : le gain potentiel est fixé à 5,50 % par semestre écoulé depuis la Date de Constatation Initiale (soit un gain de 11 % par année écoulée), même en cas de hausse de l'Indice supérieure à ce montant.

• Incidence du prélèvement forfaitaire :

- Impact négatif sur la performance de l'Indice : l'Indice est calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d'indice par an. Ce prélèvement forfaitaire, fixé lors de la conception de l'Indice, a un impact négatif sur son niveau par rapport au même indice dividendes bruts réinvestis, sans prélèvement forfaitaire.

- Effet négatif amplifié lorsque le niveau de l'Indice est bas : sans tenir compte des dividendes réinvestis dans l'Indice, la méthode de prélèvement forfaitaire en points a un impact plus important sur sa performance si le niveau de l'Indice est bas – que ce soit à la souscription ou en cours de vie du produit. En effet, en cas de baisse de l'Indice, celle-ci sera accélérée et amplifiée car le prélèvement forfaitaire, d'un niveau constant de 50 points d'indice par an, pèsera de plus en plus fortement, relativement au niveau de l'Indice.

- Risque de perte en capital plus important : à titre de comparaison, un produit présentant les mêmes caractéristiques mais indexé à l'indice EURO STOXX 50® aurait un objectif de gain inférieur. Le rendement plus important de M Ambition 6 n'est possible qu'en raison d'un risque de perte en capital également plus important.

• Durée exacte de l'investissement non connue à l'avance : elle peut varier de 2 semestres à 24 semestres.

• Risque de crédit : l'investisseur est exposé à l'éventualité d'une faillite ou d'un défaut de paiement de l'Émetteur ainsi qu'au risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule, qui induit un risque sur le remboursement. La capacité de l'Émetteur et du Garant de la formule à rembourser les créanciers de l'Émetteur en cas de faillite ou de défaut de paiement de ce dernier peut être appréciée par les notations attribuées par les agences de notation financière. Ces notations, qui peuvent être modifiées à tout moment, ne sauraient constituer un argument à la souscription du produit.

• Forte variabilité du montant remboursé à l'échéance : il est très sensible à une faible variation de l'Indice autour du seuil de perte en capital, soit 50 % de baisse par rapport à son niveau initial à la Date de Constatation Finale.

À qui puis-je m’adresser si j’ai d’autres questions ?

Nos conseillers sont disponibles du lundi au vendredi de 9h à 19h, jusqu'à 17h le samedi, par téléphone au 01 47 20 33 00 (service et appel gratuits), chat, e-mail (

*Objectif de gain annuel en contrepartie d'un risque de perte en capital.

Objectifs de gain - Frais : les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque de perte en capital, non mesurable a priori.

**100 % de nos produits de gamme remboursés ont délivré un gain annuel moyen compris entre 4 % et 11 %. Gain annuel moyen constaté sur la base de 19 produits structurés remboursés (produits de gamme Meilleurtaux Placement). Les gains sont exprimés hors frais de gestion des contrats. Les performances passées ne préjugent pas des performances futures.

Vous êtes sur le point d'acheter un produit qui n'est pas simple et qui peut être difficile à comprendre.

M Ambition 6 s’inscrit dans le cadre d'une diversification d'un portefeuille financier et n’est pas destiné à en constituer la totalité.

Le support M Ambition 6 présente un risque de perte partielle ou totale en capital en cours de vie et à l'échéance. Il est émis par BNP Paribas Issuance B.V. (véhicule d'émission dédié de droit néerlandais).

L’investisseur est soumis au risque de défaut, de faillite ou de mise en résolution de l'émetteur et du garant de la formule.

L’investisseur prend un risque de perte en capital non mesurable a priori si les titres de créance de l'Emetteur et du Garant sont revendus avant la date d’échéance ou de remboursement automatique anticipé.

Les produits structurés présentent un risque de perte en capital partielle ou totale et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d'échéance du produit. Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance.

Les investisseurs ne sont pas protégés contre l'effet de l'inflation dans le temps. Le rendement réel du produit corrigé de l'inflation peut par conséquent être négatif.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.

Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. L'investissement portant sur des supports en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.

Facteurs de risque :

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Les investisseurs sont invités à lire attentivement la documentation juridique du produit telle que renseignée dans la section « Facteurs de Risques » de la Brochure commerciale avant tout investissement dans ce produit. Les risques présentés ci-dessous ne sont pas exhaustifs.

Risque lié au sous-jacent : le mécanisme de remboursement est lié à l'évolution du niveau de l'Indice et donc à l'évolution du marché actions européen.

Risque découlant de la nature du produit : en cas de revente du produit avant l'échéance ou, selon le cas, à la Date de Remboursement Anticipé Automatique, alors que les conditions de remboursement anticipé automatique ne sont pas remplies, il est impossible de mesurer a priori le gain ou la perte possibles, le prix pratiqué dépendant alors des conditions de marché en vigueur. Si le cadre d'investissement du produit est un contrat d'assurance-vie ou de capitalisation, le dénouement (notamment par rachat ou décès de l'assuré), l'arbitrage ou le rachat partiel de celui-ci peuvent entraîner le désinvestissement des unités de compte adossées aux titres avant leur Date d'Échéance. Ainsi, le montant remboursé pourra être très différent (inférieur ou supérieur) du montant résultant de l'application de la formule annoncée. Il existe donc un risque de perte en capital partielle ou totale. Il est précisé que l'entreprise d'assurance, d'une part, l'Émetteur et le Garant de la formule, d'autre part, sont des entités juridiques indépendantes.

Risque de marché : le prix du produit en cours de vie évolue non seulement en fonction de la performance de l'Indice, mais aussi en fonction d'autres paramètres, notamment de sa volatilité, des taux d'intérêt et de la qualité de crédit de l'Émetteur et du Garant de la formule. Il peut connaître de fortes fluctuations, en particulier à l'approche de la Date de Constatation Finale⁽¹⁾, si l'Indice clôture aux alentours de 50 % de baisse par rapport à son niveau initial. Les fluctuations du prix du produit en cours de vie sont également plus importantes en cas de baisse des marchés en raison de la méthode de prélèvement forfaitaire en points.

Risque de liquidité : certaines conditions exceptionnelles de marché peuvent rendre difficile, voire impossible, la revente du produit en cours de vie.

Risque de crédit : l'investisseur est exposé à une dégradation de la qualité de crédit de l'Émetteur et du Garant de la formule et supporte le risque de défaut de paiement et de faillite de l'Émetteur ainsi que le risque de défaut de paiement, de faillite et de mise en résolution du Garant de la formule. Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine du Garant de la formule, l'investisseur est susceptible de ne pas recouvrer, le cas échéant, la totalité ou partie du montant qui est dû par le Garant de la formule au titre de sa garantie ou l'investisseur peut être susceptible de recevoir, le cas échéant, tout autre instrument financier émis par le Garant de la formule (ou toute autre entité) en remplacement du montant qui est dû au titre des titres de créance émis par l'Émetteur.

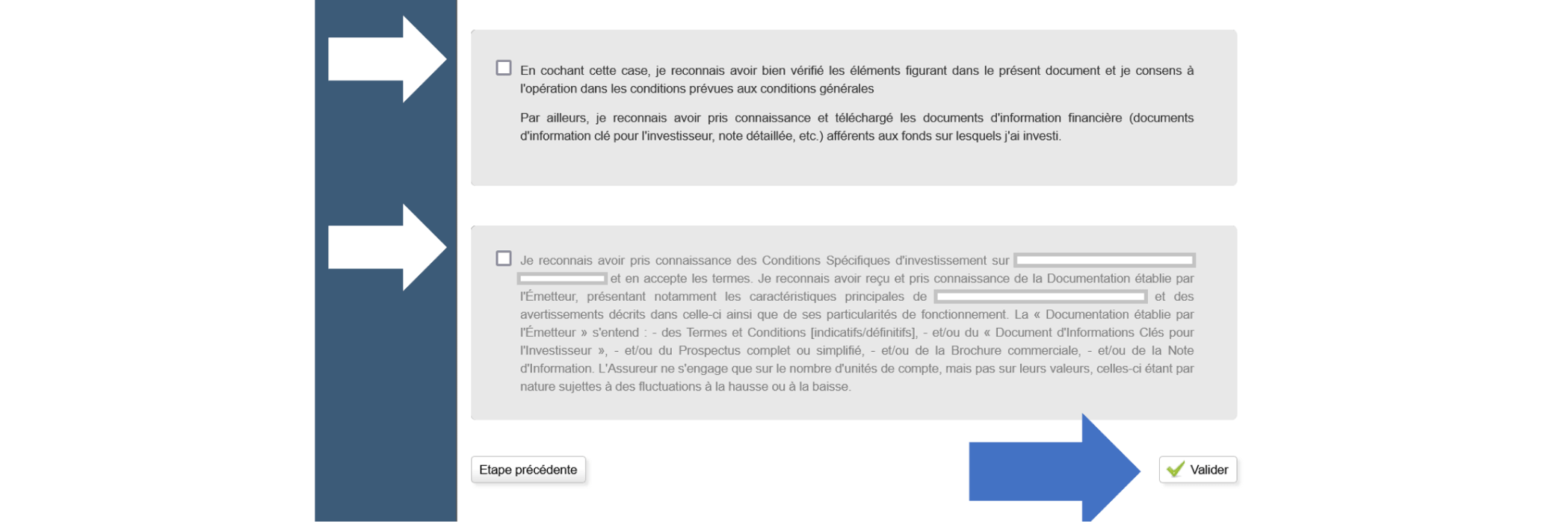

La documentation juridique des titres de créance est composée : (a) du Prospectus de base de l'Émetteur, dénommé « Base Prospectus for the Issue of Unsubordinated Notes », daté du 30 mai 2024 et approuvé par l'Autorité des marchés financiers (AMF) sous le numéro 24-183 et (b) de ses Suppléments éventuels, disponibles sur https://rates-globalmarkets.bnpparibas.com/gm/Public/LegalDocs.aspx, ainsi que (c) des Conditions définitives de l'émission (« Final Terms »), datées du 15 août 2024 et (d) du Résumé spécifique lié à l'émission (« Issue-Specific Summary »), disponibles sur https://eqdpo.bnpparibas.com/FR001400RUF0. La documentation juridique est également disponible sur demande auprès du distributeur et sur le site de l'AMF www.amf-france.org. L'approbation du Prospectus de base par l'AMF ne doit pas être considérée comme un avis favorable de sa part quant à la qualité des titres de créance. Le Document d'informations clés est disponible sur https://kid.bnpparibas.com/FR001400RUF0-FR.pdf. En cas d'incohérence entre ce document à caractère promotionnel et la documentation juridique des titres de créance, cette dernière prévaudra.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.

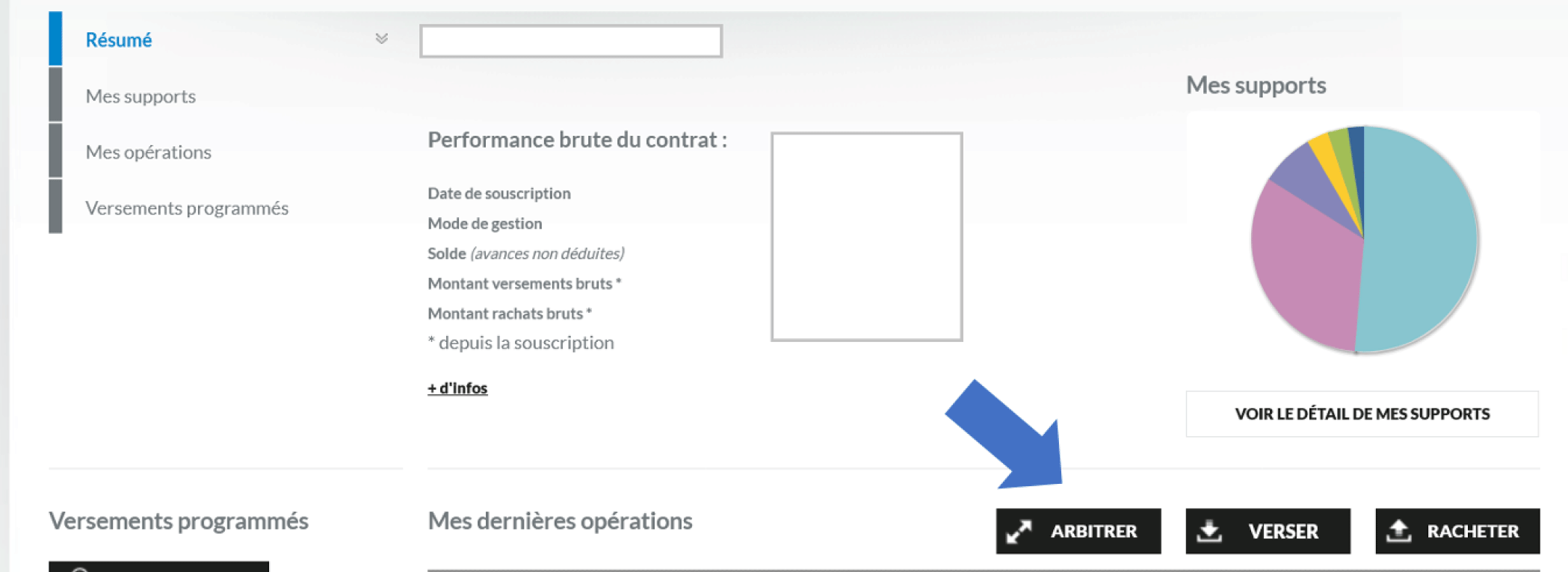

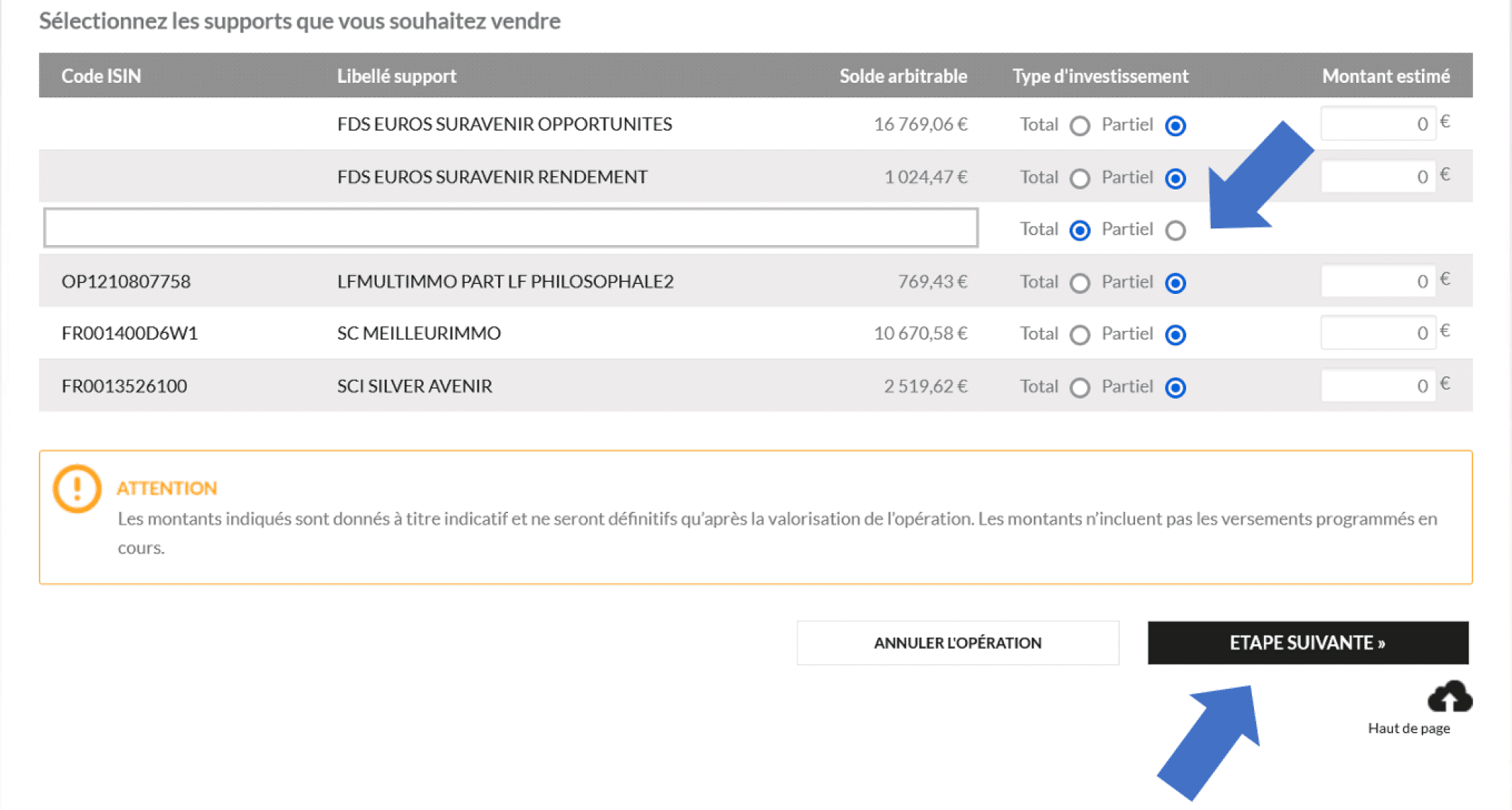

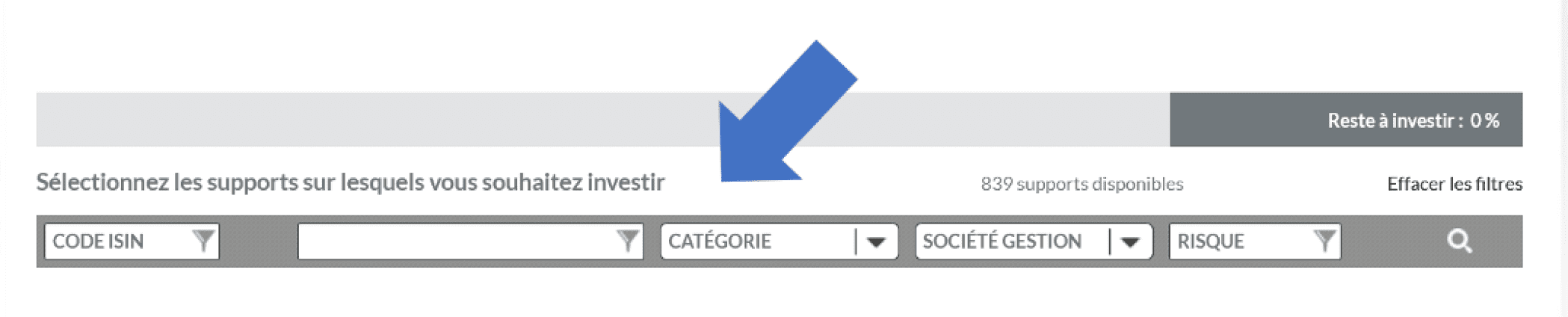

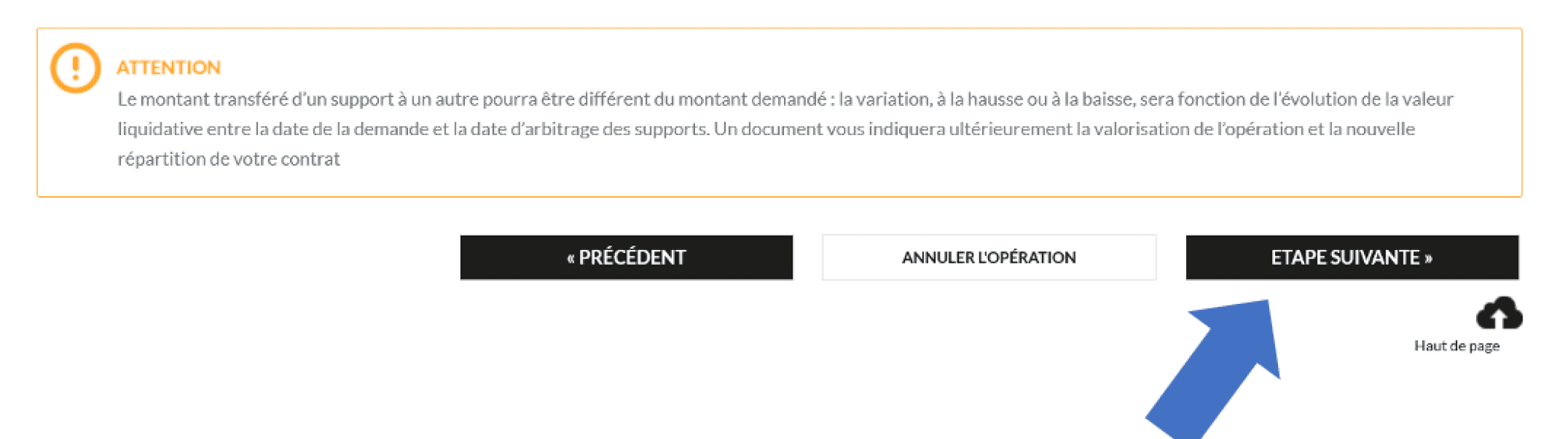

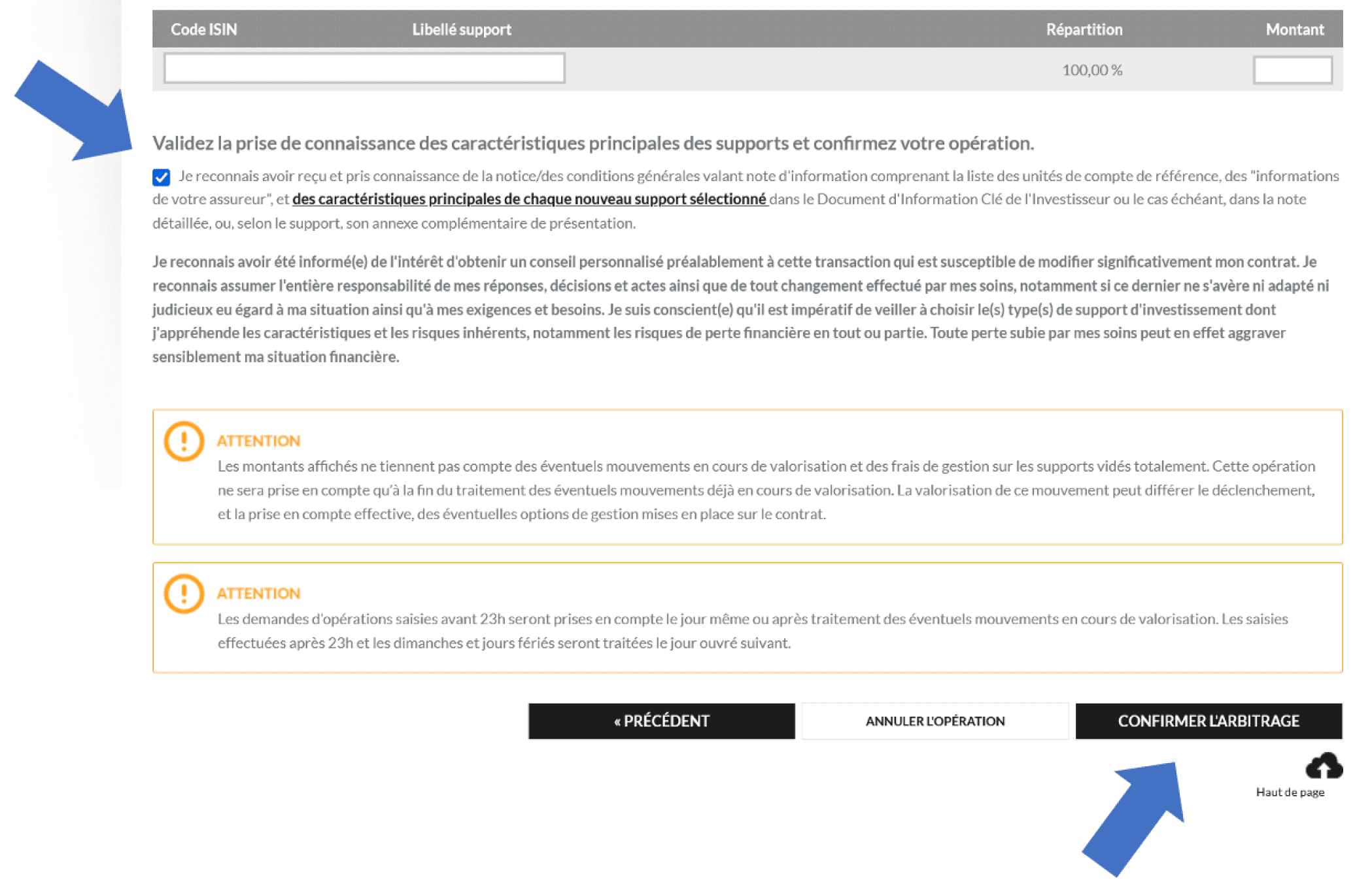

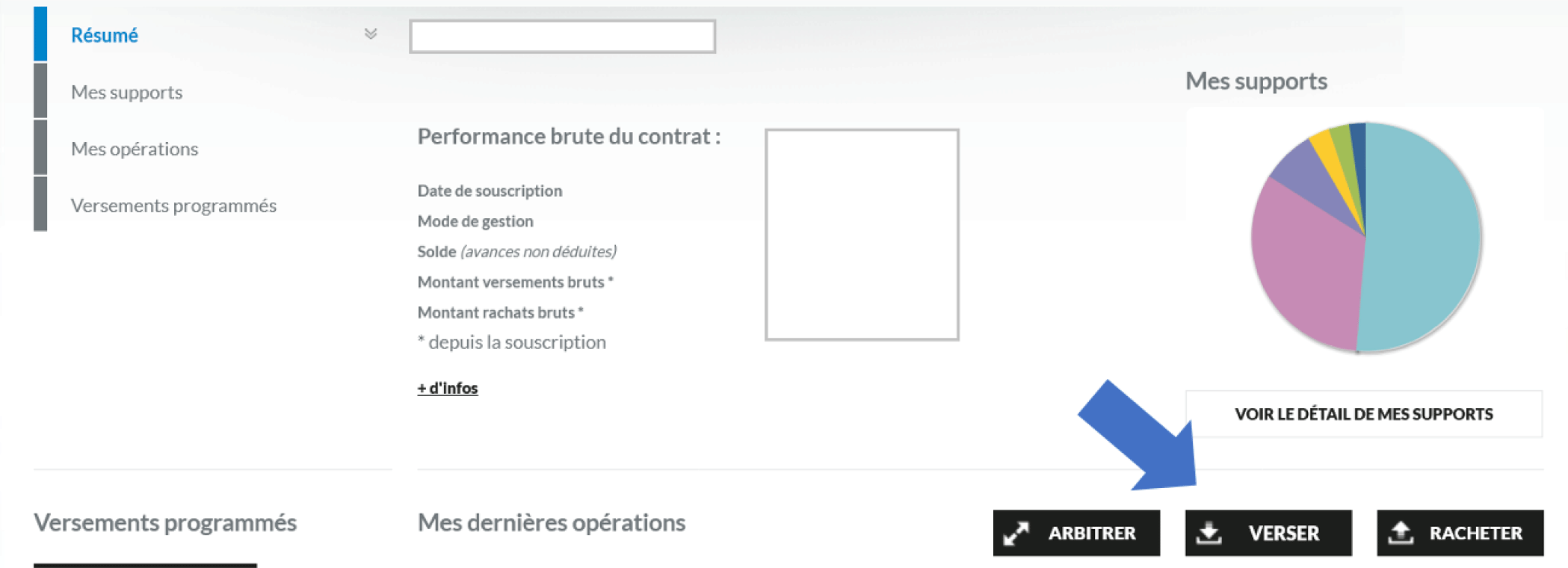

Quel type d’actions souhaitez-vous faire ?

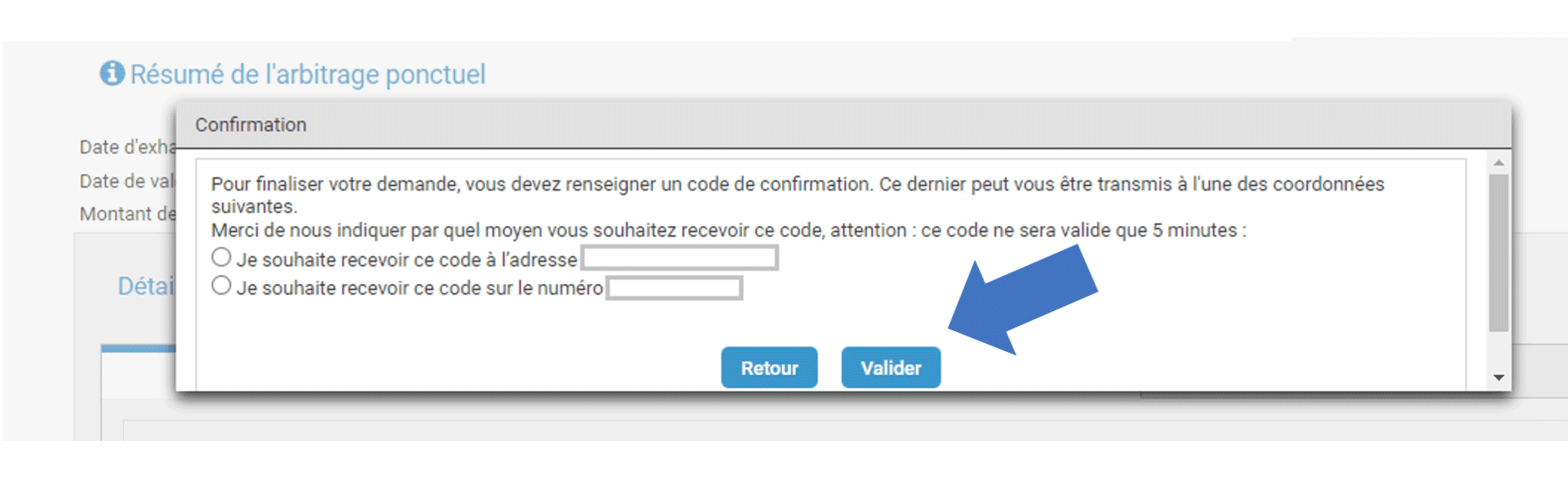

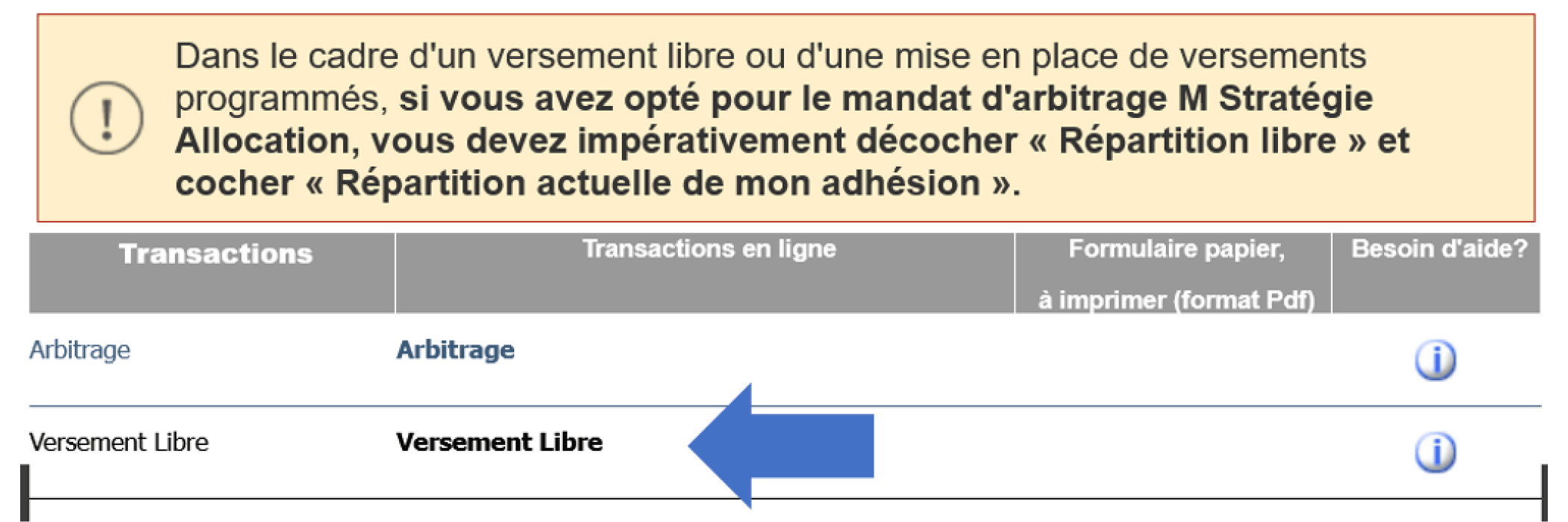

Voici les étapes pour faire votre arbitrage

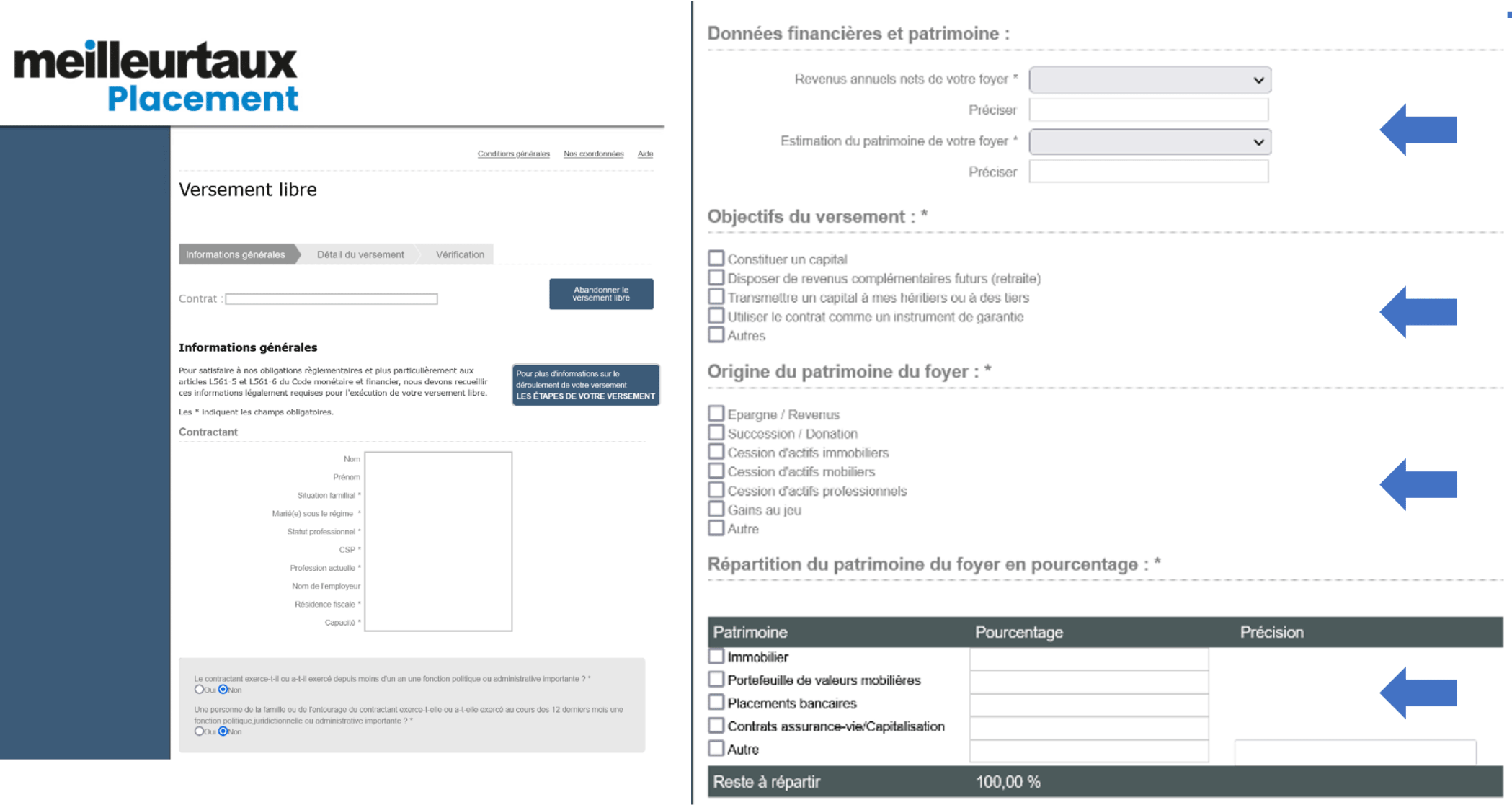

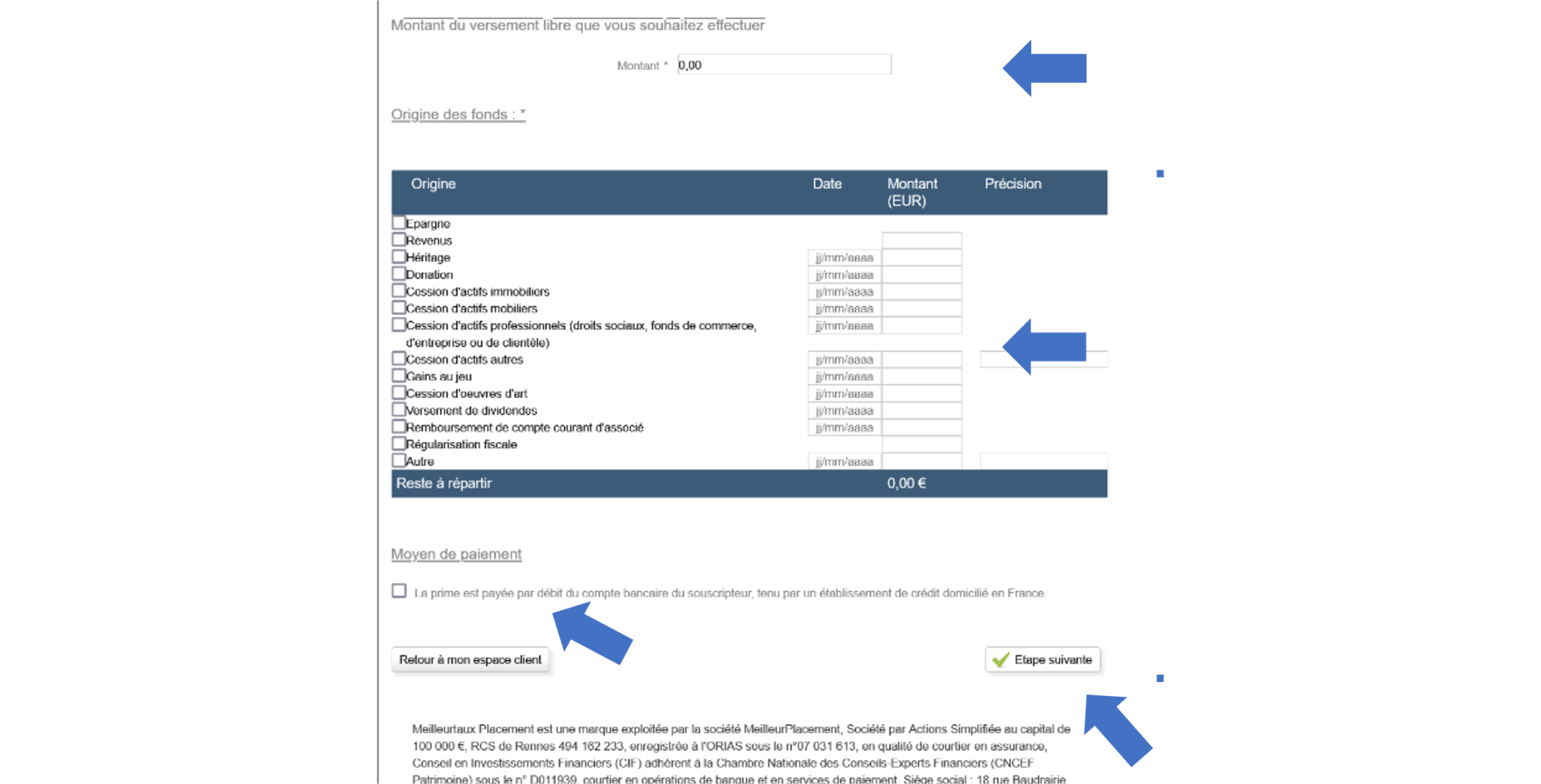

Voici les étapes pour faire votre versement

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

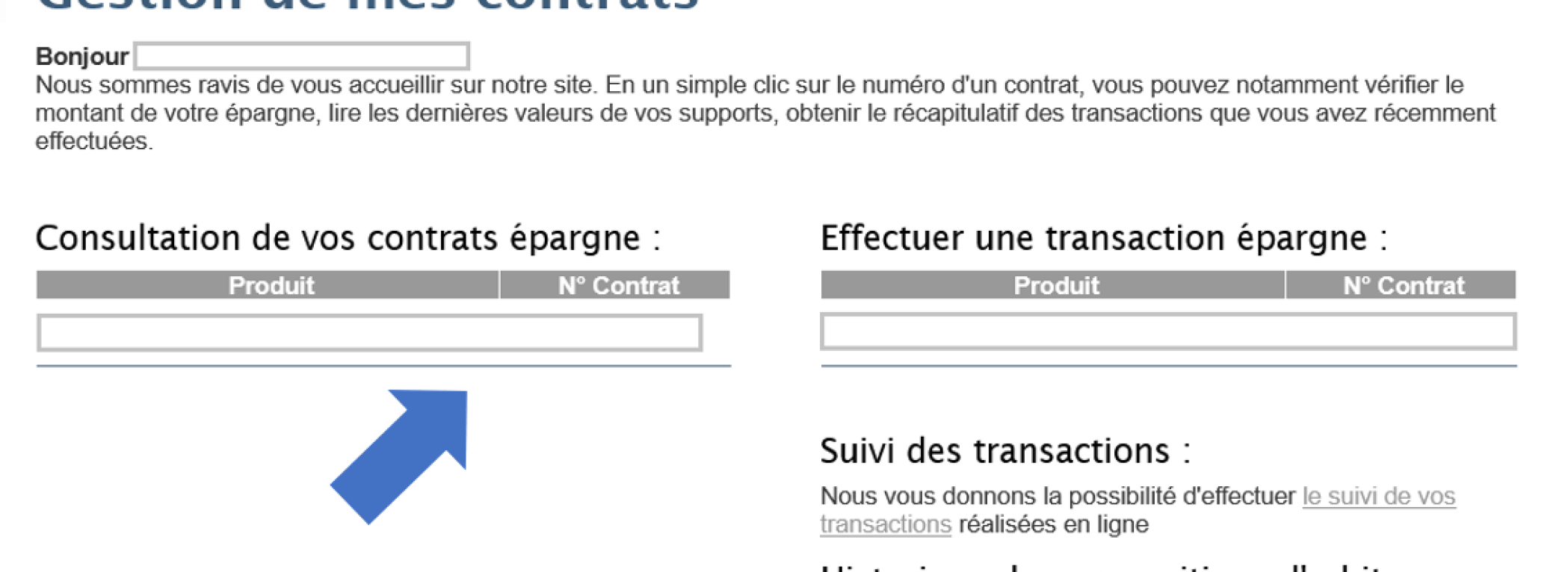

Connectez-vous à votre espace client : https://www.previ-direct.com/web/eclient-meilleurtauxplacement/accueil

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://www.previ-direct.com/web/eclient-meilleurtauxplacement/accueil

Quel type d’actions souhaitez-vous faire ?

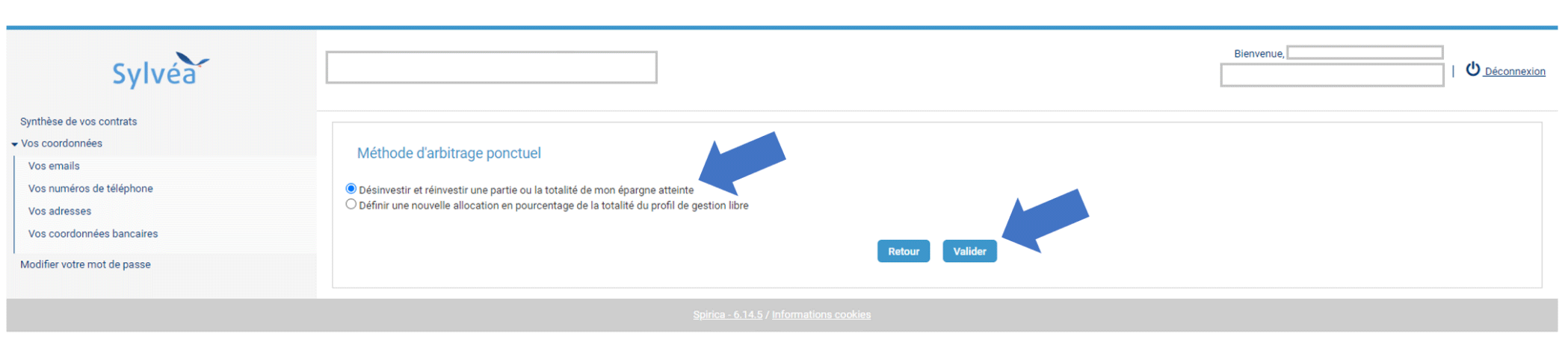

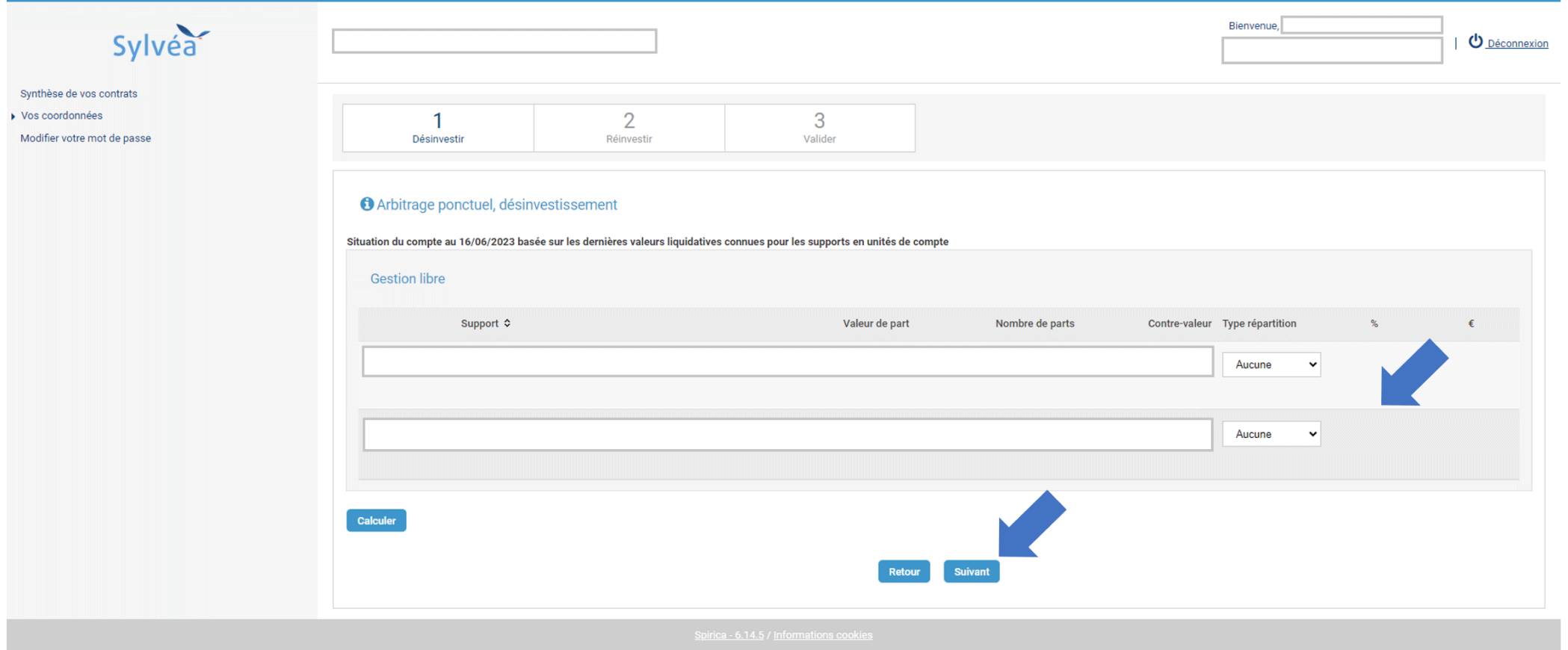

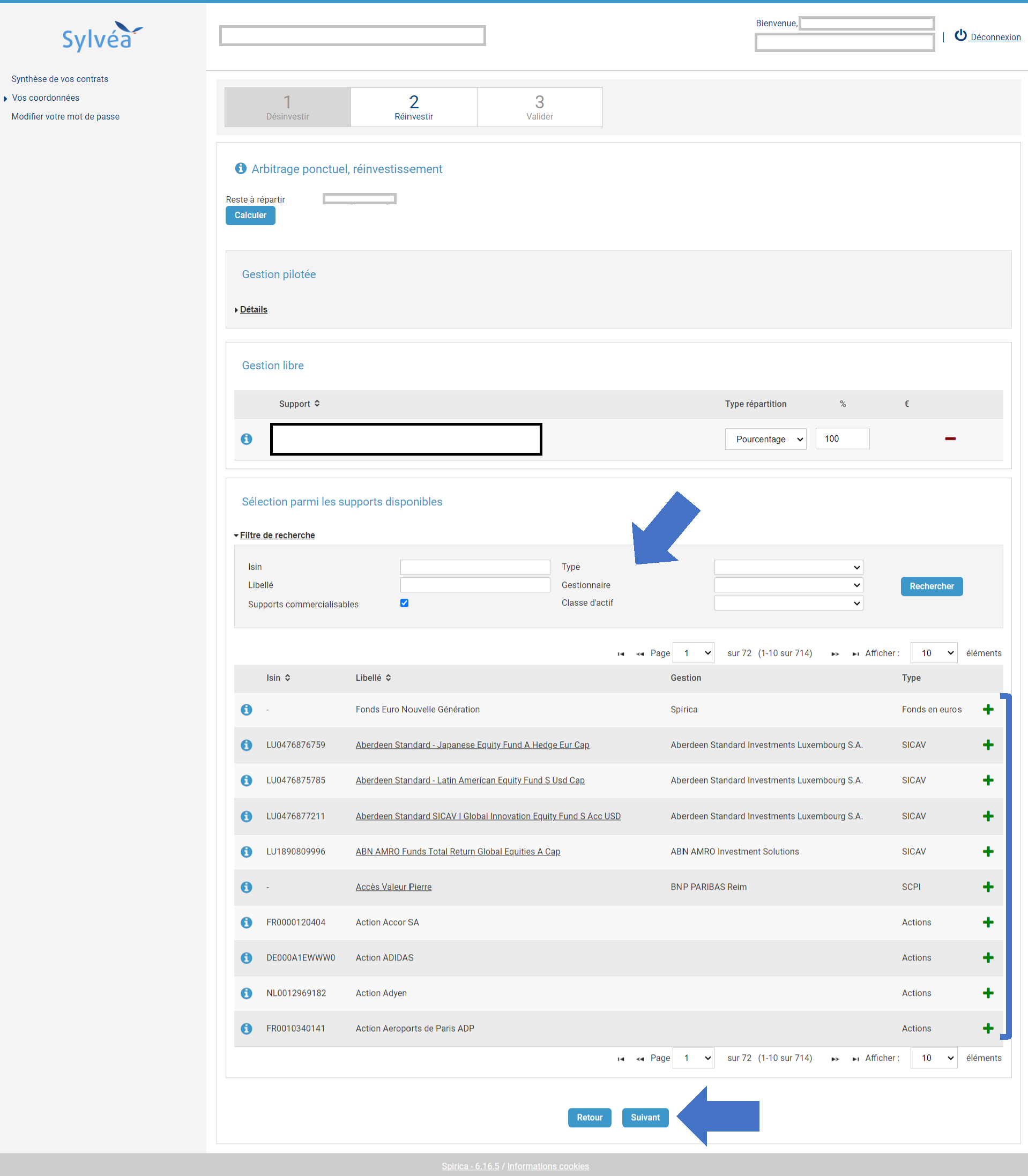

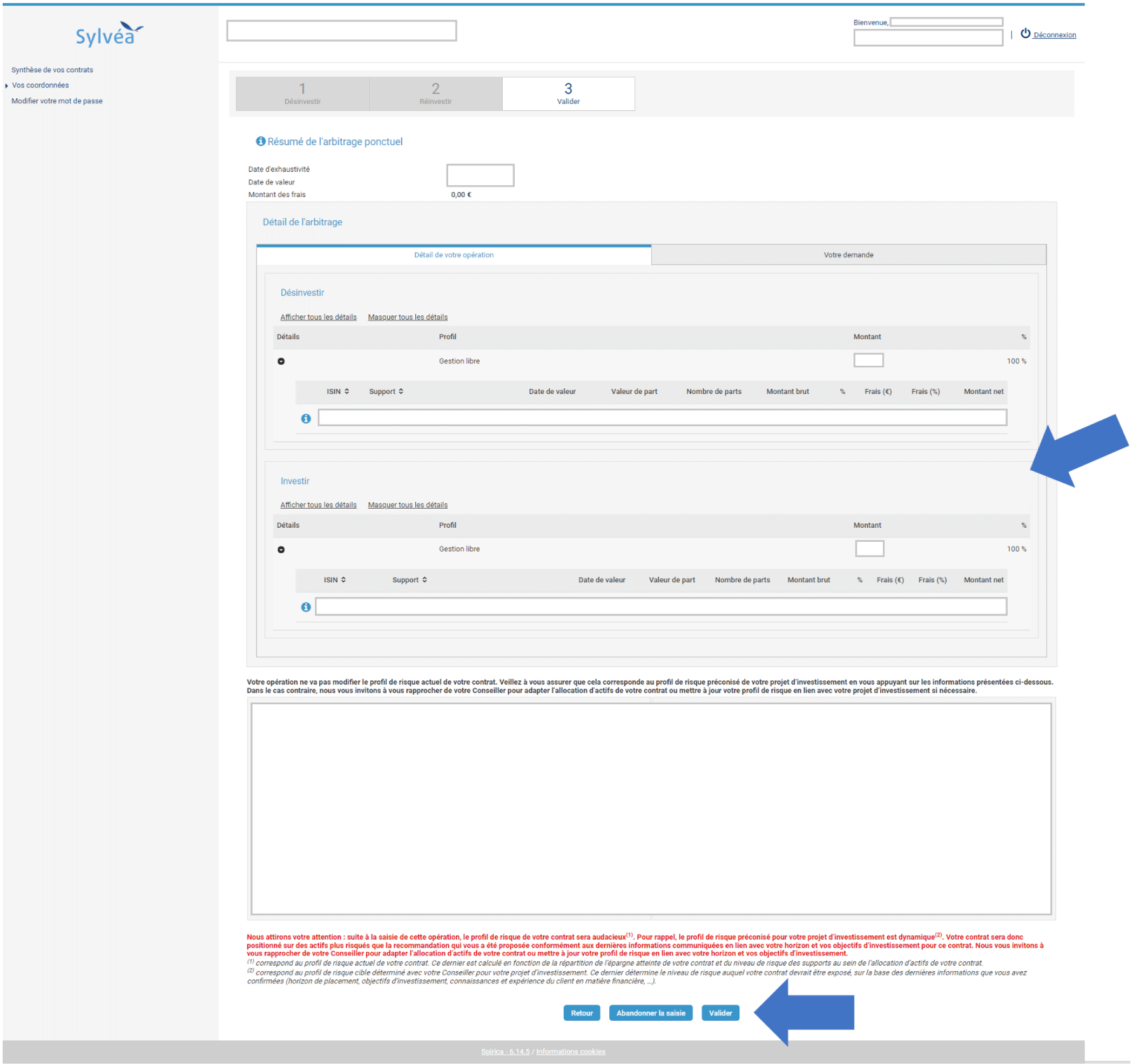

Voici les étapes pour faire votre arbitrage

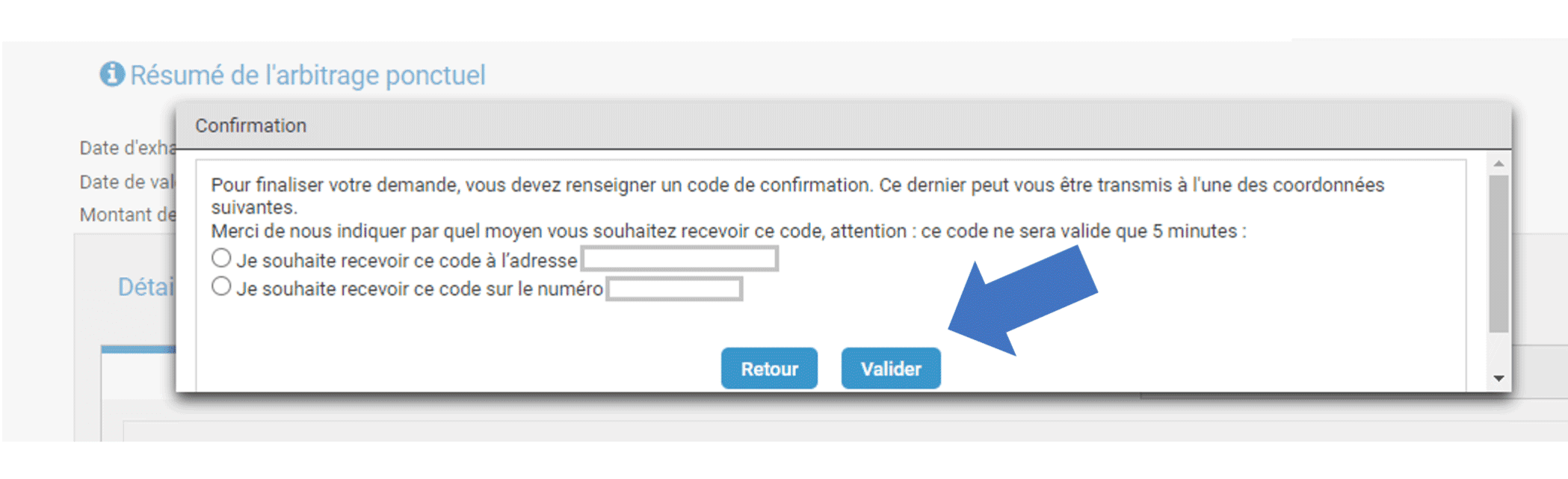

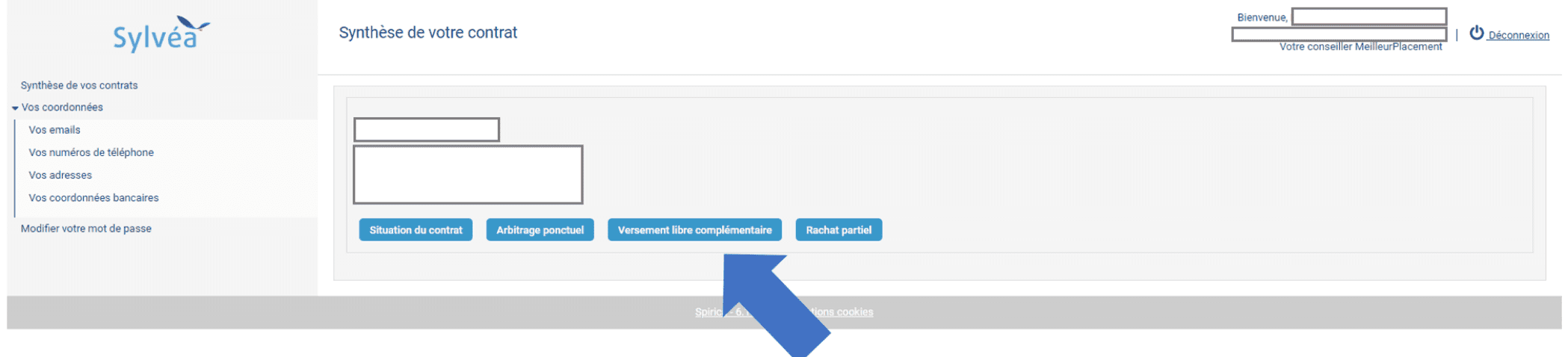

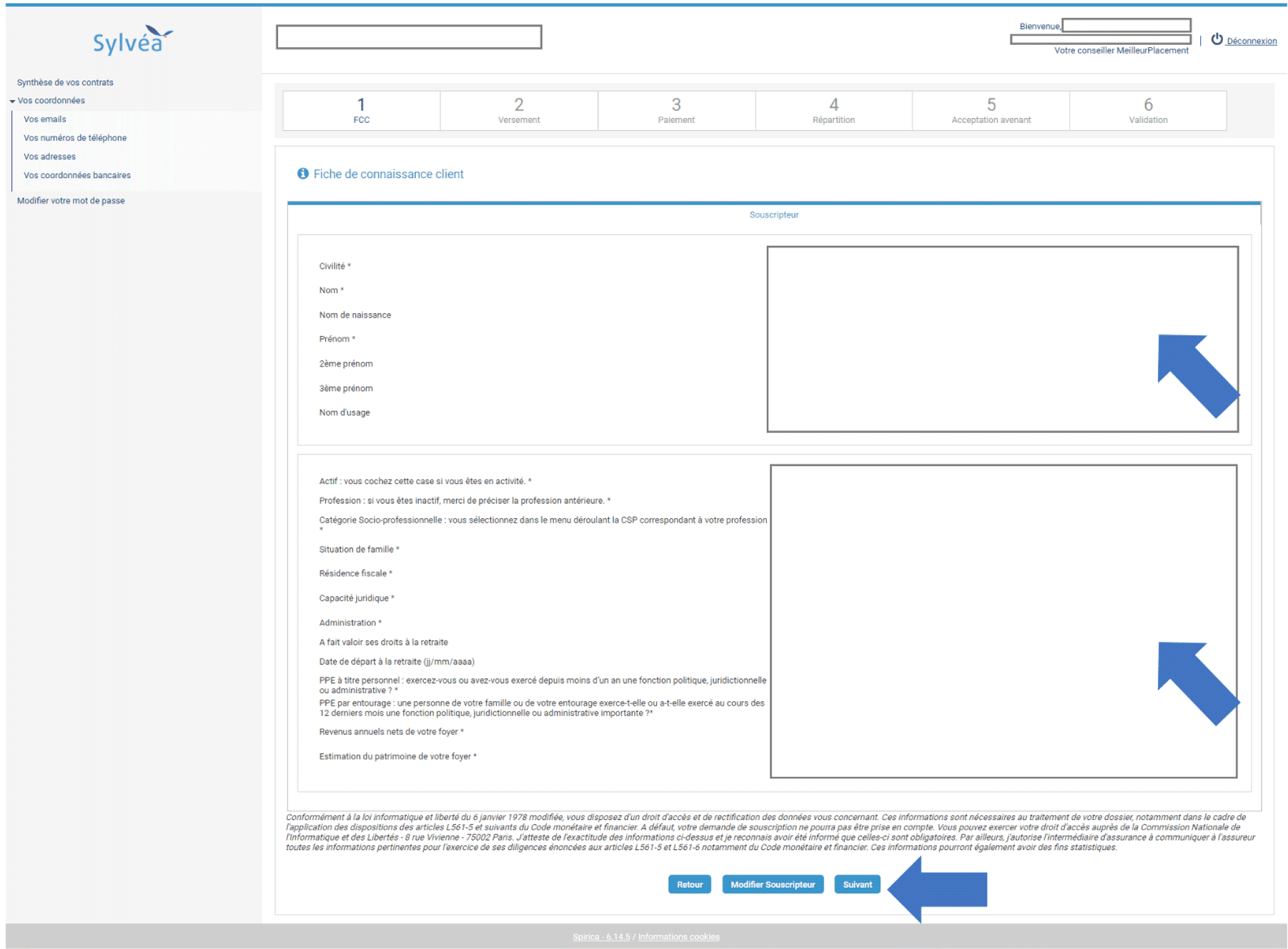

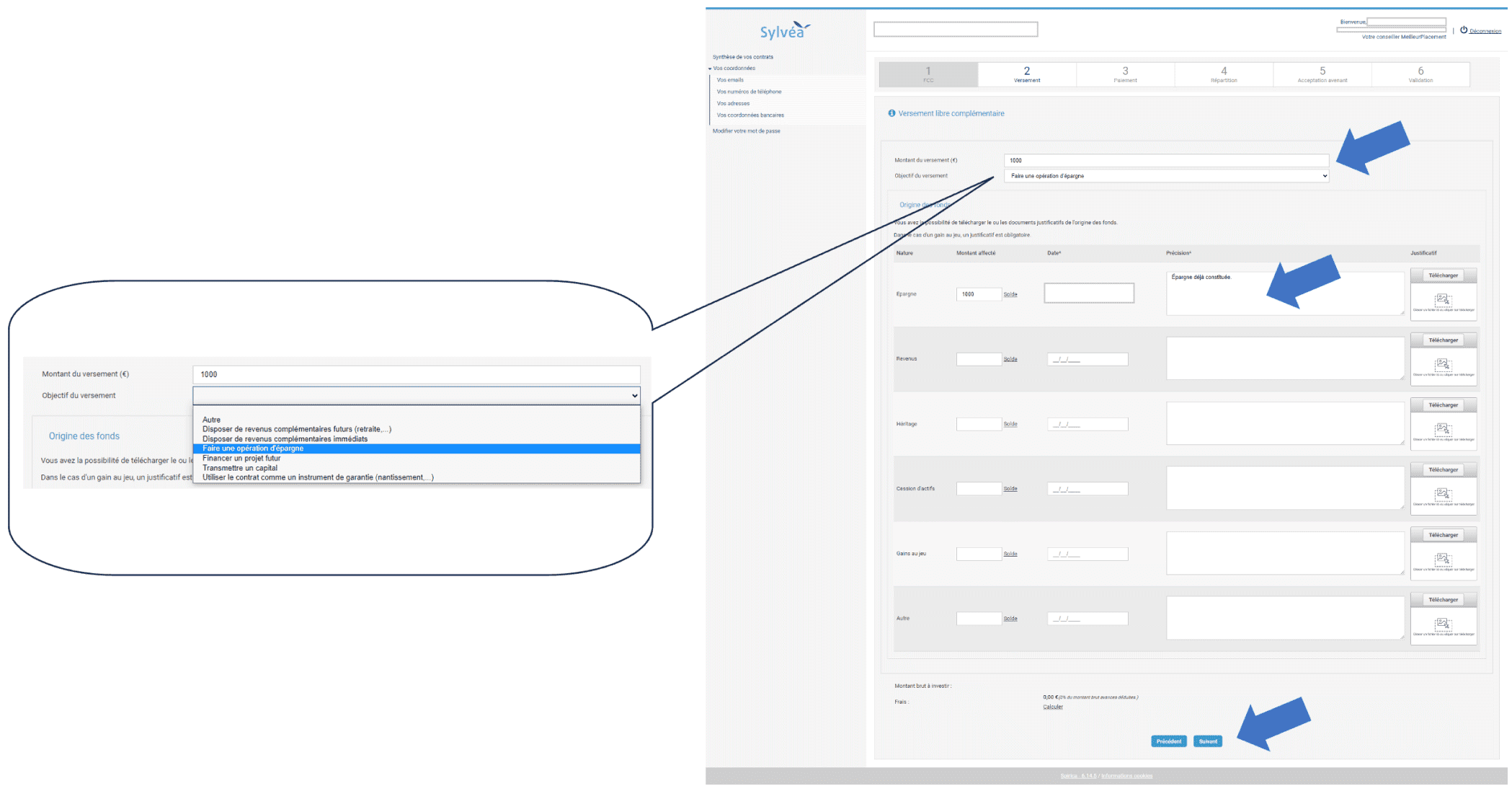

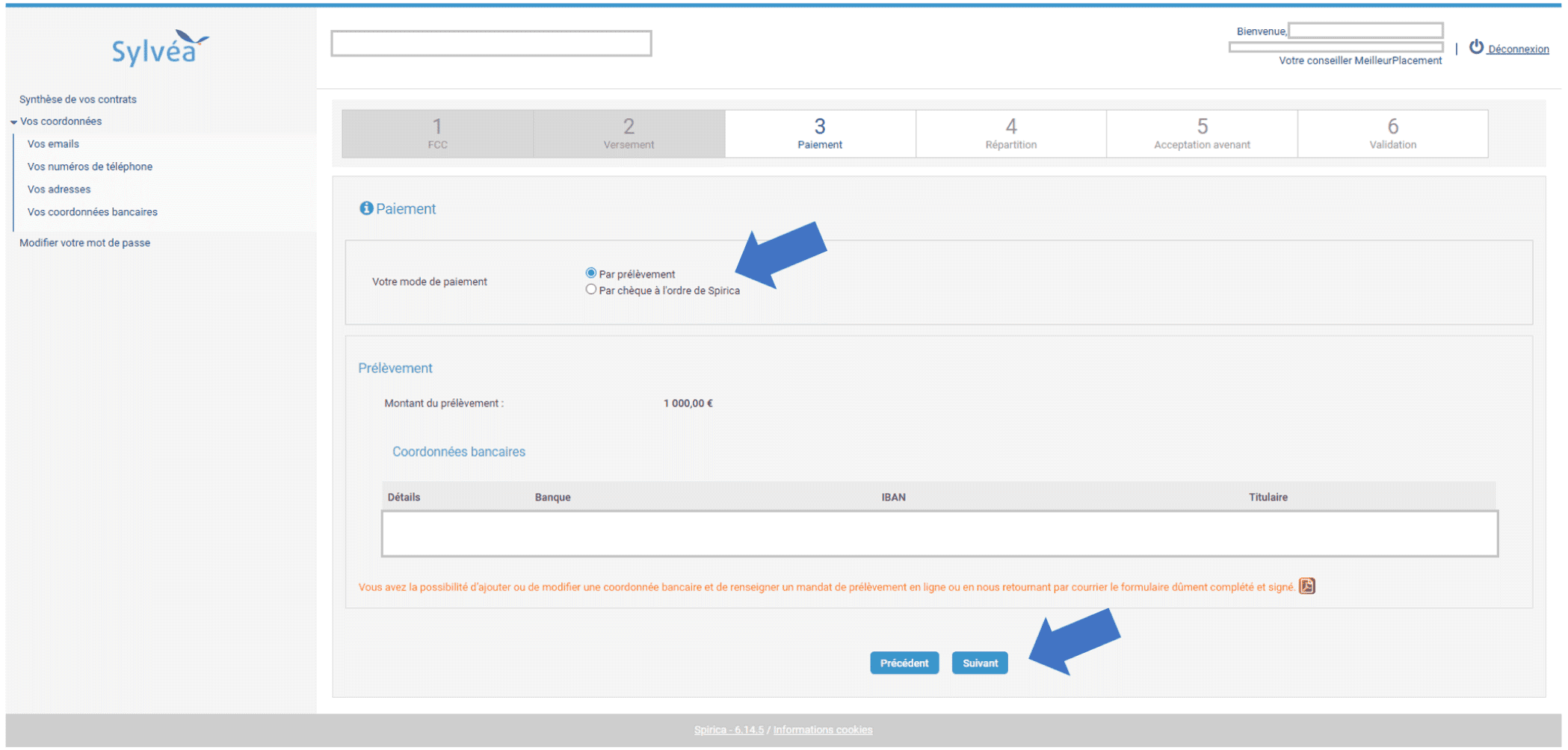

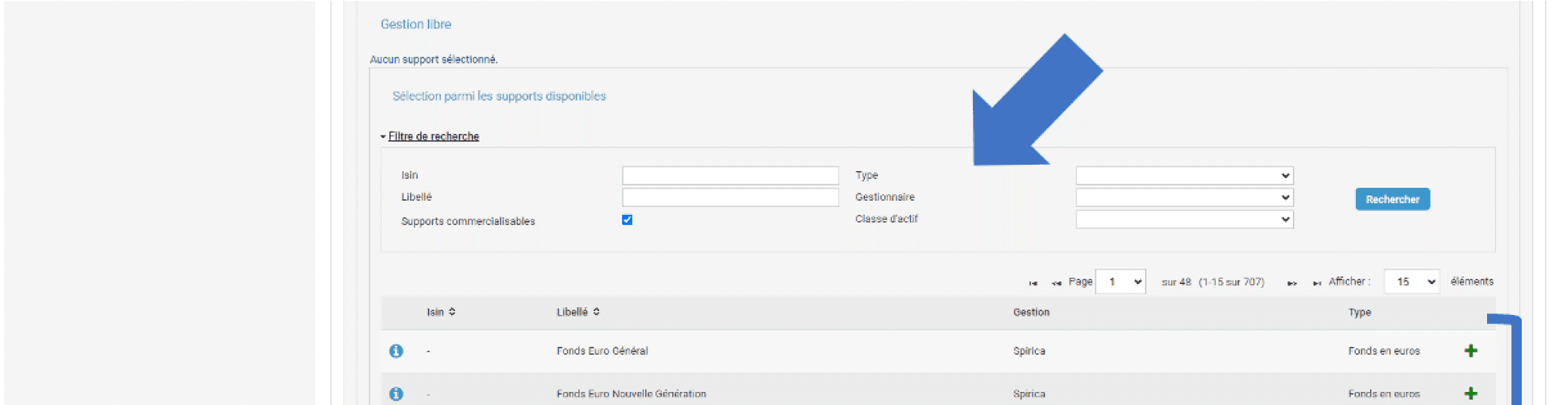

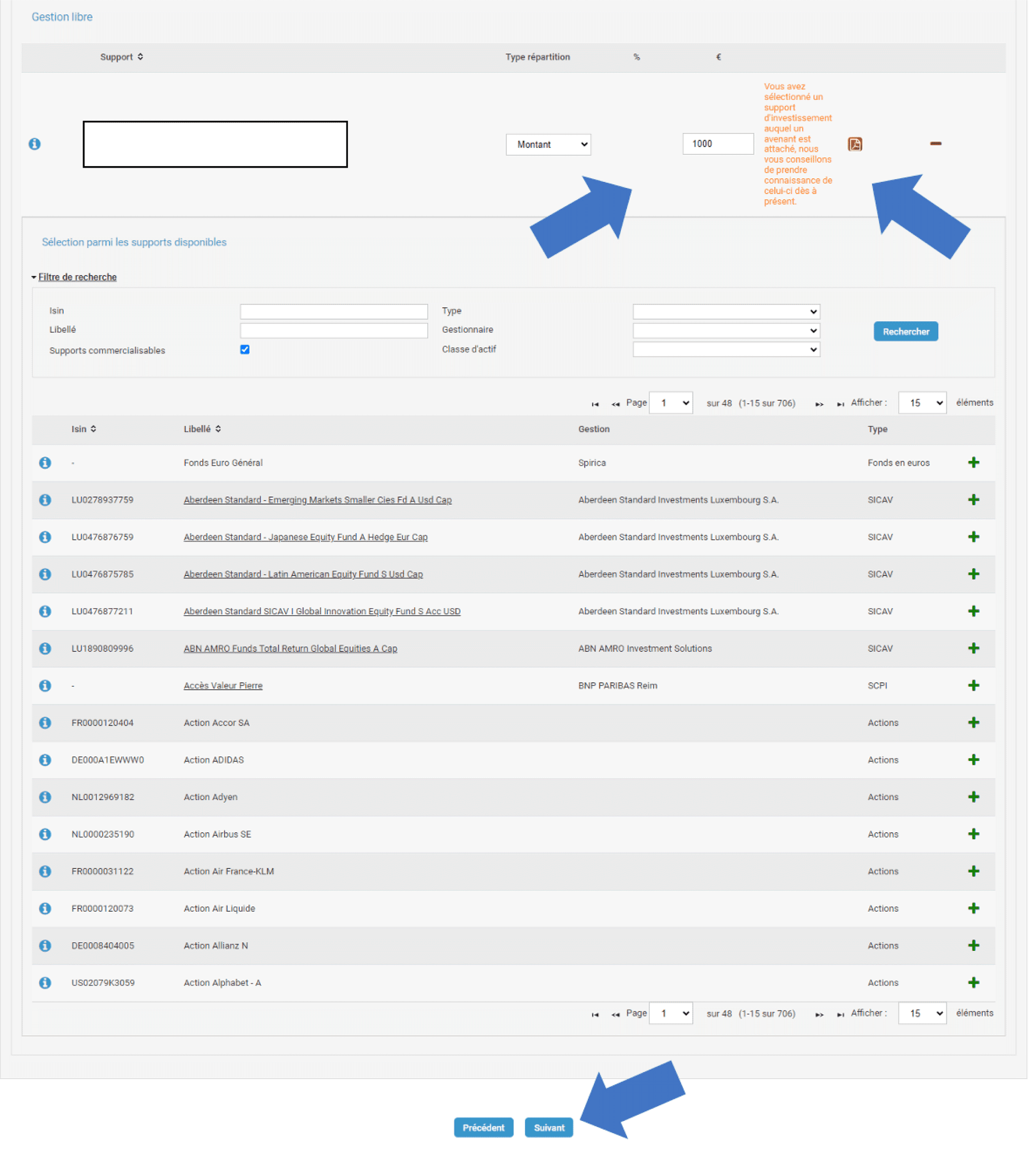

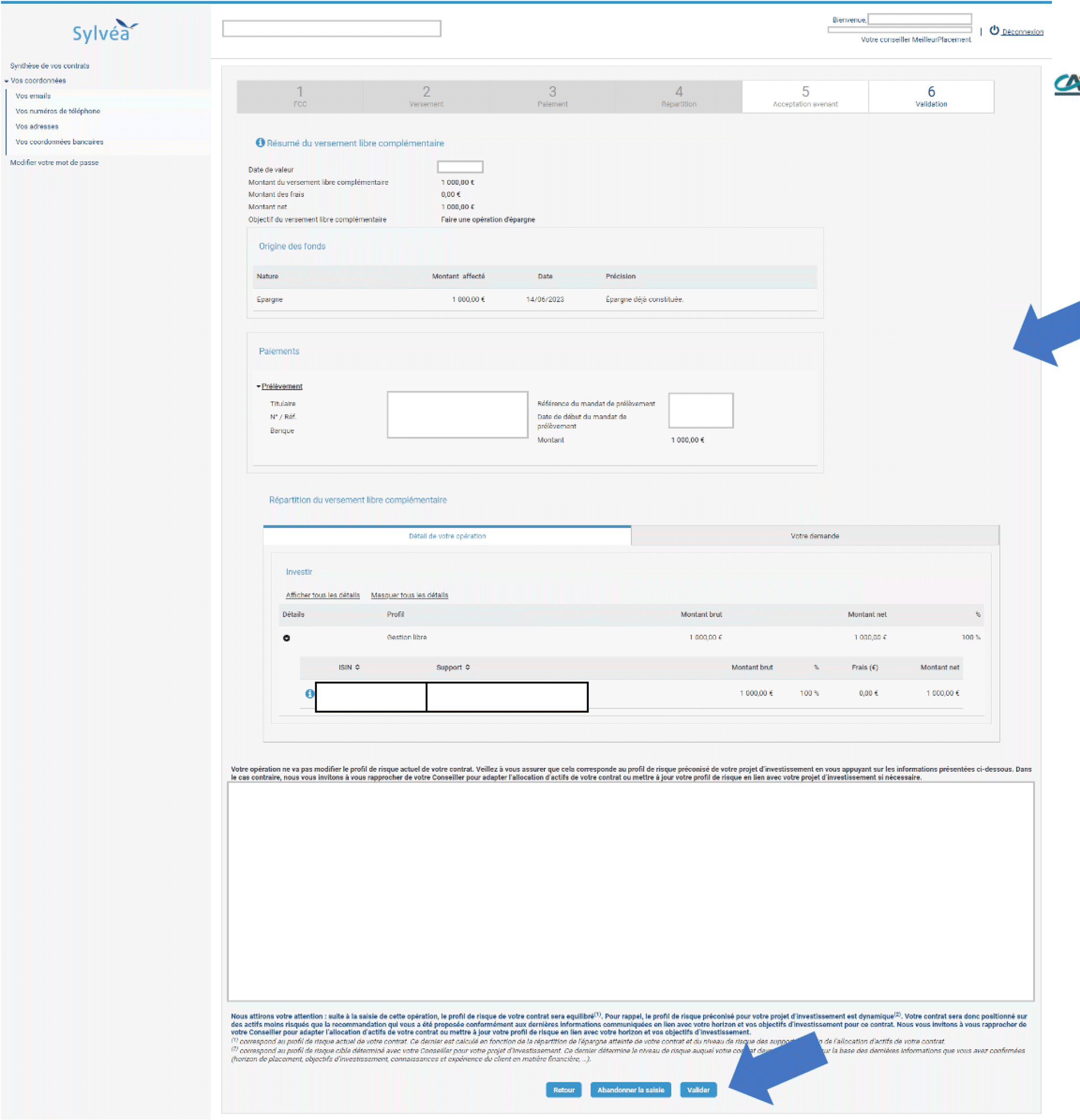

Connectez-vous à votre espace client : https://www.sylvea.fr/securite/login.xhtml

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://www.sylvea.fr/securite/login.xhtml

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

Connectez-vous à votre espace client : https://generali.placement.meilleurtaux.com/

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://generali.placement.meilleurtaux.com/

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

Voici les étapes pour faire votre versement