01 47 20 33 00

Appel gratuit

Appel gratuit

M Équilibre 2 : 6%/an*

Promesse de rendement et garantie en capital.

Caractéristiques clés

M Équilibre 2

Isin : FR1459AB3237

Émetteur : Goldman Sachs

Produit structuré

M Équilibre 2

6%*

par an

Souscription ouverte jusqu'au 27 août 2024, sous réserve de clôture anticipée

Scénarii possibles

Scénario 1

Mécanisme de versement des coupons :

En année 1 : l’investisseur reçoit un coupon garanti de 6 %*.

Des années 2 à 12 : Si le « Taux d’intérêt 10 ans » est inférieur ou égal à 3,20 %, l’investisseur reçoit un coupon de 6 %*. Sinon, aucun coupon n'est versé.

Scénario 2

Remboursement anticipé du capital :

Chaque année, de la fin de l'année 1 à la fin de l'année 11, le produit peut être remboursé par anticipation, avec le remboursement du capital investi* plus le coupon de 6 %* versé au titre de l’année écoulée, si le « Taux d’intérêt 10 ans » est inférieur ou égal à 2,40 %.

Sinon, le produit continue.

Scénario 3

Si le produit va jusqu’à son échéance (12 ans) :

Un coupon de 6 %* est versé au titre de la dernière année si le « Taux d'intérêt 10 ans » est inférieur ou égal à 3,20 %.

Remboursement du capital investi* quel que soit le niveau du « Taux d'intérêt 10 ans ».

Notre expertise pour vos placements

Nos clients en parlent

Découvrez pourquoi ils nous ont confié leurs investissements.

Toujours à l'écoute et de bon conseil, Mathieu et un très conseillé

Pil

22/07/2026 - Date d'expérience : 21/07/2026

Conseiller à l'écoute disponible et surtout professionnel

Matthieu

20/07/2026 - Date d'expérience : 18/07/2026

J'adore la newsletter de Marc Fiorandino quotidienne et je lui fais confiance

JM

20/07/2026 - Date d'expérience : 20/07/2026

conseillers réactifs et professionnels avec un bon accompagnement

YVES

20/07/2026 - Date d'expérience : 20/07/2026

Rien à dire.

Sonia

18/07/2026 - Date d'expérience : 18/07/2026

rapidite et efficacite

duriez

17/07/2026 - Date d'expérience : 07/07/2026

Operation simple et claire

Dany

16/07/2026 - Date d'expérience : 16/07/2026

Beaucoup de choix de placements. Interlocuteurs apportant des réponses précises.

Huguette

16/07/2026 - Date d'expérience : 16/07/2026

Votre meilleur atout ; Laurene !

luis

15/07/2026 - Date d'expérience : 15/07/2026

Site web relativement simple et efficace Service client par tél impeccable

Thierry

14/07/2026 - Date d'expérience : 14/07/2026

Réponses à vos questions

Qu’est-ce qu’un produit structuré ?

Les produits structurés sont des produits financiers qui mettent en portefeuille plusieurs actifs financiers dont la performance dépend d’un sous-jacent action, obligation... Le rendement du produit est défini selon une formule mathématique connue lors de la souscription. Ces produits complexes permettent d'offrir une protection partielle / totale du capital de l’investisseur, en contrepartie d’un risque de perte en capital partielle ou totale.

Chaque produit structuré dispose de ses propres caractéristiques (émetteur, sous-jacent, coupons, barrière de protection…).

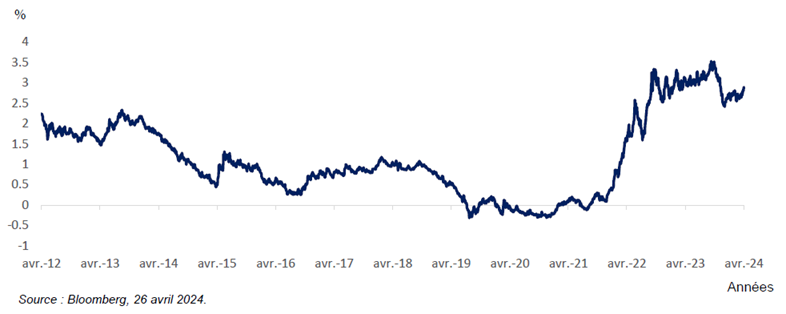

Quel est l'indice suivi par M Équilibre 2 ?

Le « Taux d'intérêt 10 ans » utilisé est le « Taux EUR CMS 10 ans ». Il correspond à une date donnée au taux de référence pour les opérations d’échanges sur taux d’intérêt en zone euro, pour une maturité de 10 ans.

Pour plus de détails sur le taux d’intérêt maturité 10 ans : cliquez ici

Evolution du "taux d'intérêt 10 ans" du 26/04/2012 au 26/04/2024 :

Les niveaux passés ne sont pas un indicateur fiable des niveaux futurs. Les éléments du présent document relatifs aux données de marchés sont fournis sur la base de données constatées à un moment précis et qui sont susceptibles de varier.

Puis-je continuer mon investissement jusqu'à la durée de mon choix ?

Non, si les conditions de remboursement sont réunies, le produit est automatiquement remboursé au sein de votre contrat, sur le fonds en euros ou un fonds monétaire (variable selon les assureurs). Il ne sera pas possible de conserver sa position sur le support M Équilibre 2.

Une sortie anticipée à l'initiative de l'investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d'intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entrainer un risque de perte en capital partielle ou totale. Le produit est proposé comme actif représentatif d’une unité de compte dans le cadre de contrats d’assurance-vie ou de capitalisation. L’investisseur est alors soumis à un risque de perte de valeur du capital investi en cas de rachat, d’arbitrage ou de dénouement par décès avant l’échéance.

Quelles sont les dates de constatation pour M Équilibre 2 ?

Date de versement du coupon inconditionnel : 01/09/2025.

Dates de constatation annuelle du versement du coupon conditionnel : à partir du 24/08/2026 (puis tous les 24 de chaque année ou le jour ouvré suivant si le 24 de chaque année n’est pas un jour ouvré).

Dates de versement du coupon conditionnel : le 5 ème jour ouvré suivant la date de constatation annuelle correspondante.

Dates de constatation annuelle du remboursement automatique anticipé éventuelles : à partir du 25/08/2025 (puis tous les 24 de chaque année ou le jour ouvré suivant si le 24 de chaque année n’est pas un jour ouvré)

Dates de remboursement automatique anticipé éventuelles : le 5 ème jour ouvré suivant la date de constatation annuelle correspondante.

Date de Constatation Finale : 25/08/2036 (année 12).

Comment souscrire à M Équilibre 2 ?

Si vous ne vous détenez pas de contrat d'assurance vie, il vous suffit d'ouvrir un contrat d'assurance vie Meilleurtaux Liberté Vie et d'investir dans M Équilibre 2 .

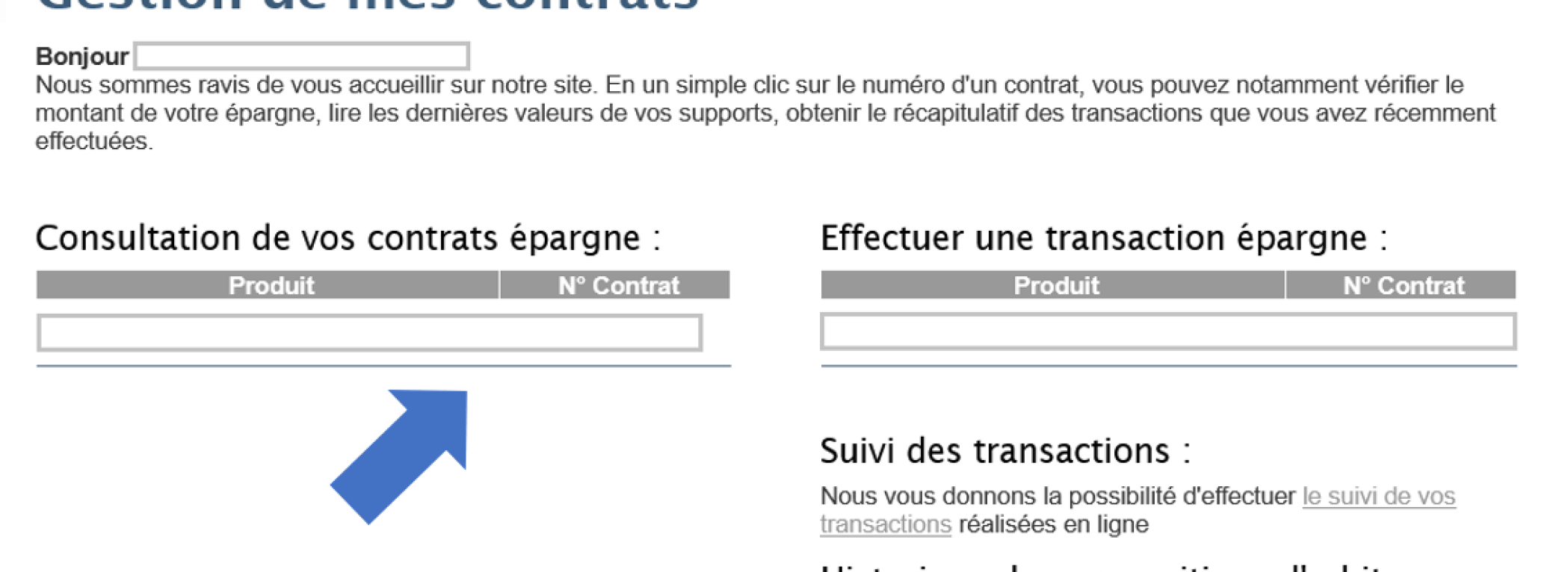

Si vous détenez déjà un contrat d'assurance vie ou PER chez Meilleurtaux Placement, il suffit d'effectuer un versement ou un arbitrage sur ce support, c'est gratuit. Pour cela, connectez-vous à votre espace client assureur.

Je détiens déjà un contrat d’assurance vie ou un PER, comment souscrire ?

Si vous détenez déjà un contrat d'assurance vie ou PER, il suffit d'effectuer un versement ou un arbitrage sur ce support, c'est gratuit. Pour cela, connectez-vous à votre espace client.

Âge limite d’investissement recommandé par Meilleurtaux Placement : 68 ans révolus pour les hommes et 74 ans révolus pour les femmes, quel que soit votre profil de risque.

Quel est votre assureur ?

Meilleurtaux Liberté Vie

Meilleurtaux Liberté Capitalisation

Meilleurtaux Liberté PER

mes-placements Liberté

mes-placements Liberté Capitalisation

NetLife

NetLife 2

Arborescence Opportunités Capi

Version Absolue Capi 2

Spirica Capi

Spirica Capi 2

Epargne Evolution 2

Epargne Evolution

Meilleurtaux Placement Vie

Meilleurtaux Capitalisation

→ Uniquement en gestion libre

Suravenir PER

Meilleurtaux Vie

MonFinancier Liberté Vie

MonFinancier Liberté Capitalisation

mes-placements Avenir

mes-placements Avenir Capitalisation

mes-placements Retraite

mes-placements Retraite Capitalisation

Ethic Vie

Meilleurtaux Allocation Vie

Meilleurtaux Allocation Capitalisation

MonFinancier Vie

→ Uniquement en gestion libre

Himalia Vie

Himalia Capitalisation

mes-placements Vie

mes-placements Capi

mes-placements Madelin

Patrimea Premium

Patrimea Premium Capi

Patrimea Premium GP

Oradea Multisupport

Perp Lignage

Meilleurtaux PER

M PER by Apicil

Ma Solution PER

P-PER

→ Uniquement en gestion libre

Frontière Efficiente

Liberalys Vie

Puis-je récupérer mon argent avant la fin de l’investissement ?

Oui mais, nous conseillons d’envisager ce produit avec un horizon d’investissement équivalent à la durée de vie maximale de M Équilibre 2. En effet, le support dispose d’une valeur liquidative communiquée par l’assureur mais qui ne reflète en rien la variation du sous-jacent. Notre conseil est donc d’adhérer à un produit structuré avec pour ambition de laisser le produit se dénouer selon les scénarios prévus.

La sortie par anticipation sur la simple volonté du souscripteur ne permet pas de maitriser la valeur de sortie.

Une sortie anticipée à l'initiative de l'investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d'intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

Combien devrait représenter ce support dans mon allocation globale ?

Le maitre mot d’une bonne allocation est la diversification. Dans ce sens, si la classe d’actifs « produit structuré » correspond à votre profil d’investisseur, elle devrait se situer entre 10 et 20 % de votre allocation globale. Bien évidemment, ces pourcentages peuvent évoluer selon votre profil d’investisseur mais vous permettront de respecter un équilibre dans votre répartition financière.

Quels sont les avantages et inconvénients de M Équilibre 2 ?

AVANTAGES

• Le produit verse à la fin de l'année 1 un coupon inconditionnel de 6 % * au titre de l'année.

• Le produit verse à l'issue de chaque année un coupon conditionnel de 6 % *, si à la date de constatation annuelle, le taux CMS EUR 10 ans est inférieur ou égal à 3,20 %.

• A l’issue des années 1 à 11, si à l’une des dates de constatation annuelle, le taux CMS EUR 10 ans est inférieur ou égal à 2,40 %, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit à la date de versement correspondante, le capital initial majoré du coupon de 6 % * dû au titre de l'année, ce qui correspond à un Taux de Rendement Annuel Net maximum de 5,16 % *.

• À la date d’échéance, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment et qu’à la date de constatation finale le taux CMS EUR 10 ans est inférieur ou égal à 3,20 %, l’investisseur reçoit à l’échéance, le capital initial majoré d’un coupon conditionnel de 6 % *, soit une valeur de remboursement de 106 % * du capital initial. Le Taux de Rendement Annuel Net maximum est de 5,17 % *.

• À la date d’échéance, si le mécanisme de remboursement anticipé n’a pas été automatiquement activé précédemment et dès lors que l’investisseur n’a pas revendu le produit avant la date d’échéance, ce dernier bénéficie du remboursement de son capital initial, quelle que soit l’évolution du taux CMS EUR 10 ans à la date de constatation finale (hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant).

INCONVÉNIENTS

• Le Titre de créance présente un risque de perte en capital partielle ou totale en cours de vie. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital Initialement investi. En cas de revente du Titre de créance avant la date d’échéance ou la date de remboursement automatique anticipé effective, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du Titre de créance est un contrat d’assurance vie, de capitalisation ou de retraite PERin le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux Titres avant leur date de remboursement final.

• L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 1 à 12 ans à compter du 31 août 2024.

• L’investisseur peut ne bénéficier que partiellement de l'évolution favorable des taux d'intérêt du fait du mécanisme de plafonnement des gains à 6 % * par année écoulé depuis le 31 août 2024 (soit un Taux de Rendement Annuel Net maximum de 5,17 % *.

• L’investisseur est exposé à un éventuel défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant (qui induit un risque de non remboursement) ou à une dégradation de la qualité de crédit (qui induit un risque sur la valeur de marché du titre).

• Le produit ne bénéficie pas de la diversification du risque du fait d’être indexé au seul taux CMS EUR 10 ans.

• Si le taux CMS EUR 10 ans est toujours supérieur à 3, 20 %, l'investisseur recevra uniquement le coupon inconditionnel de 6 % * à la fin de l’année 1.

À qui puis-je m’adresser si j’ai d’autres questions ?

Nos conseillers sont disponibles du lundi au vendredi de 9h à 19h, jusqu'à 17h le samedi, par téléphone au 01 47 20 33 00 (service et appel gratuits), chat, e-mail (

*Objectifs de gain - Frais : les objectifs présentés s'entendent hors prélèvements fiscaux et sociaux et hors frais de gestion applicables aux contrats concernés, sous réserve de conservation du support jusqu'à la date de remboursement et en l'absence de faillite ou défaut de paiement de l'émetteur et / ou du garant. Une sortie anticipée du support (par suite de rachat, d'arbitrage ou de décès prématuré de l'assuré) se fera à un cours dépendant de l'évolution des paramètres de marché au moment de la sortie (niveau de l'indice, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourra donc entrainer un risque de perte en capital, non mesurable a priori.

**100 % de nos produits de gamme remboursés ont délivré un gain annuel moyen compris entre 4 % et 11 %. Gain annuel moyen constaté sur la base de 19 produits structurés remboursés (produits de gamme Meilleurtaux Placement). Les gains sont exprimés hors frais de gestion des contrats. Les performances passées ne préjugent pas des performances futures.

Vous êtes sur le point d'acheter un produit qui n'est pas simple et qui peut être difficile à comprendre.

M Équilibre 2 s’inscrit dans le cadre d'une diversification d'un portefeuille financier et n’est pas destiné à en constituer la totalité.

Le support M Équilibre 2 présente un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l'échéance. Il est émis par Goldman Sachs Finance Corp International Ltd.

L’investisseur est soumis au risque de défaut, de faillite ou de mise en résolution de l'émetteur et du garant de la formule.

L’investisseur prend un risque de perte en capital non mesurable a priori si les titres de créance de l'Emetteur et du Garant sont revendus avant la date d’échéance ou de remboursement automatique anticipé.

Les produits structurés présentent un risque de perte en capital partielle ou totale et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur date d'échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant la date d'échéance du produit. Il convient de ne pas avoir besoin des capitaux investis puisque la durée de cet investissement n'est pas connue à l'avance.

Les investisseurs ne sont pas protégés contre l'effet de l'inflation dans le temps. Le rendement réel du produit corrigé de l'inflation peut par conséquent être négatif.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.

Dans le cadre d’un contrat d’assurance-vie ou de capitalisation, l’assureur s’engage exclusivement sur le nombre d’unités de compte mais non sur leur valeur, qu’il ne garantit pas. L'investissement portant sur des supports en unités de compte présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et sont dépendantes notamment de l'évolution des marchés financiers.

Facteurs de risque :

Avant tout investissement dans ce produit, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Les investisseurs sont invités à lire attentivement la documentation juridique du produit telle que renseignée dans la section « Facteurs de Risques » de la Brochure commerciale avant tout investissement dans ce produit. Les risques présentés ci-dessous ne sont pas exhaustifs.

Risque de perte en capital : Le titre présente un risque de perte en capital en cours de vie et une garantie du capital à l’échéance sauf défaut de paiement, faillite, ainsi que de mise en résolution de l’Émetteur et du Garant. La valeur de remboursement du titre peut être inférieure au montant de l’investissement initial. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du titre, voire même rendre le titre totalement illiquide ce qui peut rendre impossible la vente du titre et entraîner la perte partielle ou totale du montant investi.

Risque de marché : Le titre peut connaître à tout moment d’importantes fluctuations de cours (en raison notamment de l’évolution du prix, du (ou des) instrument(s) sous jacent(s) et des taux d’intérêt), pouvant aboutir dans certains cas à la perte totale du montant investi.

Risque de crédit : Les investisseurs prennent un risque de crédit final sur Goldman Sachs Finance Corp International Ltd en tant qu’Émetteur du titre, et sur son Garant. En conséquence, l’insolvabilité de l’Émetteur et/ou du Garant peut entraîner la perte totale ou partielle du montant investi.

Evènements exceptionnels affectant les sous-jacents : Ajustement, substitution, remboursement ou résiliation anticipée : afin de prendre en compte les conséquences sur le titre de certains événements extraordinaires pouvant affecter le (ou les) instrument(s) sous jacent(s) du titre, la documentation relative au titre prévoit des modalités d’ajustement ou de substitution et, dans certains cas, le remboursement anticipé du titre. Ces éléments peuvent entraîner une perte sur le titre.

Risque lié à l’éventuelle défaillance de l’Émetteur et/ou du Garant : Conformément à la règlementation relative au mécanisme de renflouement interne des institutions financières (bail-in), en cas de défaillance probable ou certaine de l’Émetteur et/ou du Garant, les investisseurs sont soumis à un risque de diminution de la valeur de leur créance, de conversion de leurs titres de créance en d’autres types de titres financiers (y compris des actions) et de modification (y compris potentiellement d’extension) de la maturité de leurs titres de créance.

Le Titre de créance « M Equilibre 2 » décrit dans le présent document fait l’objet de “Conditions Définitives” (Final Terms), se rattachant au Prospectus de Base, (en date du 12 janvier 2024), conforme à la Directive UE 2017/1129 et visé par la Commission de Surveillance du Secteur Financier du Luxembourg (« CSSF »). Ce Prospectus de Base a fait l’objet d’un certificat d’approbation de la part de la CSSF et a été notifié à l’Autorité des Marchés Financiers (« AMF »). L’approbation du Prospectus de Base ne doit pas être considérée comme un avis favorable sur les valeurs mobilières offertes ou admises à la négociation sur un marché règlementé. Le Prospectus de Base, les suppléments à ce prospectus, les Conditions Définitives du 17 mai 2024 (le «Prospectus ») et le résumé (en langue française) sont disponibles sur le site de la Bourse du Luxembourg (www. bourse.lu). Ces documents sont également disponibles auprès de Goldman Sachs International via le lien suivant pour le Prospectus de Base et via le lien suivant pour les Conditions Définitives. La dernière version du Document d’Information Clé pour l’Investisseur (« DICI ») relatif à ce Titre de créance peut être consultée et téléchargée sur le site www.gspriips.eu. Document communiqué à l’AMF conformément à l’article 212 28 de son Règlement Général.

Vos investissements dans votre poche

Avec l'app Meilleurtaux Placement, investissez et gérez votre épargne à un seul endroit.

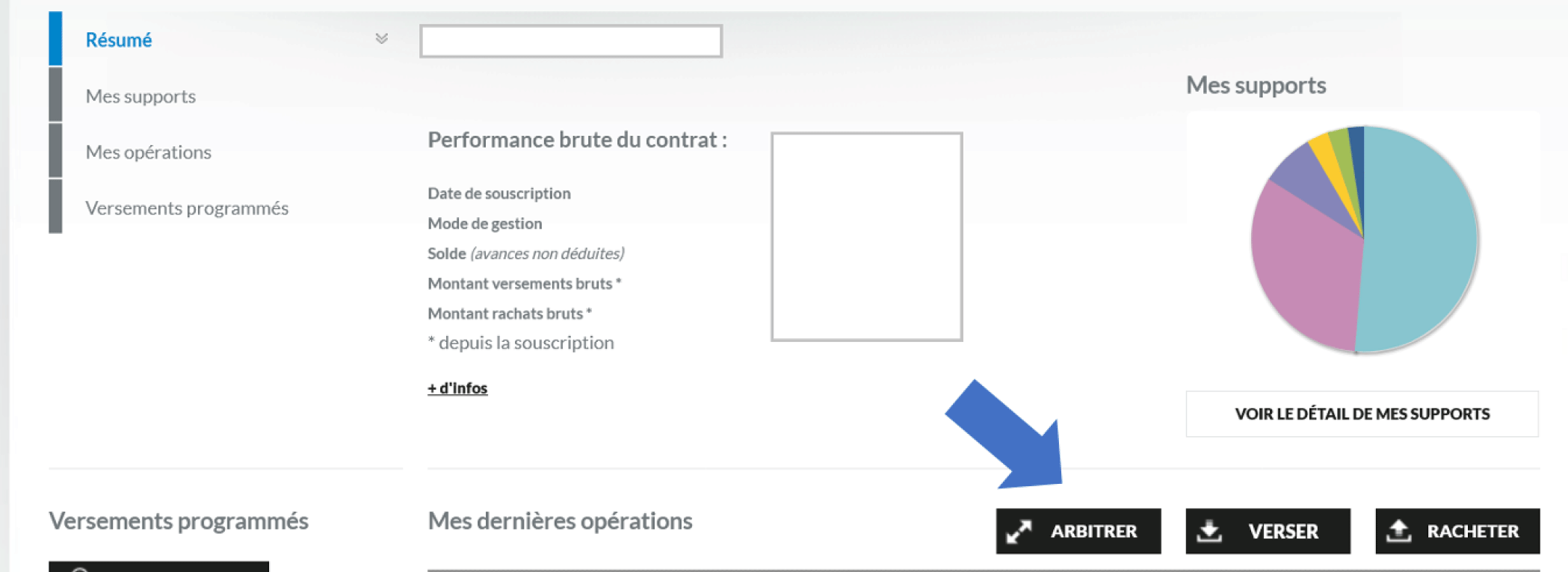

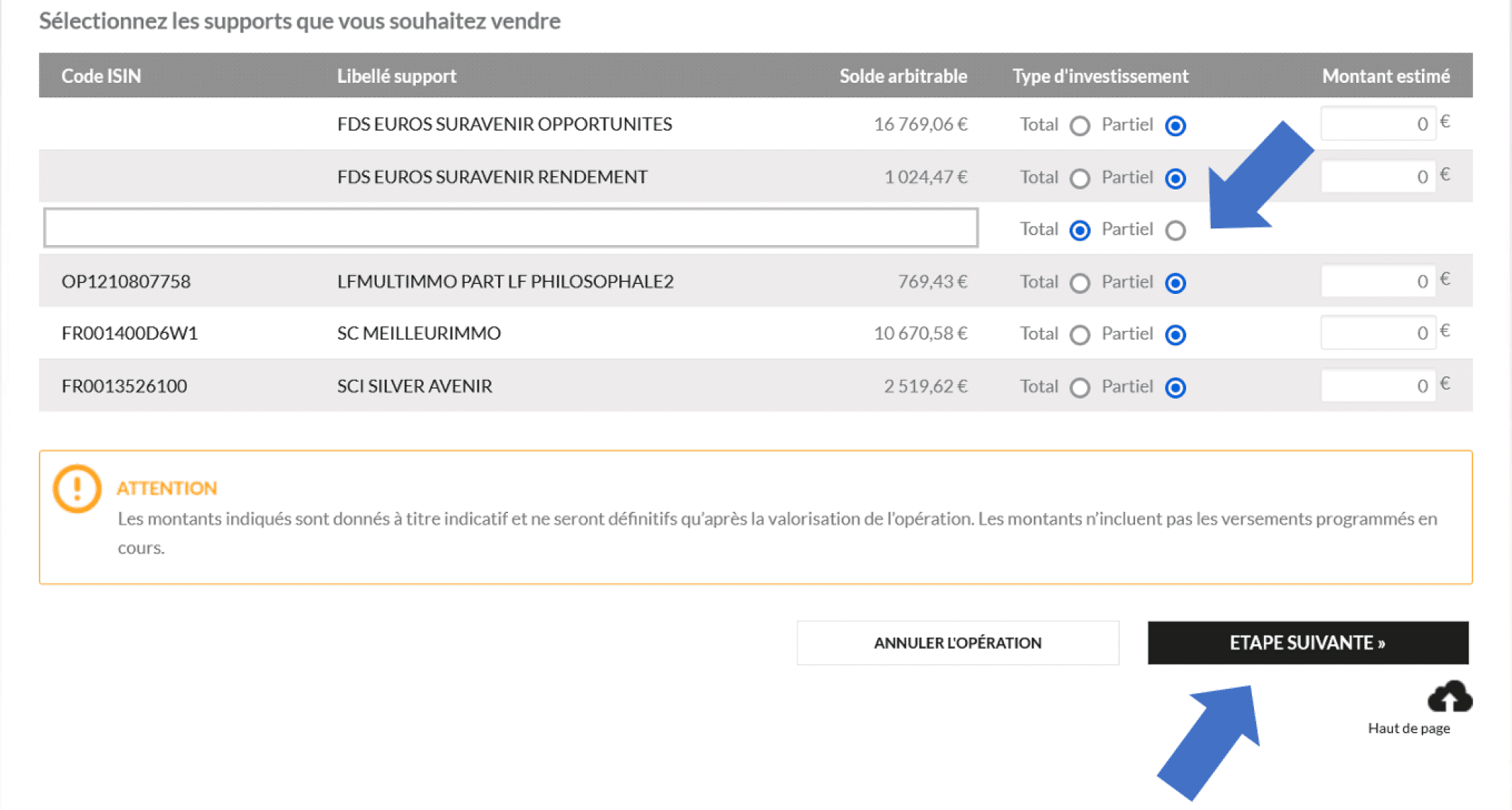

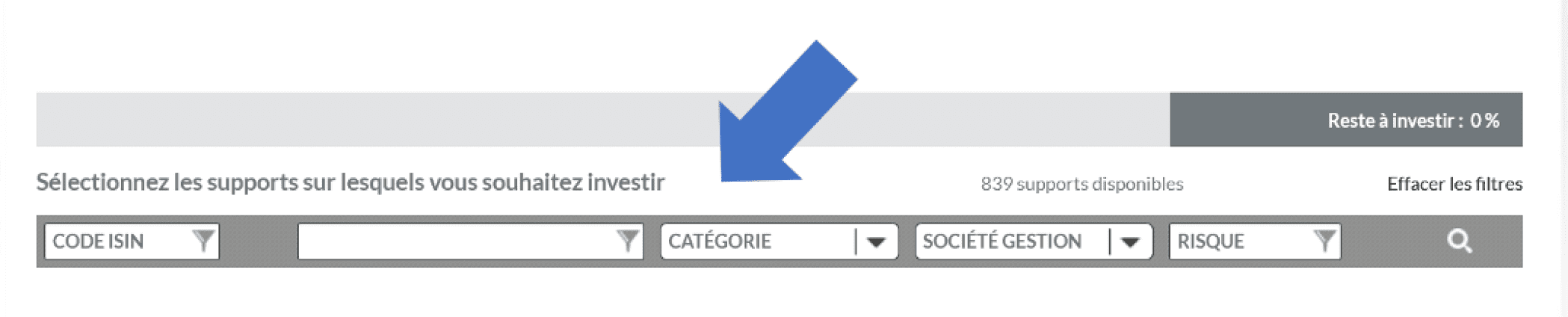

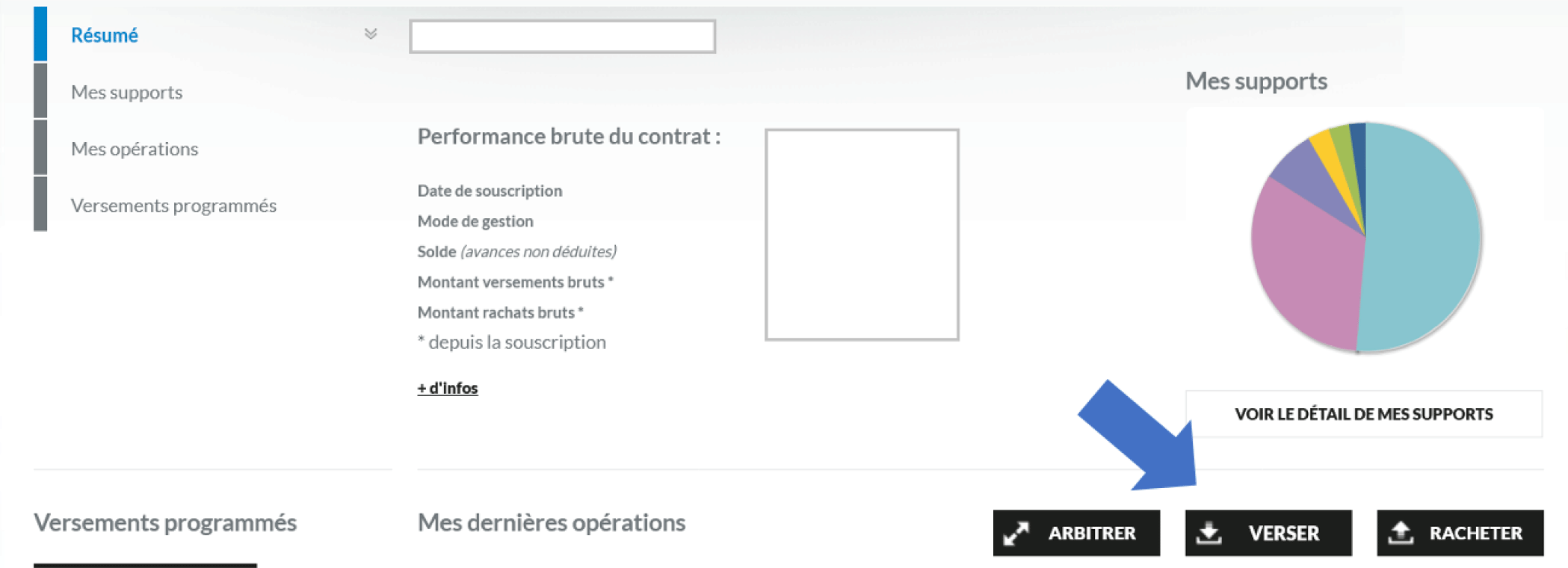

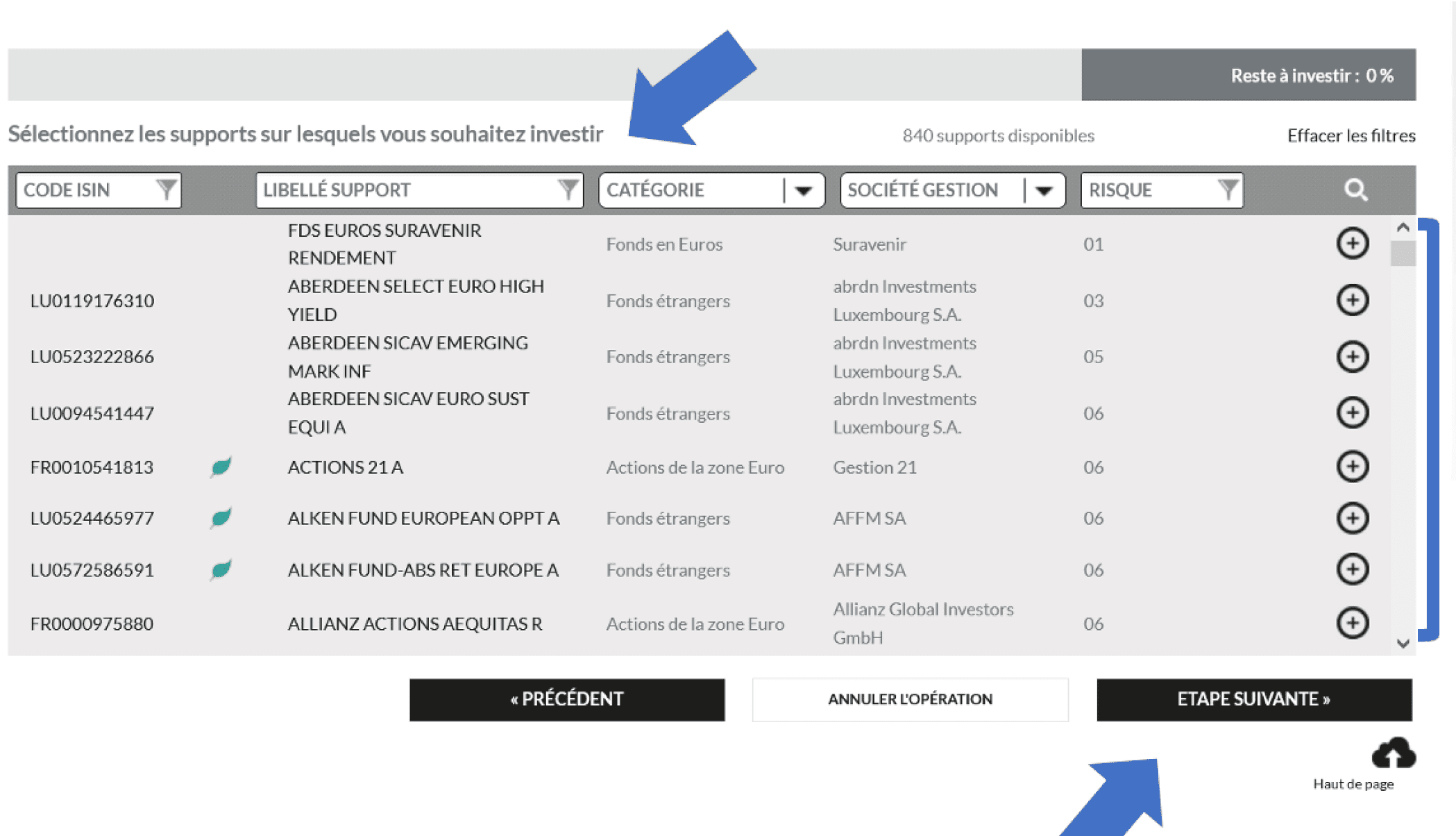

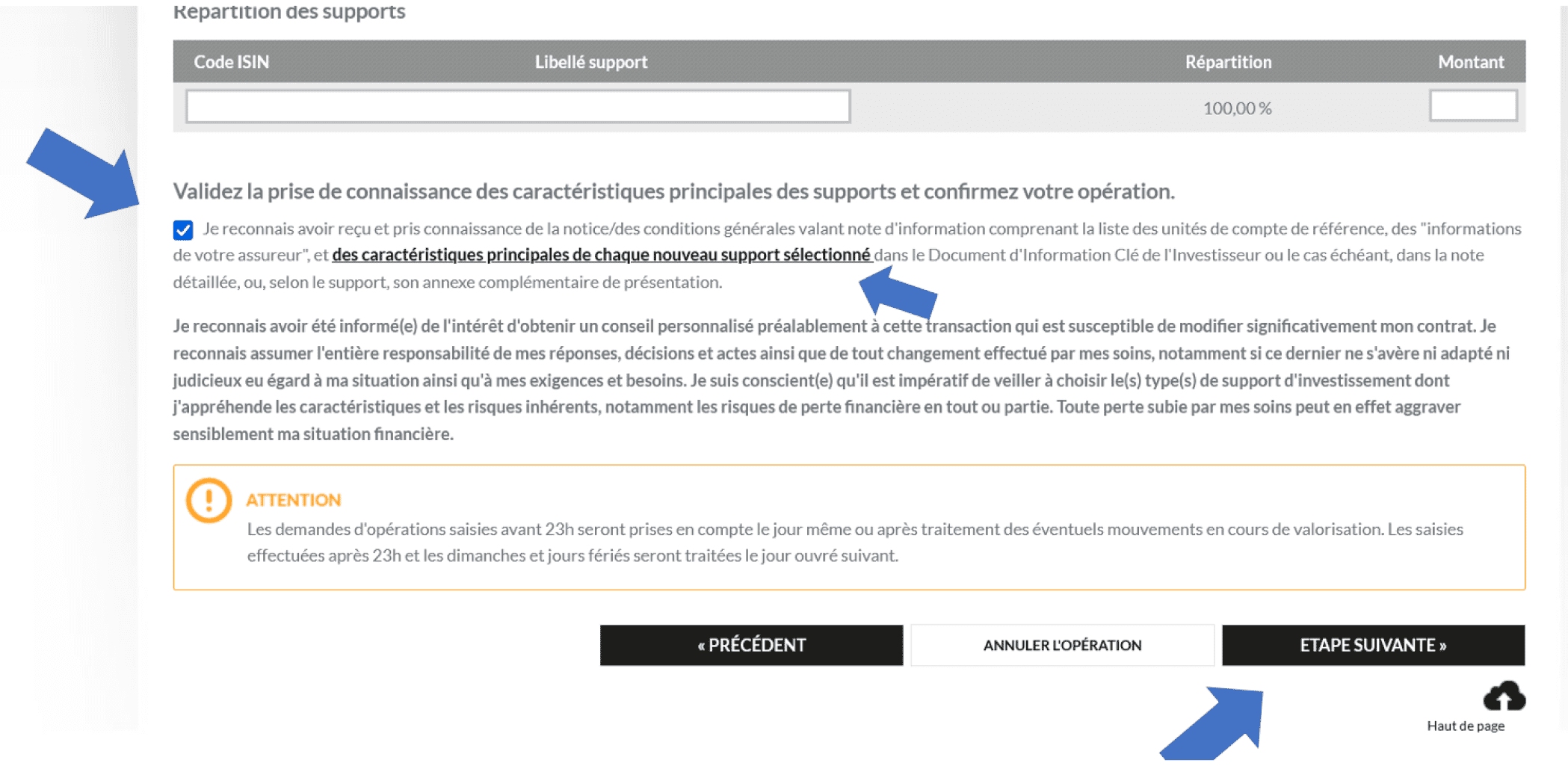

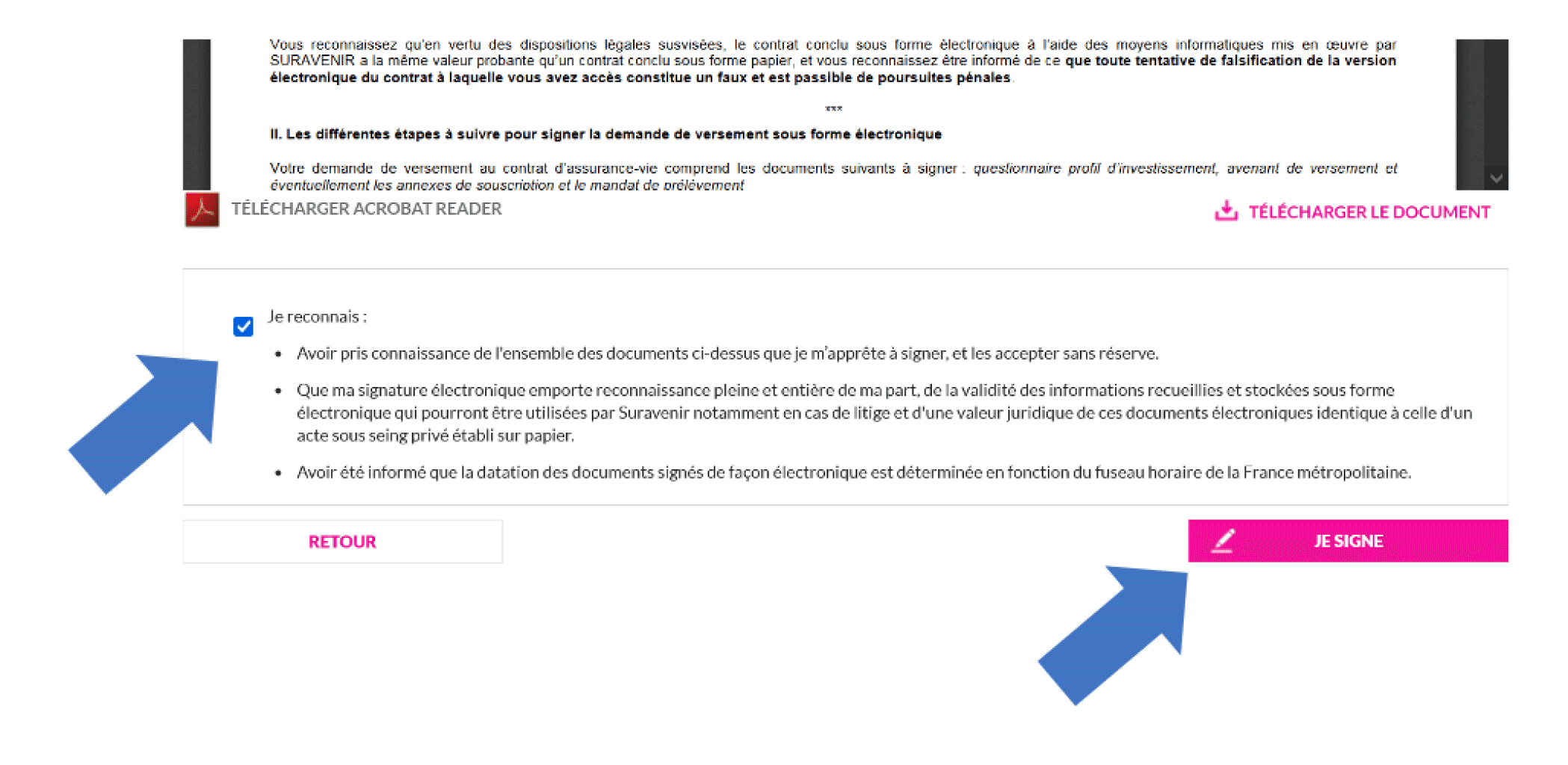

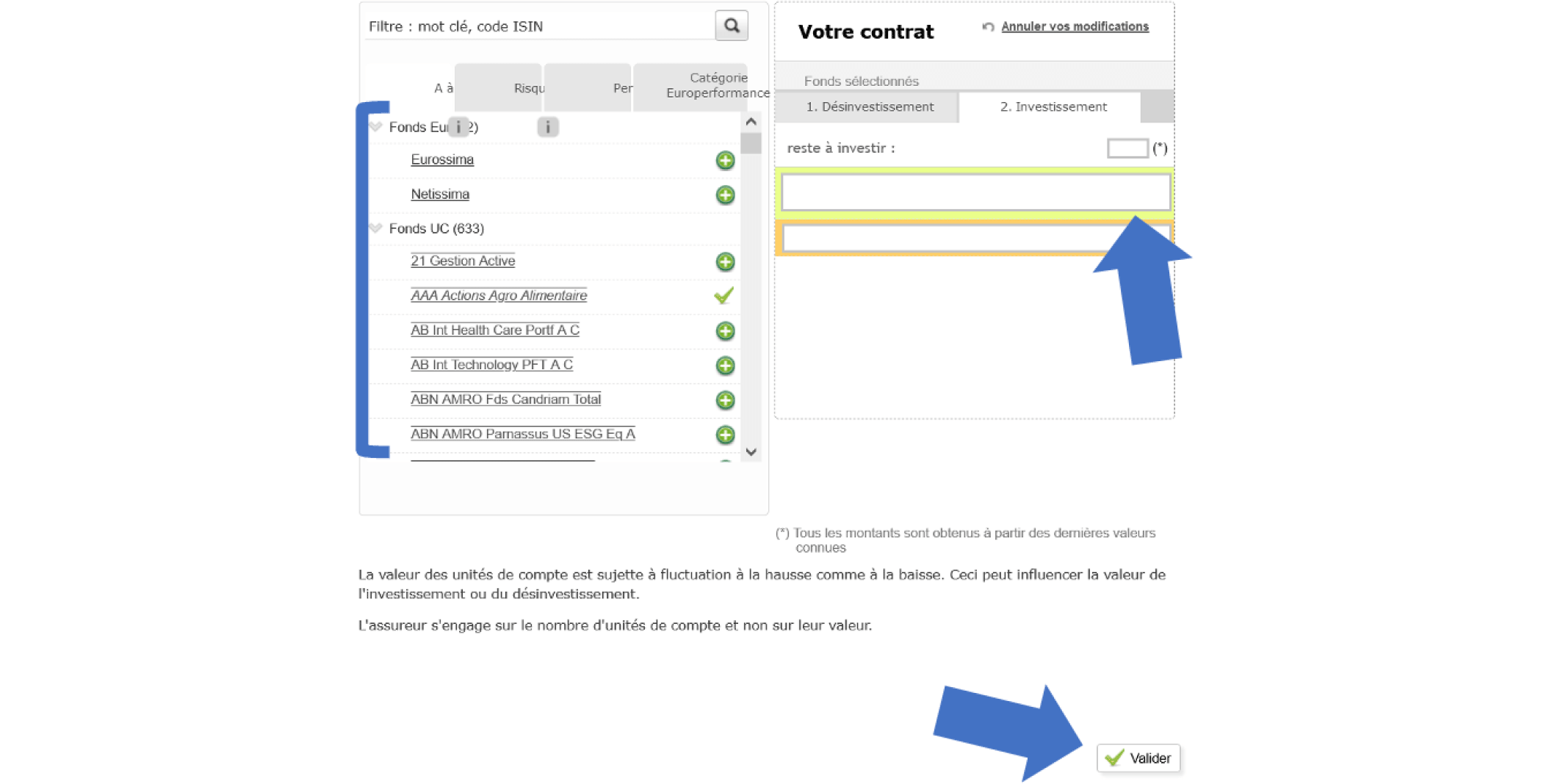

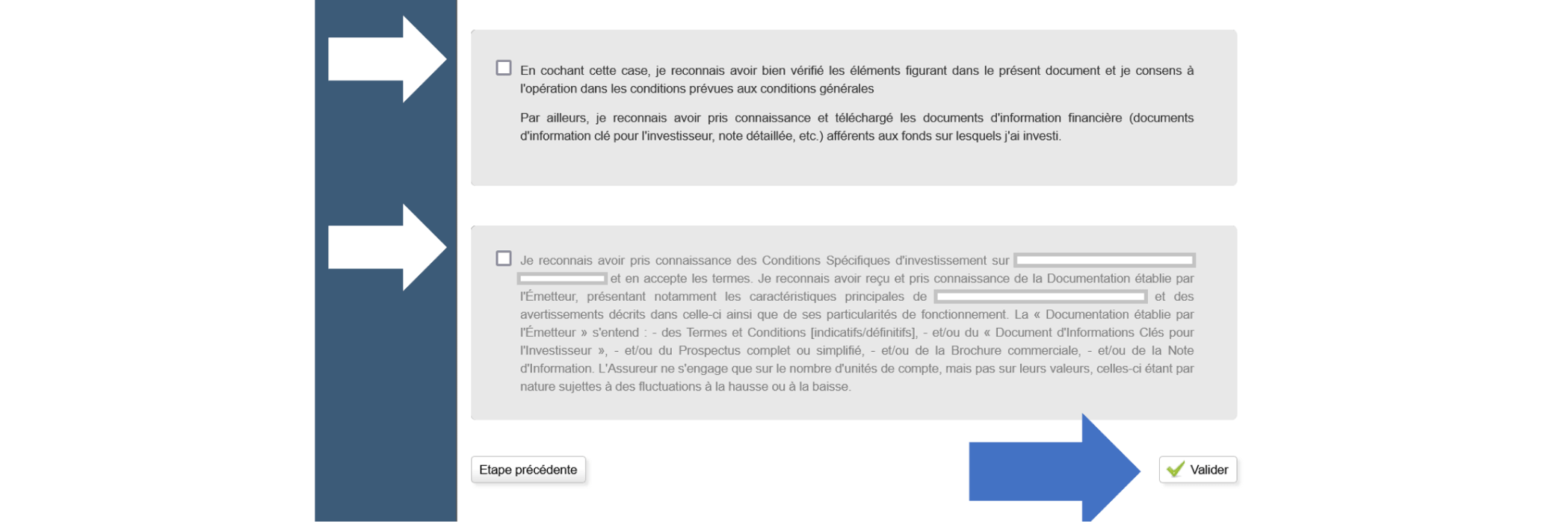

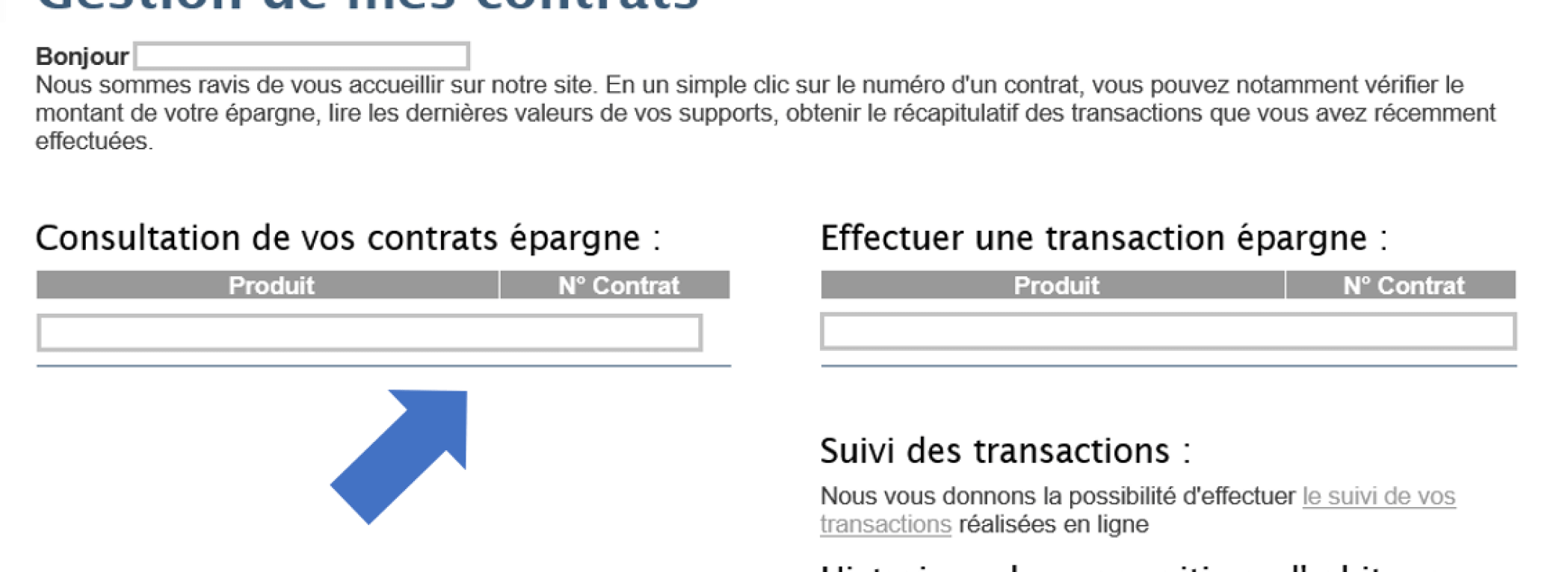

Quel type d’actions souhaitez-vous faire ?

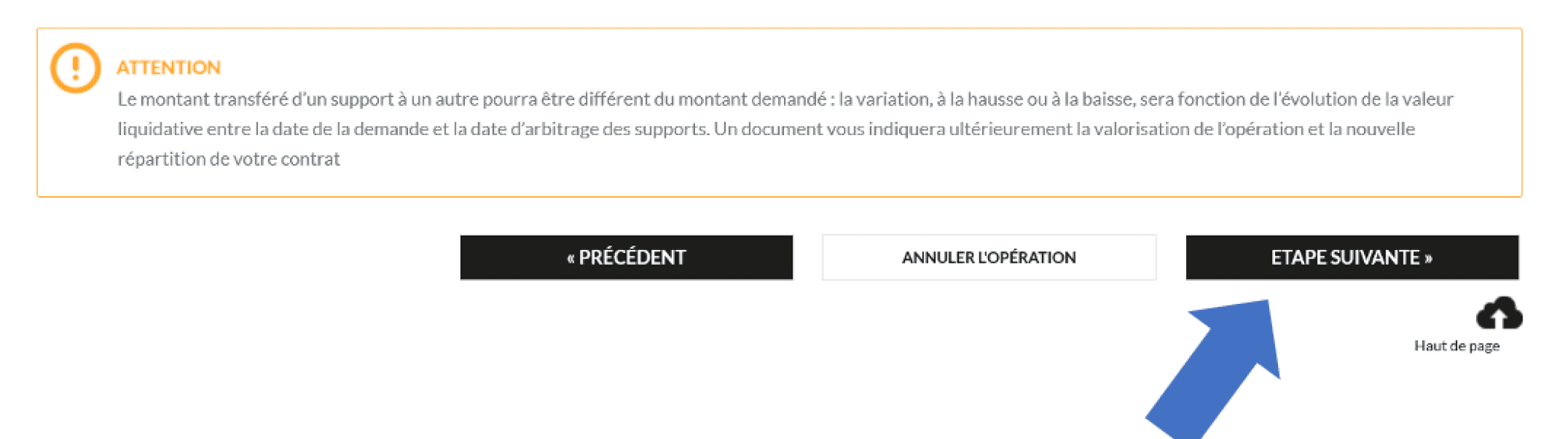

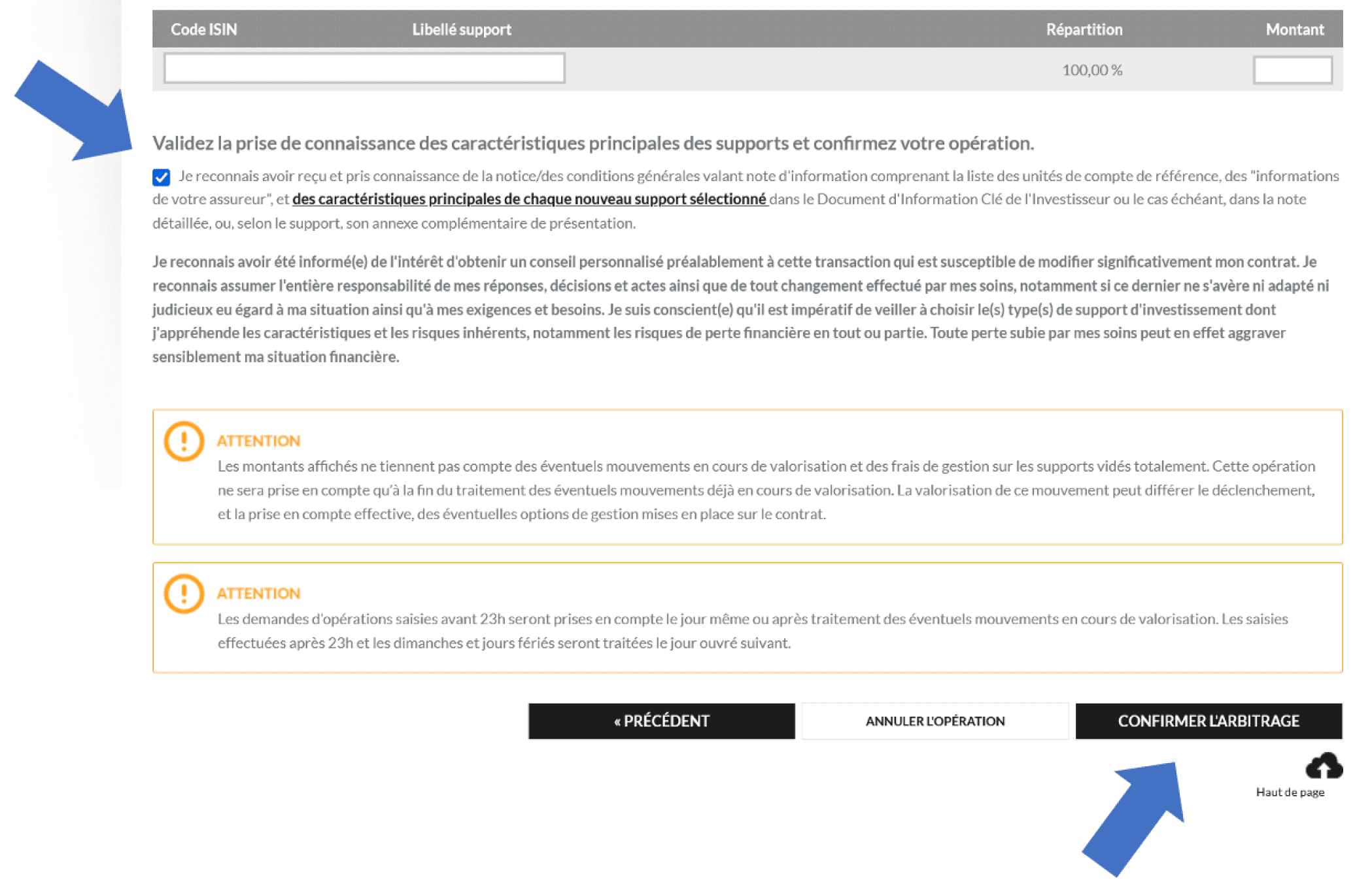

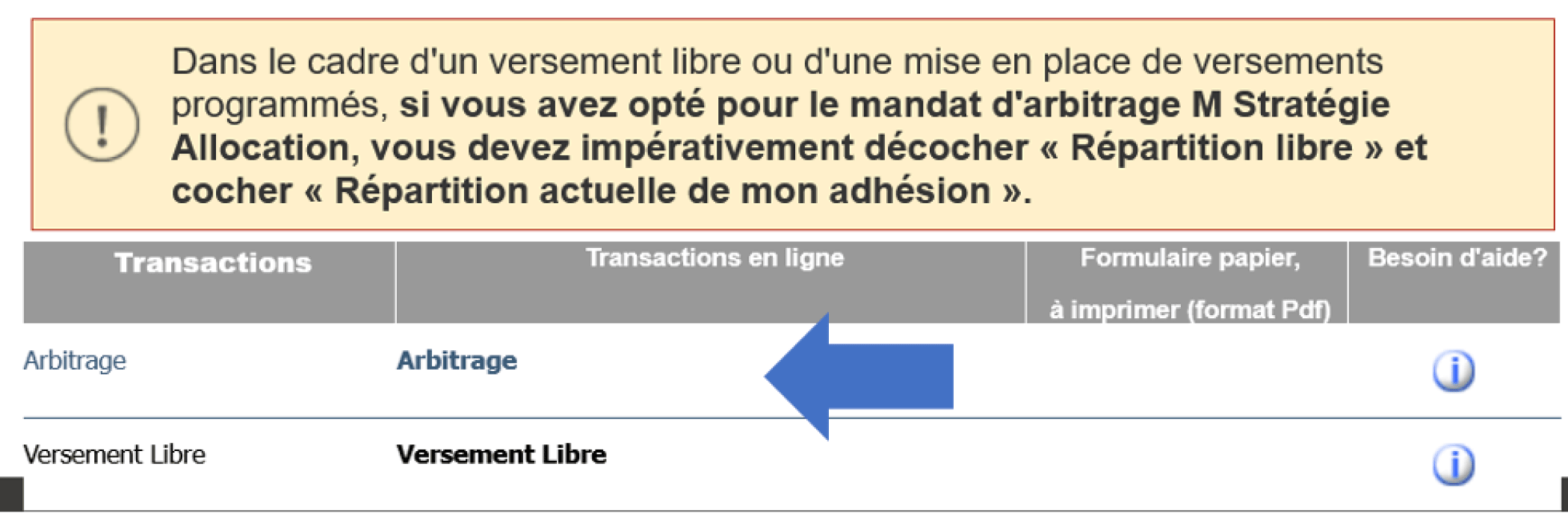

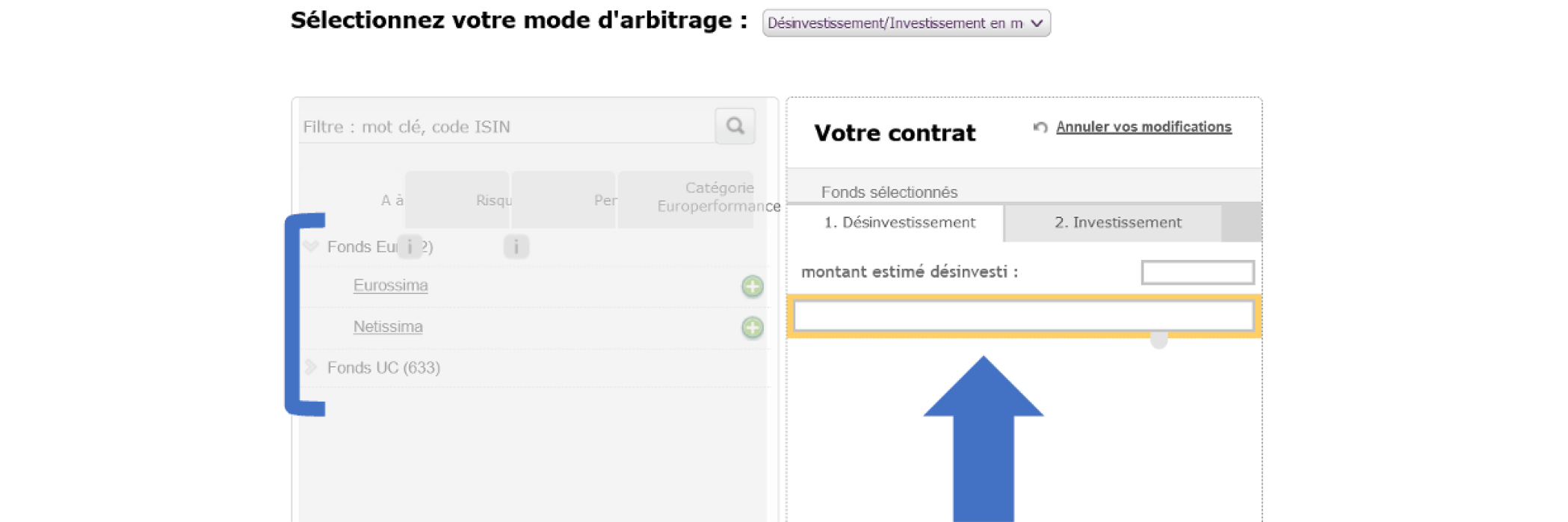

Voici les étapes pour faire votre arbitrage

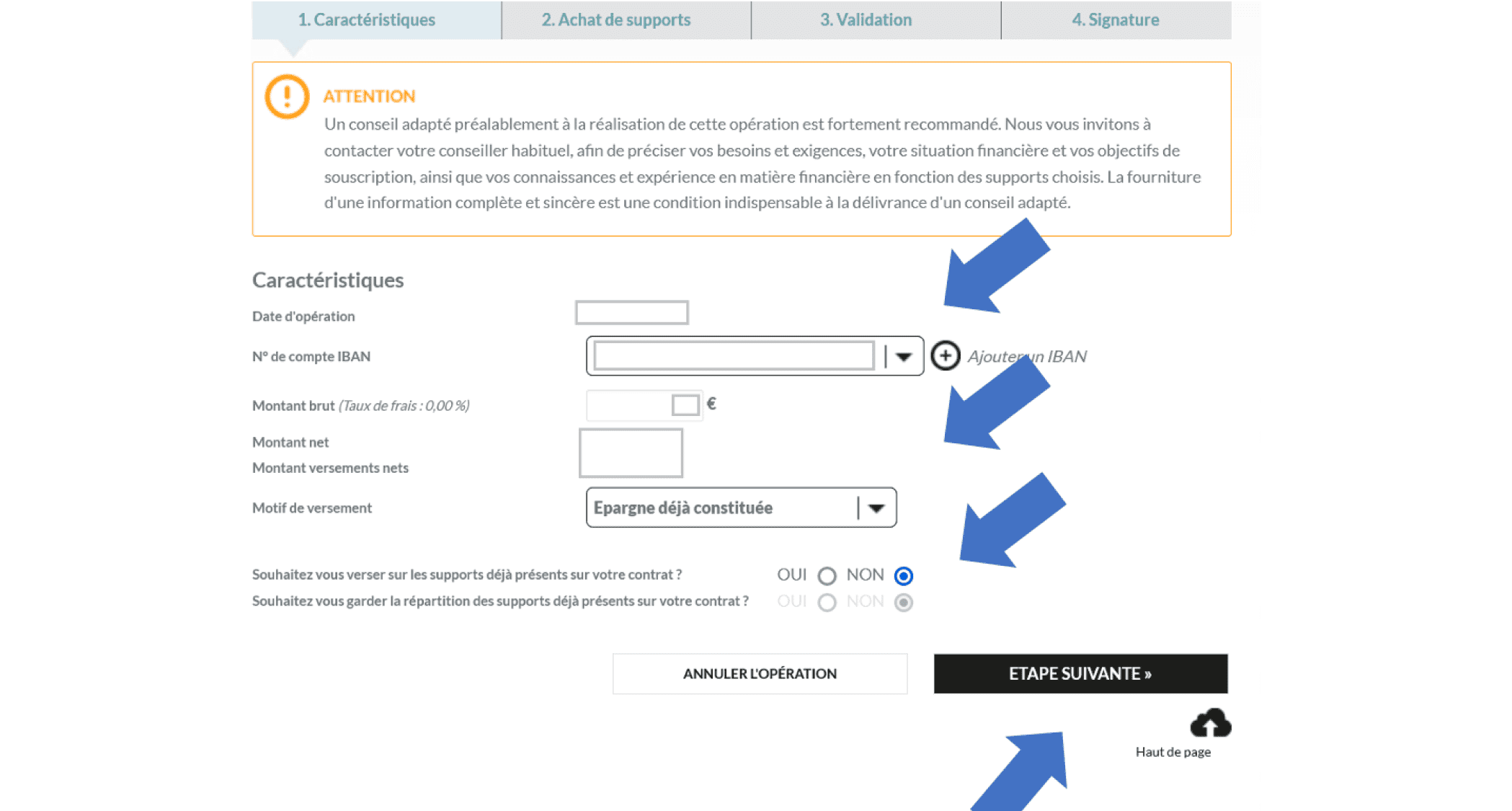

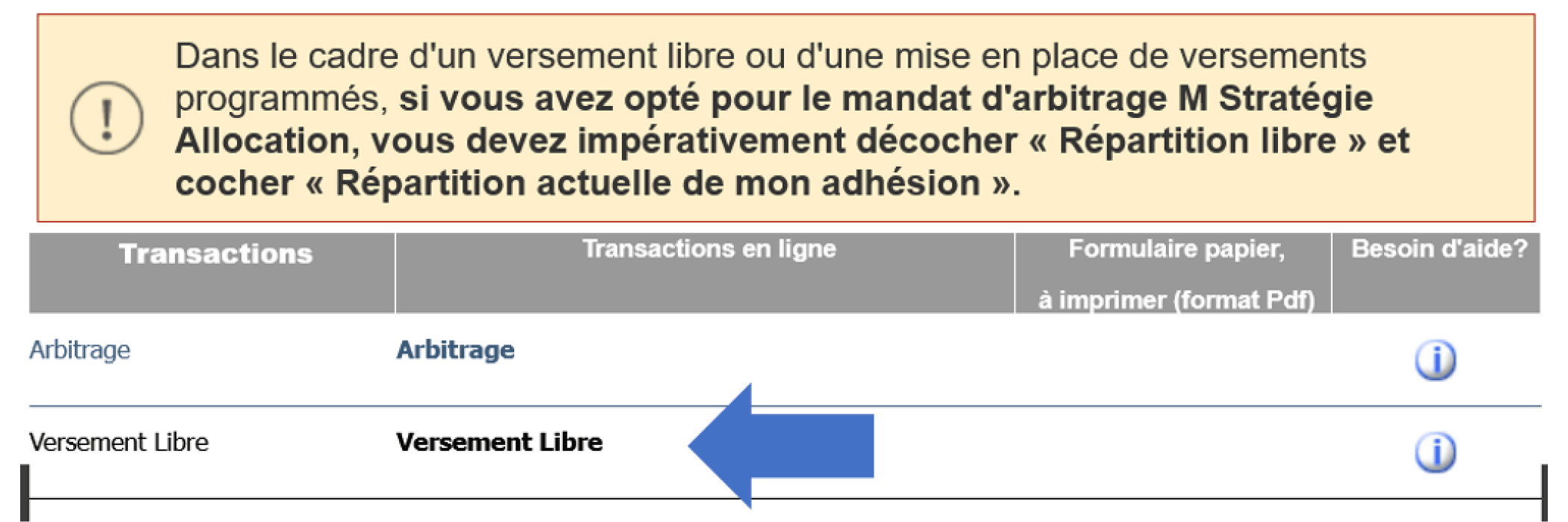

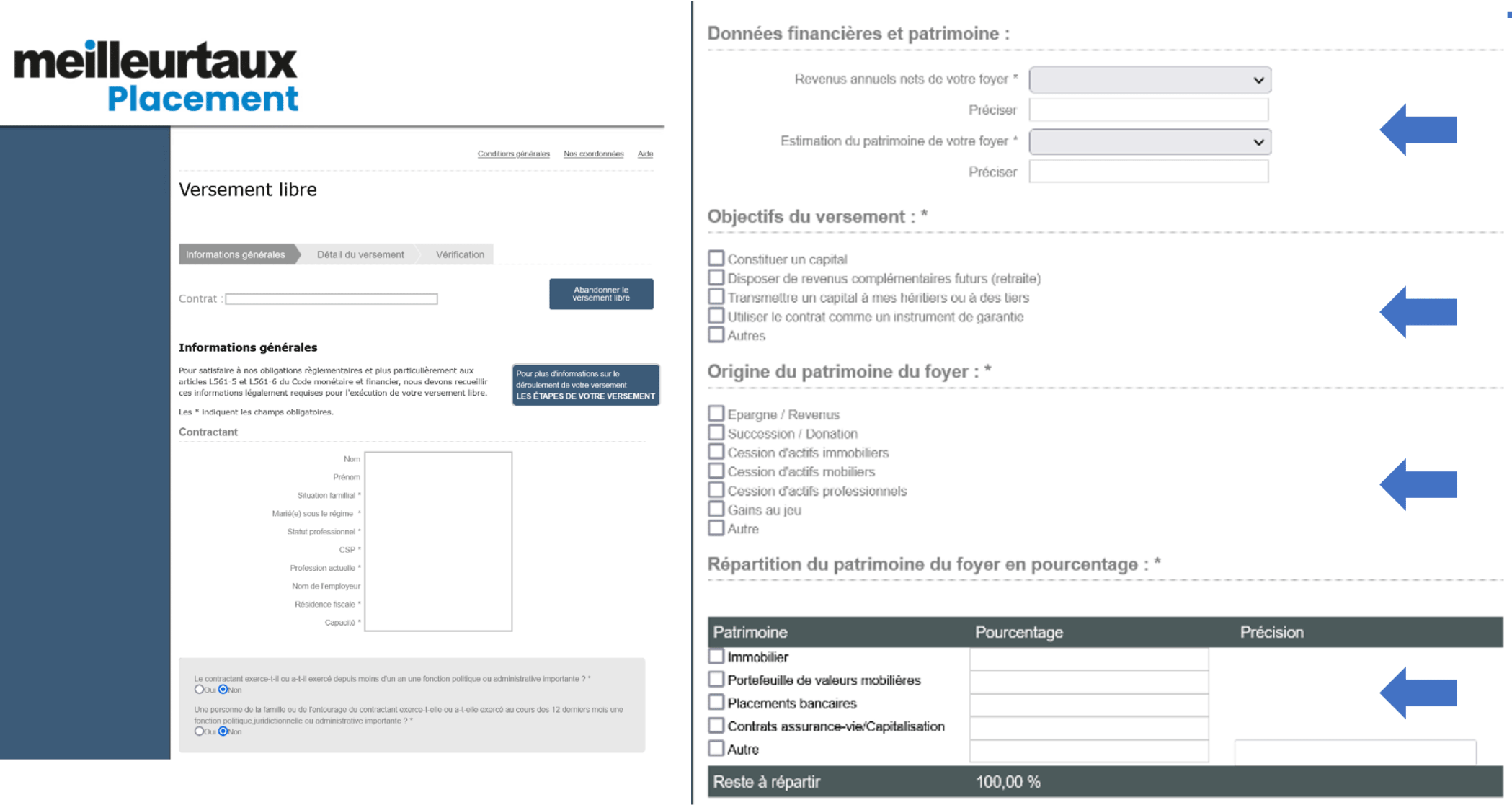

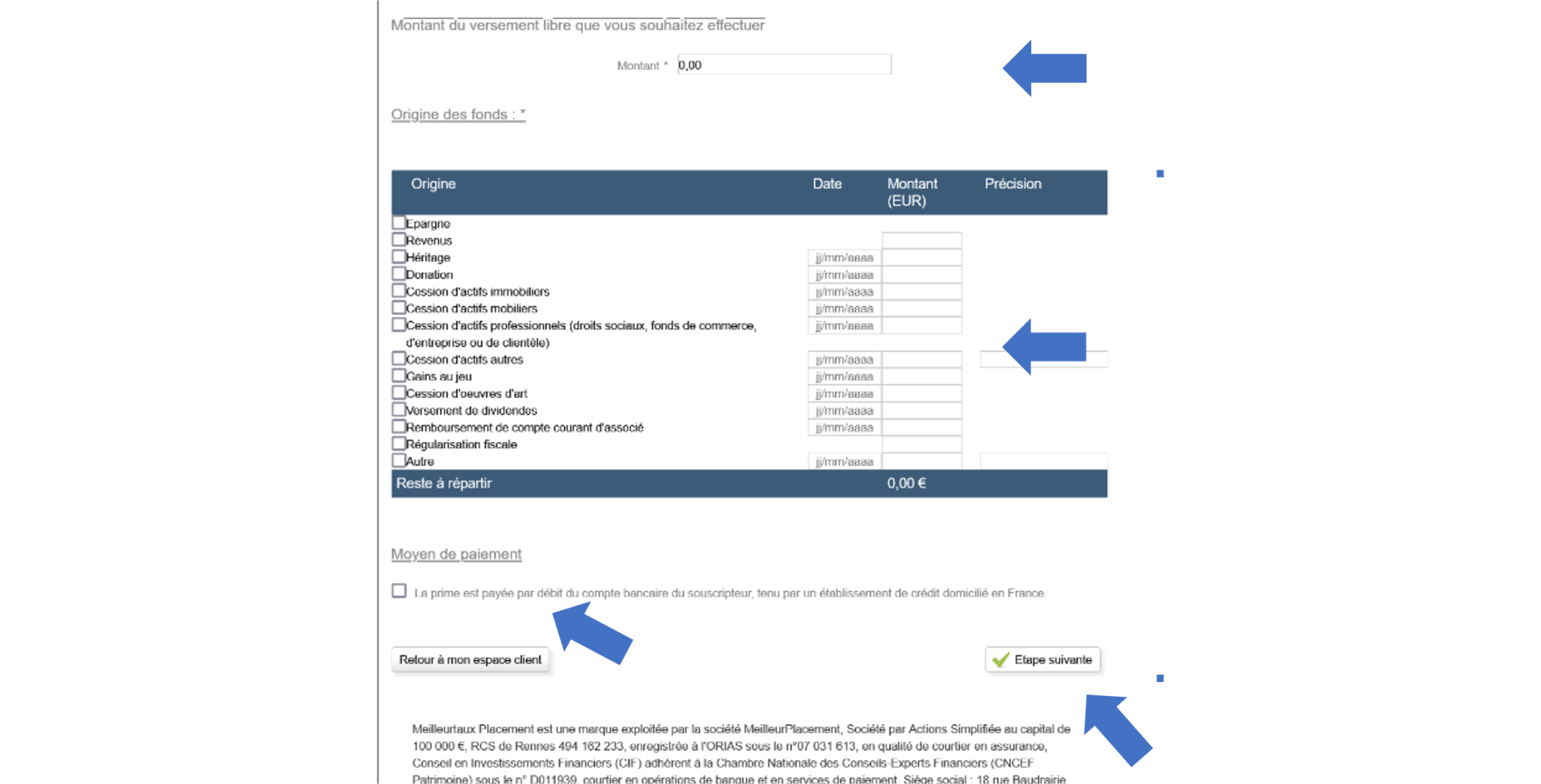

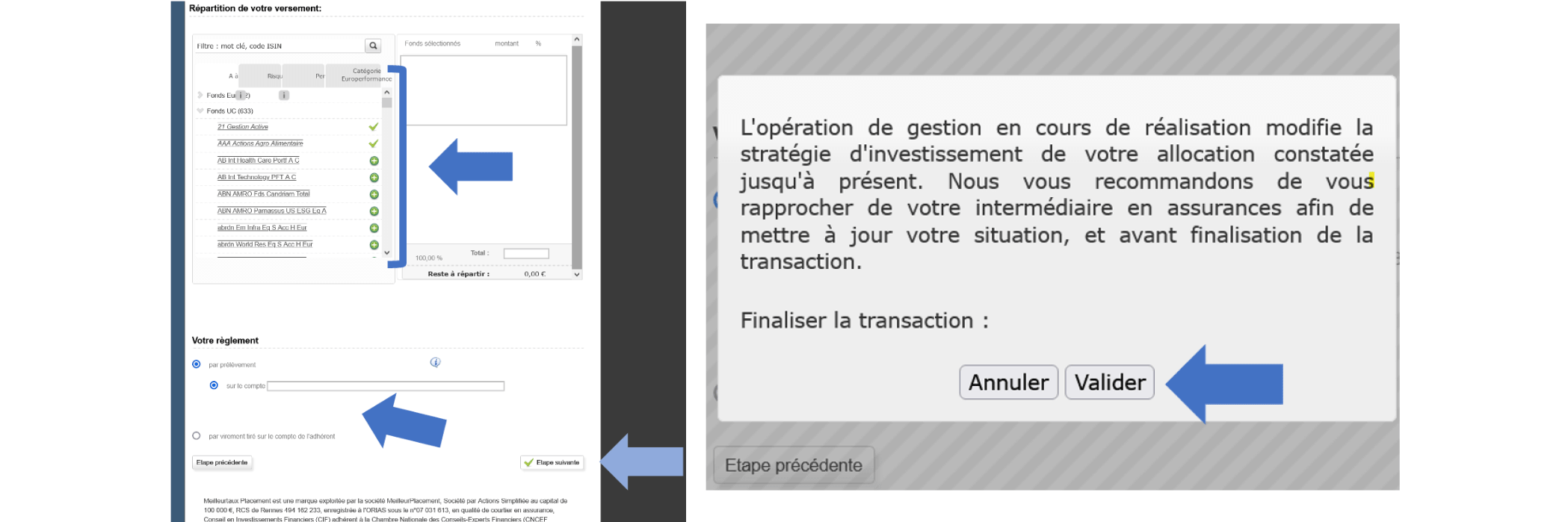

Voici les étapes pour faire votre versement

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

Connectez-vous à votre espace client : https://www.previ-direct.com/web/eclient-meilleurtauxplacement/accueil

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://www.previ-direct.com/web/eclient-meilleurtauxplacement/accueil

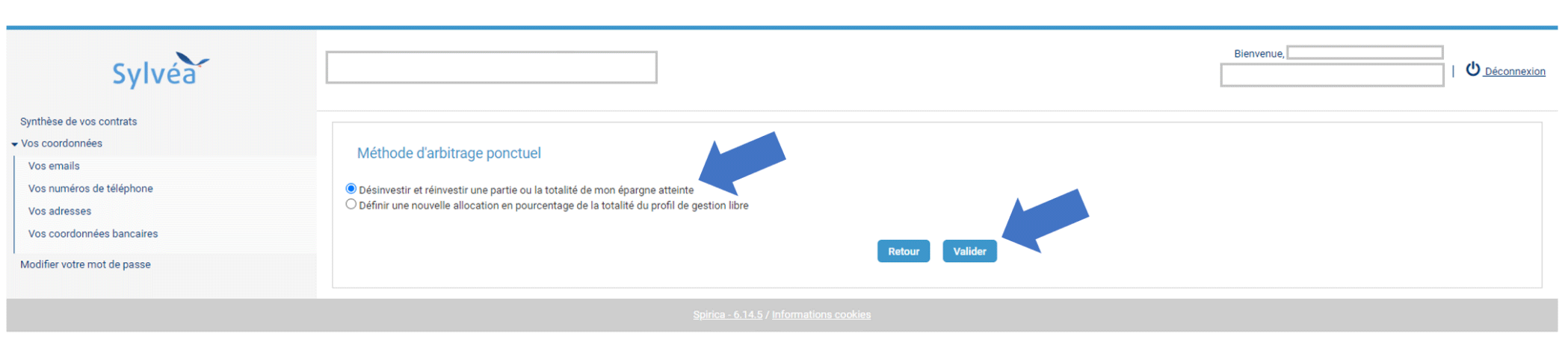

Quel type d’actions souhaitez-vous faire ?

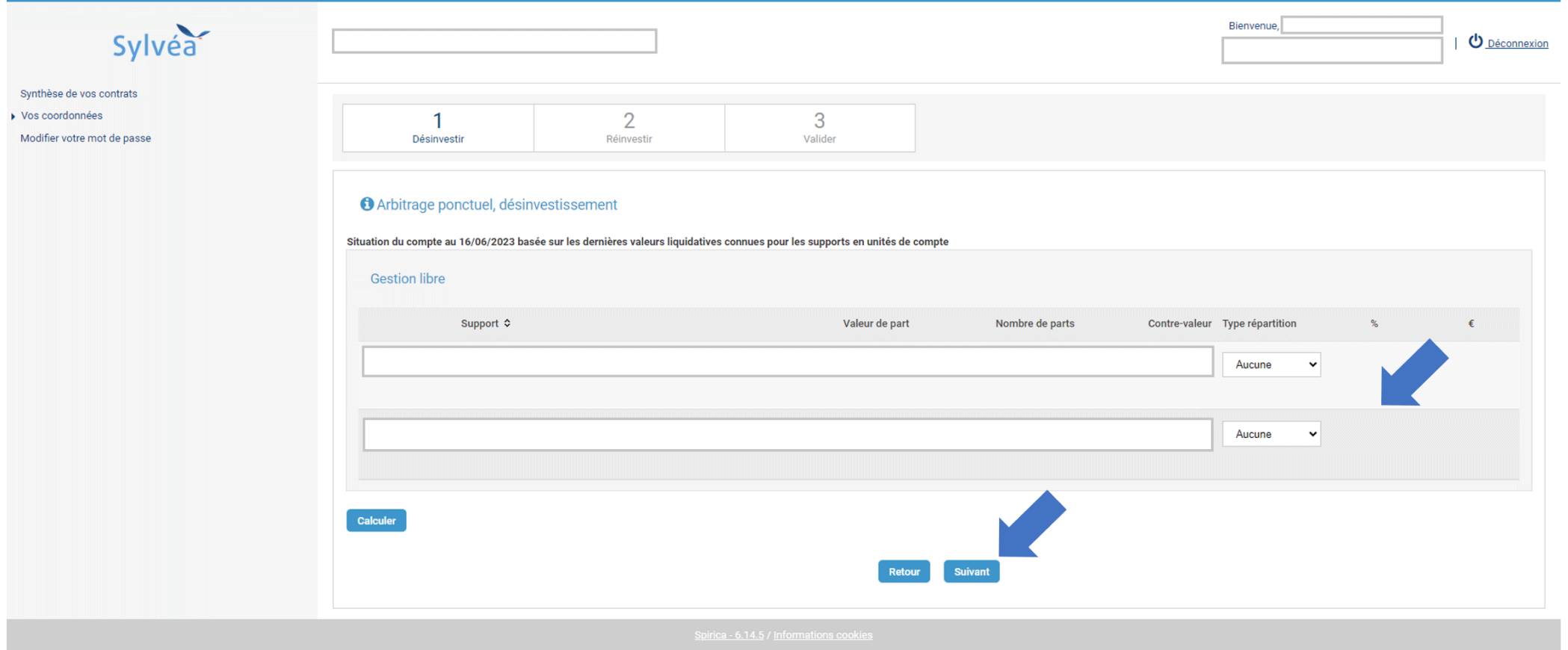

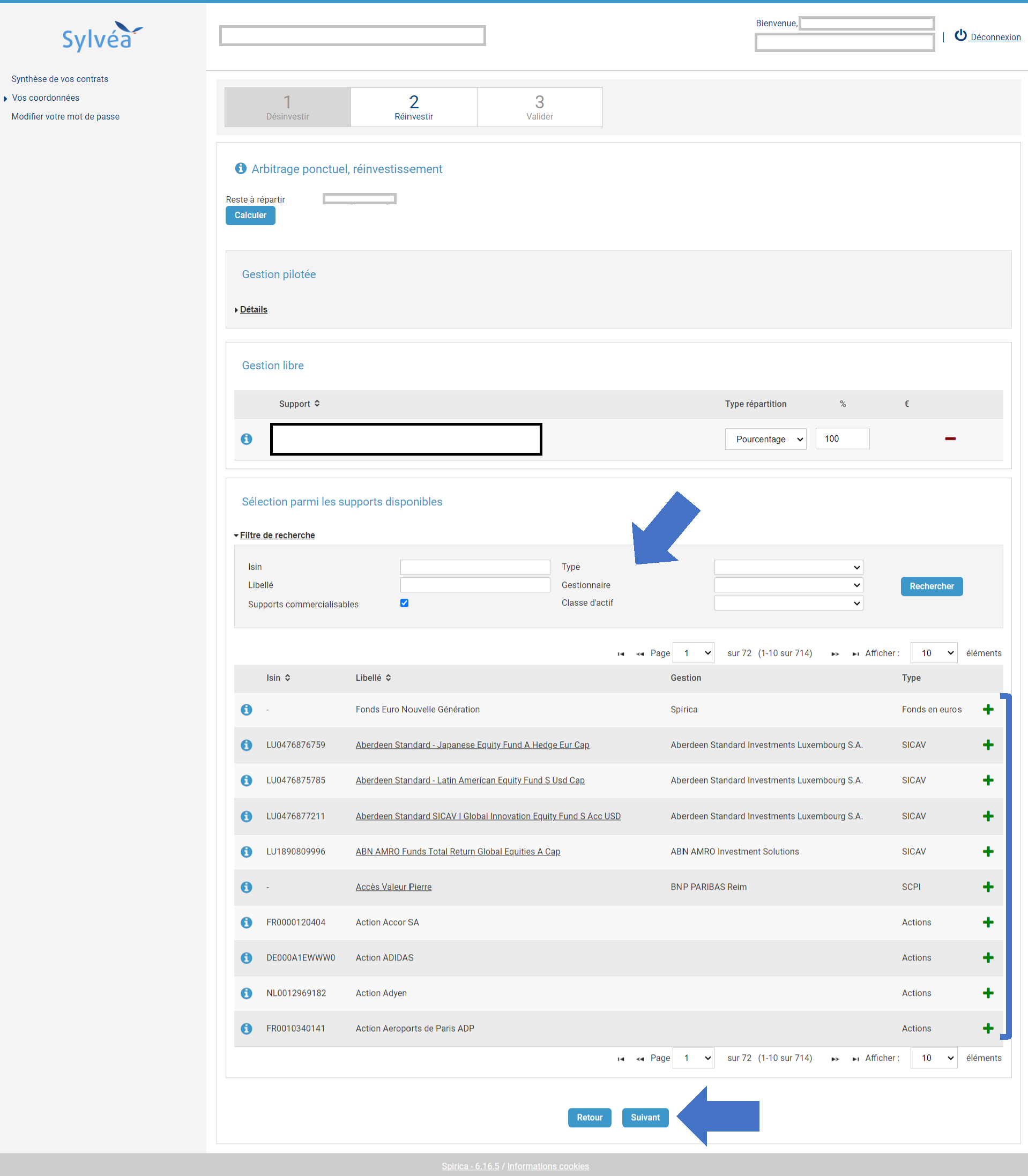

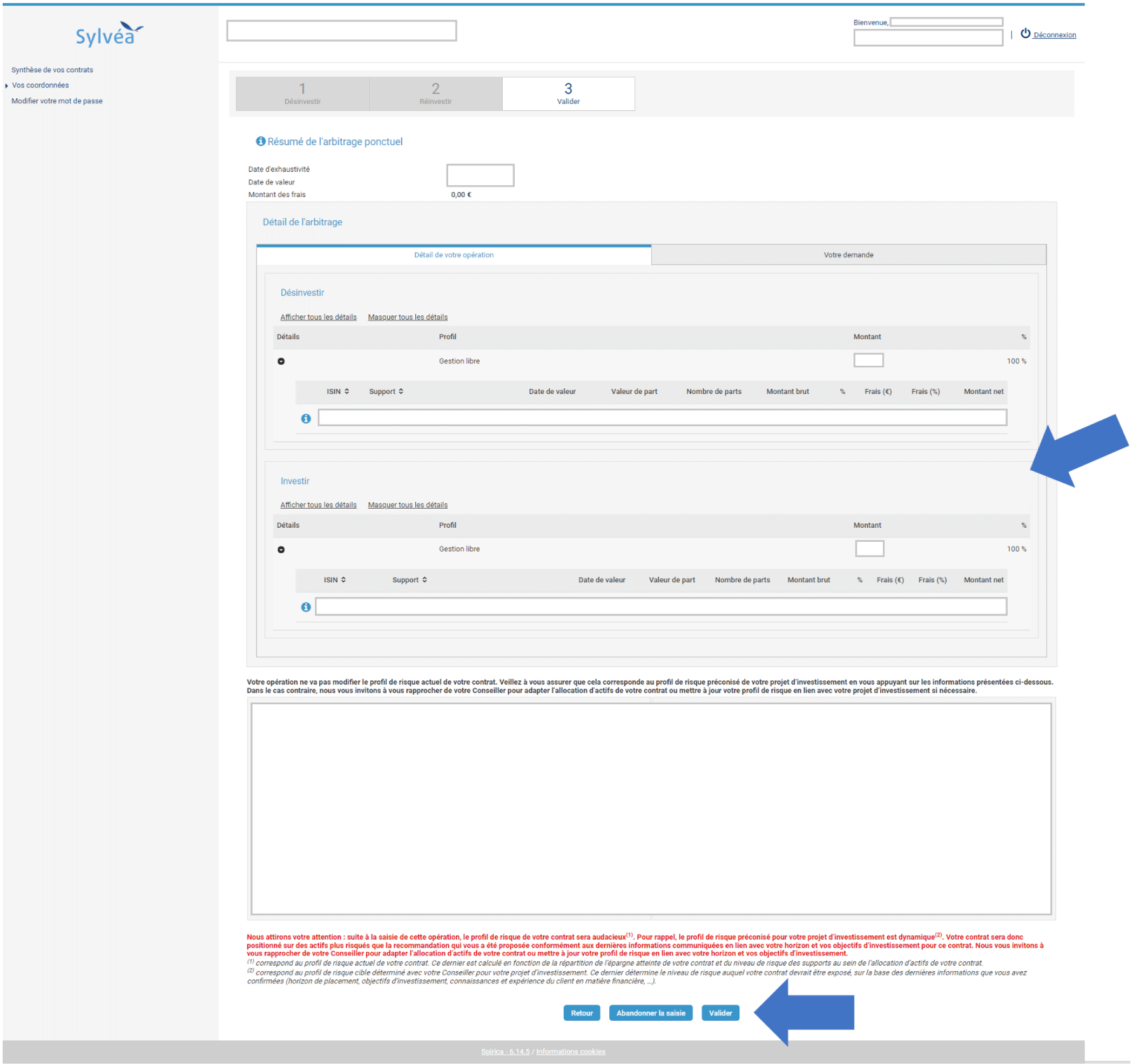

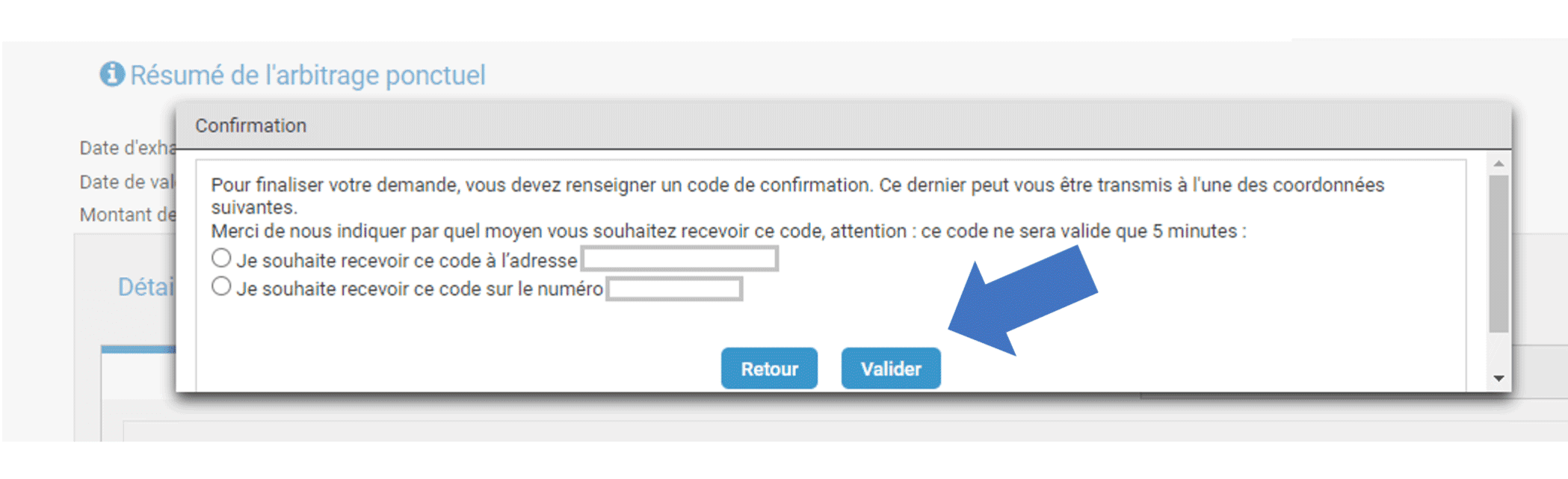

Voici les étapes pour faire votre arbitrage

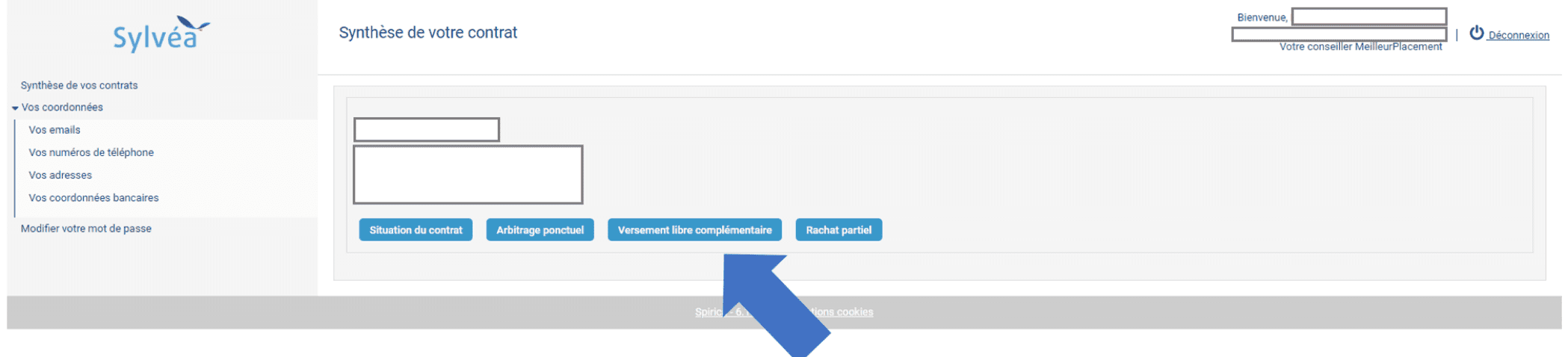

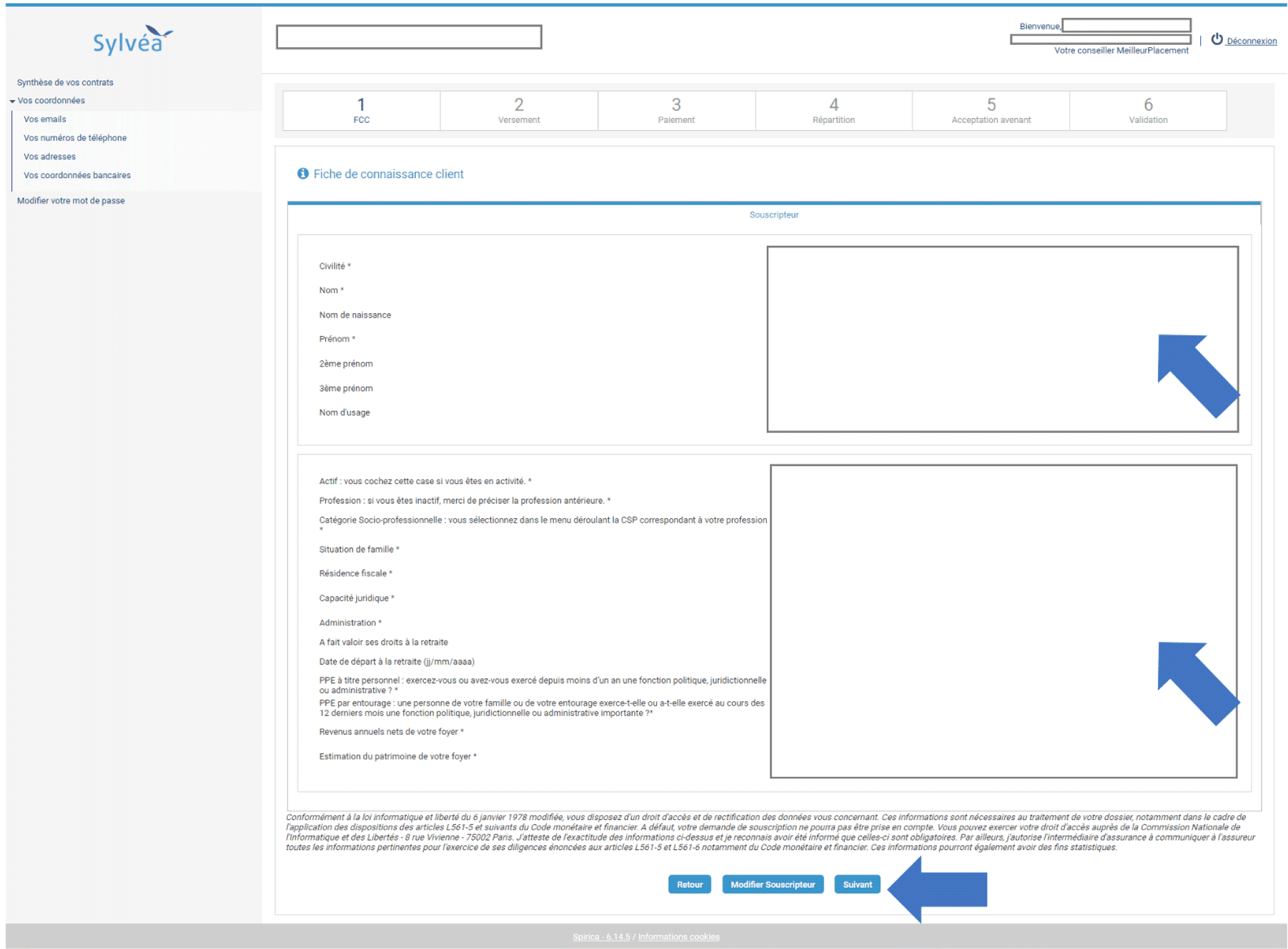

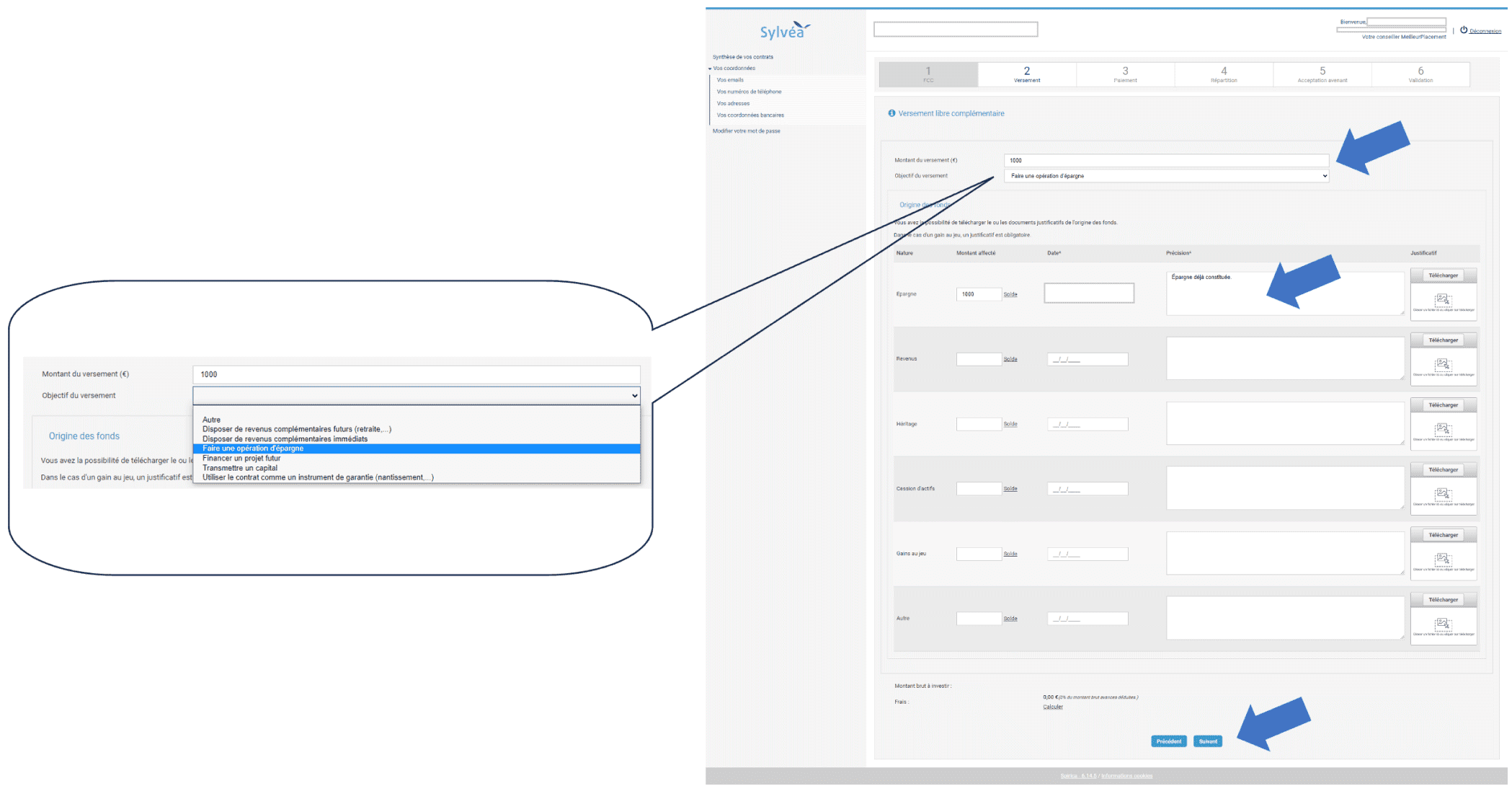

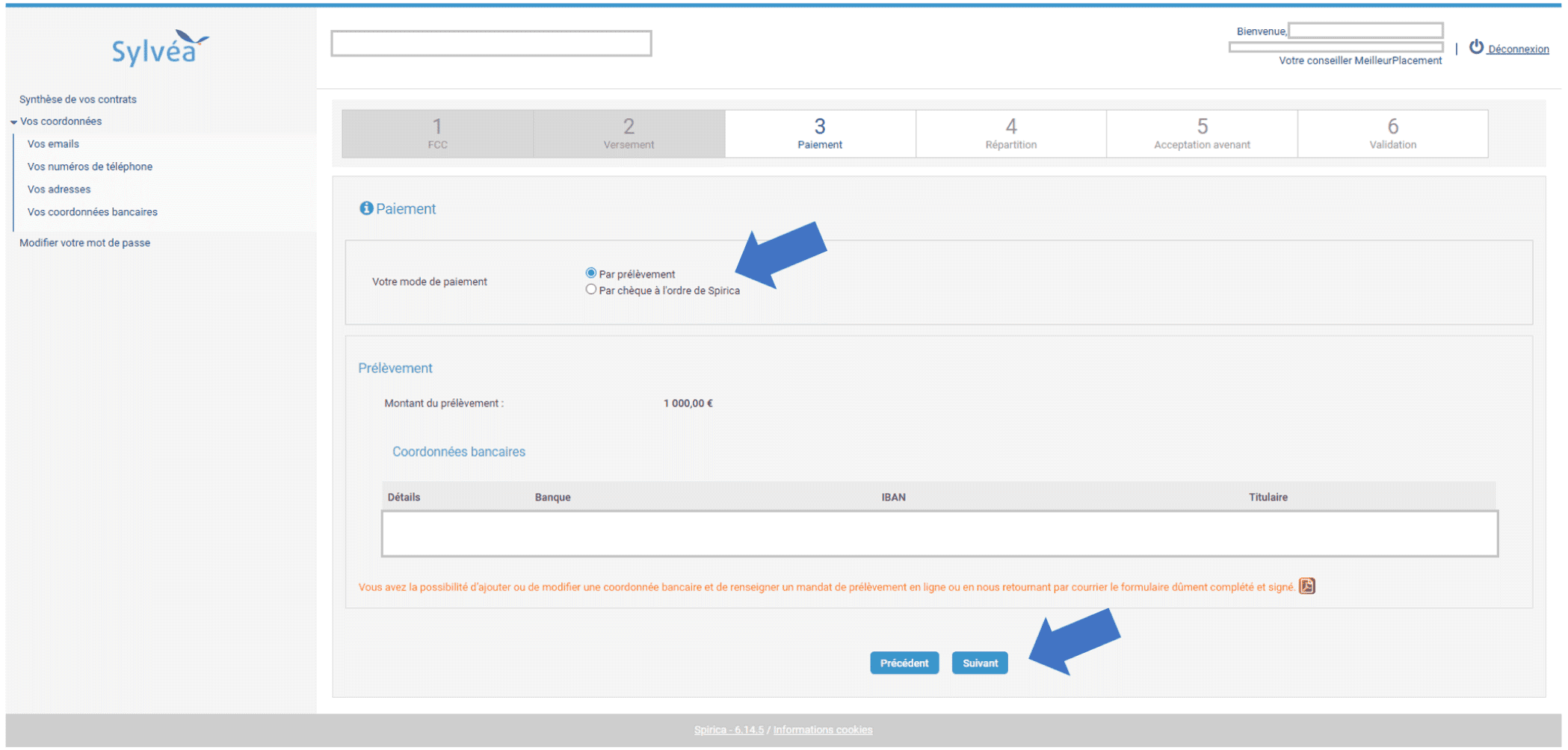

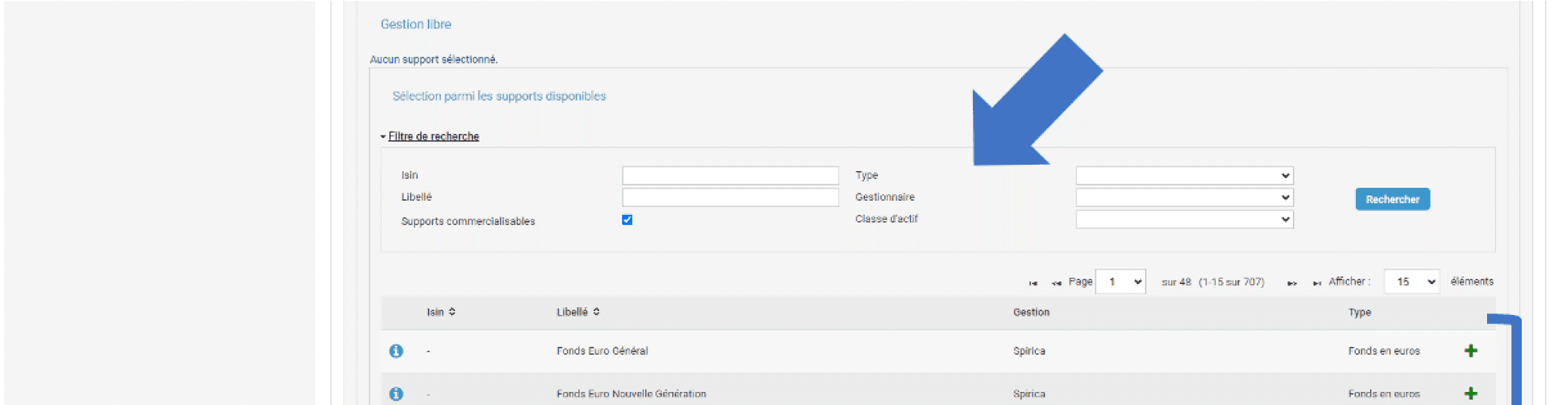

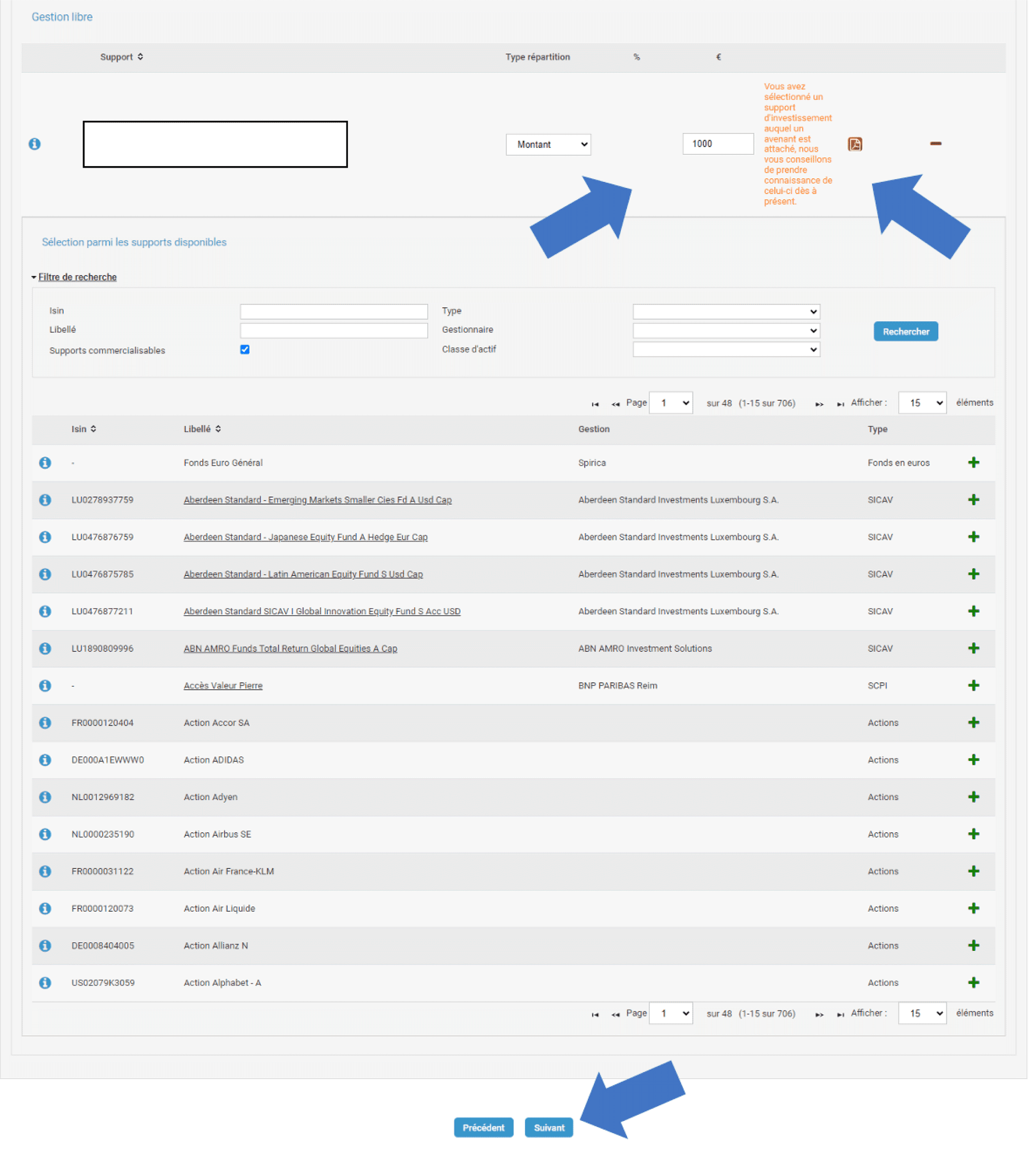

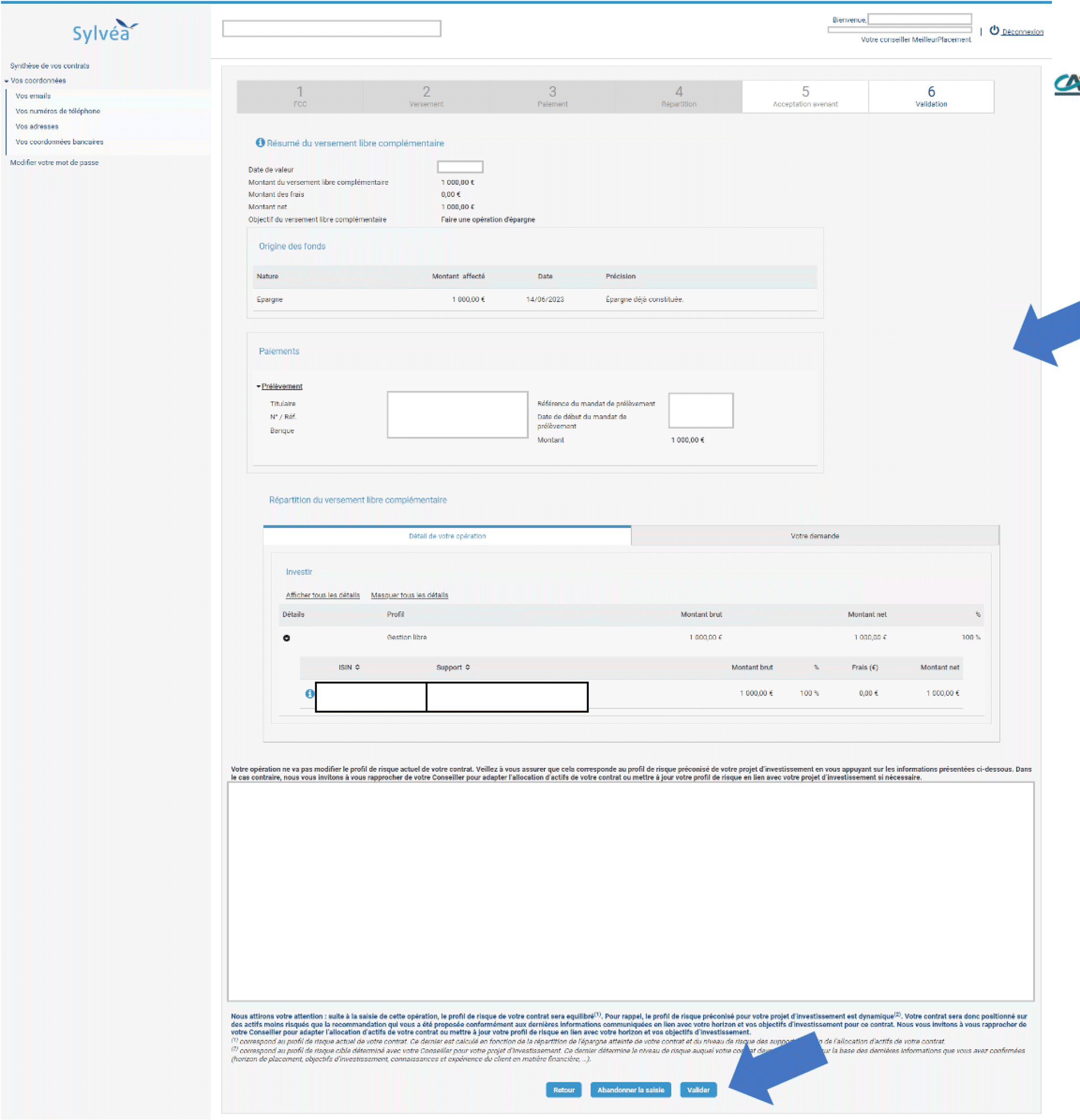

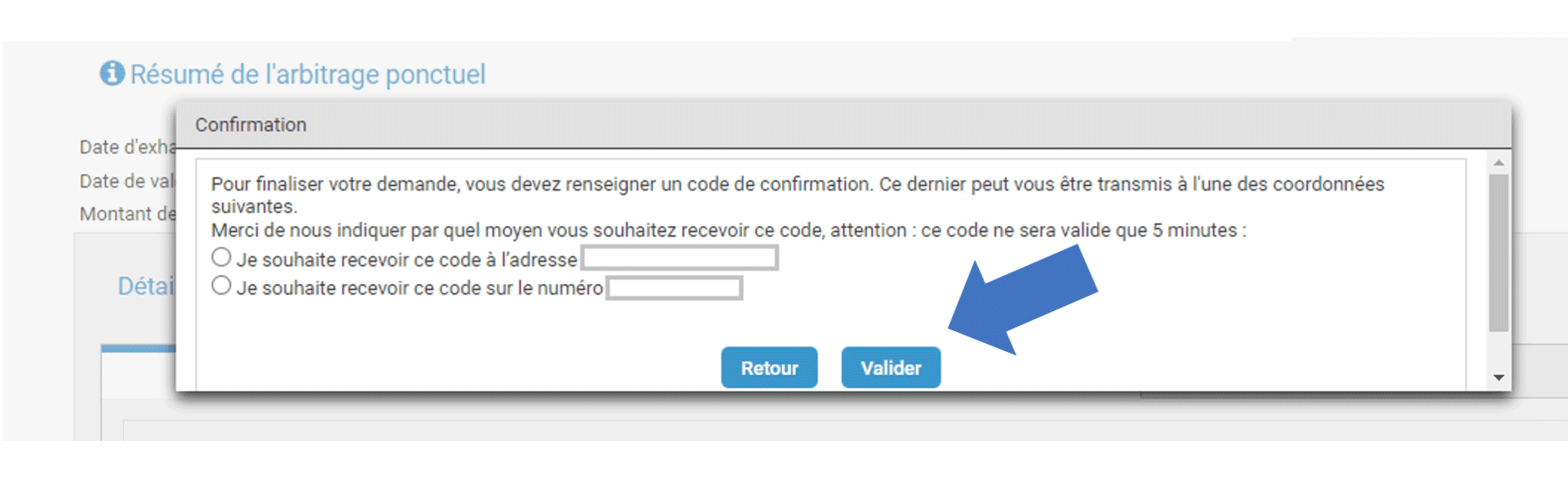

Connectez-vous à votre espace client : https://www.sylvea.fr/securite/login.xhtml

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://www.sylvea.fr/securite/login.xhtml

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

Connectez-vous à votre espace client : https://generali.placement.meilleurtaux.com/

Voici les étapes pour faire votre versement

Connectez-vous à votre espace client : https://generali.placement.meilleurtaux.com/

Quel type d’actions souhaitez-vous faire ?

Voici les étapes pour faire votre arbitrage

Voici les étapes pour faire votre versement