Après plusieurs années de baisse, les rendements des fonds en euros se stabilisent autour d’un nouvel équilibre en 2025. Toujours garanti en capital (hors frais et fiscalité), ce support reste central dans une allocation patrimoniale, malgré des écarts importants entre contrats. Découvrez notre sélection 2026 et les critères pour faire le bon choix.

- Le fonds en euros garantit le capital (hors frais et fiscalité) et sécurise définitivement les intérêts crédités chaque année.

- Le rendement moyen du marché s’est établi autour de 2,5% en 2025, avec des écarts significatifs selon les contrats.

- Les fonds dits “nouvelle génération” ou bonifiés peuvent offrir un potentiel supérieur, parfois sous conditions d’investissement en unités de compte.

- Le choix d’un fonds en euros ne doit pas se faire uniquement sur le taux servi, mais sur la régularité, les frais, la solidité de l’assureur et les contraintes d’accès.

- Dans une stratégie patrimoniale, le fonds en euros joue un rôle de stabilisation aux côtés de supports plus dynamiques.

Sommaire

- Notre sélection de fonds euros pour 2026

- Qu’est-ce qu’un fonds en euros ?

- Quels sont les avantages et limites des fonds euros en 2026 ?

- Comment choisir le meilleur fonds en euros dans son assurance vie ?

- Fonds en euros, unités de compte, Livret A, PEA : quel placement choisir ?

- Questions fréquentes sur les fonds en euros

Qu’est-ce qu’un fonds en euros ?

Le fonds en euros est un support d’investissement proposé dans les contrats d’assurance vie et les plans d’épargne retraite (PER). Il repose sur un principe simple : les sommes placées sont garanties par l’assureur, hors frais et fiscalité.

Les intérêts crédités chaque année sont définitivement acquis. On appelle cela « l’effet de cliquet ». Ils s’ajoutent au capital et continuent eux-mêmes de produire des intérêts.

Dans une allocation, le fonds en euros joue un rôle d’amortisseur. Il permet de sécuriser une partie de l’épargne tout en gardant la possibilité de dynamiser le reste avec des supports plus exposés.

Comment fonctionne un fonds en euros ?

L’épargne confiée à un fonds en euros est investie majoritairement en obligations, complétées par des actifs de diversification comme l’immobilier ou les actions.

Chaque année, une grande partie des gains est redistribuée aux épargnants. Une fraction peut être mise en réserve (la provision pour participation aux bénéfices), afin de soutenir les rendements futurs.

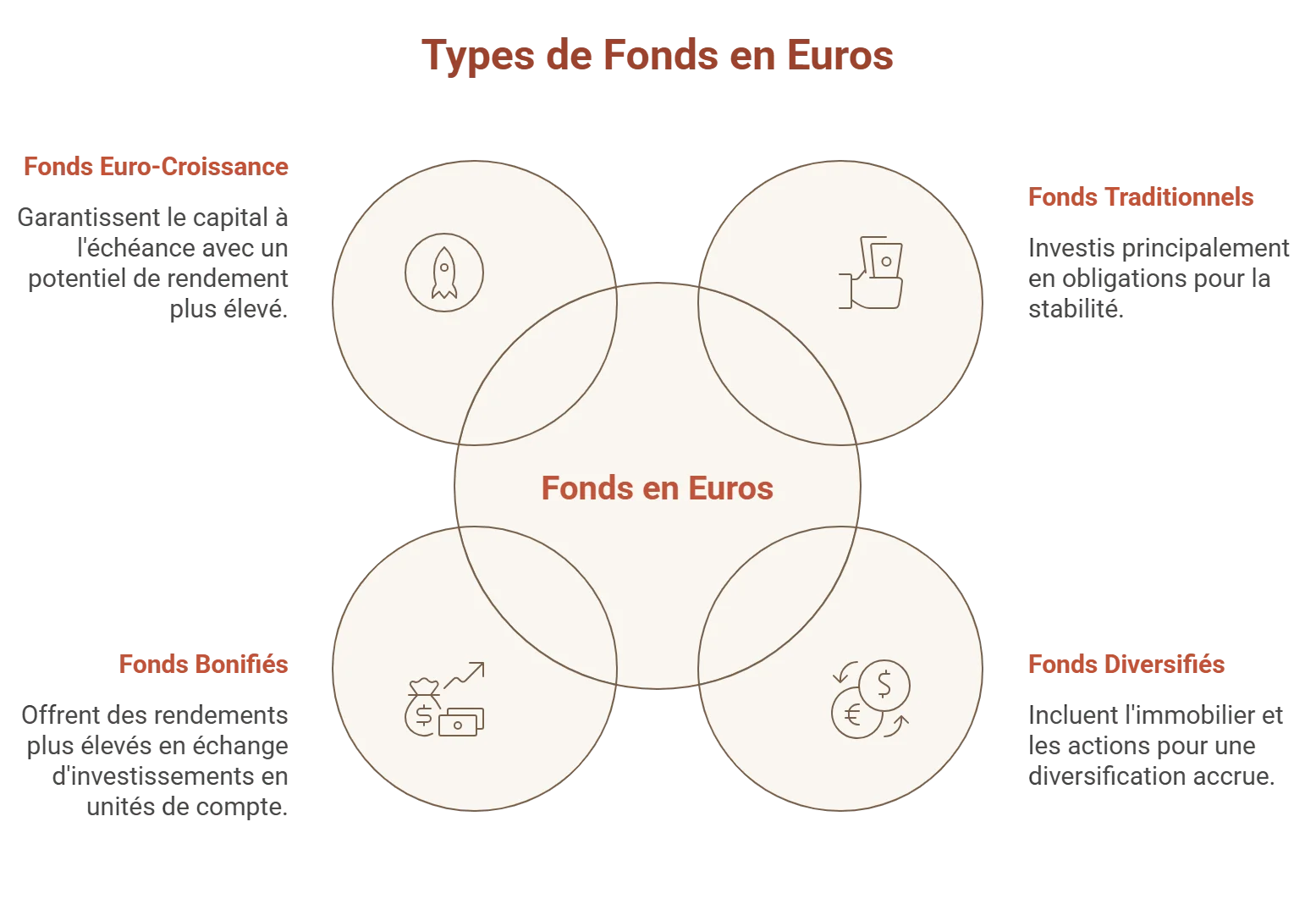

Les différents types de fonds en euros

Leur construction influence directement leur potentiel de rendement.

- Les fonds en euros traditionnels sont majoritairement investis en obligations, privilégiant la stabilité. Leur rendement est généralement plus modéré.

- Les fonds en euros diversifiés (ou “nouvelle génération”) renforcent la diversification : immobilier, infrastructures, actions. La garantie du capital demeure élevée, parfois légèrement ajustée (98%).

- Les fonds en euros bonifiés voient leur rendement majoré lorsque l’épargnant accepte d’investir une part minimale en unités de compte.

- Les fonds euro-croissance proposent une garantie du capital uniquement à l’échéance (souvent 8 ans). En contrepartie, leur allocation plus dynamique peut offrir un potentiel supérieur.

Les garanties des fonds en euros

Garantie en capital et effet cliquet

- Capital garanti : brut ou net de frais (96-100 % selon le fonds), même en cas de baisse des marchés.

- Effet cliquet : intérêts annuels capitalisés de façon irrévocable. Exemple : 10 000 € versés + 2,5 % en année 1 = 10 250 € minimum garanti ensuite.

Protection réglementaire

- Cantonnement des actifs : fonds séparés du bilan de l'assureur.

- Fonds de Garantie des Assurances de Personnes (FGAP) : jusqu'à 70 000 € par épargnant et par assureur en cas de faillite.

- Solvabilité II : contrôle strict de l'ACPR sur liquidité et risques.

Risque résiduel théorique : crise systémique (ex. : défaut d'État sur obligations), mais quasi nul historiquement.

Notre sélection de fonds euros pour 2026

Tous les fonds en euros ne présentent pas le même potentiel. Notre sélection met en lumière ceux qui se distinguent par leur rendement, leurs conditions d’accès et leur cohérence patrimoniale.

| Fonds euros | Performance nette 2025 | Accessibilité | Disponible avec… |

|---|---|---|---|

| La France Mutualiste | +3,5% | 100% | Essentiel Vie |

| Nouvelle Génération (Spirica) | +3,08% | 100% | Liberté Vie |

| Objectif Climat (Spirica) | +3,26% | 100% | |

| Netissima (Generali) | +3% | 100% (jusqu’au 31/12/26) | Allocation Vie |

| Suravenir Opportunités 2 | +3% | 50% (50% en UC) | Placement Vie |

| Les performances passées ne préjugent pas des performances futures. | |||

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Fonds en euros La France Mutualiste

Le fonds en euros du contrat Meilleurtaux Essentiel Vie figure parmi les plus performants du marché , avec 9,70 % de rendement net cumulé entre 2022 et 2024. Il s’appuie notamment sur une poche immobilière d’environ 16 %, issue d’un patrimoine géré par La France Mutualiste. Sa gestion diversifiée et responsable vise à sécuriser l’épargne tout en maintenant une performance durable.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Fonds Euro Nouvelle Génération Spirica

Lancé en 2020, le fonds euro Nouvelle Génération Spirica repose sur une diversification renforcée pour viser des rendements supérieurs, avec un capital garanti à 98 %. Accessible en assurance vie et en PER, il a délivré jusqu’à 3,13 % en 2023 et 2024. Il est notamment disponible via le contrat Meilleurtaux Liberté Vie, avec une stratégie orientée performance et des frais compétitifs.

Fonds Euro Nouvelle Génération Netissima

Le fonds euro Netissima de Generali se distingue par une gestion dynamique visant à améliorer la performance tout en sécurisant l’épargne.Après un rebond récent, il a atteint jusqu’à 4,12 % en 2024 selon la part d’unités de compte. Son bonus lié aux UC et son rôle de poche sécurisée dans le mandat Meilleurtaux Allocation Vie en font un fonds attractif.

Quel rendement espérer en 2026 ?

Après deux années de stabilisation autour de 2,5% à 2,6%, les rendements devraient rester dans des niveaux comparables en 2026. Les écarts entre contrats demeurent toutefois significatifs.

Certains contrats proposent des fonds euros “boostés”, avec des objectifs pouvant atteindre 4% à 5% nets de frais de gestion, sous conditions (part minimale en investissement en unités de compte). Ces offres peuvent améliorer le rendement global, à condition de les intégrer dans une allocation cohérente.

Évolution historique des rendements moyens des fonds en euros (nets de frais de gestion)

| Période | Taux moyen net fonds euros | Inflation moyenne | Taux BCE fin période |

|---|---|---|---|

| 2008-2012 | ~3,8 % | ~1,8 % | 0 % |

| 2013-2020 | ~1,8 % | ~0,8 % | -0,5 % |

| 2021 | 1,3 % | 1,6 % | 0 % |

| 2022 | 1,9 % | 5,2 % | 2 % |

| 2023 | 2,5 % | 4,9 % | 4 % |

| 2024 | 2,6 % | 2,0 % | 3,5 % |

| 2025 | 2,65 % | 0,9 % | ~3 % |

| Moyennes France Assureurs/ACPR. Les performances passées ne préjugent pas des performances futures. | |||

Quels sont les avantages et limites des fonds euros en 2026 ?

| Les atouts | Les limites |

|---|---|

|

|

Comment choisir le meilleur fonds en euros dans son assurance vie ?

Au-delà du taux servi une année, l’analyse doit porter sur plusieurs critères :

- La régularité des rendements. Privilégiez un fonds capable de délivrer des performances stables.

- La solidité de l’assureur : la garantie du capital repose sur sa capacité financière.

- Le niveau de frais, qu’il s’agisse des frais annuels de gestion ou sur versement.

- Les conditions d’accès. Certains fonds imposent une part minimale en unités de compte.

- L’architecture du contrat, c’est-à-dire la diversité des supports et des modes de gestion (mandat d'arbitrage).

La répartition entre fonds en euros et unités de compte dépend de votre horizon d’investissement et de votre tolérance au risque.

L’enjeu n’est donc pas d’opposer sécurité et performance, mais de trouver un équilibre cohérent avec vos objectifs.

Fonds en euros, unités de compte, Livret A, PEA : quel placement choisir ?

| Placement | Rendement | Niveau de risque | Idéal pour… |

|---|---|---|---|

| Fonds en euros |

2,5% en moyenne (2025) Jusqu’à 5% avec bonus |

Nul. Capital garanti. | Stabiliser une allocation, sécuriser une partie du patrimoine. |

| Livret A | 1,5% (depuis le 1er février 2026) | Constituer une épargne de précaution immédiatement disponible. | |

| UC |

Autour de 4% en moyenne Jusqu’à +8% selon allocation |

Faible à élevé selon support. Capital non garanti. | Dynamiser un contrat et rechercher de la performance sur un horizon long. |

| Actions via un PEA | Entre 3 et 7% selon supports | Élevé. Risque de perte en capital. | Construire un capital sur le long terme. |

Comment articuler ces placements dans une stratégie patrimoniale ?

Ces supports ne sont pas concurrents. Ils remplissent des fonctions différentes :

- La fonction de liquidité (court terme). Le Livret A répond à un besoin de disponibilité immédiate (souvent 3 à 6 mois de dépenses courantes).

- La fonction de stabilisation (moyen terme). Le fonds en euros joue un rôle d’amortisseur, permettant de sécuriser une partie de l’épargne.

- La fonction de valorisation (long terme). Les unités de compte ou les actions via un PEA répondent à une logique de croissance, acceptant la volatilité pour un potentiel de rendement supérieur. Par ailleurs, les avantages de l’assurance-vie et du PEA s’activent passé respectivement 8 et 5 ans.

Stratégies d'utilisation des fonds en euros

- Épargne de précaution : 100 % fonds euros pour liquidité et garantie.

- Stabilisation portefeuille : 30-50 % fonds euros + 50-70 % UC (actions, SCPI). Ex. : allocation conservatrice 70/30.

- Réfugié en crise : arbitrage UC → euros pour sécuriser plus-values.

- Complément retraite : fonds euros + PER pour flux sécurisés.

Adaptez à votre profil : horizon 8 ans → plus d'UC ; court terme → fonds euros pur.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Questions fréquentes sur les fonds en euros

C’est quoi le fonds en euros ?

Le fonds en euros est un support sécurisé de l’assurance vie : le capital est garanti (hors frais et fiscalité), et les intérêts acquis chaque année le restent définitivement grâce à l’effet cliquet.

Quel est le meilleur fonds en euros ?

Il n’existe pas de “meilleur” fonds universel : tout dépend de votre horizon, allocation et conditions d’accès. Il convient d’analyser la régularité des rendements, les frais et la stratégie. Nos assurances-vie donnent accès à des fonds reconnus pour leur solidité, comme celui de La France Mutualiste (3,5% en 2025).

Quel est le taux du fonds en euros ?

Le rendement moyen du marché s’est situé autour de 2,5% à 2,6% en 2025. Tous les fonds accessibles via les contrats Meilleurtaux Placement ont servi des taux supérieurs à cette moyenne.

Est-ce que les fonds en euros sont garantis ?

Oui, les fonds en euros classiques garantissent le capital net investi et sécurisent les gains déjà distribués. Certains fonds plus récents peuvent prévoir une garantie légèrement partielle (97/98%) pour viser plus de rendement.