La retraite par points repose sur un principe simple : les cotisations versées pendant la carrière sont transformées en points retraite. Au moment du départ à la retraite, le montant de la pension dépend du nombre de points accumulés et de leur valeur. Déjà utilisé par l'Agirc-Arrco et plusieurs régimes complémentaires, ce mode de calcul diffère du système par trimestres de la retraite de base.

Fonctionnement, calcul des points, avantages, limites et impact sur la pension : découvrez tout ce qu'il faut savoir sur la retraite par points.

- La retraite par points transforme les cotisations versées en points retraite.

- Plus vous accumulez de points, plus votre pension sera élevée.

- La retraite complémentaire Agirc-Arrco fonctionne selon un système par points.

- Certaines périodes comme le chômage ou la maternité peuvent donner droit à des points.

- La pension est calculée en multipliant le nombre de points acquis par la valeur du point au moment du départ à la retraite.

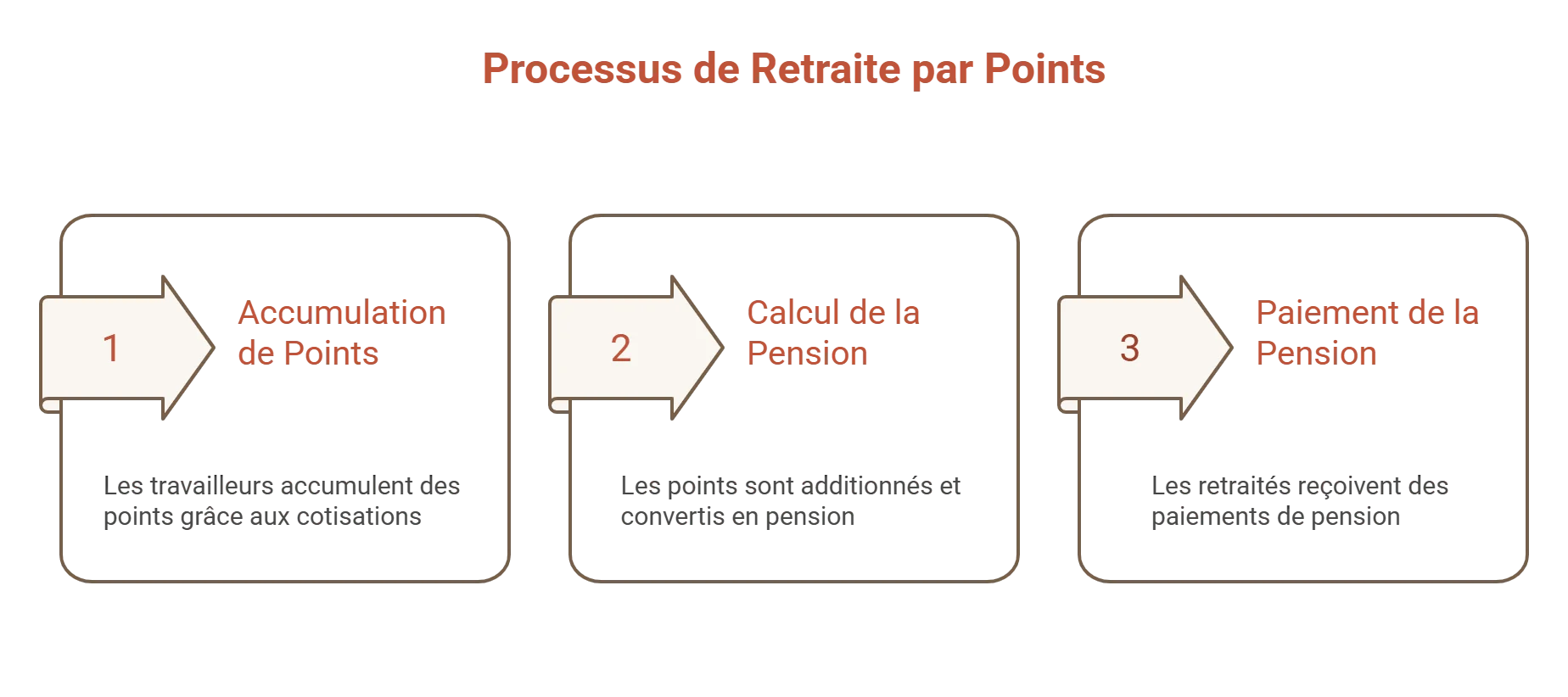

Qu’est-ce qu’une retraite par points ?

La retraite par points est un mode de calcul de la pension de retraite. Contrairement au régime par annuités, ici, ce ne sont pas les années travaillées qui comptent directement, mais les points accumulés pendant la vie professionnelle.

Concrètement, lorsque vous travaillez, vous versez des cotisations, qui sont converties en points. Vous en accumulez ainsi tout au long de votre vie professionnelle.

Au moment du départ à la retraite, tous les points acquis sont additionnés puis transformés en pension de retraite. Ce système est déjà utilisé en France dans plusieurs régimes, notamment :

- La retraite complémentaire Agirc-Arrco des salariés du privé.

- Plusieurs dispositifs de retraite additionnelle des indépendants.

- Plusieurs caisses de professions libérales.

- Certains régimes de la fonction publique.

Bon à savoir :

La retraite par points ne doit pas être confondue avec la retraite par capitalisation. Le fonctionnement reste fondé sur la répartition : les cotisations des actifs servent à payer les pensions des retraités actuels.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Comment fonctionne le système de retraite par points au quotidien ?

Le fonctionnement repose sur deux éléments essentiels :

- L’acquisition des points pendant la vie professionnelle.

- La conversion des points en pension au moment de la sortie de la vie active.

Chaque mois, des cotisations retraite sont prélevées sur le salaire. Une partie est payée par le salarié et une autre par l’employeur. Ces cotisations permettent d’obtenir des points.

Le nombre de points dépend principalement :

- Du niveau de revenu.

- Du niveau des cotisations.

- De la valeur d’achat du point fixée par le régime.

Plus les revenus sont élevés, plus le nombre de points acquis est important.

Ensuite, lors du départ à la retraite, tous les points accumulés sont multipliés par la valeur du point en vigueur cette année-là. Cela permet de calculer le montant de la pension annuelle.

Le système est souvent considéré comme plus lisible, car les cotisations permettent d'acquérir des prestations exprimées en points, même si la totalité des cotisations versées ne génère pas nécessairement des points selon les règles du régime.

Comment se calcule la pension avec un système à points ?

Le calcul d’une retraite par points est généralement assez simple à comprendre. Il existe deux notions importantes :

- La valeur d’achat du point : c’est le total des cotisations nécessaires pour obtenir un point.

- La valeur de service du point : correspond à la somme versée pour chaque point au moment de la retraite.

Cas pratique : quelle retraite complémentaire pour 12 000 points Agirc-Arrco ?

Imaginons un salarié partant à la retraite avec 12 000 points acquis tout au long de sa carrière. Avec une valeur de service du point fixée à 1,4386 € en 2026, sa pension additionnelle annuelle sera de : 12 000 × 1,4386 € = 17 263,20 € bruts par an soit environ 1 439 € bruts par mois. Cette pension complémentaire viendra s'ajouter à la retraite de base versée par l'Assurance retraite.

La valeur du point peut évoluer chaque année. Les caisses de retraite peuvent ainsi revaloriser les pensions pour suivre l’inflation ou l’évolution des salaires.

Quelle différence entre retraite par points, par annuités et par répartition ?

Ces notions sont souvent confondues, alors qu’elles ne désignent pas la même chose.

La retraite par répartition correspond au mode de financement du système français. Les actifs cotisent aujourd’hui pour financer les pensions des retraités actuels.

La retraite par annuités, elle, est un mode de calcul. La pension dépend notamment du nombre de trimestres validés pendant la vie professionnelle.

Enfin, la retraite par points repose sur un autre mode de calcul : les cotisations sont converties en points.

Dans un système par annuités, il faut généralement atteindre un certain nombre de périodes cotisées pour obtenir une retraite à taux plein. Les carrières incomplètes peuvent entraîner une décote.

Le système peut ainsi mieux prendre en compte certaines carrières comportant des changements fréquents d'employeur ou des périodes d'activité de durée variable, puisque les droits sont acquis au fil des cotisations versées.

Aujourd’hui, les deux systèmes coexistent en France :

- La retraite de base fonctionne principalement par trimestres.

- La retraite complémentaire des salariés du secteur privé fonctionne intégralement selon un système par points.

Quels sont les avantages et les limites d’une retraite à points ?

La retraite par points présente plusieurs avantages. D'abord, le système est accessible et intuitif. Les cotisations versées permettent d'acquérir des droits retraite exprimés en points.

Ensuite, ce fonctionnement peut mieux prendre en compte les parcours atypiques : temps partiel, changements fréquents d'emploi ou périodes courtes d’activité. De plus, un autre atout de ce système de retraite est que les droits sont acquis dès les premiers euros cotisés. Cela peut être plus favorable pour certaines personnes ayant des parcours professionnels discontinus.

Le système présente toutefois certaines limites. La principale critique concerne la valeur du point. Comme elle peut évoluer au fil du temps, certains craignent une baisse du niveau des pensions à long terme. Le montant final de la retraite peut aussi être plus difficile à anticiper sur plusieurs décennies, notamment si les règles changent.

Enfin, certains reprochent au système de dépendre fortement de l’équilibre financier des régimes de retraite et des décisions politiques futures.

Comment les points sont-ils acquis pendant la carrière ?

Les points sont obtenus grâce aux cotisations retraite prélevées sur les revenus professionnels. Chaque régime applique ses propres règles de calcul. En pratique, les cotisations versées sont divisées par la valeur d’achat du point.

Exemple :

Un salarié dont les cotisations génératrices de points représentent 4 037,54 € sur une année obtiendra 200 points si la valeur d'achat du point est fixée à 20,1877 €. (4 037,54 € ÷ 20,1877 € = 200 points). Ces points viendront s'ajouter à ceux déjà acquis au cours de son parcours professionnel.

Plus le salaire est élevé, plus le nombre de points acquis est important. Les salariés ne sont pas les seuls concernés. Les travailleurs indépendants, professions libérales ou certains agents publics peuvent aussi cotiser dans des systèmes par points.

Les points acquis sont enregistrés tout au long de la vie professionnelle sur le relevé de retraite. Il est donc important de consulter régulièrement son espace personnel de l’assurance retraite afin de vérifier que toutes les périodes travaillées ont bien été prises en compte.

Bon à savoir :

En cas d’erreur, une régularisation peut être demandée auprès des caisses de retraite concernées.

Quelles périodes peuvent aussi donner des points ?

Contrairement à une idée reçue, il n’est pas toujours nécessaire de travailler pour obtenir des points.

Certaines périodes d’interruption d’activité permettent aussi d’acquérir des droits à la retraite grâce à des mécanismes de solidarité. Ces acquis sont souvent appelés « points de solidarité » ou « points attribués sans contrepartie de cotisations ». C'est notamment le cas :

- Du chômage indemnisé.

- Du congé maternité.

- De l’invalidité.

- De certains congés parentaux.

Des majorations de points peuvent également exister pour les parents ayant élevé plusieurs enfants. Ces dispositifs permettent d’éviter que certaines situations personnelles ou professionnelles pénalisent trop fortement la retraite future.

Selon les régimes de retraite, certains acquis peuvent également être prévus pour les proches du retraité après son décès, notamment via la pension de réversion. Ce dispositif permet au conjoint survivant de percevoir une partie de la retraite du défunt, sous certaines conditions.

Comment se préparer à la retraite dans un système par points ?

Même si la retraite paraît encore lointaine, il est utile d’anticiper le plus tôt possible.

La première étape consiste à suivre régulièrement ses acquis retraite. Aujourd’hui, il est possible de consulter facilement son relevé de carrière en ligne afin de vérifier le nombre de points acquis.

Simulation de retraite :

Il peut être intéressant de réaliser des simulations pour estimer sa future pension. Dans un système par points, plusieurs éléments peuvent avoir un impact important : le niveau de revenus, les périodes d’interruption, l’âge d’accès à la retraite et les éventuelles revalorisations du point.

Pour compléter les revenus futurs, certaines personnes choisissent également de mettre en place une épargne retraite, comme un PER (plan épargne retraite). L'objectif est d'éviter une baisse trop importante du niveau de vie une fois à la retraite.

Réduisez vos impôts et préparer sa retraite avec Meilleurtaux Liberté PER !

Chez Meilleurtaux, le contrat Meilleurtaux Liberté PER permet justement de préparer sa retraite tout en profitant d’avantages fiscaux attractifs. Les versements peuvent être déductibles du revenu imposable, dans certaines limites, et le contrat se distingue par des frais parmi les plus bas du marché, avec notamment 0 € de frais d’entrée et 0,5% de frais de gestion sur les unités de compte. Accessible dès 500 € de versement initial, ce PER donne également accès à plus de 670 supports d’investissement ainsi qu’à une gestion pilotée accompagnée par les experts de Meilleurtaux Placement et Marc Fiorentino.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur la retraite par points (FAQ)

Comment fonctionne la retraite à points ?

La retraite à points fonctionne grâce aux cotisations versées pendant la vie professionnelle. Ces cotisations sont transformées en points de retraite. Au moment du départ à la retraite, le total des points accumulés est multiplié par la valeur du point afin de calculer le montant de la pension.

Comment calculer le montant d’une retraite à points ?

Pour calculer la valeur d'une retraite à points, il faut multiplier le nombre total de points acquis par la valeur de service du point applicable au moment du départ à la retraite. Des majorations ou règles spécifiques peuvent toutefois s'appliquer selon le régime concerné.

Quelle est la différence entre retraite à points et retraite par trimestres ?

La retraite par trimestres repose sur la durée de cotisation validée pendant la vie professionnelle. Il faut atteindre un certain nombre de périodes cotisées pour bénéficier d’une retraite à taux plein. La retraite par points fonctionne différemment : les cotisations sont converties en points, puis ces points servent à calculer directement le montant de la pension.