Combien pouvez-vous économiser d'impôt grâce à un versement sur votre PER ? Faut-il utiliser tout votre plafond de déduction ou un montant plus faible suffit-il à optimiser votre fiscalité ? Un simulateur PER permet d'estimer rapidement l'impact d'un versement sur votre impôt sur le revenu et d'identifier le montant le plus pertinent à investir selon votre situation.

Découvrez comment fonctionne une simulation PER, quelles informations renseigner pour obtenir une estimation fiable et comment interpréter les résultats afin d'optimiser votre stratégie d’épargne retraite.

- Le simulateur PER estime les économies d'impôt générées par vos versements volontaires en fonction de vos revenus, de votre situation familiale et de votre tranche marginale d’imposition (TMI).

- Il prend en compte votre plafond de déduction ainsi que les éventuels plafonds reportables afin de calculer le montant maximal déductible.

- Les résultats permettent de visualiser l'impôt avant et après investissement, le gain fiscal obtenu et l'effort d'épargne réellement supporté.

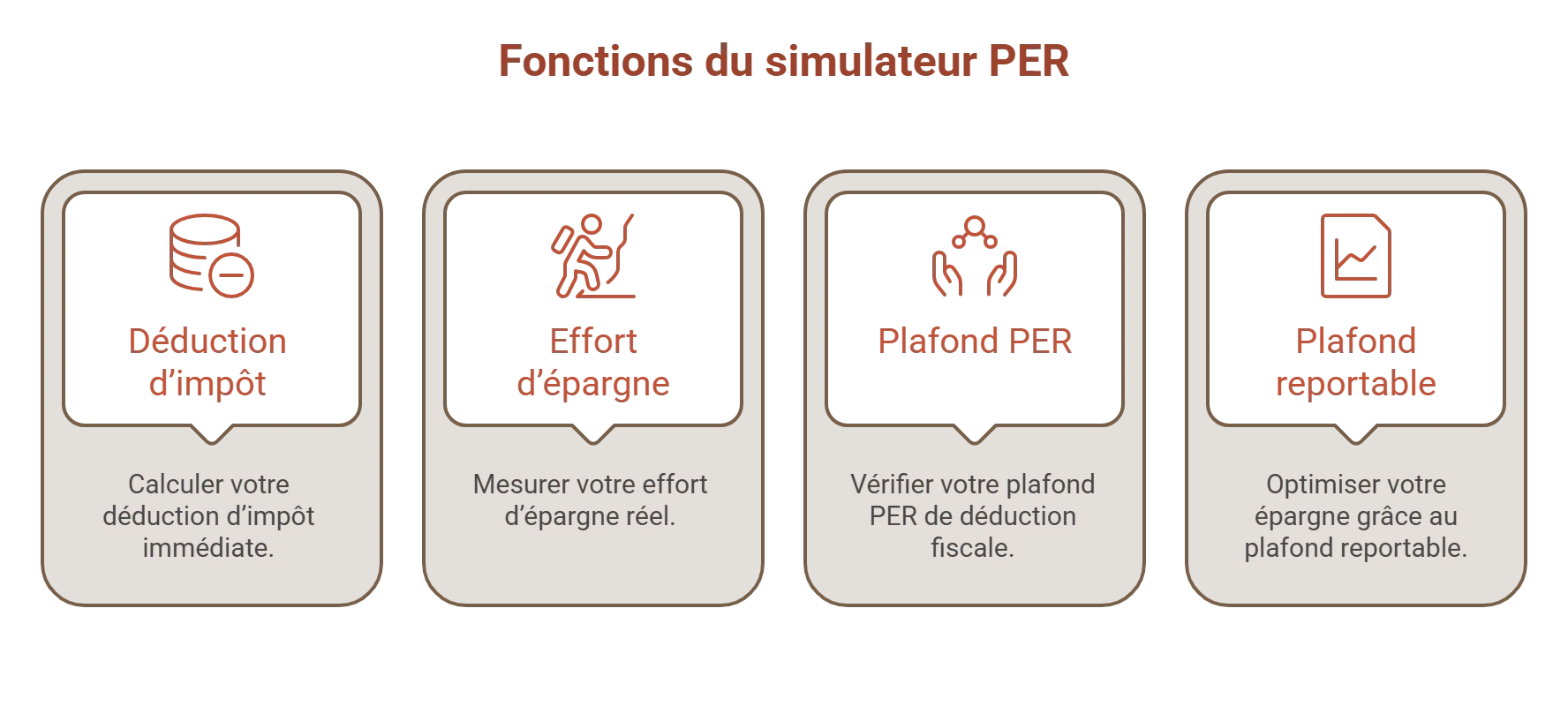

À quoi sert un simulateur PER ?

Le simulateur PER vous permet d’évaluer rapidement les éventuels bénéfices fiscaux de votre plan d’épargne retraite, afin d’optimiser votre stratégie d’épargne. Voici concrètement ce que vous pouvez faire :

- Calculer votre déduction d’impôt immédiate.

- Mesurer votre effort d’épargne réel.

- Vérifier votre plafond PER de déduction fiscale.

- Optimiser votre épargne grâce au plafond reportable.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Bon à savoir :

Vous souhaitez ouvrir un PER ? Découvrez notre page dédiée au PER.

Comment fonctionne un simulateur PER ?

En renseignant plusieurs données, le simulateur vous donne une estimation personnalisée de votre économie d'impôt. Les principales données à renseigner sont :

- Votre revenu net imposable annuel.

- Le nombre de parts fiscales, déterminé en fonction de votre situation familiale (situation familiale, enfants...).

- Votre plafond PER, qui regroupe aussi ceux n’ayant pas été utilisés les années précédentes.

- La somme que vous envisagez d’investir cette année.

Découvrez prochainement notre calculette PER !

Simulation :

Un simulateur PER sera bientôt disponible sur Meilleurtaux Placement pour vous aider à estimer l'impact d'un investissement sur votre fiscalité et à optimiser votre stratégie d’épargne retraite. Après avoir renseigné quelques informations essentielles (revenus, situation familiale, montant de l’apport envisagé et plafond de déduction disponible), l'outil calculera automatiquement votre économie d'impôt potentielle. Vous pourrez notamment visualiser : l'impôt estimé avant et après versement sur votre PER ; le montant de l'économie d'impôt réalisée ; votre effort d'épargne réel après prise en compte de l'avantage fiscal ; le montant maximal pouvant être déduit de vos revenus au titre du PER.

Comment est calculée l’économie d’impôt sur un PER ?

L'économie d'impôt liée à la fiscalité PER est calculée en fonction de vos revenus imposables, de votre tranche marginale d’imposition (TMI) et du montant de vos versements volontaires sur votre plan épargne retraite.

Exemple :

A titre d’exemple, voici des simulations réalisées pour un salarié célibataire, qui a versé 15 000 € sur son PER en 2025 (déclaration 2026) :

| Revenu net imposable | IR avant | TMI avant | IR après | TMI après | Gain fiscal |

|---|---|---|---|---|---|

| 35 000 € | 2 554 € | 30% | 0 € | 11% | 2 554 € |

| 50 000 € | 6 604 € | 30% | 2 104 € | 30% | 4 500 € |

| 100 000 € | 20 701 € | 41% | 15 604 € | 30% | 5 180 € |

| 150 000 € | 39 333 € | 41% | 33 183 € | 41% | 6 150 € |

Attention : les scénarios à 35 000 €, 50 000 € et 100 000 € reposent sur l'utilisation de plafonds reportables. Hors report, le plafond est fixé à 10% des revenus professionnels n-1 (hors travailleurs non-salariés). On constate que, pour un même montant versé, la déduction est plus avantageuse pour les personnes fortement imposées (tranches à 30 et 41%). Si vous ne payez pas ou très peu d’impôts, votre baisse d’impôt sera moindre, voire nul. En contrepartie de cet avantage fiscal à l'entrée, les sommes récupérées lors de la sortie PER sont soumises à une fiscalité spécifique.

Comment interpréter les résultats du simulateur ?

À l'issue de la simulation, plusieurs informations vous permettent d'évaluer l'intérêt d'un investissement sur votre PER :

- l'impôt estimé avant et après le placement de la somme ;

- l'économie d'impôt potentielle générée ;

- votre plafond de déduction disponible ;

- l'effort d'épargne réel après prise en compte de l'avantage fiscal.

Ces résultats vous permettent surtout d'identifier la somme à placer la plus pertinente au regard de votre situation fiscale. En effet, il n'est pas toujours nécessaire d'utiliser l'intégralité de son plafond PER pour maximiser son avantage fiscal. Dans certains cas, une épargne plus faible suffit déjà à réduire fortement, voire à annuler, l'impôt dû. Le simulateur vous aide ainsi à déterminer le niveau de versement offrant le meilleur compromis entre optimisation fiscale et disponibilité de votre épargne. Ensuite, il reste à choisir un contrat adapté à vos objectifs et à votre profil d'investisseur. Pour vous aider, consultez notre comparatif des meilleurs PER.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels cas particuliers peuvent changer fortement le résultat ?

Le simulateur estime l'économie d'impôt liée à un versement sur un plan d'épargne retraite à partir du barème de l'impôt sur le revenu et des informations renseignées. Toutefois, certaines situations peuvent entraîner un écart entre le résultat obtenu et votre impôt réellement dû.

C'est notamment le cas si vous bénéficiez d'autres dispositifs fiscaux susceptibles de réduire votre impôt, tels que :

- des crédits d'impôt (emploi à domicile, garde d'enfants, transition énergétique, etc.) ;

- des réductions d'impôt liées à certains investissements ou dons ;

- des déficits fonciers ;

- des pensions alimentaires déductibles ;

- certaines charges ou déductions spécifiques prises en compte dans votre déclaration fiscale.

Le simulateur a pour objectif de fournir une estimation de l'impact d'un versement PER sur un impôt sur le revenu calculé selon les règles générales. Le résultat obtenu doit donc être considéré comme indicatif et peut différer du montant figurant sur votre avis d’imposition.

Quelles sont les limites et les hypothèses d’une simulation PER ?

Une simulation PER fournit une estimation fondée sur les informations renseignées et sur la réglementation en vigueur au moment du calcul. Les résultats obtenus ne constituent donc pas une garantie des économies d'impôt effectivement réalisées. Toute évolution de votre situation personnelle ou des règles fiscales applicables peut entraîner un écart entre la simulation et votre situation réelle.

Questions fréquentes sur le simulateur PER

Comment puis-je estimer mon PER pour la retraite ?

Pour estimer le montant de votre PER à la retraite, vous pouvez utiliser un simulateur prenant en compte vos versements, votre horizon d'épargne et une hypothèse de rendement. Il permet d'obtenir une projection du capital que vous pourriez constituer ainsi qu'une estimation de la rente viagère correspondante.

Comment calculer la réduction d'impôt pour un PER ?

La déduction fiscale liée à un PER dépend du montant de vos versements déductibles et de votre tranche marginale d'imposition (TMI). Plus votre TMI est élevée, plus l'avantage fiscal est important. Un simulateur PER permet d'estimer précisément ce gain en tenant compte de votre situation fiscale et de votre plafond de déduction disponible.

Le simulateur PER prend-il en compte le plafond de déduction ?

Oui. Le simulateur intègre votre plafond de déduction PER afin de calculer le montant de versements ouvrant droit à un avantage fiscal. Il peut également prendre en compte les plafonds reportables des années précédentes pour estimer au plus juste vos économies d'impôt potentielles.

Peut-on simuler une sortie en rente avec un PER ?

Oui. Certains simulateurs PER permettent d'estimer le montant d'une rente viagère à partir du capital projeté à la retraite. Cette estimation dépend notamment du capital constitué, de l'âge au moment du départ à la retraite et de l'espérance de vie retenue pour le calcul de la rente.