Bien qu'ils permettent tous deux de préparer votre retraite dans le cadre du plan d'épargne retraite (PER), ces deux contrats présentent des caractéristiques distinctes. Supports d'investissement accessibles, niveau de frais, régime successoral ou encore garanties complémentaires : chaque solution répond à des besoins spécifiques. Avec Meilleurtaux Placement, découvrez les points communs et les différences entre le PER assurance et le PER compte-titres afin de choisir le contrat le plus adapté à votre profil d'épargnant et à vos objectifs patrimoniaux.

- Le PER assurance et le PER compte-titres répondent au même objectif d'épargne retraite et obéissent à des règles similaires en matière de versements, de fiscalité et de sortie.

- Le PER assurance permet d'investir sur des fonds en euros garantis, tandis que le PER compte-titres offre un accès à une gamme de supports généralement plus diversifiée.

- Les frais appliqués diffèrent selon le type de PER. Il est donc essentiel de les comparer avant de souscrire afin d'optimiser la performance de son épargne.

- En cas de décès, le PER assurance bénéficie d'un cadre successoral proche de l'assurance vie, contrairement au PER compte-titres, dont les capitaux sont intégrés à la succession.

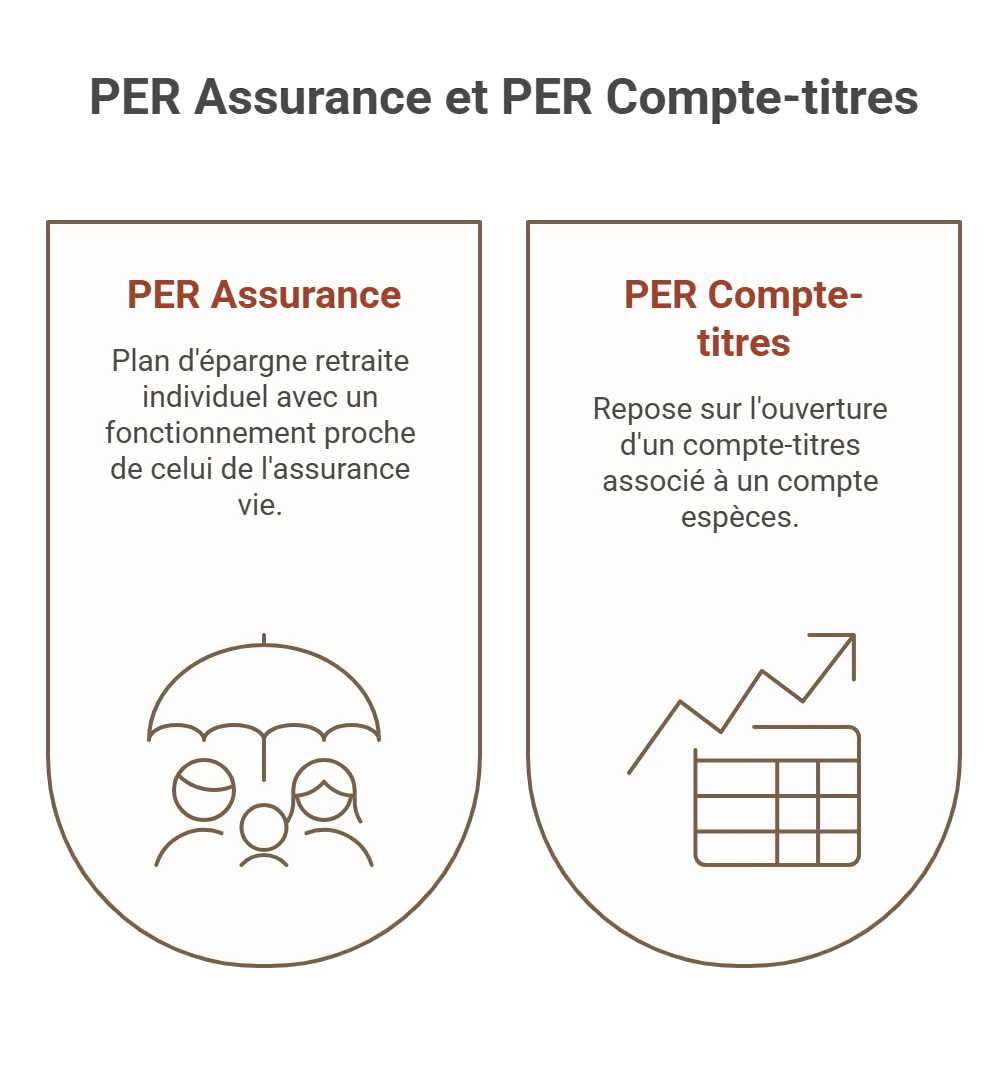

Qu’est-ce qu’un PER compte-titres et qu’est-ce qu’un PER assurance ?

Le PER compte-titres et le PER assurance sont deux formes de plan d'épargne retraite :

- Le PER assurance : plan d'épargne retraite individuel avec un fonctionnement proche de celui de l'assurance vie. Il permet d'investir sur des fonds en euros, offrant une garantie en capital, ainsi que sur des unités de compte, dont le rendement potentiel est plus élevé mais qui présentent un risque de perte en capital.

- Le PER compte-titres : il repose sur l'ouverture d'un compte-titres associé à un compte espèces. Il permet d'investir sur différents actifs financiers, comme des actions, obligations ou fonds d'investissement.

Bon à savoir : le PER compte-titres garde les mêmes règles qu’un plan d’épargne retraite classique concernant le blocage des fonds jusqu’à la retraite, sauf en cas de déblocage anticipé.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quels sont les points communs entre les deux formes de PER ?

Plusieurs points communs existent entre ces deux formes de PER, avec en tout premier lieu l’objectif de se constituer une épargne en prévision de la retraite. D’autres similitudes sont à noter, notamment en ce qui concerne leur fonctionnement :

- Des règles de versement identiques : qu'il s'agisse d'un PER assurance ou d'un PER compte-titres, le plan peut être alimenté par des versements volontaires, des transferts d'anciens produits d'épargne retraite ou, dans le cadre des PER d'entreprise, par des versements obligatoires. Les modalités applicables dépendent du type de PER souscrit (individuel, collectif ou obligatoire).

- Une fiscalité PER similaire : les avantages fiscaux à l'entrée, notamment la déductibilité des versements volontaires, ainsi que la fiscalité applicable à la sortie dépendent de l'origine des sommes versées et des choix effectués par l'épargnant, sans distinction entre PER assurance et PER compte-titres.

- Les mêmes possibilités de sortie PER : à l'âge de la retraite, les deux types de PER permettent, selon les cas, une sortie en capital, une sortie en rente viagère ou une combinaison des deux. Les droits issus du compartiment des versements obligatoires d’un PER obligatoire (PERO) ne peuvent en principe être liquidés qu’en rente viagère, sauf si celle-ci est de faible montant.

- Des modes de gestion comparables : le PER assurance comme le PER compte-titres peuvent être gérés en gestion pilotée à horizon, mode de gestion proposé par défaut qui sécurise progressivement l'épargne à l'approche de la retraite. Les épargnants peuvent également opter pour une gestion libre afin de sélectionner eux-mêmes leurs supports d'investissement.

Mais malgré ces nombreux points communs, il y a aussi des différences importantes, surtout concernant les supports d’investissement.

Quelles sont les différences de supports d’investissement entre PER compte-titres et PER assurance ?

La principale différence entre le PER assurance et le PER compte-titres concerne les supports d'investissement accessibles. Le premier cité est le seul à proposer des fonds en euros, qui offrent une garantie en capital, ce qui en fait une solution adaptée aux épargnants recherchant davantage de sécurité pour préparer leur retraite.

Le PER compte-titres ne donne pas accès à ce type de support garanti. Il permet toutefois d'investir sur une gamme d'actifs généralement plus large et plus dynamique, comme les actions, ETF, FCPR ou certains supports immobiliers, offrant ainsi un potentiel de performance plus élevé, mais avec un niveau de risque supérieur.

Quels frais faut-il comparer avant de choisir entre les deux ?

| PER assurance | PER compte-titres |

|---|---|

| Types de frais : Frais d’entrée (coûts facturés à chaque versement), Frais annuels de gestion des UC, Frais annuels de gestion des fonds en euros, Frais d’arbitrage en ligne, Frais d’adhésion | Types de frais : Frais de tenue de compte, Les droits de garde, Frais de souscription de support, Frais d’achat ou de vente de titres, Frais de transferts |

Bon à savoir : les frais sont déterminés librement par les établissements financiers, et peuvent parfois être assez conséquents. Pour les réduire, voire les supprimer pour certains d’entre eux, n’hésitez pas à privilégier des courtiers en ligne.

Que se passe-t-il en cas de décès du titulaire ?

PER assurantiel : un cadre successoral avantageux

Lorsqu'il est souscrit auprès d'un assureur, le PER assurantiel bénéficie d'un régime successoral proche de celui de l'assurance vie. Le titulaire peut ainsi désigner librement les bénéficiaires qui percevront l'épargne restante à son décès, indépendamment de tout lien de parenté.

La fiscalité applicable dépend ensuite de l'âge du titulaire au moment du décès :

- Décès avant 70 ans : chaque bénéficiaire profite d'un abattement de 152 500 €. Au-delà, les capitaux sont taxés à 20 % jusqu'à 852 500 €, puis à 31,25 %.

- Décès après 70 ans : un abattement global de 30 500 € s'applique, tous bénéficiaires et contrats confondus. Les sommes excédant ce montant sont soumises aux droits de succession classiques.

Ce régime peut s'avérer particulièrement avantageux dans une optique de transmission patrimoniale.

PER compte-titres : des capitaux intégrés à la succession

Contrairement au PER assurance, le PER compte-titres ne bénéficie pas d'un régime successoral spécifique. En cas de décès, les capitaux sont intégrés à la succession et soumis aux droits de succession habituels, ce qui peut s'avérer moins avantageux pour les patrimoines importants ou les bénéficiaires non-héritiers (concubin, amis, etc.).

Bon à savoir : vous recherchez le meilleur PER ? Consultez notre page dédiée.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Questions fréquentes sur le PER compte-titres et le PER assurance

Le PER assurance est-il plus avantageux que le PER compte-titres ?

Le choix dépend de votre profil d'épargnant. Le PER assurance peut être plus avantageux si vous recherchez un fonds en euros sécurisé, des garanties de prévoyance ou un cadre successoral favorable. Le PER compte-titres conviendra davantage aux investisseurs souhaitant accéder à une gamme de supports plus large et bénéficier de frais potentiellement plus faibles.

Quels supports peut-on investir dans un PER compte-titres ?

Un PER compte-titres permet d'investir sur une large gamme de supports financiers, tels que des actions, obligations, ETF, ou encore certains fonds spécialisés. Contrairement au PER assurance, il ne donne toutefois pas accès aux fonds en euros garantis en capital.

Que devient un PER en cas de décès du titulaire ?

En cas de décès du titulaire, les modalités de transmission du PER dépendent de sa forme juridique. Pour un PER assurance, les capitaux sont versés aux bénéficiaires désignés selon un régime successoral proche de celui de l'assurance vie. Pour un PER compte-titres, l'épargne est réintégrée à la succession et soumise aux droits de succession classiques.

Peut-on transférer un PER assurance vers un PER compte-titres ?

Oui, un PER assurance peut être transféré vers un PER compte-titres, et inversement. Le titulaire peut demander ce transfert à tout moment afin de changer d'établissement ou de type de PER. Des frais de transfert peuvent être appliqués si le plan a été ouvert depuis moins de cinq ans, dans la limite de 1% de l'encours.