« C’est dans les vieux pots qu’on fait les meilleures soupes », dit l’expression. En matière d’épargne, la méthode des versements programmés en est la parfaite illustration. Connue de longue date par les plus avertis, elle présente de nombreux avantages pour tous les épargnants détenteurs d’une assurance vie, et encore plus pour ceux qui investissent sur les marchés financiers via des Unités de Compte.

3 bonnes raisons de mettre en place des versements programmés sur votre assurance vie

Faire travailler votre argent

Plutôt que d’attendre la fin du mois pour évaluer combien vous pouvez dédier à votre assurance vie, au risque de céder à la tentation de consommer le montant disponible, vous automatisez votre effort d’épargne d’entrée de jeu. En fonction des modalités choisies (montant, fréquence), vous savez d’emblée quelle somme sera allouée à votre contrat. Vous pouvez ainsi calibrer votre effort d’épargne au plus près, dès 25, 50 ou 100 euros par mois (selon le contrat).

De plus, les versements programmés vous prémunissent du « risque » de laisser votre argent dormir sur un compte courant qui ne rapporte rien. Pourquoi s’agit-il d’un risque ? Si en apparence, vous ne perdez pas d’argent, vous subissez de plein fouet l’inflation : le coût de la vie augmente tandis que vos économies stagnent. Résultat, vous perdez « réellement » de l’argent. Rappelons que l’inflation en France a atteint 6,3 % en avril 2023…

Épargner sans y penser

En fonction de votre profil et de votre situation, les versements programmés représentent un outil pour optimiser votre épargne sur le long terme. Si vous bénéficiez d’une situation professionnelle et financière stable, vous épargnez « sans y penser » au rythme qui vous convient le mieux.

L’idée est globalement similaire à un virement programmé de votre compte courant à un livret A ou un plan d’épargne logement avec votre banque. Mais si vous allouez ce virement à votre contrat d’assurance vie, cela vous permet d’investir votre épargne de manière diversifiée sur des supports éligibles aux versements programmés (tous ne le sont pas, selon les contrats) et de retirer votre épargne à tout moment.

Garder la main sur votre épargne

Les versements programmés s’adaptent à votre vie, qu’il s’agisse de faire face à un coup dur ou de tirer parti d’une amélioration de votre situation. En cas de changement de situation, vous conservez toute latitude pour suspendre, arrêter ou modifier vos versements programmés, dans le respect des conditions de votre contrat.

Les meilleurs contrats d’assurance vie du marché vous offrent une totale latitude à cet égard, qu’il s’agisse de fixer le montant et la fréquence des versements, des modifications apportées par la suite (augmentation ou diminution de l’effort d’épargne) ou de l’interruption, momentanée ou non, des versements. Le tout, sans aucuns frais supplémentaires à ce titre. Sur le contrat Meilleurtaux Liberté vie, les versements programmés sont disponibles dès 100 €, sans aucun frais de versement.

Les versements programmés, pour lisser le point d’entrée sur les marchés et le risque

Investir sur les marchés financiers, notamment via des OPCVM, ETF et autres Unités de Compte proposées en assurance vie, n’est pas un exercice aléatoire : on n’investit pas n’importe quand et n’importe comment. Pour autant, rechercher le meilleur point d’entrée n’a rien d’une évidence. Même les professionnels de la gestion financière ne sont pas devins et capables d’identifier avec certitude les meilleurs moments pour investir.

Les versements réguliers permettent de limiter les risques du mauvais « market timing », c’est-à-dire investir au plus haut et subir une éventuelle baisse de plein fouet. Au lieu d’investir « tout d’un coup », vous réalisez un investissement progressif dans le temps. De la sorte, vous bénéficiez de différents points d’entrée et réduisez votre exposition aux aléas du marché.

De plus, vous optimisez votre investissement. Quand les marchés sont hauts, et que le risque de baisse est plus élevé, vous placez la même somme et achetez moins d’Unités de Compte que quand les valorisations sont plus basses. A l’inverse, quand les marchés sont bas, et que le potentiel de rebond est plus important, vous achetez davantage d’Unités de Compte, toujours avec la même somme.

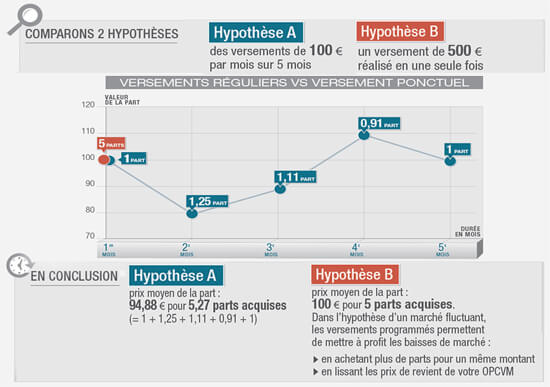

Enfin, les versements programmés vous permettent de lisser le prix de revient de votre placement. Prenons un exemple :

- Dans le cas 1, vous achetez 5 parts d’un OPCVM au prix de 100 €, soit un investissement direct de 500€ ;

- Dans le cas 2, vous investissez chaque mois 100 € sur le même OPCVM. La valeur de l’OPCVM fluctue à la baisse puis à la hausse sur les 5 mois suivants, ce qui vous permet d’acheter davantage de parts à moindre prix en période de baisse et moins de parts à un prix plus élevé en période de hausse. De la sorte, après 5 mois, vous avez acquis un peu plus de 5 parts, à un prix de revient moyen inférieur à 100€.

Source : Amundi (site Internet)

Les versements programmés, accessibles et gratuits sur tous les contrats Meilleurtaux Placement

Mettre en place des versements programmés est un excellent réflexe pour tous les épargnants détenteurs d’un contrat d’assurance vie avec une capacité d’épargne. Et ce, même si celle-ci est relativement limitée : à titre d’exemple, les contrats de Meilleurtaux Placement vous permettent d’installer des versements réguliers dès 25, 50 ou 100 € par mois. Bien entendu, si vous préférez mettre en place des versements tous les trimestres plutôt que chaque mois, cela est également possible.

Attention toutefois, l’utilisation des versements programmés est optimale à condition de ne pas subir de frais sur les versements. Et là, le bât blesse pour nombre de Français détenteurs d’un contrat bancaire chargé en frais : à chaque versement régulier, une partie de votre épargne ne sera pas investie. Résultat, le rendement de vos placements en pâtit. Heureusement, vous n’êtes pas contraint de supporter ces frais. Avec le contrat d’assurance vie Meilleurtaux Liberté Vie, vous investissez votre épargne sans frais d’entrée ni de versement. Vous pouvez ainsi mettre en place des versements programmés dans les meilleures conditions. En outre, vous pouvez modifier, suspendre ou rétablir vos versements réguliers sans frais, en toute liberté. L’idéal pour votre épargne en somme.

Communication non contractuelle à but publicitaire

* L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.