Classe d’actifs idéale pour diversifier son épargne, les produits structurés peuvent être logés dans différentes enveloppes d’épargne, notamment l’assurance-vie et le PER. Plusieurs types de produits structurés existent. Un épargnant pourra privilégier un produit sans risque ou un autre plus risqué mais aussi plus rémunérateur. À chacun de définir le niveau de risque et de rendement souhaité.

Qu’est-ce qu’un produit structuré ?

Les produits structurés sont des instruments financiers conçus par une banque pour combiner rendement et préservation du capital. Certains garantissent le capital total, tandis que d'autres offrent la possibilité d'atteindre des rendements plus attractifs, tout en limitant le risque de perte en capital grâce à des mécanismes de protection.

Toutes les caractéristiques des produits sont définies à l'avance. Cela inclut le rendement potentiel, l'actif sous-jacent, l’échéance, les seuils de protection du capital investi et/ou de versement des gains. Ces caractéristiques étant contractuelles, elles sont connues avant même d'investir :

- Le rendement du produit est lié à l'évolution de l'actif sous-jacent, tel qu'un indice, un panier d'actions ou un taux d'intérêt. Le rendement est déterminé par le cours de l'actif sous-jacent aux dates de constatation convenues à l'avance. Ainsi, le potentiel de rendement est connu dès la souscription.

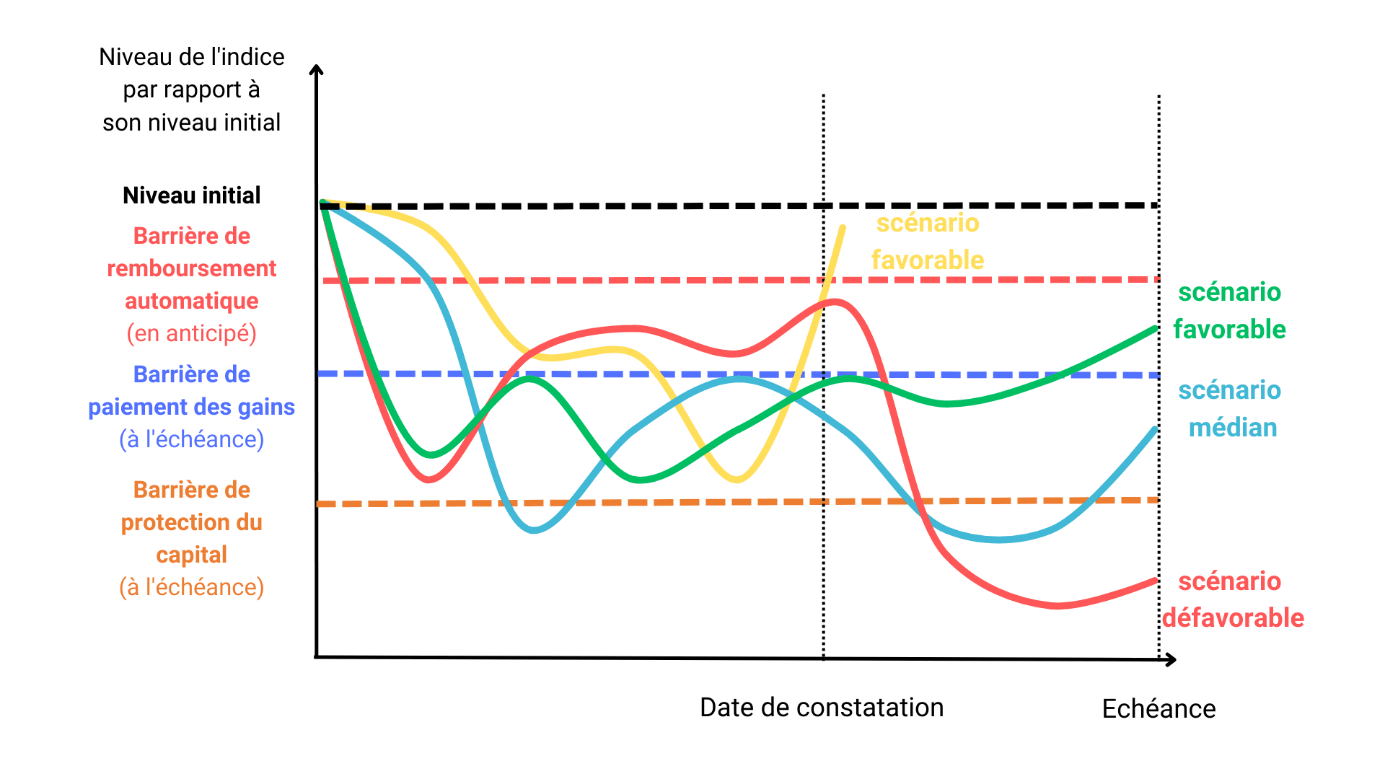

- La préservation du capital dépend du seuil de protection. Dans le cas d'un produit structuré garantissant le capital à 100 %, celui-ci est préservé quelle que soit la performance du sous-jacent.

Les dates de constatation correspondent aux moments où l’on relève la performance du sous-jacent. Elles peuvent être mensuelles, trimestrielles, semestrielles ou annuelles.

Le versement des gains est conditionné par le seuil de paiement des gains. Pour que les gains soient versés à l'échéance, la performance du sous-jacent doit se situer au-dessus ou en dessous de ce seuil, selon les produits. Dans certains cas, un remboursement anticipé peut être déclenché en fonction de la performance du sous-jacent, permettant à l'investisseur de récupérer son capital et les gains avant l'échéance prévue.

Exemple : vous souscrivez un produit structuré assorti d’un gain de 5 % par année écoulée. L’échéance du produit est de 10 ans mais le produit peut être remboursé en anticipé chaque année si la performance du produit le permet à une date de constatation annuelle. Ainsi, si le remboursement anticipé s’active au bout de la 3e année, l’investisseur récupère la totalité du capital investi assorti d’un gain de 5 % par année écoulée.

Meilleurtaux Placement lance prochainement une gamme de produits structurés qui répondra aux besoins de chaque épargnant :

- un produit structuré sans risque (quoi qu’il arrive, vous récupérez le capital que vous avez investi),

- un produit structuré plus risqué mais plus rémunérateur et qui conserve une approche défensive grâce aux barrières de protection.

Le retour du produit structuré à capital garanti

Les Français ont une forte préférence pour les placements sécurisés garantissant le remboursement du capital investi. Parmi les options, certains produits structurés offrent une garantie à 100 % du capital.

En 2024, dans un contexte marqué par une récente augmentation des taux directeurs, les conditions sont particulièrement favorables à l'émission de produits structurés offrant à la fois rendement et protection intégrale du capital investi. En d'autres termes, le rendement visé au lancement du produit constitue le meilleur scénario, tandis que le pire scénario garantit le remboursement du capital investi sans gain.

En fin de compte, quelle que soit l'issue, l’épargnant récupère sa mise :

- Dans un scénario positif : Si la performance du sous-jacent permet de réaliser un gain anticipé ou à l'échéance, le produit est remboursé avec le gain.

- Dans un scénario négatif : L'intégralité du capital investi sera récupérée, mais sans le paiement des gains.

L'avantage des produits structurés à capital garanti est que, même en cas de performance défavorable de l'actif sous-jacent, le capital investi reste entièrement protégé, préservant ainsi la totalité du capital initial.

Un tout nouveau produit structuré garantissant à 100 % le capital investi sera bientôt disponible.

Bien sûr, face à la garantie du capital investi, les produits structurés sont moins rémunérateurs. Vous pouvez en revanche viser un meilleur rendement avec des produits structurés au rendement plus attractif mais pas sans risque de perte en capital.

Viser un meilleur rendement avec un risque maitrisé

D’autres produits structurés n’excluent pas un risque de perte en capital mais conservent tout de même une approche défensive. En revanche, un produit structuré plus risqué sera aussi plus rémunérateur ce qui permet de profiter d’un cadre optimisant le couple rendement/risque. Les potentiels gains sont plafonnés peu importe la performance du sous-jacent, en contrepartie les barrières de protection permettent de rajouter une sécurité pour limiter la perte du capital investi.

Selon l’évolution du sous-jacent et le niveau des barrières de protection, plus ou moins protectrices selon le produit, voici les scénarios possibles :

- scénario favorable : récupération du capital investi et obtention d’un gain en anticipé ou à l’échéance. Par exemple, pour un produit qui verse un gain de 8 % par an, l’investisseur récupérera l’intégralité du capital investi majoré d’un gain de 8 % par année écoulée. Si le produit est remboursé en anticipé en année 1, l’investisseur perçoit un gain de 8 %. En année 3, le gain sera de 24 %. À l’échéance (par exemple au bout de 10 ans), le gain sera de 80 %.

- scénario médian : récupération de la totalité du capital investi sans paiement des gains. La barrière de protection du capital aura permis de ne pas subir la performance négative du sous-jacent jusqu’à un certain niveau.

- scénario défavorable : l’investisseur subit la baisse enregistrée par le sous-jacent. Dans ce cas, la performance du sous-jacent dépasse la barrière de protection du capital.

Placement sans risque ou plus rémunérateur : que privilégier ?

Privilégier un placement sans risque avec un produit structuré à capital garanti offre une totale sécurité mais généralement avec un rendement plus faible. Le produit structuré conviendra davantage aux investisseurs ayant une aversion élevée au risque. En revanche, un produit structuré plus risqué sera plus rémunérateur. Par ailleurs, il convient de préciser que ces produits conservent une approche défensive grâce aux barrières de protection. Ils permettent ainsi d’optimiser les couple rendement/risque : potentiel de rendement élevé (mais plafonné) et risque de perte en capital en partie maitriser grâce aux barrières de protection. Ces produits peuvent ainsi être privilégiés par les investisseurs disposés à accepter le risque de perte du capital investi en échange d'un rendement plus attractif. Au final, la décision entre un placement sans risque et un placement défensif dépendra de l'équilibre recherché entre sécurité et rendement, ainsi que des objectifs et de la tolérance au risque de l'investisseur.

Bien sûr, rien n’empêche de couper la poire en deux en allouant son épargne sur les deux types de supports : sécuriser une partie de votre épargne dans le produit structuré à capital garanti et placer une autre partie de votre épargne dans un produit, certes plus risqué, mais aussi plus rémunérateur.

Chez Meilleurtaux Placement, deux produits vont prochainement être lancés :

- un produit structuré à capital garanti,

- un produit structuré plus risqué mais avec un rendement attractif.

Communication à caractère promotionnel non contractuelle sur un instrument financier.

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs souhaitant sortir avant l'échéance du produit ou âgés de plus de 70 ans.

Le produit s’inscrit dans le cadre de la diversification du patrimoine global des investisseurs et n’est pas destiné à en constituer la totalité.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.