Malgré des rendements de fonds en euros en hausse, la performance de votre contrat d’assurance-vie ne peut être maximisée qu’en allouant une partie de votre capital en unités de compte. Par ailleurs, certains contrats font bénéficier d’une bonification sur le rendement du fonds en euros si le contrat comporte un montant minimum investi en unités de compte. C’est le cas du contrat Meilleurtaux Placement Vie qui vous fait profiter d’une bonification de + 1 % net sur le rendement du fonds en euros Suravenir Opportunités 2 sous certaines conditions. Une opportunité à ne pas laisser passer. Mais comment bien choisir son allocation ? Dans cet article, nous répondons à cette question avec des exemples d’allocations définies pour chaque profil épargnant (défensif, équilibré ou dynamique).

Le fonds en euros suffit-il pour profiter d’un bon rendement ?

Dans un contexte inflationniste, les assureurs remontent les rendements des fonds en euros pour rester en phase et répondre à la concurrence des livrets d’épargne réglementés. Mais cela reste insuffisant face à une inflation dont le pic a dépassé les 6 %.

L'argent placé par les épargnants sur les fonds en euros est très majoritairement investi en obligations d’Etat. Mais l’impact de la hausse des taux des obligations d’Etat sur les performances des fonds en euros sera long à se matérialiser, les fonds étant investis sur du long terme.

Si le rendement des fonds en euros a été revalorisé, c’est surtout pour rester dans la course et éviter avant tout une décollecte des fonds investis en assurance-vie à l’avantage du livret A qui est passé de 1 % début 2022 à 3 % aujourd’hui. Pour ce faire, les assureurs ont pioché dans leurs réserves pour servir un meilleur rendement sur les fonds en euros, des réserves qui ont justement pour objectif de lisser le rendement servi aux épargnants.

Malgré une hausse des rendements des fonds euros avec des taux jamais atteints depuis plusieurs années, cela ne permet pas de couvrir l’inflation qui rappelons-le, en février dernier, a atteint +6,3 % sur un an.

Pour atteindre un rendement supérieur à 3 % dans un contrat d’assurance-vie, il faut dès lors envisager la combinaison fonds euros et unités de compte. Sans surprise, une assurance-vie avec 100 % en fonds en euros permet d’investir sans risque de perte en capital mais cela ne permet pas de maximiser le rendement de son contrat. Pour espérer un rendement plus élevé, il faut allouer une partie de son capital en unités de compte, par exemple en obligations ou même en actions. Toutefois, les unités de compte présentent un risque de perte en capital. Plus le potentiel de rendement est élevé, plus le risque de perte en capital l’est également !

Ainsi, la bonne allocation d’actifs dépendra de votre profil investisseur (défensif, équilibré ou dynamique) qui tient compte notamment de votre situation patrimoniale, de votre appétence au risque et de votre âge.

Ce n’est pas tout ! Pour 2023, certains assureurs proposent des rendements additionnels selon la part en unités de compte dans le contrat. Sur tous les versements effectués jusqu’au 30/06/2023, vous pouvez profiter d’un rendement additionnel de + 1 % net⁽¹⁾ sur le fonds en euros Suravenir Opportunités 2 à condition d’investir avec un minimum de 50 % en unités de compte** sur le contrat d’assurance-vie Meilleurtaux Placement Vie.

L’opportunité du moment pour bénéficier d’un fonds en euros à un taux boosté

Malgré le contexte, le fonds en euros n’est pas en peine. Il reste un placement privilégié pour investir sans risque et ce, sans plafond (contrairement aux livrets d’épargne réglementés). A cela s’ajoutent les offres de certains assureurs qui proposent un rendement additionnel sur le fonds en euros, un atout de plus pour concurrencer les livrets réglementés mais ce, dans le respect de certaines conditions.

Avec le contrat d’assurance-vie Meilleurtaux Placement Vie, vous profitez d’une bonification de + 1 % net⁽¹⁾ sur le rendement du fonds en euros Suravenir Opportunités 2 en 2023 et 2024 si votre allocation comporte un minimum de 50 % en unités de compte**. Cette bonification est appliquée sur tous les versements réalisés jusqu'au 30/06/2023.

Avec la bonification de + 1 % net⁽¹⁾ sur le rendement sur le fonds en euros Suravenir Opportunités 2, ce dernier afficherait un rendement de 3,10 % net* en 2023 pour un investissement en gestion libre (2,10 %* net en 2022 + 1 % de bonification).

A savoir : Suravenir Opportunités 2 est aussi disponible sans aucune contrainte d’investissement en unités de compte. Autrement dit, vous pouvez allouer 100 % de votre capital sur le fonds en euros Suravenir Opportunités 2 dont le rendement 2022 est ressorti à 2,10 %*. Idéal pour les profils très défensifs.

Les profils moins prudents et surtout dynamiques, préféreront opter pour une allocation plus diversifiée. Mais quelles sont les allocations à envisager selon le profil investisseur ?

Quelles unités de compte pour accompagner le fonds euros, selon votre profil ?

Contrairement au fonds en euros, les unités de compte sont des supports d’investissement dont le capital n’est pas garanti. Ceux-ci fluctuent en fonction des marchés financiers mais ont en revanche un potentiel de rendement plus élevé (en contrepartie d’une prise de risque plus importante). Les sommes investies en unités de compte peuvent être investies sur des supports de nature différente : des actions, des obligations, des ETF, de l’immobilier…

Ceci fait de l’assurance-vie un excellent produit d’épargne pour diversifier sur plusieurs classes d’actifs et ainsi moduler la prise de risque en allouant son capital sur différents supports en unités de compte mais aussi en conservant par exemple une part de fonds en euros dans son contrat. Par conséquent, l’assurance-vie est idéale peu importe la stratégie souhaitée : défensive, équilibrée ou dynamique. Attention à ce que celle-ci soit compatible avec votre situation et vos objectifs.

L’assurance-vie s’adapte donc à tous les profils d’épargnant :

- Vous pouvez privilégier la sécurité en investissant en fonds en euros ou sur des supports moins risqués mais dont le risque de perte en capital est maîtrisé.

- Au contraire, avec les unités de compte, vous pouvez rendre votre contrat plus rentable mais avec une prise de risque plus importante.

Quelles unités de compte privilégier ?

Quelles unités de compte sélectionner en complément du fonds euros Suravenir Opportunités 2 ? Voici une sélection de supports adaptés à plusieurs profils d’investisseurs.

- Un fonds d’actions européennes : BlackRock Global Funds - Continental European Flexible (LU0224105477). Ce fonds cible principalement les grandes actions européennes des secteurs industriels, de la santé, de la finance, des biens de consommation et des nouvelles technologies.

- Un fonds d’obligations à échéance : Tikehau 2027 (FR0013505450). Un fonds daté est investi sur des obligations d’entreprises ou d’États arrivant toutes à terme à une date déterminée. Accessible dans l’assurance-vie, un fonds obligataire daté constitue une alternative d’investissement attractive à la baisse de rendement des fonds euros.

- Un fonds diversifié : BDL Rempart C (FR0010174144). Les fonds long / short comme BDL Rempart offrent une alternative intéressante aux fonds d’investissement traditionnels. Comme leur nom l’indique en anglais, les gérants de ces fonds investissent en même temps sur la hausse de certaines actions, et sur la baisse d’autres valeurs.

- Un produit structuré : les produits structurés permettent de miser sur un indice boursier, mais en limitant les risques de perte en capital. En investissant dans un produit structuré, on ajoute à son investissement une protection bienvenue lors des périodes volatiles en Bourse, comme celle que l’on traverse. Il s’agit d’un filet de sécurité qui offre une garantie en capital, sous certaines conditions, et notamment celle de conserver le produit jusqu’à son échéance si celui-ci n’a pas été remboursé par anticipation. Meilleurtaux Placement proposera très prochainement un nouveau produit, M Rendement 10, avec un niveau de protection important et un rendement doublé par rapport au produits précédent.

Quelques exemples d’allocations

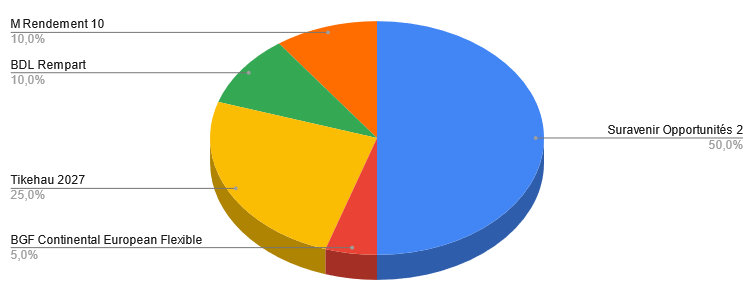

Allocation prudente

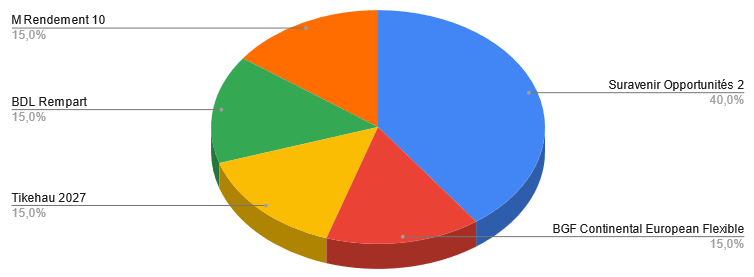

Allocation équilibrée

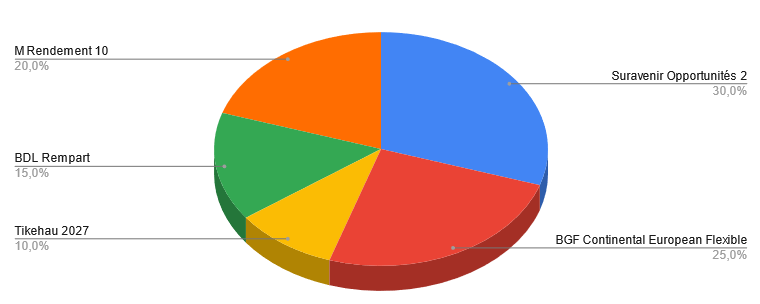

Allocation dynamique

Communication non contractuelle à caractère publicitaire.

(1) Cette majoration de la participation aux bénéfices sera appliquée au 31/12/2023 sous réserve de l’absence d’opérations de désinvestissement (arbitrage ou rachat) en 2023 et 2024.

* Taux de revalorisation du fonds en euros Suravenir Opportunités 2 au sein du contrat Meilleurtaux Placement Vie, net de frais annuels de gestion et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs.

** Les montants investis sur des supports en unités de compte présentent un risque de perte en capital. Ils ne sont pas garantis par l'assureur et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.