Bonne nouvelle pour les épargnants qui avaient souscrit le produit structuré M Ambition 2, une alternative à un placement en actions. Les épargnants récupèrent le capital investi majoré d’un gain de 10 % après seulement 1 an. Cette bonne nouvelle ne vient pas seule puisqu’un produit similaire va être lancé dans les prochaines semaines avec un mécanisme de remboursement semblable à M Ambition 2 et un rendement attrayant.

M Ambition 2 : un gain de 10 % après 1 an

Pour rappel, le produit structuré est un support d’investissement accessible en unités de compte au sein de l’assurance-vie.

Lancé en septembre 2022, M Ambition 2 permettait de viser un rendement attractif de 10 %* par an avec une échéance maximale de 10 ans.

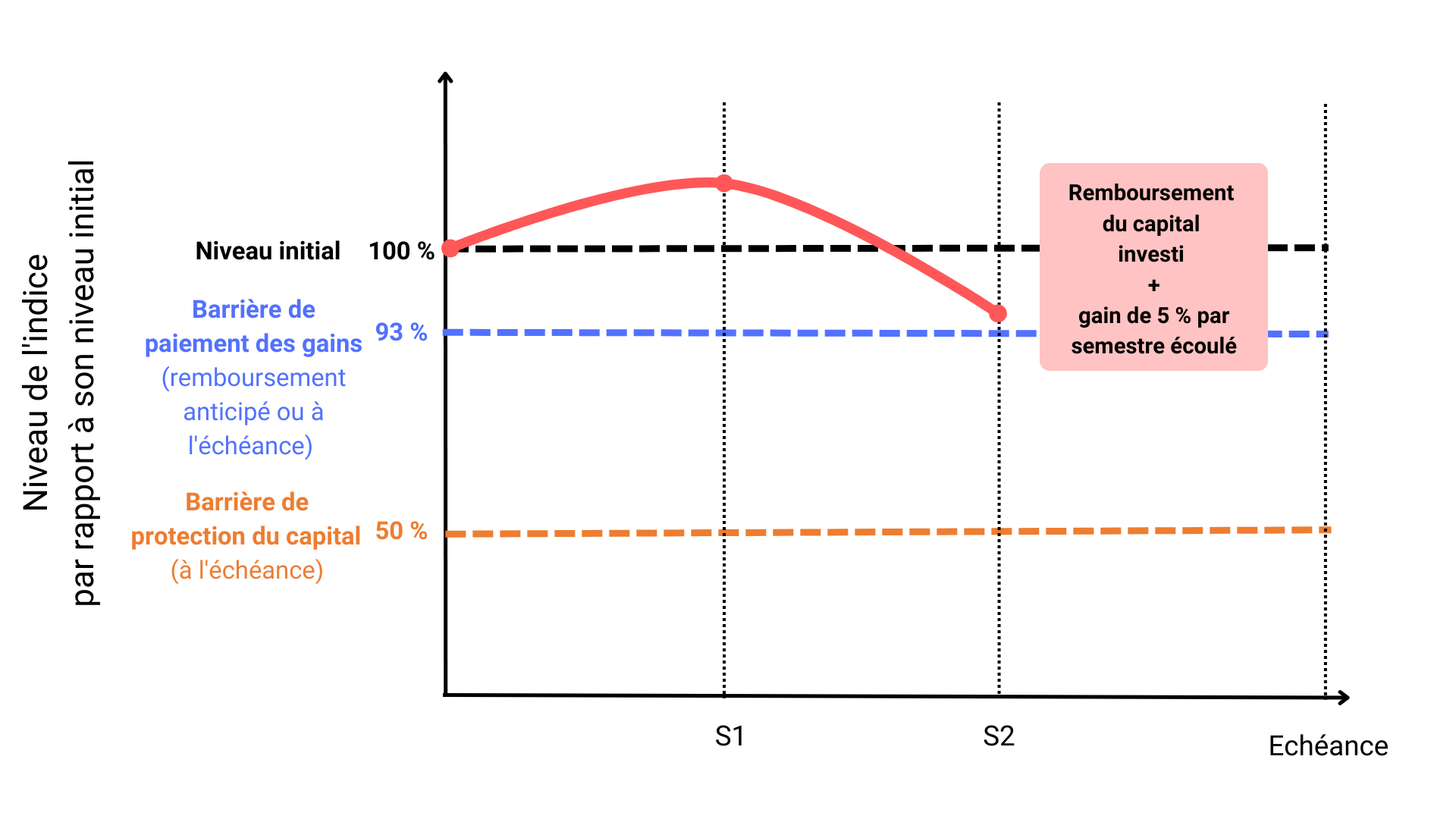

Il prévoyait aussi la possibilité d’un remboursement anticipé à partir du second semestre, à la première date de constatation semestrielle (le 10/11/2023). Une possibilité qui est devenue réalité ! Les épargnants n’ont pas eu à attendre l’échéance du produit (en 2032) pour obtenir le remboursement du capital investi majoré d’un gain de 10 %* par an. Le produit prévoyait un remboursement anticipé dès le second semestre dès lors que l'indice clôturait à un niveau supérieur ou égal à 93 % de son niveau initial à une date de constatation semestrielle. Autrement dit, le produit structuré prévoyait la possibilité d’être remboursé avec un gain même si l’indice supportait une baisse. Même en (légère) perte, un épargnant pouvait percevoir un gain. Ce gain est de 5 %* par semestre écoulé depuis la date de constatation initiale (le 10/11/2022), soit un gain de 10 %* obtenu le 10/11/2023. À cette date de constatation, l’indice a clôturé à -2,28 % par rapport à son niveau initial (niveau initial à 798,68 pts et niveau à la date de constatation à 780,40 pts). Ainsi, même en baisse, le remboursement anticipé a automatiquement été activé, le niveau de l’indice étant supérieur à la barrière de paiement des gains fixée à – 7 % par rapport au niveau initial.

Un gain alors que l'indice a baissé ! C'est tout l'intérêt d'avoir une barrière de remboursement anticipé inférieure au cours initial de l'indice ("trigger négatif"). Notre prochain produit aura d'ailleurs également un trigger négatif, à -10 % !

M Ambition 2 prévoyait un mécanisme de remboursement anticipé et à l’échéance avec :

- Une barrière de remboursement anticipé activable automatiquement à partir du 2ème semestre à compter du 10 novembre 2022 (date de constatation initiale) et jusqu’au 19ème semestre dès lors que l'indice clôture à un niveau supérieur ou égal à 93 % de son niveau initial à une date de constatation semestrielle.

- Une barrière de remboursement à l’échéance : si l’indice baissait de plus de 50 % à l’échéance, l’investisseur aurait subi une baisse similaire à la baisse enregistrée par l’indice. Si la baisse de l’indice était de plus de 7 % mais pas de plus de 50 % à l’échéance, l’investisseur aurait récupéré la totalité du capital investi. Une belle sécurité qui fait du produit structuré une alternative intéressante à un placement en actions.

Un prochain produit structuré va être lancé dans les prochaines semaines avec des caractéristiques similaires, notamment la possibilité d’obtenir un gain même quand l’indice supporte une légère baisse par rapport à son niveau initial.

Communication à caractère promotionnel non contractuelle sur un instrument financier

* Hors frais de gestion du contrat, fiscalité et prélèvements sociaux applicables, sous réserve de l’absence de défaut, d’ouverture d’une procédure de résolution et de faillite de l’Émetteur et du Garant et de la conservation du titre de créance jusqu’à son remboursement final. En cas de sortie en cours de vie alors que les conditions du remboursement final ne sont pas réunies, le montant remboursé dépendra des paramètres de marché en vigueur et engendrera un gain ou une perte non mesurable a priori. La perte en capital, notamment, pourra être partielle ou totale.

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs souhaitant sortir avant l'échéance du produit ou âgés de plus de 70 ans.

Le produit s’inscrit dans le cadre de la diversification du patrimoine global des investisseurs et n’est pas destiné à en constituer la totalité.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.