Dans un climat d’incertitude marqué par une potentielle augmentation des impôts mais aussi une dégradation du déficit et de la dette publique française, certains épargnants sont en quête de placements sécurisés avec un attrait grandissant pour l'assurance-vie luxembourgeoise qui séduit par la protection renforcée qu'elle offre. Toutefois, le match entre l'assurance-vie française et l'assurance-vie luxembourgeoise reste serré…

L’assurance-vie, le placement préféré des Français

Ce n’est pas pour rien que l’assurance-vie trône sur le podium des placements prisés par les Français. Des avantages fiscaux selon la durée de détention du contrat mais aussi sur la transmission, un fonds en euros pour sécuriser son épargne et une large offre en unités de compte font de l’assurance-vie une enveloppe d’épargne incontournable. Toutefois, les frais, la gamme de supports disponibles et la qualité de la gestion sous mandat varieront d’un contrat à un autre. Le contrat Meilleurtaux Liberté Vie possède de nombreux atouts : des frais au plus bas, un fonds en euros compétitif, de nombreux supports pour diversifier votre épargne et pas de paperasse superflue pour épargner en toute simplicité.

Dans un climat d’incertitude, c’est l’assurance-vie luxembourgeoise que les épargnants français plébiscitent. La raison est simple, un contrat d’assurance-vie luxembourgeois permet de profiter d’une protection optimale sur l’épargne placée dans le contrat, le Luxembourg disposant de règles très protectrices pour les sommes placées par les souscripteurs.

Meilleurtaux Placement lance son contrat d’assurance vie luxembourgeoise, Life Mobility Evolution. Le contrat est assuré par La Mondiale Europartner, il est accessible sans frais d’entrée avec un investissement initial d’au minimum 100 000 €. Il est accessible pour tout résident fiscal français mais aussi à un non-résident fiscal expatrié en Italie, au Luxembourg, en Belgique, en Espagne et au Portugal.

Quels sont les avantages de l’assurance-vie luxembourgeoise mais surtout en quoi est-ce un contrat à privilégier ? Décryptons chaque contrat, le contrat Meilleurtaux Liberté Vie pour représenter l’équipe française et le contrat Life Mobility Evolution pour défendre le Luxembourg.

Une épargne protégée

Pour les deux contrats, le français comme le luxembourgeois, votre épargne bénéfice d’une protection. En revanche, si en France la réglementation limite la garantie des dépôts à 70 000 € par souscripteur et par compagnie, cette garantie est illimitée au Luxembourg.

En cas de défaillance de l'assureur, l'épargnant bénéficie du super privilège, ce qui lui confère le statut de créancier prioritaire. Cela signifie que le souscripteur est prioritaire pour récupérer son capital en cas de faillite ou de défaut de l'assureur. Ainsi, avec une assurance-vie luxembourgeoise, le souscripteur est assuré de récupérer en priorité le capital investi, contrairement à la France où la garantie est limitée aux premiers 70 000 € investis dans le contrat d'assurance-vie.

Un autre attrait majeur de l'assurance-vie luxembourgeoise est le "Triangle de Sécurité". Ce mécanisme garantit que les actifs des souscripteurs sont déposés auprès d'une banque dépositaire distincte de la compagnie d'assurance et sous le contrôle du Commissariat aux Assurances. En cas de faillite de l'assureur, les actifs des clients sont protégés et ne peuvent être utilisés pour rembourser les créanciers de l'assureur. Cette protection offre une sécurité supplémentaire en période d'incertitude politique. Bien que le contrat français offre une certaine protection, le contrat luxembourgeois se révèle être le plus sécurisant.

Un fonds en euros performant

Le fonds en euros est le support à capital garanti par excellence de l’assurance-vie. Il est ainsi plébiscité en période d'incertitude car il garantit la préservation du capital tout en offrant une rémunération plus ou moins attractive selon les fonds en euros, ce qui assure une certaine tranquillité d’esprit aux épargnants.

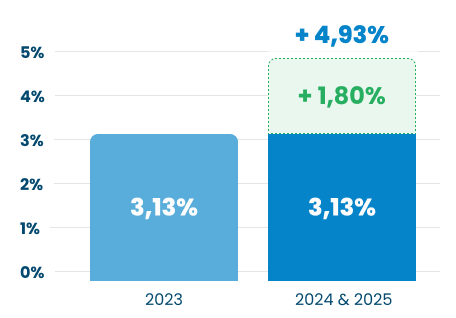

L’assurance-vie Meilleurtaux Liberté Vie, assurée par Spirica, se distingue par son fonds en euros performant.

En 2023, le rendement moyen des fonds en euros s’élevait à 2,6 %. Le fonds en euros « Nouvelle Génération » accessible au sein du contrat Meilleurtaux Liberté Vie a quant à lui versé un rendement de 3,13 % en 2023 (net de frais de gestion), bien au-dessus de la moyenne. Par ailleurs, Spirica a lancé une offre pour les épargnants qui réalisent des versements initiaux ou libres entre le 19 avril et le 31 décembre 2024 (hors versements libres programmés) supérieurs ou égaux à 200 000 €. Ceux-ci profitent d’une bonification de +1,80 %* sur le rendement 2024 et 2025 du fonds en euros.

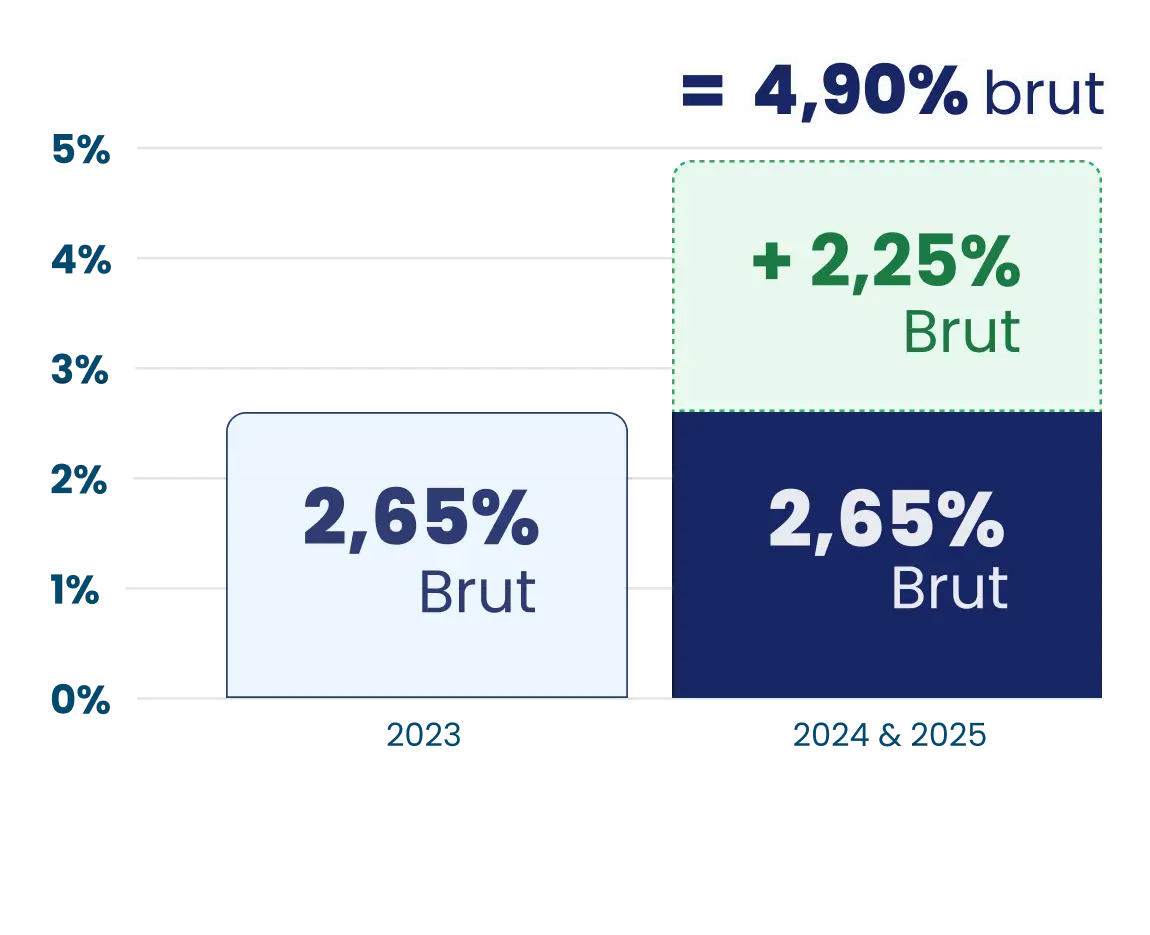

Le contrat luxembourgeois Life Mobility Evolution a quant à lui son fonds en euros Actif général La Mondiale qui a versé 2,65 % en 2023 (taux de participation brut de frais de gestion). L’assureur La Mondiale Europartner propose, comme pour le contrat Meilleurtaux Liberté Vie, une bonification sur le rendement de son fonds en euros. Cette bonification est de +2,25 %** sur le rendement du fonds en euros en 2024 (au prorata temporis) et 2025 pour les versements qui seront réalisés avant le 30 août 2024. Pour en profiter, il faut toutefois respecter une condition d’unités de compte d’au minimum 50 % détenus dans le contrat.

De ce fait, l’objectif de rendement est de 4,90 % bruts de frais de gestion, soit 4,11 % nets de frais de gestion.

La fiscalité

Un partout, la balle au centre avec la fiscalité. Les gains générés par le contrat d'assurance-vie français bénéficient d'une fiscalité avantageuse, notamment après huit ans de détention du contrat, avec des abattements annuels sur les intérêts retirés. En cas de succession, les sommes versées aux bénéficiaires désignés bénéficient également d'un régime fiscal favorable, permettant de transmettre un capital important avec une imposition réduite, voire nulle grâce aux abattements. Ces avantages fiscaux en font un outil attractif pour l'épargne à long terme et la transmission de patrimoine. Le Luxembourg suit le principe de neutralité fiscale, l’imposition applicable sur l’assurance-vie luxembourgeoise est celle du pays de résidence du souscripteur.

Une large gamme de supports en unités de compte

Toutes les assurances-vie proposent des unités de compte, toutefois toutes les assurances-vie ne proposent pas une gamme variée et de qualité de supports en unités de compte. En ce qui concerne le contrat Meilleurtaux Liberté Vie, il propose plus de 700 supports dont 22 SCPI, 8 OPCI, 42 ETF et 111 titres vifs, ce qui permet de bien diversifier ses placements.

Concernant les contrats d’assurance-vie luxembourgeois, certains offrent la possibilité d’une gestion dite libre, comme en France. Dans ce cas, le souscripteur choisi lui-même les unités de compte (ou fonds externes) sur lesquelles il souhaite investir parmi celles référencées par l’assureur. Le contrat Life Mobility Evolution donnera la possibilité, dans un premier temps, d’accéder à plus de 300 supports.

La gestion du contrat

Contrat français ou luxembourgeois, les deux permettent de gérer son contrat en toute autonomie avec la gestion libre. Toutefois, le contrat Meilleurtaux Liberté Vie propose un mode de gestion apprécié de ceux qui n’ont ni le temps ni les compétences pour gérer leur contrat eux-mêmes, ou qui préfèrent s’appuyer sur l’expertise d’un professionnel.

Avec le contrat Meilleurtaux Liberté Vie, vous profitez de la gestion pilotée sur les conseils de Marc Fiorentino et de son comité d'investissement. Vous confiez ainsi la gestion de votre contrat à un professionnel, qui s’occupe de répartir l’épargne et de réaliser les arbitrages entre les différents supports d’investissement. Pour en profiter, il suffit de définir votre profil investisseur (prudent, équilibré, dynamique ou audacieux). Chaque profil dispose de sa propre allocation parfaitement adaptée à l’aversion au risque de l’épargnant.

Avec la gestion pilotée Pilot, Marc Fiorentino et son comité d’investissement se réunissent chaque mois pour faire évoluer l’allocation de chaque profil selon les anticipations de Marc.

La gestion pilotée Pilot intègre toutes les classes d’actifs : actions, obligations, ETF, matières premières, fonds en euros, immobilier et private equity.

La gestion pilotée est accessible à tous les clients du contrat Meilleurtaux Liberté Vie, sans frais d’entrée ni d’arbitrage, et avec des frais de gestion supplémentaires de 0,4 % à 0,5 %. Vous pouvez changer de profil à tout moment ou résilier votre mandat pour passer à une gestion libre, et cela sans frais.

Des frais au plus bas

Sur toute la panoplie des assurances-vie françaises, les contrats sont loin d’être égaux en terme de frais. Certains assureurs appliquent des frais d’entrée et des frais sur versement qui peuvent représenter jusqu’à 5 % des sommes versées, ce qui affecte la performance du contrat.

S’il est possible de trouver des contrats sans frais d’entrée ni d’arbitrage (notamment avec les assurances-vie en ligne), vous ne pourrez pas échapper aux frais de gestion. Toutefois, tous les assureurs ne facturent pas le même montant. Ces frais peuvent atteindre 1 % pour certains contrats, quand d’autres factureront à hauteur de 0,5 %.

Le contrat Meilleurtaux Liberté Vie est accessible sans frais d’entrée. Vous profitez aussi d’un contrat sans frais d’arbitrage et avec des frais de gestion au plus bas : 0,5 % de frais de gestion sur les unités de compte. Ces frais réduits augmentent mécaniquement la performance nette de votre contrat.

En comparaison, le contrat luxembourgeois Life Mobility Evolution est également un contrat sans frais d’entrée et sans frais d’arbitrage. Toutefois, il applique des frais de gestion à hauteur de 0,75 % sur les supports en unités de compte (UC), contre 0,5 % pour Meilleurtaux Liberté Vie.

Un contrat accessible

Avec Meilleurtaux Liberté Vie, le versement initial minimum est fixé à 500 €, rendant ce contrat accessible à de nombreux épargnants. En revanche, le contrat luxembourgeois Life Mobility Evolution nécessite un versement initial minimum de 100 000 €, le réservant ainsi aux personnes disposant d'une épargne conséquente. De même, les versements libres pour le contrat luxembourgeois doivent être d'au moins 5 000 €, contre seulement 100 € pour le contrat Meilleurtaux Liberté Vie. Cette différence significative rend le contrat luxembourgeois adapté à une clientèle aisée, tandis que Meilleurtaux Liberté Vie est plus accessible.

France ou Luxembourg : quelle assurance-vie privilégier pour votre épargne ?

Le contrat luxembourgeois Life Mobility Evolution offre des avantages indéniables, particulièrement si vous êtes préoccupé par une éventuelle faillite des banques et compagnies d’assurance françaises. Ce type de contrat est réputé pour sa sécurité accrue, ce qui en fait une option attractive pour protéger votre épargne (à ne pas confondre avec la garantie du capital, qui dépend des supports choisis).

Cependant, il n'est pas forcément nécessaire de se tourner vers le Luxembourg, car les contrats français présentent de nombreux atouts que la version luxembourgeoise ne surpasse pas. Ainsi, rien ne sert de passer la frontière pour profiter d’un fonds en euros performant, d’un contrat avec des frais bas ou d’une gestion pilotée pour investir en toute sérénité. Le contrat Meilleurtaux Liberté Vie est d’ailleurs bien plus accessible, dès 500 € pour un versement initial et dès 100 € pour les versements libres.

Communication non contractuelle à but publicitaire

* Cet objectif de rendement du fonds en euros Nouvelle Génération pour les années 2024 et 2025 est non garanti et prend comme hypothèse un rendement net hors bonification équivalent au rendement de l’année 2023. Il est communiqué net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels liés aux garanties décès. Les rendements passés ne préjugent pas des rendements futurs. Les unités de compte présentent un risque de perte en capital.

En cas de désinvestissement partiel du Fonds Euro Nouvelle Génération, avant le 31/12/2024 inclus, le boost sera attribué pour la part du versement affectée au Fonds Euro Nouvelle Génération dans le cadre de l’offre qui subsistera au 31/12/2024 et la part désinvestie bénéficiera de la contribution supplémentaire prorata temporis sur la durée d’éligibilité.

En cas de rachat total du contrat avant le 31/12 inclus, la valorisation annuelle du Fonds Euro Nouvelle Génération et le bonus ne seront pas versées au titre de l’année en cours.

** Ce boost de 2,25 % bruts de frais de gestion concerne les souscriptions ou les versements complémentaires effectués jusqu'au 30 aout 2024, sous réserve du montant disponible à la commercialisation. L'offre pourra être clôturée par anticipation en cas d’atteinte du montant disponible.

Tout mouvement de désinvestissement sur le fonds en euros entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 2,25 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.