La retraite, ça se prépare ! Encore faut-il disposer des bons outils pour anticiper le départ en retraite et la chute des revenus qui l’accompagne. Dans ce registre, le Plan d'Épargne Retraite (PER) issu de la loi Pacte de 2019 se distingue, grâce à de nombreux atouts. Voici 5 bonnes raisons d’ouvrir un PER en 2021, si vous ne l’avez pas encore fait.

Raison n°1 : parce que préparer sa retraite, c’est une obligation

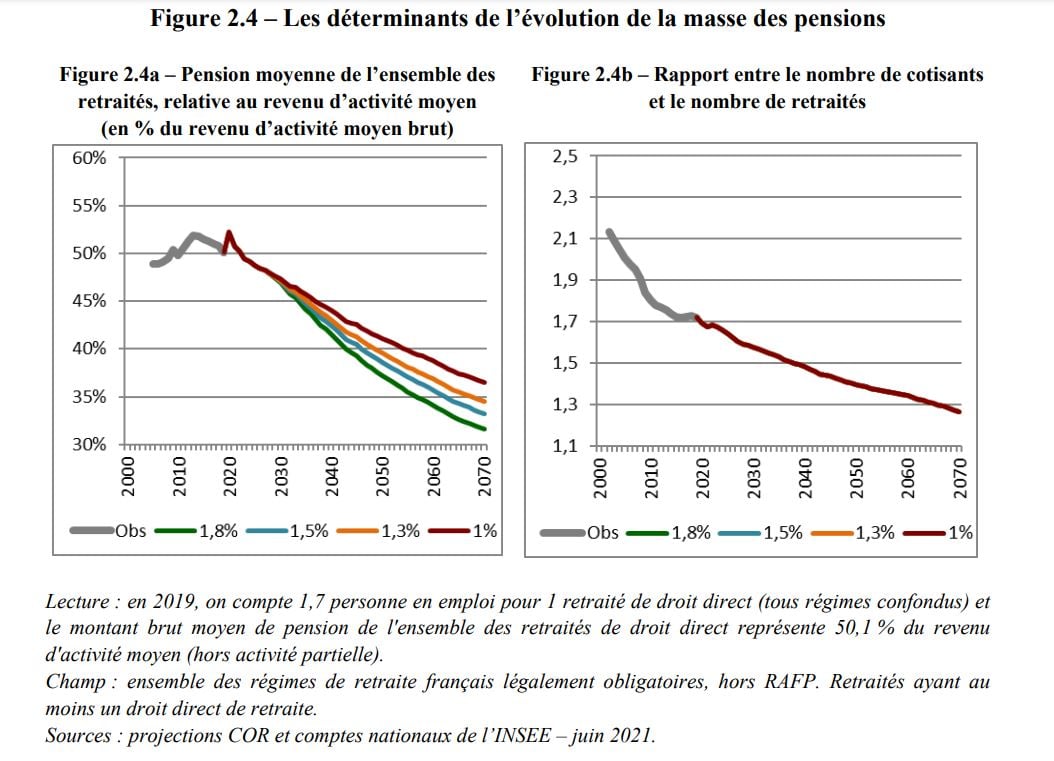

Le système de retraite par répartition tel que nous le connaissons est à bout de souffle. Selon les projections du Conseil d’Orientation des Retraites (COR), le niveau de la pension moyenne rapporté au revenu d’activité moyen va diminuer dans les années à venir. Une tendance qui n’augure rien de bon pour votre future retraite. Sur un autre plan, le COR anticipe une détérioration du rapport entre le nombre de cotisants et le nombre de retraités, ce qui va structurellement aggraver la tension sur le financement de la retraite par répartition.

Plus inquiétant encore, les retraités subissent déjà le contrecoup des difficultés financières du système de retraite. Cela se traduit par un phénomène notable : les retraites augmentent moins vite que l’inflation depuis déjà plusieurs années. Une tendance lourde depuis 2014 qui signifie que les prix augmentent plus vite que les pensions, et donc que le niveau de vie des retraités se détériore.

| Les retraites augmentent moins vite que l'inflation | |||

| Année | Taux d'inflation | Revalorisation des pensions de retraite de base |

Revalorisation des pensions de retraite complémentaire Agirc-Arrco |

| 2020 | 0,50 % | 0,4% (actée au 01/01/2021) |

0% (actée au 01/11/2020) |

| 2019 | 1,10 % | 0,30 à 1 % (actée au 01/01/2020) |

1% (actée au 01/11/2019) |

| 2018 | 1,80 % | 0,3% (actée au 01/01/2019) |

0,6% (actée au 01/11/2018) |

| 2017 | 1 % | 0,8% (actée au 01/10/2017) |

0% |

| 2016 | 0,20 % | 0% | 0% |

| 2015 | 0 % | 0,1% (actée au 01/10/2015) |

0% |

| 2014 | 0,50 % | 0% | 0% |

Face à ces éléments, l’évidence s’impose : votre retraite, vous allez devoir la prendre en main, en mettant votre épargne au travail. Et ce, en utilisant les bons outils dont le Plan d’Epargne Retraite.

>>Je souhaite recevoir une information détaillée sur le PER de Meilleurtaux Placement

Raison n°2 : parce que votre épargne retraite vous permet aussi de payer moins d’impôts

Les versements sur un PER individuel vous donnent droit à une déduction fiscale. Celle-ci vous permet de diminuer vos revenus imposables et donc de générer une économie d’impôt proportionnelle à votre tranche marginale d’imposition (TMI). Par exemple, une personne imposée à la TMI de 41 % pourra diminuer son impôt 2022 de 4 100 € en épargnant 10 000 € sur un PER en 2021.

L’avantage fiscal est plafonné à 10 % des revenus d’activité de l’année précédente d’un salarié, dans la limite de 32 909 € en 2021. Pour les travailleurs non-salariés, le calcul est différent puisqu’il s’appuie sur le bénéfice imposable et le plafond de déduction peut atteindre un maximum de 76 102 € en 2021.

Compte tenu de son fonctionnement, le PER s’avère d’autant plus intéressant pour les contribuables fortement imposés (TMI de 30 % ou plus). Il faut toutefois noter que cet avantage fiscal « à l’entrée » est contrebalancé par la fiscalité « à la sortie » : au déblocage du PER, le capital est soumis au barème de l’impôt sur le revenu tandis que les intérêts sont taxés au PFU de 30 %.

>>Je souhaite recevoir une information détaillée sur le PER de Meilleurtaux Placement

Raison n°3 : pour faire travailler votre épargne retraite dans les meilleures conditions

Dans leur fonctionnement, la plupart des PER individuels ont un modèle similaire à un contrat d’assurance vie. Si les deux enveloppes présentent des différences importantes (fiscalité, rachats), chacune permet à l’épargnant de placer ses économies sur des fonds en euros ou des Unités de Compte (SICAV, supports immobiliers, actions d’entreprises cotées en Bourse, etc.).

Les meilleurs Plans d’épargne retraite du marché vous donnent accès à :

- Des fonds en euros plus performants que la moyenne ;

- Une large variété de supports en Unités de Compte pour aller chercher des rendements potentiellement plus importants, en contrepartie d’un risque de perte en capital ;

- Une palette d’options conséquente pour piloter votre épargne (gestion à horizon retraite et plusieurs profils de gestion pilotée notamment)

En prime, les PER distribués sur Internet se distinguent par des frais plus compétitifs que la moyenne. Par exemple, les contrats distribués par Meilleurtaux Placement affichent :

- 0 € de frais sur les versements (hors supports spécifiques indiqués dans les conditions du contrat) ;

- 0 € sur les arbitrages en ligne ;

- Des frais de gestion parmi les plus bas du marché.

>>Je souhaite recevoir une information détaillée sur le PER de Meilleurtaux Placement

Raison n°4 : pour disposer librement de votre épargne retraite

Si le PER a rencontré un fort succès depuis son lancement, c’est notamment parce qu’il présente des améliorations notables par rapport aux anciens produits d'épargne retraite que sont les PERP et contrats Madelin. Ces derniers privilégiaient un déblocage en rentes viagères à la retraite, à quelques rares exceptions.

A contrario, le PER individuel offre une grande liberté d’action puisque l’épargnant peut choisir de sortir :

- A 100 % en capital à la retraite, en une ou plusieurs fois en fonction des modalités de son choix ;

- A 100 % en rentes viagères ;

- Selon la combinaison de sortie en capital et de rentes viagères de son choix.

>>Je souhaite recevoir une information détaillée sur le PER de Meilleurtaux Placement

Raison n°5 : pour regrouper votre épargne retraite

Si vous détenez déjà des contrats d’épargne retraite (de type PERP, Madelin, Prefon, Corem), ouvrir un nouveau PER n’est pas dénué de sens. En effet, le Plan d’Epargne Retraite peut vous permettre de regrouper par un transfert l’ensemble de vos contrats sur un seul plan. En procédant de la sorte, vous pouvez bénéficier des atouts du PER, et notamment de la possibilité de sortir à 100 % en capital, pour l’ensemble de votre épargne retraite.

Un transfert vers un PER doit être étudié, afin de s’assurer qu’il corresponde bien aux besoins et aux intérêts de l’épargnant. Les transferts peuvent faire l’objet de frais, d’un maximum de 5 % de l’encours du contrat transféré. Les contrats de plus de 10 ans en sont exonérés.

>>Je souhaite recevoir une information détaillée sur le PER de Meilleurtaux Placement