Epargner pour votre retraite vous permet de payer moins d’impôt ! Si vous êtes détenteur d’un nouveau Plan d’Epargne Retraite (PER) ou d’anciens contrats PERP ou Madelin, les sommes versées avant le 31 décembre 2020 sont déductibles des revenus soumis à l’impôt en 2021. Avec à la clé, une économie d’impôt proportionnelle à votre tranche marginale d’imposition.

Pourquoi effectuer les versements avant le 31 décembre ?

Votre impôt à payer en 2021 est calculé sur les revenus perçus en 2020. Les versements sur un PER, PERP ou Madelin sont déduits des revenus perçus lors de l’année du versement. Ainsi :

- Les versements effectués avant le 31 décembre 2020 sont déduits de vos revenus 2020 ;

- Cette déduction permet de réduire l’impôt à payer en 2021 ;

- Si vous versez après le 31 décembre 2020, votre avantage fiscal se matérialisera en 2022.

Important

Pour ouvrir un contrat mes-placementsliberté PER, les dates limites à retenir sont :

- Le 17 décembre 2020 pour une souscription « papier » ;

- Le 26 décembre pour une souscription 100 % en ligne.

Gardez également en tête que l'ouverture d'un PER entraîne un délai de rétractation légal de 30 jours, durant lequel vous n'avez pas la possibilité de procéder à des versements complémentaires. Pour les PER souscrits en fin d'année, nous vous recommandons donc de réaliser un versement initial correspondant à votre objectif d'économie d'impôt.

Combien verser avant la fin de l’année ?

Au titre de 2020, un contribuable peut déduire jusqu’à :

- 10 % de ses revenus imposables s’il est salarié (32 419 € maximum) ;

- Ou 76 102 € s’il est travailleur non salarié

Ces limites peuvent néanmoins être dépassées, en bénéficiant :

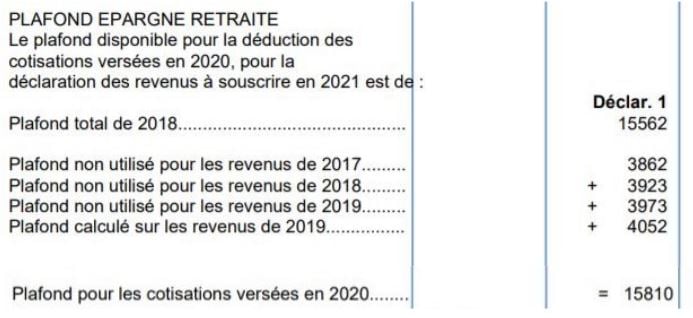

- Du rattrapage des plafonds non utilisés des 3 années précédentes ;

- De la mutualisation de votre plafond avec celui de votre conjoint.

Le montant des versements déductibles qui s’applique à votre situation figure la plupart du temps sur votre avis d’imposition. Dans le cas contraire, vous pouvez le demander à votre centre des finances publiques ou sur impots.gouv.fr via la messagerie sécurisée de votre espace personnel.

Le conseil de Meilleurtaux PlacementL’épargne retraite constitue un excellent moyen de diminuer le montant de votre charge fiscale si vous êtes imposé à 30 % ou plus. Chaque euro versé sur un PER, PERP ou Madelin d’ici le 31 décembre 2020 vous permettra de générer une économie d’impôt dont vous profiterez en 2021.Dans le cadre de votre stratégie patrimoniale, nous vous recommandons de privilégier le nouveau Plan d’Epargne Retraite, qui vous permet de regrouper tous vos produits d’épargne retraite (PERP, Madelin, Prefon, Corem, etc.) sur une seule enveloppe, pour plus de simplicité et de lisibilité. Vous profiterez ainsi des nombreux atouts du PER, parmi lesquels :

|

Découvrir le contrat mes-placements Liberté PER

Mode de calcul du plafond :

10 % du bénéfice imposable, pour un montant de 32 909 € maximum (bénéfice maximal pris en compte pour ce calcul = 8 fois le Plafond annuel de la Sécurité sociale. )+

15 % de la fraction du bénéfice imposable comprise entre 1 et 8 fois le montant du Plafond annuel de la Sécurité sociale, pour un montant de 43 193 € maximum- Décès du conjoint ou partenaire de Pacs

- Invalidité de deuxième ou troisième catégorie du titulaire du plan ou d’un membre de son foyer (conjoint ou partenaire de Pacs, enfant)

- Surendettement

- Expiration des droits au chômage

- Cessation d’activité non salariée consécutive à un jugement de liquidation judiciaire