Vous venez de valider votre déclaration des revenus 2025 et une question se pose : est-il pertinent d'effectuer un versement sur votre Plan Épargne Retraite (PER) en 2026 pour optimiser la fiscalité de vos revenus 2026 ?

Pourquoi s'interroger dès maintenant ?

La déclaration que vous venez de déposer détermine : votre revenu imposable, votre tranche marginale d'imposition et surtout votre plafond d'épargne retraite disponible.

C'est donc le bon moment pour anticiper une stratégie pour 2026.

Où trouver toutes les informations utiles ?

Après la souscription en ligne de votre déclaration des revenus 2025, un « Avis de situation déclarative » est disponible sur votre espace en ligne impots.gouv.fr.

Afin d'obtenir ce document, vous devez vous connecter à votre espace en ligne puis cliquer sur l'onglet « Documents » du tableau de bord :

Il convient ensuite de cliquer sur « 2026 » pour obtenir les documents souscrits dont l'« avis de situation déclarative à l'impôt 2026 sur les revenus 2025 » :

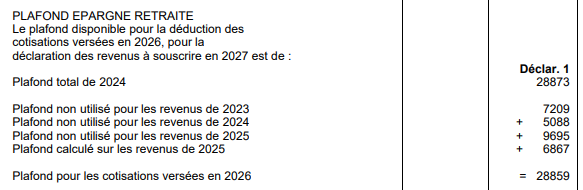

Sur la dernière page de cet avis, vous pourrez ainsi trouver le montant du « Plafond pour les cotisations versées en 2026 » qui se présentera de la manière suivante :

Vous y trouverez donc le plafond calculé sur les revenus 2025 sur l'avant-dernière ligne ainsi que les plafonds non utilisés des 3 années précédentes et le total disponible pour un versement déductible en 2026 (dernière ligne).

Vous n'avez donc aucun calcul à effectuer : l'administration fiscale l'a déjà fait pour vous !

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Par ailleurs, sur cette même page, vous trouverez également d'une part, votre taux moyen d'imposition (qui correspond au taux auquel l'ensemble des revenus du foyer déclarés est taxé) et, d'autre part, le taux marginal d'imposition (qui correspond au taux de la tranche la plus élevée du barème de l'impôt sur le revenu auquel sont taxés pour l'année 2025 vos revenus du foyer).

Comment est calculé le plafond ?

| Statut | Montant déductible | Maximum | Minimum | Plafonds déclaration revenu 2026 |

|---|---|---|---|---|

| Salarié, retraité, sans activité, autre | 10% du revenu net imposable | 10% de 8 PASS N-1 | 10% du PASS N-1 | Entre 4 710 et 37 680 € |

| Travailleur non-salarié (TNS) | 10% du bénéfice + 15% de la part du bénéfice comprise entre 1 et 8 PASS | 10% de 8 PASS + 15% de 7 PASS | 10% du PASS | Entre 4 806 et 88 911 € |

Le calcul du plafond PER en 2026 dépend essentiellement de votre statut professionnel. Le législateur a volontairement mis en place des règles différenciées pour les travailleurs non-salariés et le reste des épargnants, les premiers bénéficiant de plafonds plus importants.

Bon à savoir

Le plafond annuel de la sécurité sociale (PASS) est de 48 060 € en 2026. Il sert de référence pour calculer certains droits et plafonds, comme ceux du PER ou des cotisations sociales. Pour information, il était de 47 100 € en 2025.

Pour rappel, la loi de finances pour 2026 a apporté quelques modifications concernant le PER :

- Depuis le 1er janvier 2026, tout versement effectué après le 70e anniversaire du titulaire ne génère plus aucune déduction fiscale à l'entrée ;

- À partir des plafonds générés en 2026, le reliquat non utilisé reste mobilisable durant les cinq années suivantes contre trois auparavant. Attention toutefois, cette mesure n'est pas rétroactive, de sorte qu'elle ne s'applique qu'à partir de 2026, les plafonds antérieurs restant soumis à l'ancienne règle.

Pourquoi un versement sur son PER peut être stratégique en 2026 ?

Si en remplissant votre déclaration vous constatez :

- Une hausse de revenus,

- Un passage dans une tranche d'imposition plus élevée,

- Un impôt conséquent à payer,

Alors un versement sur votre PER en 2026 pourrait : réduire votre base imposable, diminuer votre impôt, préparer votre retraite et vous permettre d'utiliser des plafonds reportables avant qu'ils n'expirent.

Cas particulier

Pour mémoire, les couples peuvent mutualiser leurs plafonds (en cochant une case spécifique dans la déclaration des revenus effectuée en 2027 pour les revenus 2026) et utiliser le plafond du conjoint si celui-ci n'est pas utilisé.

En résumé

Vous venez de déposer votre déclaration des revenus 2025 et c'est le moment idéal pour :

- Vérifier votre avis de situation déclarative et votre avis d'impôt 2026 sur les revenus 2025 qui vous sera transmis en août prochain ;

- Identifier votre plafond épargne retraite

- Examiner vos plafonds reportables

- Anticiper un versement stratégique en 2026.

Le PER est à la fois un outil d'épargne retraite, un levier d'optimisation fiscale — à condition de bien maîtriser ses plafonds de déduction — et, pour beaucoup d'épargnants, un filet de sécurité face à un système de retraite par répartition jugé de plus en plus fragile. Et les chiffres le confirment : selon un sondage Yougov réalisé pour Meilleurtaux, 60 % des Français estiment que le système par répartition ne sera pas en mesure de leur assurer une retraite suffisante. Thomas Vandeville, PDG de Meilleurtaux, était l'invité de La Politique s'éclaire ce samedi 6 juin sur Franceinfo pour revenir sur ces résultats et sur la défiance croissante des Français envers les systèmes publics.