La fin des taux négatifs signe la fin d’une anomalie historique. Avec la hausse actuelle des taux, les rendements obligataires retrouvent des couleurs. Autrement dit, le financement des entreprises et des États retrouve de l’intérêt pour les investisseurs. Toutefois, les particuliers sont généralement mal informés sur les possibilités qu’offrent les fonds obligataires, et singulièrement les fonds “datés”. Dans cet article, nous vous présentons ces supports d’investissement incontournables pour la période actuelle et disponibles dans le Plan Épargne Retraite (PER) et l'assurance vie. Avec la hausse des taux, ils constituent une rare et véritable opportunité d’investissement qui allie simplicité et rentabilité, pour une prise de risque faible. Une opportunité qu’il faut saisir à temps…

Les obligations

Avant toute chose, un petit retour aux bases ! Une obligation représente une partie d’un emprunt émis par une entreprise, une collectivité locale ou un État. Elle représente donc une dette. Lorsqu’un investisseur souscrit à une obligation, il consent un prêt à l’une de ces entités, avec un taux d’intérêt et sur une durée fixée à l’avance, le plus souvent de plusieurs années.

En contrepartie de ce prêt, il perçoit une rémunération annuelle, appelée coupon, au taux d’intérêt convenu. Ce taux d’intérêt peut être fixe ou variable. À l’échéance, il récupère sa mise de départ si l’émetteur de l’obligation n’a pas fait faillite.

Comment évolue le prix d’une obligation ? Quand les taux montent, la valeur de l’obligation baisse. Et inversement, quand les taux baissent, la valeur de l’obligation monte. En effet, en cas de hausse des taux, de nouvelles obligations sont émises avec des coupons supérieurs à ceux des anciennes.

La valeur des anciennes obligations baisse de facto puisque les investisseurs vont préférer les vendre pour acheter de nouvelles obligations, plus rémunératrices. À l’inverse, lorsque les taux baissent, la valeur des obligations déjà en circulation remonte. Quant au coupon, sa rémunération suit l’évolution des taux : elle monte en cas de hausse des taux, elle chute en cas de baisse des taux.

On parle de “risque de taux” lorsqu’un investisseur revend ses obligations avant leur échéance, et que les taux d’intérêt sont remontés depuis son investissement initial. Dès lors, il perd une partie de son investissement.

Généralement, on distingue les obligations en deux grandes familles : les “investment grade” et les “high yield”. La première famille désigne les obligations émises par les emprunteurs les plus fiables et les mieux notés par les agences de notation (AAA à BBB-). Les “high yield” sont des obligations bien plus spéculatives, associées à des émetteurs plus risqués et offrant donc des coupons bien supérieurs, souvent supérieurs à 6% par année.

Elles sont notées de BB+ à D selon l’agence de notation Standard & Poor’s. En somme, les premières sont peu risquées et peu rémunératrices, les secondes sont plus risquées et donc plus rémunératrices. Comme toujours en matière d’investissement, plus le risque est fort, plus le rendement potentiel est élevé.

Place maintenant à la présentation des fonds datés, incontournables pour les mois à venir !

Les fonds datés

En cette période de hausse des taux, vous êtes très nombreux à nous interroger sur les fonds obligataires les plus pertinents, et notamment sur les fonds “datés”. Un fonds daté est investi sur des obligations d’entreprises ou d’États arrivant toutes à terme à une date déterminée.

Généralement, cette date est mentionnée dans le nom du fonds. Dans la suite de cet article, nous présentons les fonds Tikehau 2027 et Sunny Opportunités 2025. Respectivement, les obligations qui les composent arriveront donc à échéance en 2027 et 2025.

Accessible dans l’assurance-vie et le PER, un fonds obligataire daté constitue une alternative d’investissement attractive à la baisse de rendement des fonds euros. Il permet à l’investisseur d’espérer un rendement plus élevé avec une prise de risque limitée, du fait de la bonne diversification des composantes obligataires en portefeuille.

Au fil du temps, les gérants des fonds datés encaissent les coupons des obligations. Pour rappel, le coupon désigne l’intérêt qui est versé au détenteur de l’obligation. C’est sa rémunération périodique contre la prise de risque. À l’échéance, les obligations sont remboursées et le fonds est dissous.

La stratégie d’investissement d’un fonds daté repose sur la visibilité des rendements générés par les coupons. L’investisseur a donc tout intérêt à acheter des parts du fonds à sa création et à les conserver jusqu’à sa dissolution, soit en en 2027 et en 2025 pour reprendre nos deux exemples.

Pour booster le rendement global du fonds, beaucoup d’obligations en portefeuille sont classées “haut rendement”, les fameuses high yield. C’est par exemple le cas d’entreprises qui ont du mal à se financer auprès des banques et émettent donc des obligations en proposant des rendements attractifs pour diversifier leurs sources de financement. Le resserrement des politiques monétaires est passé par là et l’accès au crédit est devenu plus compliqué, tant pour les entreprises que pour les particuliers.

Deux bémols sont toutefois à mentionner car le produit financier parfait n’existe pas ! D’une part, en cas de hausse des taux d’intérêt, la valeur des obligations peut baisser. De ce point de vue là, on peut s’attendre à ce que l’inflexion de l’inflation entraîne dans les prochains mois une stabilisation des taux, puis une décrue.

D’autre part, le défaut d’un émetteur peut entraîner la perte de tout ou partie du capital investi sur ses émissions. En l’occurrence, les gérants des fonds datés prennent soin de diversifier leurs portefeuilles sur des dizaines d’obligations pour lisser ce risque. Le risque global décroît avec le temps : plus la date d’échéance approche, plus le risque de défaut diminue et donc, la probabilité de remboursement des obligations augmente.

En somme, les fonds datés allient simplicité et rentabilité. Ils constituent une bonne alternative aux fonds euros avec une prise de risque limitée et une bonne visibilité sur le rendement attendu.

Encore faut-il choisir les bons supports et souscrire avant une date limite. C’est à découvrir dans la suite de cet article avec deux supports d’investissement proposés par Meilleurtaux Placement depuis peu.

Comment investir sur les fonds datés ?

En cette période très favorable aux fonds datés, le risque est désormais mieux rémunéré qu’au cours de la dernière décennie. Toutefois, une bonne sélection de supports demeure indispensable. Meilleurtaux Placement vous aide en vous présentant deux supports, à condition de saisir l’occasion rapidement. Ils sont tous les deux éligibles auprès de nos partenaires assureurs Spirica, Generali et Apicil.

Sunny Asset Management est une société de gestion française, indépendante, agréée par l’AMF en 2008. Forte d’environ 600 millions d’euros sous gestion, elle dispose d’une trésorerie stable et présente ses solutions comme un relais aux fonds euros traditionnels.

Source : Sunny Asset Management.

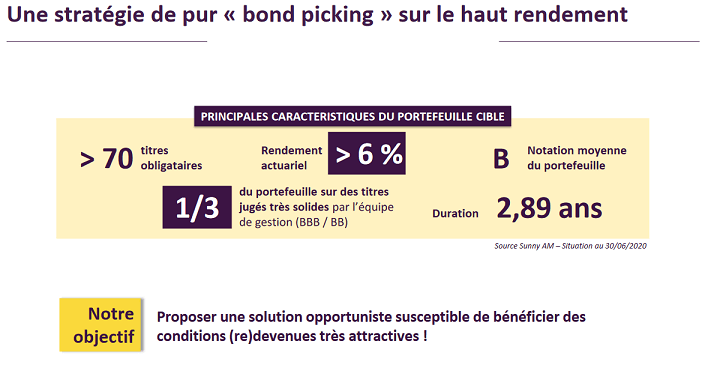

Le fonds daté Sunny Opportunités 2025 (FR0014009GT2) vise une performance nette annualisée supérieure ou égale à 3,5%*** sur un horizon de placement d’environ 3,5 ans, soit de la date de création du fonds (le 20 juillet 2022) jusqu’au 31 décembre 2025.

Comme le mentionne le document d’informations clés pour l’investisseur (DICI), cet objectif de gestion est fondé sur l’hypothèse d’une détention des parts du fonds sur toute la durée de placement recommandée, et sur la réalisation d’hypothèses de marché arrêtées par la société de gestion à la date du lancement du fonds. Il ne constitue en aucun cas une promesse de rendement ou de performance du fonds.

Dans l’allocation du fonds, quatre pays européens sont principalement ciblés :

- La France : 34,1% de l’allocation totale

- Les Pays-Bas : 9,9%

- L’Espagne : 9,3%

- L’Allemagne : 8,6%

Source : Sunny Asset Management.

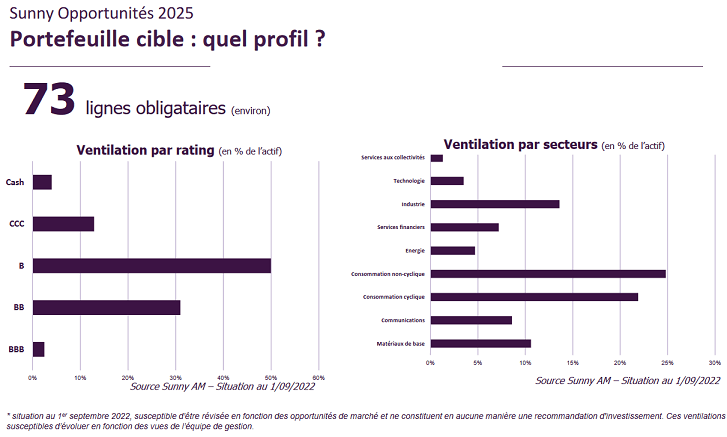

Par soucis de diversification, ce fonds daté est investi sur 73 lignes obligataires, principalement spéculatives et issues de secteurs d’activité variés : consommation, matériaux de base, industrie, communications…

Attention, la date limite de souscription en ligne à ce fonds est fixée au 19 décembre 2022 via notre PER Meilleurtaux Liberté PER et notre assurance-vie Meilleurtaux Liberté Vie. Nous en reparlons en fin d’article.

Acheter un fonds daté… daté !

Le fonds datés Tikehau 2027 (FR0013505450) vise une performance annualisée nette des frais de gestion supérieure à 3,60%*** sur un horizon d’investissement de 5 ans minimum. Le fonds a vocation à être dissous au 31 décembre 2027. Comme avec le fonds de Sunny Asset Management, cet objectif ne constitue en aucun cas une promesse de rendement ou de performance du fonds.

Créé en mai 2020, ce second fonds daté est plus ancien que celui de Sunny Asset Management. Par conséquent, les obligations en portefeuille ont subi la baisse du marché obligataire des derniers mois. Pour l’investisseur, c’est une opportunité intéressante : il peut acheter aujourd’hui plus de parts de fonds, à capital égal.

Lors de la dissolution du fonds fin 2027, sauf nombreux défauts de paiement, l’investisseur va donc réaliser une plus-value plus importante car il table sur le rebond de la valeur des obligations.

Dans l’allocation du fonds, quatre pays européens sont principalement ciblés :

- La France : 16,3% de l’allocation totale

- L’Italie : 15,4%

- Le Royaume-Uni : 12,7%

- L’Espagne : 11,8%

Source : Tikehau Capital.

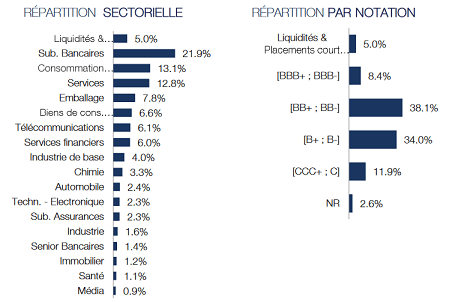

Ce second fonds daté est investi sur plus de 70 lignes obligataires, principalement spéculatives et issues de secteurs d’activité variés : banques, consommation, services, emballage…

La date limite de souscription en ligne à ce fonds est fixée au 26 décembre 2024 via notre PER Meilleurtaux Liberté PER et notre assurance-vie Meilleurtaux Liberté Vie.

Investir sur les fonds datés dans le PER ou l’assurance vie

Les deux fonds datés présentés dans cet article sont éligibles à notre PER Meilleurtaux Liberté PER et notre assurance-vie Meilleurtaux Liberté Vie.

Avec ces contrats, vous pouvez investir sans frais d’arbitrage sur des thématiques et des secteurs d’activité précis : luxe, santé, technologie, sécurité, matières premières, industries, métaux précieux … et sur toutes les zones géographiques, des plus classiques aux plus exotiques : France, Allemagne, Europe émergente, Japon, zone euro, États-Unis, Chine, Inde, Suisse, Singapour, Brésil etc…

Plus de 680 supports* sont accessibles dans le contrat pour dynamiser vos placements dans le cadre de la gestion libre, mais aussi 20 SCPI, 111 titres vifs et des fonds de Private Equity afin de diversifier votre épargne dans l’immobilier et le non coté. 132 fonds labellisés ISR sont éligibles.

Ce sont égalements des contrats à frais très réduits, pour une meilleure performance sur vos placements :

- 0 € de frais d'entrée et de sortie (sauf SCPI / SCI / OPCI / titres en direct / ETF).

- 0 € de frais de dossier.

- 0,5 % de frais de gestion sur les unités de compte.

- Tous vos arbitrages en ligne sont gratuits.

Avec Meilleurtaux Liberté PER et Meilleurtaux Liberté Vie, vous bénéficiez bien sûr de l'accompagnement personnalisé de nos Conseillers en Gestion de Patrimoine.

Communication non contractuelle à caractère publicitaire.

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en actions, obligations ou OPCVM présente un risque de perte en capital important, et doit s’envisager dans une optique long terme, en représentant une petite partie d’un patrimoine global. Contrairement au fonds en euros, la valeur de ces supports, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

** Meilleurtaux Liberté Vie est un contrat individuel d’assurance vie de type multisupports distribué par Meilleurtaux Placement et assuré par Spirica (filiale à 100 % du Crédit Agricole Assurances), SA au capital social de 256 359 096 euros, entreprise régie par le code des assurances, RCS Paris n° 487 739 963, 16-18, boulevard de Vaugirard 75015 PARIS. Les garanties de ce contrat peuvent être exprimées en Unités de Compte, en parts de provisions de diversification et en euros. Pour la part investie en Unités de Compte et en parts de provisions de diversification, les montants investis ne sont pas garantis et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Les caractéristiques principales du contrat Meilleurtaux Liberté Vie et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clé et les Documents d’Informations Spécifiques disponibles sur placement.meilleurtaux.com ou sur le site de l’Assureur https://www.spirica.fr.

*** Hors prélèvements fiscaux et sociaux et frais de gestion annuels applicables aux contrats d'assurance vie, de capitalisation ou PER concernés.