Et si tout ce que vous pensiez savoir sur la retraite était en train de s’effondrer ? Alors que le système par répartition vacille sous le poids d’une démographie défavorable, un mécanisme méconnu du grand public contribue en silence à creuser les déficits : le cumul emploi-retraite. Derrière une image de bon sens — permettre aux retraités de continuer à travailler — se cache une machine à effets d’aubaine qui profite surtout aux plus aisés… au détriment des générations futures. Dans cet article, vous découvrirez pourquoi le cumul emploi-retraite coûte si cher à l’État, fragilise les réformes, et surtout, quelle stratégie adopter pour sécuriser votre retraite face à un système à bout de souffle.

Le système de retraite par répartition : un modèle historique à bout de souffle

Depuis la fin de la Seconde Guerre mondiale, la France repose sur un modèle de retraite par répartition. C’est un système solidaire : les cotisations versées par les actifs d’aujourd’hui financent les pensions des retraités actuels. Ce modèle, fondé sur la promesse d’un équilibre intergénérationnel, a longtemps fait ses preuves. Mais les fondements de ce pacte social s'effritent.

Un déséquilibre démographique profond

Avec l’augmentation de l’espérance de vie et la baisse du nombre d’actifs par retraité, l’équilibre financier du système est mis à rude épreuve. Là où il y avait 4 actifs pour 1 retraité dans les années 60, on approche désormais 1,7 actif pour 1 retraité. Ce ratio continuera de se dégrader dans les prochaines décennies.

Des réformes successives mais insuffisantes

Face à ce déséquilibre, les gouvernements successifs ont reculé l’âge de départ à la retraite (désormais à 64 ans, bientôt peut-être 65), augmenté la durée de cotisation (jusqu’à 172 trimestres), et réduit certaines prestations. Malgré ces ajustements, le système reste structurellement déficitaire. C’est dans ce contexte qu’un dispositif en apparence neutre — le cumul emploi-retraite — vient amplifier les failles du système.

Le cumul emploi-retraite : un effet d’aubaine qui pèse lourdement sur les finances publiques

Le cumul emploi-retraite permet à un retraité de reprendre une activité rémunérée tout en percevant une pension. S’il semble vertueux à première vue, le dispositif s’est progressivement transformé en niche sociale et fiscale largement dévoyée de son objectif initial.

Il existe deux formes de cumul emploi-retraite : le cumul intégral et le cumul plafonné.

Le cumul intégral, aussi appelé cumul libéralisé, permet de percevoir sa pension de retraite sans aucune limite, tout en exerçant une activité rémunérée, quels que soient les revenus générés. Pour en bénéficier, le retraité doit avoir cessé l’ensemble de ses activités et avoir liquidé toutes ses pensions (de base et complémentaires), au taux plein. (Code de la sécurité sociale, art. L. 161-22)

À défaut de remplir ces conditions, le retraité ne pourra prétendre qu’à un cumul plafonné (ou réglementé). Dans ce cas, le montant cumulé de la pension et des revenus d’activité est soumis à un plafond : en cas de dépassement, la pension est réduite à hauteur du surplus.

La retraite progressive permet à un salarié de réduire son temps de travail, tout en commençant à percevoir une partie de sa pension de retraite. L’assuré continue ainsi à cotiser pour sa retraite tout en allégeant son rythme de travail, ce qui en fait une transition en douceur vers la retraite complète.

À la différence du cumul emploi-retraite, la retraite n’est pas totalement liquidée : elle est versée partiellement, en parallèle d’un emploi à temps partiel.

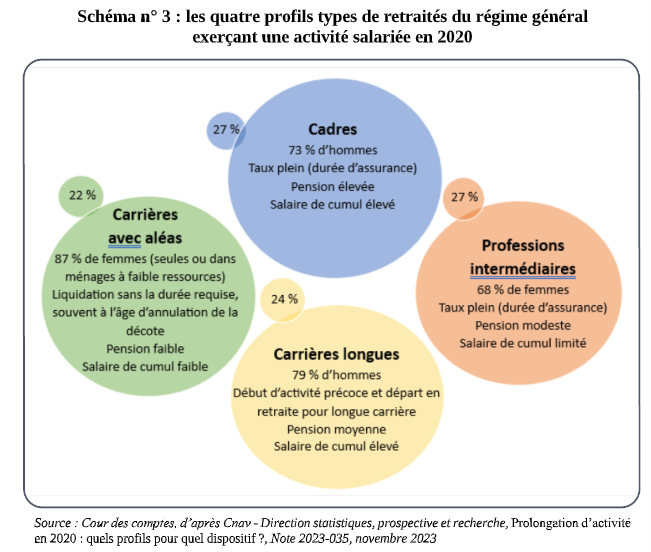

Les chiffres parlants du rapport de la Cour des comptes (mai 2025)

- 710 000 retraités en activité en 2020. En 2020, la Caisse nationale d’assurance vieillesse dénombrait près de 431 000 retraités en activité salariée relevant du régime général et 157 000 en activité indépendante. [...] Leur nombre s’est accru de 75% depuis 2009. À ces 579 000 retraités, il faut ajouter ceux en activité en dehors de ce régime, notamment 55 000 professionnels libéraux (y compris 3 300 avocats) et 76 000 exploitants agricoles (en partie également pensionnés du régime général), soit un total pouvant aller jusqu’à 710 000 retraités en cumul emploi-retraite.

- Une pension 20 % plus élevée que la moyenne pour ces retraités actifs. Parmi eux, plus de 30 % étaient partis en retraite anticipée pour carrière longue ou avaient obtenu le taux plein dès l’âge minimal de 62 ans pour inaptitude.

- En moyenne, le revenu d’activité supplémentaire est de 9 255 € par an,

- Un coût total estimé à plus de 500 millions d’euros par an pour les régimes de retraite.

- Plus de 90 % des retraités en cumul bénéficient d’un cumul intégral, sans plafond.

Une dérive du dispositif : les gagnants ne sont pas ceux qu'on croit

Initialement destiné à aider les retraités modestes souhaitant arrondir leurs fins de mois, le cumul emploi-retraite est désormais principalement utilisé par les cadres supérieurs, les professions libérales, et les retraités aux revenus déjà confortables.

On y retrouve :

- Des retraités partis prématurément pour carrière longue ou inaptitude, qui reprennent une activité peu de temps après.

- Des médecins cumulant retraite et salaires supérieurs à 70 000 €. Le dispositif est massivement utilisé par les médecins libéraux. La pénurie croissance des médecins a conduit au fort développement du cumul-emploi retraite. En 2022, leur revenu d’activité moyen était de 74 226 €.

- Des cadres touchant plus de 100 000 € de revenus professionnels par an en plus d’une pension de plus de 60 000 €.

Ce mécanisme est devenu, selon les termes de la Cour, un "effet d’aubaine" massif.

Source : https://www.ccomptes.fr/fr/documents/75401

Une réglementation floue, des contrôles absents

Le système repose encore sur des déclarations manuelles, non systématiquement vérifiées. Il n’existe aucune sanction claire en cas de non-déclaration. Les caisses de retraite ne disposent pas d’outils pour croiser automatiquement les données d’activité et les versements de pension. En résumé, un mécanisme coûteux, inéquitable, et mal contrôlé.

Une concurrence toxique avec les dispositifs vertueux

Trois dispositifs principaux permettant de travailler tout en optimisant sa retraite coexistent : le cumul emploi-retraite, la retraite progressive et la surcote.

| Critères | Cumul emploi-retraite | Retraite progressive | Surcote |

|---|---|---|---|

| Liquidation de la retraite | Oui (totale) | Partielle | Non (retraite différée) |

| Perception d’une pension | Oui | Oui (fraction de la retraite) | Non (report de la liquidation) |

| Activité professionnelle autorisée | Oui, libre (intégrale ou plafonnée) | Oui, mais uniquement à temps partiel (40-80 %) | Oui, plein temps ou partiel, sans limite |

| Plafond de revenus | Oui si cumul plafonné / Non si intégral | Non | Non |

| Conditions d’âge | Dès 62 ans (ou plus tôt si carrière longue) | À partir de 60 ans avec 150 trimestres | Dès l’âge légal avec taux plein atteint |

| Acquisition de nouveaux droits | Non (sauf cas spécifiques en cumul intégral) | Oui (recalcul de la pension à la liquidation finale) | Oui (majoration de 1,25 % par trimestre cotisé en plus) |

| Montant de la pension au final | Stable (pension liquidée définitivement) | Augmente à la liquidation définitive | Augmente (via majoration = surcote) |

| Objectif | Continuer à travailler après la retraite | Préparer progressivement la retraite | Reporter volontairement la retraite pour l’améliorer |

| Profil type | Retraités souhaitant cumuler revenus et pension | Salariés en fin de carrière cherchant un temps partiel | Actifs souhaitant augmenter leur future pension |

Le cumul emploi-retraite s’adresse à ceux qui ont déjà liquidé leur retraite et souhaitent reprendre une activité, avec ou sans plafond selon leur situation. C’est une solution pour générer des revenus supplémentaires, mais sans nouveaux droits à la retraite (sauf cas particuliers).

La retraite progressive est idéale pour ceux qui veulent travailler moins avant de prendre leur retraite complète, tout en commençant à percevoir une partie de leur pension. Elle permet aussi d’acquérir de nouveaux droits, ce qui en fait un bon compromis.

La surcote est la solution la plus rentable pour améliorer sa pension à long terme : chaque trimestre supplémentaire travaillé augmente le montant définitif de la pension. Mais elle nécessite de retarder totalement la retraite, sans en percevoir un centime pendant cette période.

Le problème soulevé par la Cour des Comptes est que pour un même effort de travail, le cumul emploi-retraite coûte plus cher au système que la surcote, tout en étant plus rémunérateur pour les retraités les mieux informés. Contrairement à la surcote (où la retraite est différée) ou la retraite progressive (où seule une fraction est versée), le cumul emploi-retraite implique que la pension complète est versée immédiatement, dès la liquidation. L’État paie une pension entière à une personne qui continue à travailler et à percevoir un revenu, souvent significatif.

Ce choix prive l’État des économies qu’il aurait pu faire en cas de départ retardé avec une surcote, car

- La pension aurait été versée plus tard,

- La pension aurait été plus élevée, certes, mais à durée plus courte.

En cumulant pension et salaire tôt, le retraité profite au maximum du système, tandis que l’État paie plus, plus tôt, plus longtemps.

Résultat : une désincitation forte au report de l’âge de départ, ce qui est contradictoire avec les objectifs de toutes les réformes récentes. Les jeunes actifs voient le système récompenser ceux qui partent tôt et reprennent ensuite une activité. Ainsi, cela favorise les plus aisés avec une "double rente" : pension + revenu d’activité. Ce déséquilibre intergénérationnel croissant alimente la défiance et justifie plus que jamais l'existence d’alternatives privées comme le PER.

Le PER : la solution d’avenir pour reprendre le contrôle de sa retraite

Dans un système par répartition de moins en moins fiable, le Plan Épargne Retraite (PER) s’impose comme un levier incontournable pour sécuriser son avenir.

Pour rappel, le PER est un dispositif de retraite par capitalisation : chacun épargne à titre individuel, et cet argent lui appartient pleinement. Contrairement à la répartition, vous ne dépendez pas des cotisations des autres générations.

Ses avantages clés :

- Déduction fiscale des versements dans la limite annuelle autorisée (gros atout pour les hauts revenus). → Retrouvez vos plafonds d’épargne retraite sur votre dernier avis d’impôt

- À la retraite, liberté de choix : sortie en rente viagère ou en capital.

- Possibilité d’accéder à une gestion pilotée adaptée à l’horizon de départ à la retraite (du prudent au dynamique, en passant par l’équilibré comme sur notre contrat Meilleurtaux Liberté PER.

À qui s’adresse le PER ?

- Aux actifs conscients de la fragilité du système public.

- Aux indépendants, professions libérales, chefs d’entreprise.

- Aux jeunes actifs qui souhaitent se constituer un capital retraite dès maintenant, tout en profitant d’un avantage fiscal immédiat.

Le rapport de la Cour des comptes est limpide : le système actuel n’est plus soutenable. Le cumul emploi-retraite, au lieu de résoudre les problèmes du système, les aggrave. Il est donc urgent d’agir à titre individuel. Le PER est bien plus qu’un simple produit d’épargne retraite. C’est un bouclier patrimonial, une stratégie fiscale, et surtout une réponse rationnelle à l’incertitude du système public.

Vous voulez anticiper, protéger vos revenus futurs et optimiser votre fiscalité dès aujourd’hui ? Contactez l’un de nos conseillers Meilleurtaux Placement. Obtenez une simulation de votre économie d’impôt avec un PER et découvrez comment sécuriser votre retraite grâce à un outil simple, flexible et puissant.