Après M Ambition 1 et M Ambition 2, c’est au tour de M Ambition 3, alternative à un placement en actions, de rembourser les épargnants ayant souscrit 1 an plus tôt. Les deux premiers produits de la gamme « M Ambition », ont offert un rendement de 10 % en 2023 après seulement 1 an. M Ambition 3 va être remboursé dans les prochains jours avec cette fois, un gain de 11 % après 1 an. Cette bonne nouvelle ne vient pas seule puisqu’un produit similaire va être lancé dans les prochains jours avec un gain tout aussi attractif.

Investir en actions avec une protection supplémentaire

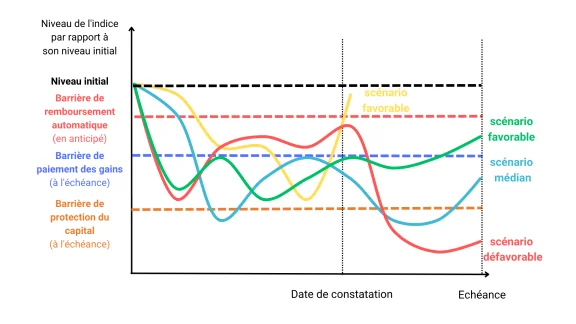

Les produits structurés permettent d’investir sur les marchés en bénéficiant d’une protection définie à l’avance sur le gain et sur le capital placé. Avec le produit structuré, toutes les règles sont connues d’avance, le montant des gains, le sous-jacent (un indice, une action, un taux…), les barrières de protection du capital et de paiement des gains et les dates de constatation.

La performance du produit est liée à l'évolution d'un sous-jacent (un indice, un fonds, un panier d'actions, un taux, une devise, etc.). Toutefois, le rendement potentiel est limité par ce qui a été fixé par l’Émetteur. Ainsi, lors de la souscription, il n'y a pas de surprise : vous connaissez déjà l'objectif de rendement du produit.

Le fonctionnement d’un produit structuré est le suivant : à une date donnée, on constate la valeur d’un certain indicateur (un indice, une action, un taux…) et au bout d’une échéance définie (tous les mois, tous les trimestres, tous les ans), la valeur actuelle du produit est comparée à la valeur de départ. Si les conditions de sorties sont remplies, le produit est remboursé avec son gain. Dans le cas contraire, le produit continue jusqu’à la prochaine échéance permettant le remboursement du produit (chaque mois, trimestre ou année). A défaut, si les conditions ne sont pas remplies pour permettre le remboursement en cours de vie du produit, le produit continue jusqu’à son échéance (8 ans,10 ans, 12 ans…). A ce terme, trois cas de figures peuvent survenir :

- Les conditions de sorties sont remplies permettant à l’investisseur d’être remboursé de l’intégralité du capital assortie d’un gain.

- Les conditions ne sont pas remplies pour permettre l’obtention d’un gain mais les protections du produit permettent d’obtenir le remboursement du capital investi. Dans ce cas de figure, le capital est remboursé même si le niveau de l’indicateur n’a pas au moins atteint son niveau initial.

- Dans un scénario défavorable, l’investisseur n’obtient pas de gain et il peut perdre tout ou une partie du capital investi.

Au final, seuls 4 scénarios peuvent intervenir : 1 en cours de vie du produit, les 3 autres à l’échéance.

La barrière de protection du capital est un seuil fixé à l’avance qui détermine jusqu’à quel niveau le capital investi est protégé.

La barrière de paiement des gains correspond au niveau au-dessus ou en dessous (selon les produits) duquel les gains seront versés à l’échéance.

La barrière de remboursement automatique anticipé déclenche le remboursement du produit assorti d’un gain par anticipation. Le produit peut en effet automatiquement prendre fin par anticipation si la performance du sous-jacent dépasse le niveau permettant ce remboursement à une date de constatation (chaque mois, chaque trimestre, chaque année, c’est selon le produit).

Les barrières de protection varient d’un produit structuré à un autre.

Les souscripteurs du produit structuré M Ambition 3 vont prochainement être remboursés dès la première année avec un gain de 11 %. Dans les prochains jours, un nouveau produit structuré aux caractéristiques similaires à M Ambition 3 va être lancé.

M Ambition 3 : + 11 % dès la première année !

M Ambition 3 est un produit dont le rendement avait été fixé à 10 % par an. La date de constatation initiale était le 4 août 2023 : c’est à cette date que le niveau de clôture de l’indice a été observé et retenu comme étant le niveau initial.

Les dates de constatation de M Ambition 3 étaient trimestrielles avec un mécanisme de remboursement anticipé activable automatiquement à partir du 4ème trimestre (le 5 août 2024) et jusqu’au 39ème trimestre écoulé depuis le 4 août 2023. En l’absence d’un remboursement anticipé, l’échéance du produit serait intervenue au 40ème trimestre, soit au bout de 10 ans.

Avec M Ambition 3, plusieurs barrières avaient été définies :

- Une barrière de remboursement automatique anticipé, avec paiement des gains, à 100 % du niveau initial de l’indice.

- Une barrière de paiement des gains à la date d’échéance à 80 % du niveau initial de l’indice.

- Une barrière de perte en capital à la date d’échéance à 50 % du niveau initial de l’indice.

Le remboursement anticipé a été activé dès la première année (le 5 août 2024), le niveau de l’indice ayant dépassé la barrière de remboursement automatique fixé à 100 % du niveau initial de l’indice. Le gain versé aux souscripteurs est de 10 %.

Un prochain produit structuré aux caractéristiques similaires à M Ambition 3 va être lancé.

Retour sur les précédents produits de la gamme

Un gain de 10 % dès la 1ère année avec M Ambition 1

Le produit structuré M Ambition 1, qui a été remboursé en mai 2023, visait un coupon annuel de 10 %. Lancé en mai 2022, il n’aura fallu qu’un an pour que les investisseurs ayant souscrit à M Ambition récupèrent leur capital initial augmenté d’un gain.

La date de constatation initiale de M Ambition 1 était fixée au 12 mai 2022, avec des dates de constatation trimestrielles chaque 12 février, mai, août et novembre, sur une période d’investissement pouvant aller jusqu’à 12 ans.

Durant les trois premiers trimestres, l’évolution de l’indice n’avait aucun impact sur le remboursement du produit. Le mécanisme de remboursement anticipé ne pouvait s'activer qu'à partir du 4e trimestre, et jusqu'au 47ème. La première possibilité de remboursement anticipé était donc le 12 mai 2023, au début du 4ème trimestre. C’est à cette date qu’il a été constaté selon le niveau de l’indice, soit la continuité du produit, soit son remboursement anticipé. L’indice étant en hausse par rapport à son niveau initial, cela a déclenché le remboursement anticipé, permettant aux investisseurs de récupérer leur capital initial ainsi qu’un coupon de 2,5 % par trimestre écoulé, soit 10 % par an.

Un gain de 10 % après 1 an avec M Ambition 2

Lancé en septembre 2022, M Ambition 2 offrait la possibilité de viser un rendement attractif de 10 % par an avec une durée maximale d'investissement de 10 ans.

Le produit incluait également la possibilité d’un remboursement anticipé dès le second semestre, à la première date de constatation semestrielle, fixée au 10 novembre 2023. Cette possibilité s'est concrétisée ! Les épargnants n'ont pas eu à attendre l'échéance finale en 2032 pour récupérer leur capital, majoré d'un gain de 10 % par an. M Ambition 2 prévoyait en effet un remboursement anticipé dès le second semestre si l'indice clôturait à un niveau supérieur ou égal à 93 % de son niveau initial lors d'une date de constatation semestrielle. Ainsi, le produit permettait d’être remboursé avec un gain même en cas de légère baisse de l'indice.

Ce gain, fixé à 5 % par semestre écoulé depuis la date de constatation initiale (le 10 novembre 2022), a permis aux investisseurs de percevoir un rendement total de 10 % le 10 novembre 2023. À cette date, l'indice avait clôturé à -2,28 % par rapport à son niveau initial (798,68 points initialement et 780,40 points à la date de constatation). Malgré cette légère baisse, le remboursement anticipé a été automatiquement activé, car l'indice était supérieur à la barrière de paiement des gains, fixée à -7 % par rapport au niveau initial.

Obtenir un gain alors que l'indice est en baisse, c'est tout l'intérêt d'avoir une barrière de remboursement anticipé inférieure au cours initial de l'indice ("trigger négatif").

Un prochain produit structuré va être lancé et il aura des caractéristiques similaires à M Ambition 3.

La gamme « M Ambition » n'est pas la seule à avoir rencontré un franc succès. Les produits structurés de la gamme « M Rendement » ont également connu du succès en 2023 avec le remboursement du capital investi majoré d’un gain en anticipé :

- M Rendement 5 a offert un coupon de 12 % sur 2 ans en juillet 2023

- M Rendement 6 a offert un rendement de 11,375 % en moins de 2 ans en août 2023

- M Rendement 8 a versé un gain de 9,38 % au bout de 14 mois en octobre 2023

Communication à caractère promotionnel non contractuelle sur un instrument financier

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance.

Le produit s’inscrit dans le cadre de la diversification du patrimoine global des investisseurs et n’est pas destiné à en constituer la totalité.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.