Comme chaque année au mois de juin, la Tribune de l’Assurance a dévoilé son classement des contrats d'assurance-vie ayant le plus collecté l'an dernier. L’occasion de voir vers quels contrats se tournent les épargnants. Les meilleurs ne sont pas toujours ceux auxquels on croit…

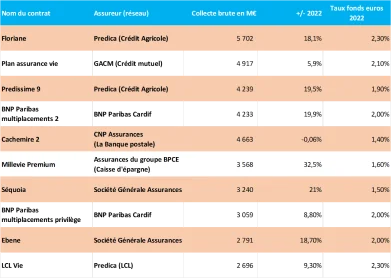

Le Palmarès de la Tribune de l'Assurance

Après une année 2022 difficile, la collecte de l'assurance-vie est repartie à la hausse en 2023. Les cotisation se sont élevés à 155 milliards d'euros, en hausse (5%) par rapport à l'année précédente. La collecte nette (versements diminués des retraits) a quant à elle grimpé de 2,4 milliards d’euros, contre une décollecte de 14,3 milliards d'euros. Les assureurs ont donc réussi à stopper l’hémorragie de 2022 pour retrouver une collecte positive.

Cette reprise a notamment été possible grâce à la hausse des rendement des fonds en euros. Cela faisait plusieurs années que les taux baissaient chaque année. Il était tombé en moyenne à 1,1%* en 2021. Mais il est remonté à 1,9%* en 2022 et a continué à grimper à 2,5%* en 2023.

La capacité à collecter à nouveau diffère bien entendu suivant les différents assureurs. Et comme chaque année, ce sont surtout les gros acteurs qui en profitent le plus. Près 1/4 (24%) de la collecte brute 2023 a été déposé sur 10 contrats. Tous détenus par un mastodonte du marché tel que CNP Assurances ou Crédit Agricole (les deux leaders du marché). Le top 5 des assureurs gère plus de la moitié de l'épargne. Le top 10 accapare plus de 3/4 de parts de marché !

Parmi meilleures assurances-vie, découvrez notre fonds euro Netissima, qui a rapporté 3,10%** l’an dernier. Et pour tout versement de moins de 100 000 € avant le 31 juillet, vous bénéficiez d’un boost de performance de 1,5%**, à ajouter aux rendements 2024 et 2025 !

Frais élevés, rendements médiocres, gamme faible

Grâce à une impressionnante force de frappe marketing et opérationnelle, leur maillage territorial, mais aussi pour des raisons pratiques et culturelles, les banques trônent en tête du marché de l’assurance-vie. Pourtant, ces contrats distribués par les réseaux bancaires sont parmi les plus mal notés par la presse spécialisée. En cause les faibles rendements, les frais particulièrement lourds, mais aussi le manque de souplesse et de modernité.

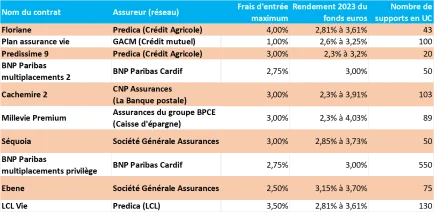

Si on se base sur les brochures commerciales des différents réseaux bancaires, tous les contrats présents dans le top 10 des plus gros collecteurs facturent des frais d'entrée, généralement entre 2 et 4%. En se fondant strictement sur ces chiffres (mais il faut toutefois noter que ces frais sont parfois négociables), c'est plus de 1 milliard d'euros de frais d'entrée qui ont été déboursés par les épargnants en 2023, uniquement sur les 10 plus gros contrats...

Certes, les rendements des fonds en euros ont augmenté en 2022 et encore plus en 2023, mais il reste inférieur à beaucoup de fonds accessible sur internet à 0% de frais d’entrée. Comme le fonds euro Netissima, qui a rapporté entre 3,10% et 4,12%** l’an dernier. Et pour tout versement de moins de 100 000 € avant le 31 juillet, vous bénéficiez d’un boost de performance de 1,5%**, à ajouter aux rendements 2024 et 2025 !

En termes de supports, le contrat Meilleurtaux Allocation Vie propose plus de 700 fonds, très diversifiés : fonds actions, ETF, fonds obligataires, SCPI-SCI, produits structurés, fonds de private equity, etc.

Et pour ceux qui souhaitent une gestion clé en main, nous proposons une gestion pilotée : il s’agit d’une allocation très diversifiée (fonds euros, fonds immobiliers, actions, obligations, private equity) qui suit les convictions de Marc Fiorentino avec donc des changements réguliers quand celles-ci changent. Vous n’avez rien à faire, juste à choisir votre profil (prudent, équilibré, dynamique ou offensif) et laisser notre comité d’investissement s’occuper du reste.

Que faire lorsqu’on est déçu par la performance de son contrat ?

Lorsqu’il ouvre un contrat d’assurance-vie, l’épargnant pense généralement qu’il est crucial, voire obligatoire, de conserver le contrat pendant 8 ans pour bénéficier des avantages fiscaux. C’est ainsi que beaucoup d’assurés déçus par leur contrat se sentent coincés et obligés de le conserver au moins jusqu’à ses 8 ans. Et lorsqu’il a 8 ans, ils ne veulent pas non plus se séparer de cette « niche fiscale ».

« Je ne veux pas perdre mon antériorité fiscale », est le principal argument qu’un épargnant déçu par son contrat oppose lorsqu’on lui demande pourquoi il ne le clôture pas.

Pourtant, les avantages fiscaux de l’assurance-vie, certes attractifs, ne le sont pas suffisamment pour justifier de conserver son contrat coûte que coûte. Prenons un exemple :

Un couple a placé 100 000 € dans un contrat. 4 ans plus tard, ils ont 108200 € (soit un rendement de 2% annuel). S’il rachète, seuls 8200 € seront donc imposés, au taux de 12,8%, soit 1050 € euros d’impôt, moins de 1% du contrat…

Le couple doit-il attendre à tout prix 4 ans pour bénéficier de l’abattement, juste pour économiser 1% d’impôt ? Ne doit-il pas au contraire envisager de le clôturer, pour verser sur un nouveau contrat, ou un contrat existant, qui pourrait lui permettre de gagner 1% de performance… par an ?

Au final, le sort de votre vieux contrat d'assurance-vie dépend beaucoup du montant d'impôt que vous paieriez en cas de rachat total. Si ce montant est faible (moins de 4% du capital total de votre contrat), il est donc judicieux de le clôturer, de payer quelques pourcents d’impôt que vous récupérerez rapidement, en quelques années, sur un contrat plus performant. Surtout si votre horizon d’investissement est supérieur à 8 ans, ou que vous détenez déjà un autre contrat plus performant.

Pour rappel, l'impôt sur le revenu à payer est généralement de 12,8% (flat tax) des intérêts compris dans le rachat. Si votre contrat a plus de 8 ans, vous bénéficiez d'un abattement de 4600 € (9200 € pour un couple) qui s'applique sur ces intérêts, et éventuellement d'un taux réduit à 7,5% au lieu de 12,8%. Quant aux prélèvements sociaux, ils ont déjà été pris à la source sur les intérêts des fonds en euros (sauf pour les intérêts perçus avant 2011). Ils s'appliquent donc uniquement sur les plus-values des unités de compte, si vous en avez. Le taux est actuellement à 17,2%. Mais ces prélèvements sociaux ne doivent pas influencer votre choix, car vous devrez les payer dans tous les cas. Et si vous attendez trop longtemps pour racheter, vous pourriez même subir un taux plus élevé, car rappelons que les prélèvements sociaux sont passés de 12,1% en 2010 à 17,2% aujourd'hui. Une dernière raison de demander le rachat total de votre vieux contrat d'assurance-vie...

Communication non contractuelle à caractère publicitaire.

* Taux nets de frais de gestion, hors fiscalité. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

** Hypothèse de rendement net de frais de gestion présentée à titre indicatif : scénario non garanti valable en cas de maintien du taux du fonds en euros pour 2024 et 2025 + une bonification de 1,50%. Le boost de 1,50 % concerne les souscriptions ou les versements libres effectués avant le 31 juillet (hors versements libres programmés). Les contrats ayant fait l’objet d’un rachat partiel sur cette période ne pourront pas bénéficier de ce dispositif. Ce boost se cumule au taux servi sur le contrat, dans une limite de rémunération globale du fonds euros de 5,00% nette de frais de gestion.

Tout mouvement de désinvestissement sur le fonds en euros Netissima entraînera en priorité le désinvestissement de la poche bénéficiant du boost de 1,50 %. Toutefois, cette bonification sera attribuée au prorata temporis sur la durée d’éligibilité.