Le Livret d'épargne populaire a conquis 12 millions de Français, et pour cause ! Avec son taux exceptionnel de 2,5% depuis février 2026, c'est le placement réglementé le plus rentable du marché. Réservé aux revenus modestes, ce livret plafonné à 10 000€ sécurise votre épargne tout en la faisant fructifier. Mais concrètement, combien peut vous rapporter un LEP à son maximum en 2026 ?

- Le Livret d'Épargne Populaire (LEP) offre un taux d'intérêt avantageux, actuellement à 2,5%, supérieur à celui du Livret A, le rendant attractif pour les épargnants éligibles.

- Le rendement d'un LEP plein, avec un plafond de 10 000€, génère des intérêts annuels nets d'impôts et de prélèvements sociaux, optimisant ainsi l'épargne disponible.

- L'éligibilité au LEP est soumise à des conditions de ressources spécifiques, basées sur le revenu fiscal de référence (RFR) et le quotient familial, vérifiées annuellement pour maintenir l'accès au produit.

- Les intérêts du LEP sont calculés par quinzaine et capitalisés annuellement, augmentant le capital disponible et générant des revenus supplémentaires au fil du temps.

- Bien que le LEP soit un placement sûr et réglementé, il est crucial de vérifier régulièrement son éligibilité pour continuer à bénéficier de ses avantages fiscaux et de son taux bonifié.

LEP : un livret attractif pour les Français

Le Livret d'épargne populaire (LEP) a définitivement la cote auprès des Français. Selon le rapport 2023 de l'Observatoire de l'épargne réglementée de la Banque de France, 11 millions d'épargnants détenaient un LEP fin 2023, contre 6,9 millions fin 2021. En 2023 uniquement, 2,5 millions de nouveaux livrets ont été ouverts (+30,1%).

Grâce à sa rémunération supérieure à celle du livret A et à la hausse de son plafond actée en 2023, le LEP constitue une excellente arme anti-inflation.

Malgré ces avantages, ce livret d’épargne est sous-utilisé. D'après la DGFiP, 32,6 millions de Français étaient éligibles à en 2023 et plus de 50% des personnes qui pourraient en bénéficier n'en possèdent pas. Preuve que ce livret d’épargne est encore trop méconnu malgré ses conditions attractives.

Combien rapporte un Livret d'Épargne Populaire (LEP) plein en 2026?

Depuis le 1er février 2026, le taux d’intérêt annuel du LEP est fixé à 2,5 % par la Banque de France, un rendement très attractif pour ce type d’épargne. Le plafond de dépôt reste fixé à 10 000 €, ce qui permet de bénéficier pleinement de ce taux avantageux.

Pour calculer combien votre LEP plein vous rapporterait au plafond de 10 000 € avec un taux de 2,5% fixe tout au long de l’année, la formule serait la suivante :

(1 + pourcentage / 100) * nombre

Soit : (1 + 2,5 / 100) * 10 000 = 10 250, soit 250 € d’intérêts.

En 2026, dans les conditions actuelles, avec un LEP plein à 10 000 € et un taux de 2,5% maintenu tout au long de l’année, les intérêts générés en une année seront de 350€ .Profitez de cette opportunité pour sécuriser et valoriser votre épargne avec un produit simple et performant !

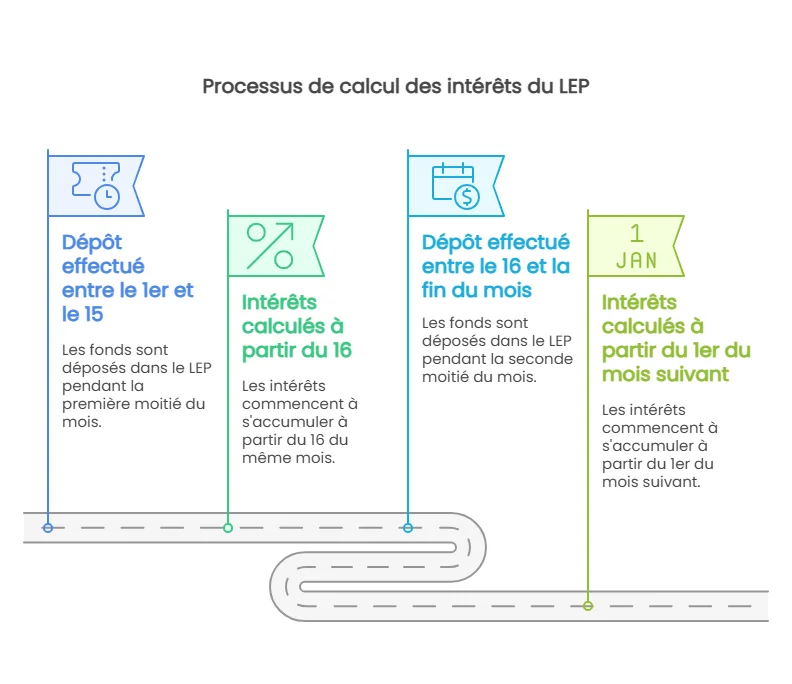

Les intérêts du Livret d’épargne populaire sont calculés deux fois par mois, le 1er et le 16. Concrètement, cela se traduit de la façon suivante :

- Un dépôt réalisé entre le 1er et le 15 sur votre LEP commence à générer des intérêts dès le 16 du même mois.

- Un dépôt effectué sur le LEP entre le 16 et la fin du mois produira des intérêts à partir du 1er du mois suivant.

À noter que le taux de 2,5% peut être revu à la hausse comme à la baisse en cours d’année, à la date de révision prévue en août 2026. Les intérêts sont versés une fois par an, le 31 décembre.

Le calcul des intérêts du LEP

Le calcul des intérêts du LEP dépend du montant, de la durée de placement (en quinzaines), et du taux en vigueur. Pour une simulation précise, il faut tenir compte des dates exactes de dépôt et de retrait, car seuls les montants présents sur une quinzaine entière produisent des intérêts

Formule de calcul des intérêts du LEP

Pour une somme constante sur toute l’année :

Intérêts annuels = Capital × Taux annuel × (Nombre de quinzaines / 24)

Pour une année complète (24 quinzaines), la formule se simplifie :

Intérêts annuels = Capital × Taux annuel

Exemples de calcul sur différentes durées

| Durée de placement | Capital initial | Taux annuel | Intérêts générés* |

|---|---|---|---|

| 1 mois (2 quinzaines) | 1 000 € | 2,5 % | 1 000 × 0,025× 2/24 = 2,08 € |

| 6 mois (12 quinzaines) | 1 000 € | 2,5 % | 1 000 × 0,025 × 12/24 = 12,50 € |

| 1 an (24 quinzaines) | 1 000 € | 2,5 % | 1 000 × 0,035 = 35 € |

| 1 an (24 quinzaines) | 10 000 € | 2,5 % | 10 000 × 0,035 = 250 € |

*Les intérêts sont arrondis à deux décimales.

Les avantages du LEP

Malgré la baisse de son taux de 3,5% à 2,5% au 1er février 2026et après avoir connu des sommets jusqu’à 6,1% net, le livret d’épargne populaire reste le meilleur livret d’épargne réglementé parmi les autres équivalents disponibles sur le marché.

Les conditions du livret d’épargne populaire sont particulièrement avantageuses. Vous avez tout intérêt à épargner en premier lieu sur ce support d’épargne si vous y êtes éligible.

Les raisons de privilégier le LEP sont les suivantes :

- Rendement élevé : le taux de 2,5% en fait un des livrets les plus rémunérateurs, même après la dernière baisse du taux.

- Sécurisation des fonds : le capital est garanti par l'État, ce qui en fait une épargne sûre.

- Exonération fiscale : les intérêts du LEP sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

- Disponibilité des fonds : vous pouvez effectuer des retraits et des dépôts librement, sans pénalités.

- Conditions d’ouverture accessibles : il suffit d’un versement initial de 30 € pour ouvrir un LEP

Le LEP présente en contrepartie deux limites :

- Un plafond faible de 10 000 € (hors capitalisation des intérêts).

- Sous condition de revenu

Qui peut ouvrir un LEP ?

Le LEP est soumis à plusieurs conditions d’éligibilité. Pour pouvoir y prétendre, vous devez :

- Être majeur.

- Être fiscalement domicilié en France.

- Avoir un revenu fiscal inférieur aux plafonds selon le nombre de parts de quotient familial.

Par exemple, en 2026, vous devez présenter un revenu fiscal de référence inférieur à 35 012 € pour deux parts en France métropolitaine.

Comment va évoluer le taux d’intérêt du livret d’épargne populaire en 2026 ?

Il n’est pas encore possible de prédire avec certitude les évolutions du taux d’intérêt du livret d’épargne populaire sur l’année 2026, à partir de sa date de révision en août. Néanmoins, puisqu’il semble désormais acquis que le taux du livret A va baisser, celui du LEP en subira, en toute logique, les conséquences directes.

Bon à savoir

Le taux d’intérêt du LEP est en effet calculé sur la rémunération du livret A, bonifiée de 0,5 point ou suivant l’inflation.

En juillet, la Banque de France se basera sur la moyenne semestrielle des indices mensuels d’inflation (hors tabac) pour proposer un nouveau taux applicable à partir du 1er août. Cette recommandation devra ensuite être validée par le ministre de l’Économie.

La tendance actuelle au recul de l’inflation est, en soi, une bonne nouvelle pour le pouvoir d’achat des Français. Mais leur épargne s’en retrouve de fait directement impactée, bien que cette affirmation soit à relativiser : si les prévisions de l’inflation prévoient que la première formule de calcul, moins intéressante, sera privilégiée pour la prochaine révision d’août 2026, reste que le livret d’épargne populaire restera dans tous les cas le mode d’épargne réglementé le plus rentable pour qui y sera éligible.

Questions fréquentes sur le LEP

Où vont les intérêts quand le LEP est plein ?

Lorsque votre Livret d’épargne populaire (LEP) atteint son plafond de 10 000 €, les intérêts générés continuent d’être versés sur le livret. Ils s’ajoutent au capital sans être bloqués, ce qui permet à l’épargne de dépasser le plafond grâce aux intérêts capitalisés. Contrairement aux versements qui sont limités, les intérêts ne sont pas soumis au plafond et continuent à être calculés selon le taux en vigueur.

Quel sera le taux d'intérêt du LEP en 2026 ?

Le taux du LEP est révisé deux fois par an, en février et en août, en fonction de l’inflation et des décisions de la Banque de France. Actuellement fixé à 2,5 % depuis le 1er février 2026, son évolution et sa rentabilité sur l’année dépendront du niveau de l’indice des prix à la consommation et du taux d’intérêt du livret A. Si l’inflation continue de diminuer, le taux du LEP 2026 pourrait être revu à la baisse. À l’inverse, une hausse de l’inflation pourrait le maintenir voire l’augmenter, même s’il s’agit d’un scénario peu probable à l’heure actuelle.