Investir en bourse passe souvent par le compte-titres ordinaire (CTO). C’est l’enveloppe la plus simple et la plus flexible pour acheter des actions, ETF ou obligations, en France comme à l’international. Sans plafond, sans restriction géographique, le CTO permet de construire un portefeuille librement. En contrepartie, les gains sont imposés et le capital n’est pas garanti.

Fonctionnement, avantages, fiscalité : voici ce qu’il faut savoir avant d’ouvrir un compte-titres en 2026.

L’essentiel à retenir

- Le compte-titres permet d’investir librement en actions, ETF, obligations et autres instruments financiers.

- Aucun plafond ni restriction géographique : accès aux marchés européens et internationaux.

- Les gains (plus-values, dividendes, intérêts) sont soumis au prélèvement forfaitaire unique (PFU) de 31,4%.

- Le capital n’est pas garanti : le niveau de risque dépend des supports choisis.

- Le CTO est complémentaire du PEA pour diversifier et investir hors Europe.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

Sommaire

- Qu'est-ce qu'un compte-titres ordinaire (CTO) et comment fonctionne-t-il ?

- Quels sont les avantages et inconvénients d'un compte-titres ?

- Fiscalité du compte-titres : impact du PFU en 2026

- Ouvrir un CTO en 4 étapes

- Comment choisir un compte-titres adapté à votre profil ?

- CTO vs PEA vs assurance-vie : lequel choisir ?

- FAQ : réponses aux questions fréquentes sur le compte-titres

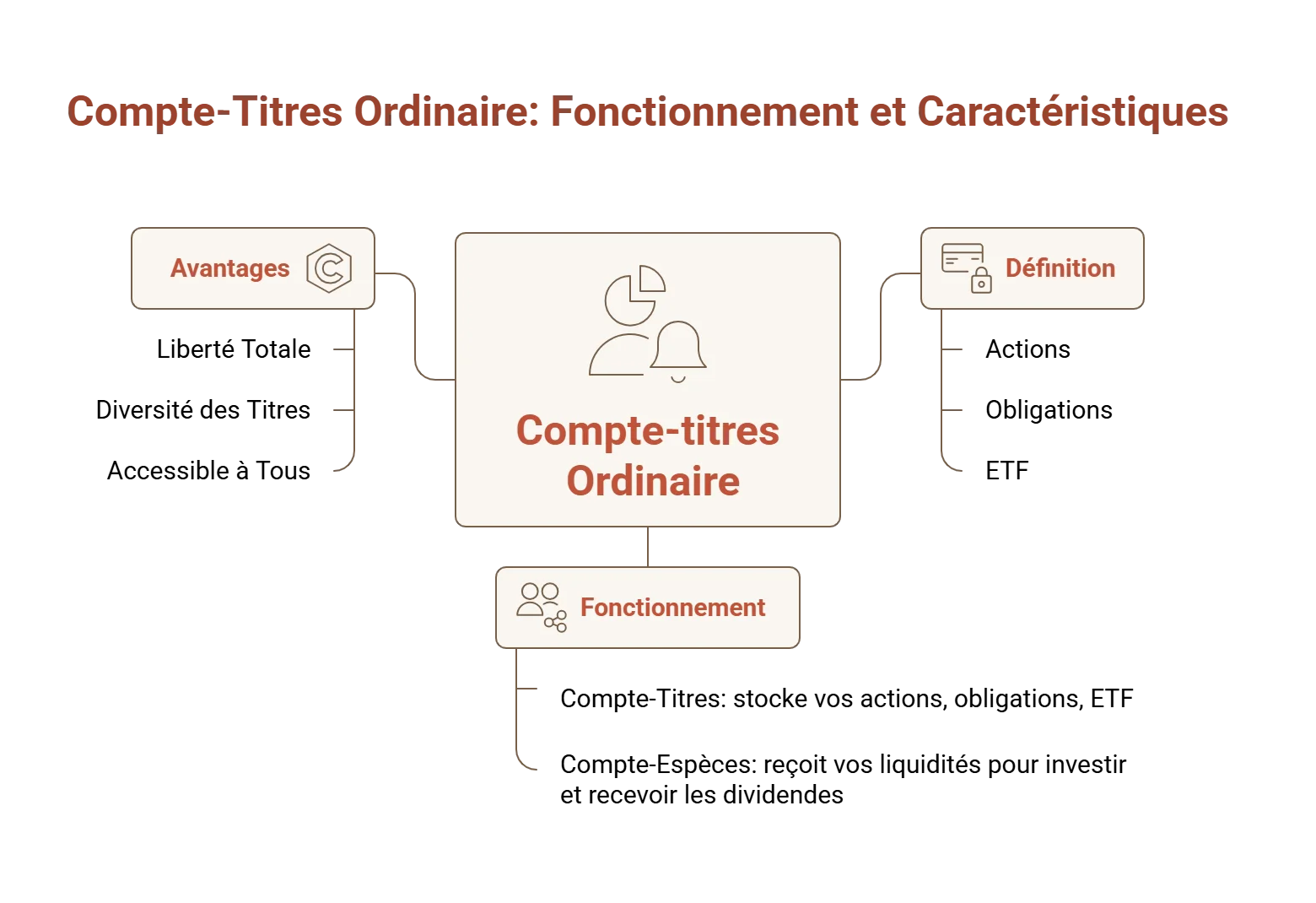

Qu'est-ce qu'un compte-titres ordinaire (CTO) et comment fonctionne-t-il ?

Définition du CTO : un support pour investir en bourse

Le compte-titres ordinaire (CTO) est un support d’investissement qui permet d’acheter, de détenir et de vendre des instruments financiers comme des actions, des obligations, des ETF ou des fonds d’investissement (SICAV, FCP).

Contrairement aux produits d’épargne réglementés, le capital investi n’est pas garanti : la valeur des titres évolue en fonction des marchés financiers, à la hausse comme à la baisse.

Le CTO se distingue par sa grande souplesse : il permet d’investir sur la plupart des places boursières, sans restriction géographique, ni plafond de versement.

Fonctionnement du compte-titres : un duo compte-titres / compte-espèces

L’ouverture d’un CTO s’accompagne toujours de deux comptes complémentaires :

- Le compte-titres, qui contient les instruments financiers (actions, ETF, obligations…).

- Le compte-espèces, qui sert à alimenter vos investissements et à recevoir les produits (dividendes, intérêts).

Concrètement, lors d’un achat, les fonds sont prélevés sur le compte-espèces et les titres sont inscrits sur le compte-titres. En cas de vente, le produit est reversé sur le compte-espèces

Exemple illustratif :

- Achat de 10 actions à 150 € : 1 500 € débités du compte-espèces.

- Les 10 actions apparaissent sur le compte-titres.

- Les dividendes sont crédités sur le compte-espèces.

Qui peut ouvrir un CTO ?

Le compte-titres est accessible à un large public :

- Personnes physiques majeures.

- Mineurs, via leur représentant légal..

- Personnes morales (sociétés, associations)..

- Résidents ou non-résidents fiscaux (selon l’établissement)..

Aucune condition de revenus n’est exigée. Il est généralement possible d’ouvrir un CTO sans dépôt initial, puis de l’alimenter librement par la suite. Par ailleurs, il est également possible de détenir plusieurs comptes-titres dans différents établissements.

Quels actifs peut-on détenir dans un CTO ?

Le CTO permet d’accéder à une large gamme d’actifs financiers :

- Actions : entreprises françaises et internationales.

- Obligations d’État ou d’entreprises.

- ETF (trackers), pour une diversification à moindre coût.

- Fonds d’investissement :. SICAV, FCP

- Produits pour investisseurs avertis :. options, warrants, produits structurés, turbos, certificats, etc.

L’essentiel à retenir

Un compte-titres ordinaire ne permet pas de détenir directement des cryptomonnaies. En effet, les crypto-actifs ne sont pas des instruments financiers, mais des actifs numériques distincts, encadrés par une réglementation spécifique (règlement européen MiCA).

Dès lors, en pratique, une exposition uniquement indirecte est possible, via des actions, ETN, ou certificats liés aux cryptos. Pour investir en direct, il faut passer par un prestataire de services sur crypto-actifs (PSCA) agréé.

Pourquoi utiliser un compte-titres ?

Le CTO est particulièrement adapté pour :

- Investir sur des marchés internationaux (États-Unis, Asie…).

- Accéder à des actifs non éligibles au PEA (plan d’épargne en actions).

- Mettre en place des stratégies d’investissement variées.

Cette liberté implique toutefois un niveau de risque variable selon les actifs choisis. Une bonne diversification (géographique, sectorielle et par classe d’actifs) reste essentielle pour limiter l’exposition aux fluctuations des marchés.

Quels sont les avantages et inconvénients d'un compte-titres ?

Le compte-titres ordinaire (CTO) est un outil polyvalent pour investir en bourse, mais comme tout placement, il a ses forces et ses faiblesses. Voici un récapitulatif détaillé des avantages et inconvénients du CTO, afin de prendre une décision éclairée :

| Avantages | Inconvénients |

| Liberté totale : aucune restriction sur les produits et pas de limite de versement ou de retrait. | Fiscalité moins avantageuse : 31,4% de taxes dès le 1er euro de plus-value (PFU) |

| Diversité des titres accessibles : actions internationales, ETF, obligations, produits dérivés et structurés, etc. | Frais parfois élevés : frais de courtage, droits de garde… à comparer entre acteurs. |

| Accessible à tous : mineurs, entreprises ou non-résidents, tout le monde peut ouvrir un CTO. | Risque de perte en capital : les marchés baissent parfois, et vos investissements peuvent perdre de la valeur. |

| Liquidité immédiate : vous pouvez vendre vos titres et récupérer l’argent en quelques jours. | Fiscalité à gérer : déclaration annuelle des gains et revenus |

Fiscalité du compte-titres : impact du PFU en 2026

Quels sont les revenus imposables ?

Un compte-titres peut rapporter de l’argent de plusieurs façons :

- L'épargnant reçoit des dividendes grâce à ses actions.

- Il réalise des plus-values à la revente de ses titres.

- Il perçoit des intérêts, via des obligations (coupons) ou le compte-espèces rémunéré, par exemple.

Les intéressés reçoivent un récapitulatif annuel de leurs opérations afin de faciliter leur déclaration au service des impôts, pendant la campagne d’avril.

Deux options fiscales possibles

Depuis 2018, vous avez le choix entre :

- Le PFU (prélèvement forfaitaire unique) à 31,4% : 12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux.

- Le barème progressif de l’impôt sur le revenu : vous pouvez opter pour cette solution si votre tranche marginale d'imposition est inférieure à 30%. Dans ce cas, les plus-values s'ajoutent à vos autres revenus et vous bénéficiez éventuellement d'abattements pour durée de détention (pour les titres acquis avant 2018).

Abattements possibles pour les titres anciens

Si vous détenez des actions achetées avant 2018, vous pouvez bénéficier d'abattements pour durée de détention :

- 50% de réduction sur la plus-value si vous avez gardé le titre entre 2 et 8 ans.

- 65% au-delà de 8 ans.

Ces abattements ne s'appliquent que si vous optez pour le barème progressif, une raison supplémentaire de bien étudier les deux options.

Ouvrir un CTO en 4 étapes

L’ouverture d’un compte-titres se fait aujourd’hui entièrement en ligne, en quelques étapes simples.

- Ouverture du compte. La souscription se fait directement auprès de l’établissement choisi, via un formulaire en ligne. Vous renseignez vos informations personnelles et votre profil investisseur.

- Vérification d’identité. Des pièces justificatives sont demandées (pièce d’identité valide, justificatif de domicile, RIB), conformément aux obligations réglementaires. Selon les cas, des informations complémentaires peuvent être requises (situation professionnelle, origine des fonds).

- Validation du dossier. Après vérification, le dossier est signé électroniquement. Après vérification par l’établissement, le compte-titres et le compte-espèces associé sont ouverts.

- Alimentation et premiers investissements. Un premier virement permet d’alimenter le compte-espèces. Vous pouvez ensuite passer vos premiers ordres et investir sur les supports disponibles.

L’ensemble du processus est généralement finalisé en quelques jours, parfois en moins de 24 heures selon les établissements.

Comment choisir un compte-titres adapté à votre profil ?

Choisir un compte-titres ne consiste pas à trouver “le meilleur” dans l’absolu, mais celui qui correspond à votre façon d’investir : fréquence des ordres, plateformes boursières visées, niveau d’autonomie. Plusieurs éléments doivent être analysés avant d’ouvrir un compte.

Les frais : un impact direct sur la performance

Les frais varient fortement d’un établissement à l’autre et ne sont pas plafonnés par la loi. Deux postes sont à examiner en priorité :

- Les frais de transaction : qu’il s’agisse des différents types d’ordres de bourse (au marché, à cours limité, à meilleure limite), ou pour investir sur les supports (fonds hors Euronext, ETF, etc.).

- Les frais de tenue de compte :droits de garde, somme forfaitaire annuelle, commission sur les encours, frais d’abonnement...

Les acteurs en ligne ne facturent souvent aucuns frais pour la tenue et gestion de votre CTO, contrairement à leurs homologues traditionnels. De plus, ils pratiquent une tarification agressive sur les transactions, avec parfois aucun coût pour certains titres (sélection d’ETF, fonds du groupe...).

Conseil Meilleurtaux

Privilégiez les courtiers sans droits de garde, ni frais de tenue de compte. Même faibles, les frais ont un impact direct sur la performance dans le temps.

Voici un exemple pour un investissement de 10 000 € sur 20 ans avec un rendement de 5% par an :

- sans frais : environ 26 500 € ;

- avec 1% de frais annuels (soit 4% net) : environ 21 900 €.

Soit près de 4 600 € d’écart, uniquement lié aux frais, en raison de leur effet cumulatif année après année.

L’accès aux marchés et aux produits

Tous les courtiers ne proposent pas l'accès à tous les marchés. Vérifiez :

- La disponibilité des marchés qui vous intéressent (Euronext, Europe, Amérique, Asie).

- Les types de produits : actions, ETF, obligations, produits dérivés.

- La possibilité d'investir indirectement en cryptos si c'est votre objectif.

Les outils et l’interface

L’interface doit permettre de passer des ordres facilement et de suivre ses positions sans friction. Vous devriez dès lors examiner :

- La qualité des outils d'analyse.

- La disponibilité d'une application mobile.

- Les fonctionnalités avancées (ordres conditionnels, etc.).

Le niveau d’accompagnement

En cas de problème, mieux vaut avoir un interlocuteur réactif et compétent pour vous guider rapidement. Un bon service client peut faire toute la différence lors d'un souci technique, d'une question urgente sur un ordre de bourse ou d'une opération bloquée.

Consultez les avis en ligne sur les temps de réponse et la qualité du support, car certains courtiers excellent sur ce point tandis que d'autres laissent leurs clients dans l'expectative pendant des jours. Privilégiez ceux offrant plusieurs canaux de contact (chat, téléphone, email) avec des horaires étendus, surtout si vous tradez en dehors des heures de bureau.

CTO vs PEA vs assurance-vie : lequel choisir ?

Vous hésitez entre un compte-titres (CTO), un PEA ou une assurance vie pour investir en bourse ? Ces trois enveloppes fiscales présentent des caractéristiques bien distinctes en termes de fiscalité, flexibilité et risque. Voici un comparatif clé en main pour vous aider à choisir le support le plus adapté à votre profil d'investisseur et à vos objectifs financiers :

| Critère | CTO | PEA | Assurance vie |

| Plafond | Aucun | 150 000 € (225 000 € avec PEA-PME-ETI). | Aucun |

| Fiscalité | 31,4% de flat tax (12,8% IR + 18,6% PS) | 0% d’impôt après 5 ans (18,6% PS seulement) | Taux d’IR réduit après 8 ans + abattement annuel de 4 600 € |

| Produits accessibles | Actions, obligations, ETF, produits dérivés, crypto (indirect), OPCVM, warrants… | Actions UE + ETF éligibles | Fonds euros + unités de compte (UC) en actions, ETF, SCPI... |

| Liquidité | Immédiate | Clôture si retrait avant 5 ans (sauf cas particuliers) | Immédiate |

| Risque | Varie selon le fonds Capital jamais garanti |

Varie selon le fonds Capital jamais garanti |

Capital garanti avec fonds euros Risque avec les UC |

Le CTO est la solution idéale si vous souhaitez investir sur des valeurs mobilières accessibles hors Europe ou trader fréquemment sur les marchés. Combiner les trois peut être la solution gagnante pour bénéficier des avantages de chaque produit financier. Beaucoup d’investisseurs utilisent les 3 supports pour optimiser leur stratégie :

- Le PEA pour les actions européennes et sa fiscalité avantageuse.

- Le CTO pour les actions US, cryptomonnaies et le trading actif.

- L’assurance-vie pour la sécurité (fonds euro), la diversification (unités de compte) et ses avantages en termes de transmission de patrimoine.

Compte-titres ou PEA : comment arbitrer ?

Le choix entre un compte-titres (CTO) et un PEA dépend moins du produit lui-même que de votre stratégie d’investissement : marchés visés, fréquence des opérations et horizon de placement.

| Objectif | Avantage au… | Pourquoi ? |

| Si vous investissez principalement en ETF ou en actions internationales. | CTO | -Accès aux marchés américains et internationaux. -Possibilité d’investir sur tous types d’ETF (monde, sectoriels, obligataires…). -Aucune contrainte de plafond. |

| Optimiser la fiscalité à long terme | PEA | -Exonération totale d’imposition sur les plus-values passé 5 ans de détention. |

| Réalisation d’arbitrages fréquents | CTO | -Achats / ventes sans contrainte de durée. -Accès à des outils et à des ordres plus variés. -Aucune conséquence fiscale liée à la “vie du plan” (contrairement au PEA avant 5 ans). |

| Construction progressivement d’un portefeuille | PEA & CTO | -Le PEA pour loger les investissements éligibles dans un cadre fiscal optimisé. -Le CTO pour accéder aux marchés internationaux et compléter la diversification. |

Ce qu'il faut regarder en priorité

Au moment de choisir, quelques points structurants permettent de trancher :- l’univers d’investissement : Europe uniquement ou international ;

- la fréquence des opérations : ponctuelle ou régulière ;

- l’horizon de placement : court, moyen ou long terme ;

- l’objectif principal : performance, diversification ou optimisation fiscale.

Ce sont ces éléments qui doivent guider le choix du support, bien plus que le produit lui-même.

Note trustpilot :

- Accessible dès 1€

- Frais de courtage compétitifs

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Aucun droits de garde

Placer en bourse

FAQ : réponses aux questions fréquentes sur le compte-titres

Quelle est la différence majeure entre un PEA et un CTO ?

Le PEA est une enveloppe fiscale avantageuse, mais limitée aux investissements européens et soumise à des contraintes (plafond, durée). Le CTO, lui, offre une totale liberté d’investissement (marchés, produits, montants), mais avec une fiscalité de droit commun (PFU de 31,4%).

Quel intérêt d'avoir un compte-titres ?

Le CTO permet d’investir sans restriction sur l’ensemble des marchés financiers (États-Unis, Asie…) et sur une large gamme d’actifs. Il est particulièrement utile pour diversifier son portefeuille ou compléter un PEA.

Le compte-titres est-il soumis à l’impôt sur la fortune immobilière (IFI) ?

Le compte-titres n’est pas soumis à l’IFI en tant que tel, car les placements financiers sont exclus de cet impôt. En revanche, la part représentative d’actifs immobiliers (SCPI, OPCI, sociétés immobilières…) détenus via un CTO reste imposable à l’IFI.

Peut-on transférer un compte-titres d'une banque à une autre ?

Oui, un compte-titres peut être transféré vers un autre établissement sans avoir à vendre les titres. L’opération peut toutefois prendre plusieurs semaines et entraîner des frais selon les établissements.