Créé en 1818, le livret A reste en 2026 le produit d’épargne réglementée le plus répandu en France. Sa popularité repose sur trois piliers : sécurité totale grâce à la garantie de l’État, disponibilité permanente des fonds et fiscalité nulle. Il attire jeunes épargnants et ménages souhaitant épargner sans risque.

Dans un contexte de baisse des taux, quelle place lui accorder aujourd’hui, et comment l’articuler efficacement avec les autres livrets réglementés ou solutions d’épargne disponibles ? Faisons le point ensemble.

- Depuis le 1er février 2026, le taux du livret A est fixé à 1,5% contre 1,7% auparavant.

- Les sommes déposées sur un livret A sont garanties par l'État français, ce qui en fait un placement sûr.

- Le plafond de versement est de 22 950 euros pour un particulier, hors calcul des intérêts capitalisés.

- Un seul livret A par personne est autorisé.

- Les fonds restent disponibles à tout moment, sans frais ni pénalité.

Sommaire

Qu’est-ce qu’un livret A ?

Le livret A (appelé Livret Bleu au Crédit Mutuel) est un livret d’épargne réglementé, par opposition au livret bancaire ou compte sur livret. Son fonctionnement (taux de rémunération, plafond, fiscalité, calcul des intérêts par quinzaine) est fixé par les pouvoirs publics.

Depuis 2009, toutes les banques peuvent le proposer. Les fonds placés sont en grande partie centralisés à la Caisse des dépôts, sous le contrôle de la Banque de France, afin de financer notamment le logement public et la politique de renouvellement urbain.

En 2026, près de 8 Français sur 10 détiennent un livret A. Les encours s'approchent des 450 milliards d’euros fin 2025, confirmant son rôle central dans l’épargne de précaution.

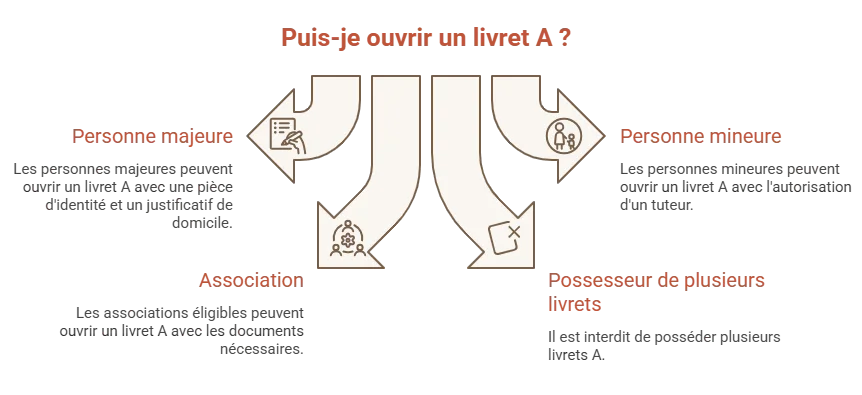

Les conditions d’ouverture pour un livret A sont fixées par les pouvoirs publics.

- Toute personne majeure ou mineure peut en détenir un.

- Certaines associations y sont également éligibles.

- Il est interdit d’en posséder plusieurs. Avant toute ouverture, la banque interroge l’administration fiscale.

Une fois le livret ouvert, vous pouvez l’alimenter librement.

Comment ouvrir un livret A en ligne ?

Ouvrir ce produit d’épargne est très simple, que ce soit en agence ou en dématérialisé. Si vous êtes déjà client d’une banque qui le propose, vous n’avez qu’à signer une convention de compte, sans fournir de justificatif supplémentaire.

En revanche, si vous êtes nouveau souscripteur, vous devrez donner une pièce d’identité et un justificatif de domicile, voire un RIB. Tout peut se transmettre via l’application ou votre espace en ligne.

Comment épargner sur mon livret A ?

Les versements sont libres et peuvent être effectués à tout moment, avec un montant minimum de 10 € à l’ouverture (1,5 € pour la Banque Postale).

Le plafond livret A est limité à 22 950 € en 2026 (article R. 221-2 du Code monétaire et financier) et reste inchangé depuis 2013. Passé cette limite, vous ne pourrez plus faire de versement mais les intérêts continueront à s'accumuler.

Les retraits sont libres, sous réserve que le compte ne devienne pas débiteur. Par virement interne, les fonds sont crédités de manière instantanée.

Il ne donne lieu à aucuns frais d’ouverture, de gestion ou de sortie.

Avantages et inconvénients du livret A

Le livret A séduit des millions de Français grâce à sa simplicité et sa sécurité. Mais comme tout produit d’épargne, il présente aussi des limites. Voici un tour d’horizon clair de ses points forts et de ses points faibles.

| Avantages | Inconvénients |

|---|---|

| Sécurité totale | Plafond limité |

| Aucune fiscalité | Rendement faible |

| Disponibilité des fonds | Pas d’effet de levier |

| Accessibilité | Intérêts calculés par quinzaine |

| Utilité sociale |

Combien rapporte un livret A ?

Le livret A est rémunéré à un taux annuel net de 1,5%. Les gains générés sont totalement exempts d’imposition sur le revenu et de prélèvements sociaux. Ce taux, fixé par les pouvoirs publics, est en vigueur depuis le 1er février 2026.

En période d’inflation élevée, le rendement réel du livret A peut toutefois devenir négatif. Dans ce contexte, ce produit conserve son intérêt comme outil de sécurisation, mais montre ses limites pour faire fructifier une épargne à long terme.

Le calcul des intérêts par quinzaine

Le livret A fonctionne selon une règle spécifique : les intérêts sont calculés par quinzaine. L’argent que vous déposez ou retirez ne génère des intérêts qu’à certaines dates clés, appelées dates de valeur.

Pour les encours :

- Si vous déposez une somme entre le 1er et le 15 du mois, les intérêts commenceront à courir à partir du 16.

- Si vous déposez de l’argent entre le 16 et la fin du mois, ils commenceront le 1er du mois suivant.

Exemple : un dépôt effectué le 10 avril commencera à produire des intérêts le 16 avril. Un dépôt le 20 avril ne sera pris en compte qu’à partir du 1er mai.

Pour les retraits :

- Si vous effectuez un retrait entre le 1er et le 15, les intérêts s’arrêtent à la date du 31 du mois précédent.

- Si vous effectuez un retrait entre le 16 et la fin du mois, ils s’arrêtent au 15 du mois en cours.

Exemple : un retrait réalisé le 10 avril fera perdre les intérêts de la première quinzaine d’avril. Un retrait le 20 avril entraînera une perte à compter du 15 avril.

Bon à savoir

Les intérêts sont capitalisés au 31 décembre de chaque année.

Quelle est la fiscalité du livret A ?

Comme nous l’avons vu, le régime fiscal de ce produit est particulièrement avantageux, puisqu’il n’y a aucune taxation des intérêts. Contrairement à d’autres placements, le livret A n’est pas impacté par la « flat tax » ou prélèvement forfaitaire unique (PFU).

Comment est fixé le taux du livret A ?

Le mode de calcul de rémunération du livret A a été revu successivement. En avril 2018, la méthode a été simplifiée. Le taux théorique est désormais égal à la moyenne semestrielle :

- Du taux d’inflation.

- Des taux interbancaires à court terme en euros €STR (Euro short-term rate).

Avec un plancher de rémunération à 0,5%.

Quels sont les risques sur un livret A ?

Le livret A, comme le livret développement durable (LDDS) et le livret d’épargne populaire (LEP), est couvert par la protection de l’État, car il s’agit d’un livret d’épargne réglementé.

Contrairement aux investissements de marché, le livret A ne comporte aucun risque de perte en capital.

Quelle somme mettre sur mon livret A ?

Le livret A est avant tout conçu pour constituer une réserve de sécurité, destinée à faire face aux dépenses imprévues. Cette épargne se raisonne en nombre de mois de revenus.

- 2 à 3 mois de revenus pour un salarié ou retraité.

- 3 à 6 mois pour un travailleur indépendant ou un revenu irrégulier.

Alors, combien avoir sur son livret A ? L’idéal est de placer vos économies sur un compte où les fonds ne sont pas bloqués. Au-delà de ce seuil de précaution, il peut être pertinent d’orienter son épargne vers des supports offrant un potentiel de rendement plus élevé.

Livret A et épargne réglementée : comment les combiner ?

Le livret A s’intègre dans un écosystème plus large d’épargne réglementée :

- Cumul Livret A et LDDS possible pour augmenter son épargne sécurisée.

- Le LEP offre un rendement supérieur, sous conditions de revenus.

- Les livrets bancaires à taux boostés peuvent compléter le dispositif à courte horizon.

L’enjeu consiste à trouver le bon équilibre entre sécurité, disponibilité et rendement.

Faut-il se limiter au livret A pour son épargne de précaution ?

Le livret A constitue une base solide pour sécuriser une épargne immédiatement disponible. Toutefois, certains produits d’épargne bancaire à taux bonifié, proposés ponctuellement, peuvent constituer une alternative intéressante. Ces supports offrent généralement :

- Un taux promotionnel limité dans le temps.

- Un plafond spécifique, plus élevé que celui du livret A.

- Une disponibilité des fonds, parfois encadrée par des conditions.

Livret A ou livret à taux bonifié Meilleurtaux : comment arbitrer ?

| Critères | Livret A | Livret à taux bonifié Meilleurtaux |

|---|---|---|

| Type de produit | Épargne réglementée | Épargne bancaire |

| Garantie | Protection de l’État | Garantie des dépôts (FGDR) |

| Taux | 1,5% | - |

| Fiscalité | Exonération totale | Imposition des gains |

| Plafond | 22 950 € | Variable selon l’offre |

| Rendement | Stable, fixé par l’État | Bonifié sur une période limitée |

| Liquidité | Totale | Totale ou partiellement encadrée |

La bonne approche : combiner sécurité et opportunités

Dans une logique de gestion prudente, le livret A reste prioritaire pour l’épargne de précaution. En revanche, pour les sommes excédentaires, diversifier entre plusieurs supports peut permettre d’améliorer le rendement global.

L’enjeu n’est donc pas d’opposer les solutions, mais de les articuler intelligemment en fonction de l’horizon de placement et du niveau de risque accepté.

Quel est le taux du livret A ? Bref historique

Le taux de rémunération annuel du livret A est marqué par une forte volatilité, en raison de sa formule de calcul corrélée au taux d’inflation. Voici un historique :

| Date | Taux livret A | Date | Taux livret A |

| 1818 | 5,00% | 1999 | 2,25% |

| 1829 | 4,00% | 2000 | 3,00% |

| 1835 | 3,50 à 4,00% | 2003 | 2,25% |

| 1851 | 4,75% | 2005 | 2,00% |

| 1881 | 3,50% | Février 2006 | 2,25% |

| 1905 | 3,00% | Août 2006 | 2,75% |

| 1916 | 3,50% | 2007 | 3,00% |

| 1929 | 3,50% | Février 2008 | 3,50% |

| 1946 | 1,50% | Août 2008 | 4,00% |

| 1960 | 3,25% | Février 2009 | 2,50% |

| 1966 | 3,00% | Mai 2009 | 1,75% |

| 1968 | 3,50% | Août 2009 | 1,25% |

| 1969 | 4,00% | 2010 | 1,75% |

| 1970 | 4,25% | Février 2011 | 2,00% |

| 1974 | 6,00% | Août 2011 | 2,25% |

| 1975 | 7,50% | Février 2013 | 1,75% |

| 1976 | 6,50% | Août 2013 | 1,25% |

| 1981 | 8,50% | 2014 | 1,00% |

| 1983 | 7,50% | 2015 | 0,75% |

| 1984 | 6,50% | Février 2020 | 0,50% |

| 1985 | 6,00% | Février 2022 | 1,00% |

| 1986 | 4,50% | Août 2022 | 2,00% |

| 1996 | 3,50% | Février 2023 | 3,00% |

| 1998 | 3,00% | Août 2025 | 1,70% |

| Février 2026 | 1,50% |

Quel avenir pour le livret A ?

Malgré un rendement parfois inférieur à l'inflation, le livret A reste un pilier de l’épargne des Français grâce à sa sécurité, sa liquidité et sa fiscalité. Il conserve un rôle central dans l’épargne de précaution.

Quels sont les enjeux liés à la baisse des taux de rendement ?

La baisse du taux à 1,5% soulève plusieurs enjeux. L’épargne perd en pouvoir d’achat. Moins attractif, le livret A pousse certains vers des placements plus risqués.

Cette baisse peut aussi décourager les ménages modestes d’épargner. La collecte affaiblie pourrait également limiter le financement de l’habitat public.

Questions fréquentes sur le livret A (FAQ)

Quel sera le nouveau taux du livret A en 2026 ?

Le taux est fixé à 1,5% net depuis le 1er février 2026.

Quel est le maximum pour le livret A ?

Le plafond est de 22 950 €, hors capitalisation des intérêts.

Le livret A est-il encore un placement intéressant aujourd’hui ?

Oui, comme épargne de précaution sécurisée, mais il montre ses limites pour rechercher du rendement.

Livret A ou assurance-vie : que choisir pour son épargne ?

Le livret A privilégie la liquidité et la sécurité tandis que l’assurance‑vie vise le long terme et la diversification. Les deux produits d’épargne sont complémentaires.