Avec la hausse des taux, les banques se font à nouveau concurrence pour attirer l’épargne des Français. Et notamment en offrant des taux « boostés » sur les livrets bancaires. Meilleurtaux vient d’ailleurs de lancer le Livret Meilleurtaux qui offre un rendement de 5,5% pendant 3 mois puis 2,45% ensuite. Cette offre est-elle meilleure que la concurrence ? On a comparé en toute transparence !

Qu’est-ce qu’un livret « boosté » ?

Un livret bancaire, appelé « livret d’épargne non réglementé », est un livret dont les caractéristiques sont définies par la banque et non par l’État comme c’est le cas pour les livrets « réglementés » : livret A, LDDS, LEP, etc.

Un livret bancaire fonctionne donc comme un livret A : les versements, et surtout les retraits, sont libres : vous épargnez comme vous voulez et vous pouvez retirer du capital à tout moment. Il s’agit donc d’un placement ultra liquide. Et contrairement à un livret réglementé, il n’y a pas de plafond de versement, ou alors un plafond très élevé fixé par la banque.

En revanche, inconvénient par rapport aux livrets règlementés : les intérêts sont imposés. Par défaut, ils sont soumis à la flat tax de 30%. Cette flax tax se décompose en fait d’un taux d’impôt sur le revenu de 12,8% et de prélèvements sociaux de 17,2%. Lors de la déclaration d’impôts, il est possible de demander à être imposé à son taux marginal de l’impôt sur le revenu, ce qui n’est intéressant que si le taux est inférieur à 12,8%. Il est possible demander une dispense de flat tax (mais pas des prélèvements sociaux de 17,2%) mais il faut que les revenus du couple soit inférieurs à 75000 € annuel (50 000 € pour une personne seule).

Chaque établissement fixera son rendement en fonction de ses objectifs : plus le taux sera attractif, plus il attirera des clients. Mais cette stratégie a un coût. Il faut en effet que la banque puisse elle-même placer, sans risque et à un taux attractif, l’argent déposé par les clients sur les livrets.

Pour attirer les clients sans que cela leur coûte trop d’argent à long terme, certaines banques pratiquent des promotions de court terme sur leur livret. Elles proposent ainsi un taux « boosté » pendant quelques mois (et jusqu’à un certain plafond) pour attirer le client, en espérant qu’il laisse l’argent sur le compte une fois la promotion terminée et surtout qu’il souscrive à d’autres produits ou services plus rémunérateurs pour la banque (crédit, assurance, Bourse, etc.).

Attention : un taux « boosté » s’exprime toujours sur une base annuelle, même si le taux n’est disponible que quelques mois.

Par exemple, un épargnant qui verse 100 dans un livret à taux boosté de 4,5% annuel pendant 3 mois aura 101,5 euros au bout de 3 mois, soit un taux réel de 1,5% (4,5*3/12) sur la période.

Comment choisir son livret ?

Bien entendu, un épargnant cherchant le meilleur livret va dans un premier temps regarder qui offre le meilleur taux. Et ça se comprend : un livret qui offre un taux annuel de 5%, même pendant 1 mois, sera plus attractif qu’un autre qui verse 4% annuel. Surtout que l’épargnant peut sortir à tout moment.

Mais si une bonne partie de votre décision doit reposer sur ce taux d’appel, il y a plusieurs autres facteurs qu’il faut absolument regarder avant de faire votre choix :

- Votre période d’investissement : souhaitez-vous placer sur 3 mois ? 6 mois ? moins 12 mois ? (À partir de 12 mois il vaut mieux se tourner vers d’autres solutions notamment l’assurance-vie)

- Le taux après la promotion : une fois la promotion passée, le taux « normal » peut être faible. Il faut absolument en tenir compte, surtout si vous comptez rester au moins 6 mois.

- La solidité de la banque : l’argent est garanti. Le seul risque, c’est la faillite de la banque. Et bien que ce cas soit couvert par la garantie des dépôts (jusqu’à 100 000 €), vous ne voulez pas pour autant vous retrouver dans cette situation avec une banque trop fragile. Il faut donc sélectionner une grande banque française ou une de ses filiales.

- L’expérience utilisateur : deux livrets offrant le même taux ne se valent pas forcément. Certes, les intérêts servis seront identiques, mais satisfaction dépend aussi beaucoup de l’expérience utilisateur. Est-ce qu’il peut être souscrit facilement ? Est-ce que j’obtiens rapidement un accompagnement ? Puis-je consulter mon compte en temps réel ? Lorsque vous démarrez la souscription d'un livret, si vous éprouvez des difficultés à souscrire, dans une interface peu engageante, c’est souvent mauvaise signe pour la suite (consultation du solde, demande de rachat, etc.) : cherchez donc une solution plus ergonomique.

Quelles sont les meilleures offres ?

Comme évoqué, Meilleurtaux Placement s’est associé avec le CFCAL, filiale du crédit mutuel Arkéa, pour proposer aux épargnants un livret d’épargne à taux boosté. Ce livret d’épargne propose un taux d’intérêt annualisé de 5,50 %* pendant 3 mois et jusqu’à 200 000 € investis. Au-delà de 200 000 € ainsi qu’à l’issue de la période de bonification de 3 mois, les versements seront rémunérés au taux d’intérêt annuel de base du livret, soit 2,45 %/an brut. Un versement initial de 10 € vous suffit à ouvrir ce super livret.

Le livret Meilleurtaux offre, comme son nom l’indique, le meilleur taux boosté du marché.

Si vous avez 10 000 €, 100 000 € et jusqu’à 200 000 € à placer, ce serait donc ce livret qu’il faudrait choisir. Mais est-ce vraiment le meilleur livret ? Posons nous donc la question, en toute indépendance.

Le site Moneyvox référence les principales offres du marché. Les voici :

- Livret Monabanq : 5% jusqu’à 150 000 € pendant 3 mois puis 1,50%.

- Livret Zesto (Renault Bank) : 4,5% jusqu’à 100 000 € pendant 3 mois puis 2,90%.

- Livret Ramify : 4% jusqu’à 150 000 € pendant 3 mois puis 3%.

- Livret Cashbee : 4% jusqu’à 150 000 € pendant 4 mois puis 3%.

- Livret Placement-Direct : 5,25% jusqu’à 150 000 € pendant 3 mois puis 2,35%.

- Livret Fortuneo : 5% jusqu’à 100 000 € pendant 4 mois puis 2%.

On notera donc que ces offres sont alléchantes jusqu’à un certain montant (100 000, 150 000, et donc jusqu’à 200 000 € avec le livret Meilleurtaux). On voit aussi que les promotions durent généralement 3 ou 4 mois, et donc que si vous cherchez un investissement pour 6 ou 9 mois, il faut donc tenir compte du taux après la promotion, qui baissent. Sur 9 mois, le rendement est encore alléchant mais sur 12 mois, il devient insuffisant (autour de 2,10-2,30% net d’impôt) et il conviendra donc de se tourner vers des placements de moyens terme qui permette d’obtenir plus de 3% net.

Mais sur des durées entre 6 et 9 mois, on ne trouve pas mieux aujourd’hui qu’un livret. Mais comment sélectionner le bon ? Nous vous proposons un tableau comparatif de ces différentes offres, selon la durée de placement souhaité, et selon le montant à placer :

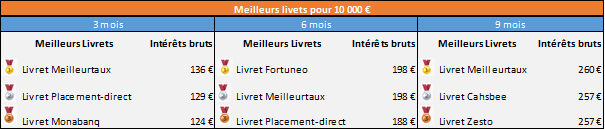

10 000 € (ou mois)

Si vous avez 100, 1000 ou 10 000 €, le Livret Meilleurtaux est le meilleur livret sur 3 et 9 mois. Sur 6 mois, il est en revanche dépasse de justesse par le Livret Fortuneo dont la promotion dure en fait 4 mois, soit 1 mois de plus.

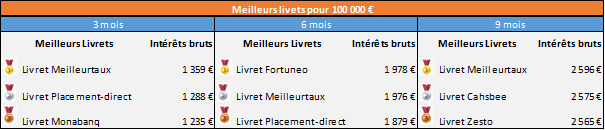

100 000 € (ou moins)

Pour 100 000 €, le classement est en fait le même que pour 10 000 €. Il suffit en fait de multiplier par 10 les intérêts.

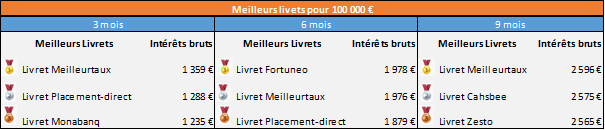

150 000 €

Au delà de 100 000 €, certaines promotions ne marchent plus, car le montant, dépasse le plafond fixé par la banque pour recevoir le taux boosté. C'est par exemple le cas du Livret Fortuneo qui "rend" donc la première place au Livret Meilleurtaux sur 6 mois. Le Livret Meilleurtaux est toujours premier sur 3 et 9 mois.

200 000 €

Au delà de 150 000 €, la plupart des promotions ne marchent plus... sauf celle de Meilleurtaux qui propose le plafond le plus élevé pour recevoir le taux boosté.

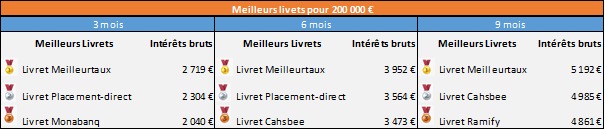

Au final, dans 10 cas sur 12, le Livret Meilleurtaux est celui qui offre le plus d"intérêts. Et il est deuxième dans les deux derniers cas.

Vous vous demandez toujours qui est le meilleur ?

Communication non contractuelle à caractère publicitaire

*Voir condition de l'offre sur Meilleurtaux.com/livret