Avec un taux de rémunération qui atteint 6,1 %, le Livret d’Épargne Populaire (LEP) est le produit d’épargne qui propose le rendement le plus élevé tout en étant sans risque de perte en capital, un placement à plébisciter d’autant plus que son plafond augmente au 1er août. Toutefois, tout le monde n’est pas éligible, ce livret d’épargne n’étant accessible que sous conditions de revenus. Pouvez-vous en profiter ? D’autres produits d’épargne pourraient-ils offrir un rendement similaire (ou meilleur) avec un risque de perte en capital limité ?

Le LEP : un livret d’épargne à 6,1 %

Le LEP, ou Livret d'Épargne Populaire, est un produit d'épargne réglementé qui a été créé pour encourager l'épargne des personnes à revenus modestes en leur offrant un rendement supérieur aux livrets d’épargne tout public tels que le Livret A.

Le taux du LEP censé être révisé au 1er août est finalement maintenu à 6,1 % alors que la formule prévoyait une baisse du taux à 5,6 %. Mais ce n’est pas tout, le plafond qui était jusqu’à présent fixé à 7 700 € est rehaussé à 10 000 €.

Toutefois, accéder à ce livret n’est possible que sous conditions de revenus. Ainsi, vous ne pourrez ouvrir un LEP que si vous ne dépassez pas un plafond de revenus. Pour une personne seule, le revenu fiscal de référence ne doit pas dépasser 21 393 €, et 32 818 € pour un couple (+2 854 € par quart de part supplémentaire).

Que faire si on ne peut pas bénéficier du LEP ?

Le LEP n’étant accessible que sous conditions de revenus, vers quoi se tourner pour profiter d’un rendement semblable, ou du moins proche à ce que propose ce livret star ?

Le livret A ne rapporte que 3 %, le rendement moyen des fonds en euros est ressorti à 2 % et les super livrets ou comptes à terme permettent d’obtenir un rendement intéressant mais cet avantage soit ne dure qu’un temps (livret qui rapporte sur une courte période seulement), soit n’est accessible qu’en bloquant son épargne sur une durée d’au moins 18 mois. Et c’est sans compter que les gains générés sont fiscalisés. Certes, ces produits d’épargne sont sans risque de perte en capital mais pour obtenir plus que 4 %, il faut forcément se tourner vers d'autres produits, parfois plus risqués. En voici deux !

Les fonds en euros boostés : un rendement de plus de 4 %

Pour concurrencer les livrets d’épargne réglementée dont les taux ont été revus à la hausse, certains assureurs ont mis en place un rendement additionnel selon la part en unités de compte dans le contrat d’assurance-vie. Ainsi, vous pouvez espérer obtenir un rendement supérieur à 3 % voire 4 % pour les meilleurs fonds en euros. Un placement qui offre en plus une garantie en capital.

Avec le fonds en euros Netissima du contrat d’assurance-vie Meilleurtaux Allocation Vie, vous pouvez obtenir un rendement additionnel de 1 %.

A savoir qu’avec le fonds en euros Netissima, vous pouvez déjà profiter d’une majoration selon la part en unités de compte détenue dans le contrat.

Au final, avec Netissima, vous profiterez de deux « boosts » pour optimiser le rendement du votre fonds en euros :

- La majoration en fonction de la part investie en unités de compte

- Le rendement additionnel de 1 %

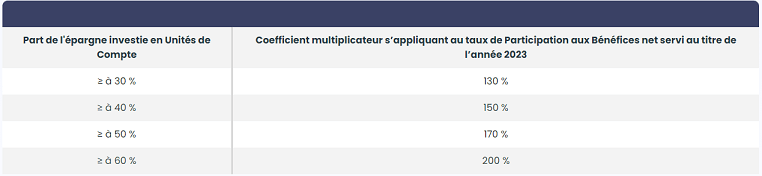

Pour la majoration, plus la part investie en unités de compte est importante et plus vous augmentez le rendement du fonds en euros.

Exemple : vous obtenez la majoration maximale à condition que la part en unités de compte dans votre contrat représente au moins 60 %. Ainsi, en appliquant le coefficient multiplicateur (200 %) au taux 2022 du fonds en euros Netissima (1,53 %*), vous obtenez un rendement de 3,06 % (200 % X 1,53 %*).

Le rendement additionnel s’applique quant à lui sur tous les versements sur le fonds en euros intervenant entre le 1er avril et le 31 octobre 2023. Generali accordera ce surboost en 2023 et 2024 à condition que le taux d’unités de compte lié au versement soit supérieur ou égal à 50 % au moment de l’investissement et au 31/12 de chaque année. Ce boost bonifie de 1 % pour tout versement inférieur à 1 million d’euros (1,5 % au-delà).

Plus de 10 % avec les produits structurés

Les produits structurés permettent de cibler un potentiel de gain élevé tout en protégeant partiellement le capital investi grâce à des barrières de protection. En échange de cette protection, le gain potentiel est plafonné et prédéfini. Certains produits structurés permettent d'espérer jusqu'à 8 ou 10 %** de rendement, voire davantage.

Généralement, la durée de vie d'un produit structuré oscille entre 5 et 10 ans, et selon le cas, les gains peuvent être obtenus en cours de vie du produit ou à son échéance. Le rendement dépend de l'évolution d'un sous-jacent, généralement un indice. Les seuils préétablis déterminent si le produit sera remboursé de manière anticipée avec un gain supplémentaire, ou s'il sera remboursé à l'échéance, si le sous-jacent dépasse un seuil défini. Ce constat est réalisé à des dates de constatation (trimestrielles, mensuelles…).

A une date de constatation, le remboursement anticipé d'un produit structuré dépendra du dépassement d'un seuil. Si le sous-jacent n'atteint pas ce seuil pendant les dates de constatation précédant l'échéance, le produit se poursuit jusqu'à la prochaine date de constatation (voire jusqu'à son échéance).

Communication non contractuelle à caractère publicitaire.

*Taux nets de frais de gestion du contrat, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Taux variables selon la part en Unités de Compte détenue au 31/12/2022 et au moment de l'attribution effective de la participation aux bénéfices.

- Avec 0 % d'UC : 1,53 %

- Avec 30 % d'UC (bonus + 0,46%) : 1,99 %

- Avec 40 % d'UC (bonus + 0,77%) : 2,30 %

- Avec 50 % d'UC (bonus + 1,07%) : 2,60 %

- Avec 60 % d'UC (bonus + 1,53%) : 3,06 %

**Hors frais de gestion du contrat, fiscalité et prélèvements sociaux applicables, sous réserve de l’absence de défaut, d’ouverture d’une procédure de résolution et de faillite de l’Émetteur et du Garant et de la conservation du titre de créance jusqu’à son remboursement final. En cas de sortie en cours de vie alors que les conditions du remboursement final ne sont pas réunies, le montant remboursé dépendra des paramètres de marché en vigueur et engendrera un gain ou une perte non mesurable a priori. La perte en capital, notamment, pourra être partielle ou totale.

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs souhaitant sortir avant l'échéance du produit ou âgés de plus de 70 ans.

Le produit s’inscrit dans le cadre de la diversification du patrimoine global des investisseurs et n’est pas destiné à en constituer la totalité.

Meilleurtaux Placement recommande à tout souscripteur intéressé par un investissement dans un produit structuré de contacter son conseiller afin d'être accompagné dans l'appréciation de son caractère approprié, et ce notamment au regard des risques inhérents au support encourus, détaillés dans sa documentation juridique et commerciale disponible sur notre site internet ou auprès de nos conseillers.