Le taux du Livret A devait passer à 4,1 % au 1er août mais au lieu de ça, le gouvernement a choisi de maintenir le taux à 3 % et de bloquer le taux jusqu’en 2025. En réponse à cette décision, le Conseil d’Etat a été saisi par Paul Cassia, professeur en droit public à l'université Paris 1 Panthéon-Sorbonne afin de vérifier si ce gel du taux pendant 18 mois est bien justifié.

Retour sur le gel du taux du Livret A

La Banque de France et Bercy ont jugé nécessaire de ne pas augmenter le taux du Livret A. Au lieu de modifier le taux du Livret A, la décision a été de le geler pendant 18 mois. Une initiative (en partie) en faveur de l’épargnant qui profite d’un taux à 3 % jusqu’en 2025 même si d’après la formule de calcul, le taux pourrait être inférieur en cas de baisse de l’inflation.

Cette décision avait été prise pour une raison solide : une augmentation trop importante du taux du Livret A aurait eu un impact significatif sur le financement du logement social, qui repose en partie sur les fonds provenant du Livret A. En effet, il est important de noter que le taux du Livret d'épargne a une influence directe sur le coût d'emprunt des bailleurs sociaux. À mesure que le taux augmente, le coût de construction des logements sociaux devient plus élevé.

La décision de ne pas modifier le taux du Livret A à la hausse avait également été motivée par l'anticipation d'un retour de l'inflation sous les 3 % d'ici 2024.

Ainsi, le taux du Livret A qui devait passer à 4,1 % au 1er août est resté fixé à 3 %, une décision confirmée par l'arrêté du 28 juillet 2023.

Une décision remise en question

Pour Paul Cassia, membre du Conseil d'administration d'Anticor, mais aussi professeur en droit public à l'université Panthéon-Sorbonne, la réglementation n’est pas respectée.

Il a donc déposé un recours devant le Conseil d'État et a dévoilé sur Twitter : « J'ai saisi le Conseil d'État de la décision de Bruno Le Maire de maintenir à 3 % jusqu'au 1er janvier 2025 le taux du Livret A, afin de vérifier si « des circonstances exceptionnelles » permettent de ne pas relever ce taux à 4,1 % et si ce taux peut être gelé pendant dix-huit mois ». Pourrait-il obtenir gain de cause ?

En attendant le taux du Livret A reste fixé à 3 % jusqu’en 2025, ce qui représente d’un côté une mauvaise nouvelle avec un « manque à gagner » pour les épargnants à l’heure où l’inflation reste supérieure à 4 % et d’un autre côté, une bonne nouvelle, le taux étant fixe même en cas de baisse de l’inflation avant 2025.

D'après l'estimation provisoire effectuée à la fin du mois, l'indice des prix à la consommation devrait connaître une augmentation de 4,3 % sur un an en juillet 2023, après 4,5 % le mois précédent. En ce qui concerne les prévisions d’inflation pour les années à venir, elles sont de 2,6 % pour 2024 et 2,2 % en 2025.

Quel autre placement plus rentable et sans prise de risque ?

En privilégiant d’autres supports d’épargne, il est possible de couvrir davantage l’inflation sans pour autant risquer une perte en capital.

Certains assureurs proposent des fonds en euros boostés permettant d’obtenir un rendement additionnel selon la part en unités de compte détenue dans le contrat d’assurance-vie.

Au sein de l’assurance-vie Meilleurtaux Allocation Vie, vous pouvez accéder à un fonds en euros boosté. Avec le fonds en euros Netissima, vous pouvez obtenir un rendement de plus de 4 %.

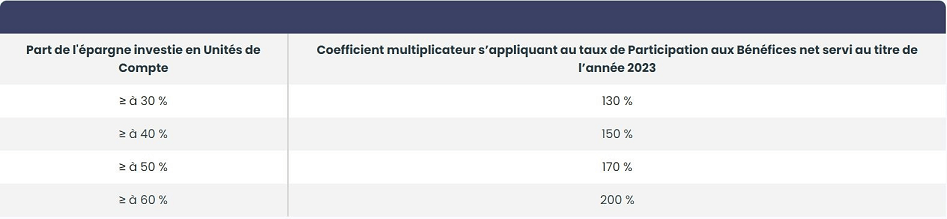

Ce « boost » est obtenu selon la part en unités de compte détenue dans le contrat (plus vous investissez en unités de compte plus vous augmentez le rendement du fonds en euros). Il suffit d’appliquer le coefficient multiplicateur au taux 2022 du fonds en euros Netissima (1,53 %*).

En plus de cette majoration, un rendement additionnel s’applique si la part en unités de compte est supérieure ou égale à 50 % au moment de l’investissement et au 31/12 de chaque année. Ce rendement additionnel est de 1 %** pour tout versement inférieur à 1 million d’euros (1,5 % au-delà).

Communication non contractuelle à caractère publicitaire.

* Taux nets de frais de gestion du contrat, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs. L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

Taux variables selon la part en Unités de Compte détenue au 31/12/2022 et au moment de l'attribution effective de la participation aux bénéfices.

- Avec 0 % d'UC : 1,53 %

- Avec 30 % d'UC (bonus + 0,46%) : 1,99 %

- Avec 40 % d'UC (bonus + 0,77%) : 2,30 %

- Avec 50 % d'UC (bonus + 1,07%) : 2,60 %

- Avec 60 % d'UC (bonus + 1,53%) : 3,06 %