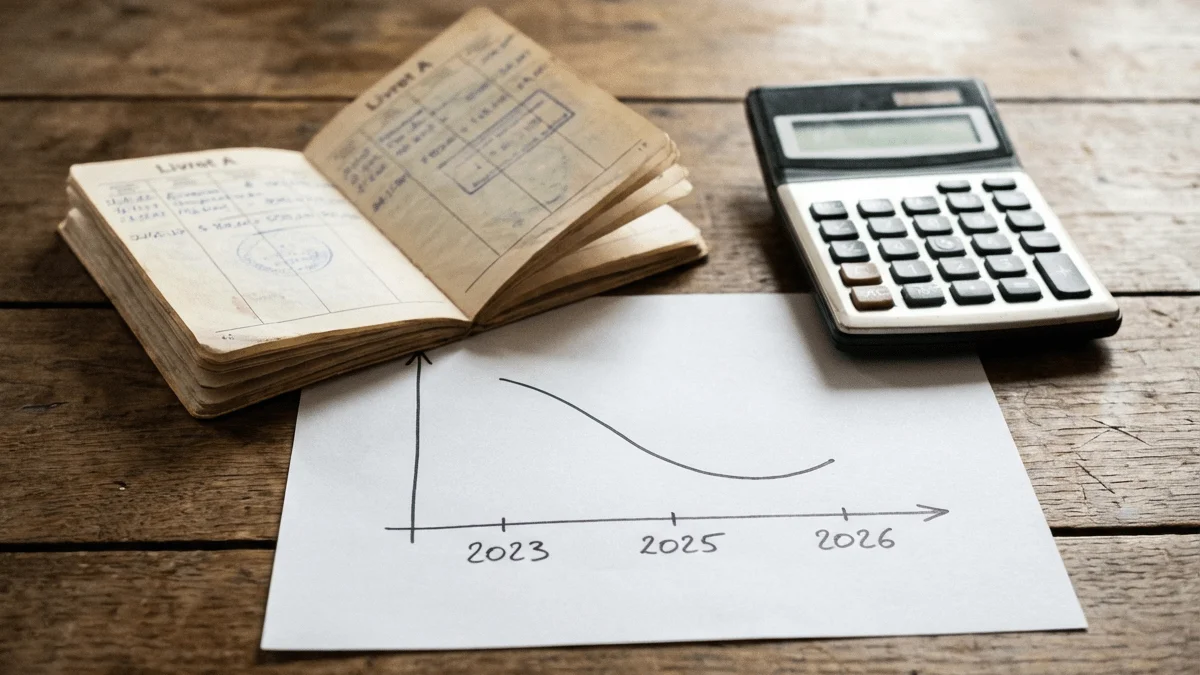

La mécanique de calcul laisse entrevoir une baisse du Livret A à 1,40% en février 2026, avec un possible arrondi à 1,50%, puis un rebond à 1,60% en août selon les hypothèses d’inflation et d’€ster.

Ce que la formule suggère pour 2026

- Février 2026 : 1,40% selon la formule, 1,50% possible selon décision de l’État.

- Août 2026 : scénario de remontée à 1,60% si inflation ~1,30% et €ster ~1,93%.

- Impact épargnant : -11,25 € sur 6 mois à 1,40%; +7,50 € sur 6 mois à 1,60% (pour 7 500 €).

- 2025 : taux moyen 2,17%; Livret A -3,6 Md€, LDDS +1,27 Md€, assurance vie +44 Md€.

- Sources : Insee, Caisse des Dépôts et Consignations, France Assureurs, BCE.

Note trustpilot :

- Taux de 2% annuel brut

- Capital garanti et toujours disponible

- 0 frais

- Accessible dès 10€, offre sous conditions visible sur la page produit

Offre du moment

Le taux du Livret A et du LDDS est déterminé par l’État à partir d’une formule combinant l’inflation hors tabac et les taux courts interbancaires €ster. En 2025, la décrue simultanée de ces deux références a tiré le taux vers le bas.

À l’échéance de février 2026, l’inflation moyenne du second semestre 2025 devrait rester proche de 1%, tandis que la moyenne semestrielle de l’€ster, passée de 2,46% fin juin à environ 1,93% fin décembre, reculerait encore. En appliquant strictement la formule, le taux ressortirait à 1,40%. Les autorités peuvent toutefois modérer la baisse : un arrondi à 1,50% est envisageable, un statu quo paraissant très peu probable.

Effet immédiat pour un livret moyen

Avec un taux à 1,40%, la perte d’intérêts sur un semestre atteindrait 11,25 euros pour un Livret A contenant 7 500 euros.

Août 2026 : une amélioration conditionnelle

La deuxième révision interviendra en août 2026. D’ici là, l’Insee anticipe une inflation moyenne d’environ 1,30% au premier semestre, portée notamment par l’énergie (Insee). Côté taux courts, si la Banque centrale européenne prolonge sa pause, la moyenne de l’€ster pourrait demeurer proche de 1,93%.

Dans ce cadre et en cas d’application de la formule, le taux du Livret A pourrait se hisser à 1,60% en août. Pour un encours de 7 500 euros, cela représenterait un gain d’intérêts de 7,50 euros sur les six mois suivants. À noter toutefois : avec une inflation en hausse, le rendement réel, voisin de 1,20% en 2025, pourrait se rapprocher de 0% en 2026.

Où en est l’épargne réglementée en 2025 ?

Le contraste est marqué : 3% en 2024, 2,17% en 2025, et un niveau de 1,70% net en fin d’année après un démarrage à 3%. À fin novembre, l’encours du Livret A recule d’environ 3,6 milliards d’euros par rapport au début d’année, un plus bas depuis 2015 (Caisse des Dépôts et Consignations). Le LDDS, aligné sur le même taux, n’avance que de 1,27 milliard d’euros sur la période.

Malgré une inflation modérée (autour de 1%), donc un rendement réel encore positif en 2025, l’assurance vie a, à fin octobre, enregistré plus de 44 milliards d’euros de collecte nette, en fonds en euros et unités de compte (France Assureurs).