Comme annoncé lors de sa campagne, Emmanuel Macron a supprimé l'ISF et l'a remplacé, dès 2018, par l'IFI, l'impôt sur la fortune immobilière. Une aubaine pour les 340.000 foyers fiscaux concernés par l'ISF (chiffre de 2015), qui ont bénéficié automatiquement d'une réduction d'impôt puisque leur capital financier est sorti de l'impôt sur la fortune.

Faut-il pour autant fuir les actifs immobiliers pour ne pas payer d'IFI l'an prochain?

Rien n'est moins sûr, l'immobilier reste un actif incontournable de la gestion de patrimoine. Toutefois, dans certains cas, pour limiter la fiscalité, mais également pour d'autres raisons, il peut être avantageux de basculer son patrimoine investi majoritairement en actifs immobiliers vers une majorité d'actifs financiers.

1 - 2018, an I de L'IFI

Comme annoncé lors de sa campagne, Emmanuel Macron a supprimé l'ISF et l'a remplacé, dès 2018, par l'IFI, l'impôt sur la fortune immobilière. Pour les 340.000 foyers fiscaux concernés (chiffre de 2015), qui ont payé en moyenne 15.000 euros, la réforme ne doit pas créer de hausse d'impôt, mais au contraire, va baisser l'impôt à payer tout en encourageant l'investissement dans les entreprises plutôt que dans les actifs immobiliers.

1.1 Actifs imposables et barème

Le barème de l'impôt sur la fortune immobilière (IFI) est le même que l'ISF. Il s'agit d'un barème progressif à six tranches, avec des taux d'imposition s'échelonnant entre 0,50 et 1,50%. Le seuil de déclenchement de l'impôt n'est pas non plus modifié : sont donc concernés les patrimoines immobiliers nets taxables dépassant 1,3 million d'euros. L'abattement de 30% sur la résidence principale est conservé. Sur l'immobilier locatif, il est généralement admis un abattement de 10 à 20 % selon la durée du bail.

Les placements financiers sortent donc de l'assiette taxable : Valeurs mobilières, assurance-vie, livrets. Mais la " pierre papier " par contre est soumise à l'impôt : SCI, SCPI, OPCI y compris les parts détenues au sein d'un contrat d'assurance-vie. Il faut donc les déclarer. Par contre, les SIIC (actions foncières cotées) sont exclues de l'assiette taxable à l'IFI dès lors que l'actionnaire détient moins de 5 % des parts.

Par ailleurs, la loi de finances pour 2018 prévoit que lorsque le démembrement résulte de la succession de son conjoint, selon les règles de dévolution légale (lorsque le conjoint survivant choisit 100 % en usufruit) l'usufruitier et le nu-propriétaire du bien sont imposés séparément sur la valeur de leurs droits respectifs. Jusque-là, l'usufruitier devait déclarer la valeur du bien en pleine propriété.

Le parent usufruitier continue à déclarer, seul, la valeur du bien en pleine propriété s'il a recueilli cet usufruit en vertu d'un testament ou d'une donation au dernier vivant ou encore s'il a reçu l'usufruit par donation, du vivant de son époux.

Au niveau du passif, l'assujetti peut déduire les dettes afférentes à des actifs imposables, existantes au 1er janvier de l'année d'imposition et effectivement supportées par le redevable.

Les dettes nées d'un prêt in fine ne sont que partiellement déductibles. Le contribuable doit établir des annuités théoriques en divisant le montant de l'emprunt par le nombre total d'années de l'emprunt. Seule la somme de ces annuités correspondant au nombre d'années restant à courir jusqu'au terme prévu est déductible.

Au niveau des impôts déductibles, le texte prévoit que seuls sont déductibles les impôts dus " à raison de la propriété des biens ", notamment la taxe foncière, la taxe sur les locaux vacants ou encore l'IFI dû. La taxe d'habitation ainsi que les impositions dues au titre de l'exploitation du bien immobilier ne sont donc pas déductibles.

Contrairement à l'ISF, l'IFI intègre un mécanisme de plafonnement du passif déductible. Lorsque la valeur du patrimoine taxable est supérieure à 5 millions d'euros et que le montant des dettes excède 60% de ce patrimoine, la fraction des dettes excédant cette limite (de 60%) n'est déductible qu'à hauteur de la moitié de cet excédent.

Comme l'ISF, l'IFI est plafonné en fonction du montant cumulé des impôts de l'assujetti. La somme de l'impôt sur les revenus de 2018 à mentionner sur la déclaration d'impôts 2019 (en comptant les prélèvements sociaux et contribution exceptionnelle sur les hauts revenus) et de l'IFI 2019 ne doit pas dépasser 75% des revenus gagnés en 2018.

1.2 Déclaration et paiement

Les redevables de l'IFI doivent souscrire chaque année une déclaration estimative de leurs biens. Seules sont tenues de souscrire une déclaration, les personnes physiques dont le patrimoine a une valeur nette imposable strictement supérieure au seuil d'imposition soit 1.300.000 ?. Les modalités de déclarations sont les mêmes pour tous les redevables.

La déclaration de l'IFI s'effectue au même moment que la déclaration de revenus. Elle est à souscrire en ligne, sauf pour les contribuables qui ne sont pas en mesure de le faire et qui doivent passer par le formulaire Cerfa, le n°15798.

En cas de retard de déclaration d'IFI, une majoration peut s'appliquer à hauteur de 10% de l'impôt dû jusqu'à 30 jours après une mise en demeure du fisc et de 40% passé ce délai (ou si le dépôt de la déclaration rectificative résulte de la révélation d'avoirs à l'étranger non déclarés). Des intérêts de retard peuvent également s'appliquer, et ce à partir du 1er juillet de l'année au cours de laquelle la déclaration d'IFI aurait dû être souscrite, jusqu'au dernier jour du mois au cours duquel elle a effectivement été souscrite. Ces intérêts atteignent 0,2% par mois de retard.

La date limite de paiement de l'IFI a été fixée au 16 septembre 2019, et ce quel que soit le montant du patrimoine taxable. Si le montant de l'IFI à acquitter dépasse 300 euros, le paiement doit obligatoirement s'effectuer en ligne, sur le site Internet des impôts ou via l'application Impots.gouv pour smartphone et tablette. En cas de retard de paiement, une majoration de 10% de l'impôt dû s'applique.

En cas de sous-évaluation du patrimoine ou d'omission de biens imposables, des pénalités seront appliquées à hauteur de 0,2% par mois de retard, soit 2,4% par an. Le fisc tolère toutefois une marge d'erreur de 10% en cas de sous-évaluation d'un bien.

1.3 Calcul

Monsieur Henri chou, veuf, 73 ans, détient le patrimoine suivant :

- Moitié de la résidence principale (850 000 ?) en pleine propriété

- Moitié de la résidence principale en usufruit

- Résidence secondaire : 500 000 euros

- 1 studio qui constitue la résidence étudiante d'un petit-enfant : 150 000 euros

- 3 biens immobiliers mis en location détenu via une SCI dont les enfants sont nu-propriétaires de 50 % des parts: 1 700 000 euros

- 2 contrats d'assurance vie d'une valeur totale de 800 000 euros dans lesquels on retrouve 40 % de SCPI.

- Un compte titres de 400 000 euros, composé, à 25 %, de SIIC.

Patrimoine soumis à l'IFI :

- Moitié de la RP en pleine propriété (abattement de 30%) : 297 500 euros

- Autre moitié en usufruit (Valeur de l'usufruit à 75 ans : 30 %) : 89 250 euros

- Résidence secondaire : 500 000 euros

- Studio : 150 000 euros

- Moitié de la SCI en pleine propriété (abattement de 15%) : 722 500 euros

- Autre moitié en usufruit (Valeur de l'usufruit à 75 ans : 30 %) : 153 000 euros

- SCPI dans l'assurance vie : 320 000 euros

Valeur du patrimoine taxable : 2 296 000 euros

En appliquant le barème par tranche à un patrimoine taxable de 2 296 000, on arrive à un montant à payer de 9472 euros

2 - Immobilier, pilier de la construction patrimoniale et illusion des revenus complémentaires

Culturellement, les Français sont très attachés à l'investissement immobilier. Il faut dire que les prix de l'immobilier en France ont été multipliés par 3 en 30 ans. Naturellement, les seniors d'aujourd'hui se sont donc fortement enrichis avec la pierre, surtout s'ils se sont lancés tôt dans l'acquisition d'un bien à crédit. Et ils ont transmis cette idée patrimoniale aux générations suivantes. Aujourd'hui le taux d'épargne de 15 % des revenus, près de 9 % est consacré à l'acquisition d'un bien immobilier.

Mais si l'immobilier reste un atout incontournable de la gestion de patrimoine, c'est surtout grâce au crédit, qui permet de maximiser sa capacité d'épargne et d'acquisition, sur le long terme.

Par contre, une fois le crédit payé , l'immobilier devient un placement finalement peu rentable, peu adapté pour tirer des revenus complémentaires.

2.1 L'immobilier et le levier du crédit

Les Français sont des fourmis, avec un taux d'épargne de 15 % des revenus.

Et 3/5 de cette épargne (soit un taux de 9 %) est consacré à l'acquisition d'un bien immobilier.

La période est d'autant plus propice que les taux sont historiquement très bas. Selon le courtier Empruntis, les taux moyens d'emprunt immobilier ont encore baissé en avril, et sont donc plus bas encore que les taux que nous avions connus en 2016. En 10 ans ils ont ainsi été divisés par 3, entraînant une hausse de la capacité d'emprunt de plus de 50 000 ? pour une même mensualité de 1000 ? par mois sur 20 ans, et une baisse du coût du crédit de près de 80 000 ? en 10 ans, pour 200 000 ? empruntés

Les Français empruntent en premier lieu pour acheter leur résidence principale. Les Français sont en effet très attachés à leur résidence principale. C'est généralement le premier investissement qu'ils ont réalisé dès qu'ils ont eu une capacité d'épargne suffisante et une stabilité géographique certaine sur 20 ou 25 ans. Ensuite, dans un deuxième temps, lorsque le crédit résidence principale était remboursé, et/ou lorsque la capacité d'épargne (et donc d'endettement) augmentait (ex : hausse de salaire), on se lançait dans un investissement immobilier locatif pour profiter du levier du crédit (avec les revenus locatifs qui financent, en partie, les mensualités de l'emprunt).

Que ce soit pour acheter leur résidence principale ou pour faire de l'immobilier locatif avec le levier du crédit, les Français ont investi massivement dans la pierre. Sur 30 ans voire plus, énormément de foyers se sont enrichis à des niveaux qu'ils n'auraient jamais osé espérer. Le patrimoine immobilier des Français pèse aujourd'hui plus de 6000 milliards d'euros soit plus de deux tiers des richesses des Français. On comprend donc pourquoi les Français sont si attachés à leurs investissements immobiliers.

Si l'investissement immobilier est si rentable, c'est en partie grâce aux performances passées de la pierre, mais aussi et surtout grâce au levier que procure l'investissement à crédit. En effet, le crédit permet à un particulier de faire une acquisition immobilière financée en partie par la banque. Certes, le particulier va devoir ensuite rembourser cette acquisition en versant tous les mois des mensualités à son intermédiaire financier. Mais les mensualités vont être partiellement remboursées à l'aide des revenus fonciers procurés par le bien acquis. Votre acquisition est donc en partie financée par les loyers versés par le locataire !

Les rendements du bien immobilier (les loyers) sont calculés sur une base bien plus forte (grâce au crédit qui permet d'investir aujourd'hui un capital qu'on aura dans 20 ou 25 ans). Pour cette raison, le capital qu'on obtient au bout de 20 ou 25 ans en remboursant chaque mois un crédit est bien plus élevé que ce qu'on obtient si on avait placé ces sommes sur un placement financier (même si on sélectionne un placement performant).

Pour se construire un patrimoine, le particulier privilégiera donc un investissement immobilier à crédit, mais à condition de remplir ces 6 prérogatives :

1. Pouvoir dégager une capacité d'épargne mensuelle régulière.

2. Avoir une visibilité sur cette capacité d'épargne sur au moins 10 ans

3. Accepter une forme de rigidité : Contrairement à une épargne programmée, vous n'avez pas la possibilité de stopper vos versements un mois, pour cause de vacances par exemple...

4. Détenir au préalable une épargne de précaution de plusieurs milliers d'euros.

5. Choisir l'investissement immobilier le mieux adapté à sa situation : BIC pour dégager des revenus non fiscalisés, SCPI pour un investissement souple et plus liquide, programmes défiscalisants pour réduire ses impôts, etc...

6. Ne pas oublier que la qualité du bien sélectionné reste un critère important : état, facilité à louer, frais et charges raisonnables, etc...

2.2 Le véritable rendement de l'immobilier

En 2019 le rendement locatif moyen brut est d'environ 5,9 % en France (3,5 % à Paris). Un niveau auquel il faut retrancher les charges non récupérables et les taxes (foncières, ordures ménagères, etc...). Après déductions de ces charges, on se retrouve à un petit 4 % de rentabilité moyenne en France avant impôt.

En France, l'investissement immobilier est fiscalement matraqué. Surtout quand on n'a plus de crédit pour déduire les revenus fonciers imposables et le patrimoine net taxable à l'IFI.

Au mieux, vous n'êtes pas imposable ni à l'IR ni à l'IFI et vous payez uniquement 17,2 % de prélèvements sociaux sur vos revenus fonciers. Mais 17,2 % lorsqu'on n'est pas imposable et donc qu'on a des revenus faibles, ce n'est pas rien.

Au pire, les revenus fonciers sont imposés au taux de 62,2 %. Plus l'IFI qui va absorber entre 0,5 et 1,5 point de rentabilité.

Au final, on se retrouve donc avec un rentabilité nette inférieure à 2 %, et même moins de 1 % à Paris.

Pour tirer des revenus complémentaires, notamment quand vient l'heure de la retraite, l'épargnant estime souvent que son bien immobilier locatif est parfaitement adapté. Quoi de plus naturel, quand on a un patrimoine immobilier qui a nous a tant enrichi, de vouloir le transmettre à son décès pour que conjoint et enfants continuent d'en profiter ?

Pourtant, dans la pratique, on s'aperçoit que non seulement les revenus, pris en compte nets d'impôt, sont loin d'être si attractifs, mais aussi que le bien immobilier apporte énormément de contraintes de gestion : recherche de locataires, entretien, travaux, déclaration IR voire IFI, problème de vacances, locataire qui ne paye pas, besoin de liquidités, situation inconfortable pour le conjoint survivant, rigidité de la transmission aux enfants, droits de succession élevé, etc..

>> Recevez une information détaillée sur l'assurance-vie pour la retraite

2.3 Cas pratique : remplacer les revenus fonciers par des rachats programmés sur AV

Jean-Pierre et Sylvie sont un couple de jeunes retraités. N'ayant pas deux carrières complètes, ils bénéficient d'une pension assez modeste qui s'élève à 3250 euros bruts par mois. Heureusement, ils se sont construits dans le temps un patrimoine immobilier locatif de 1 800 000 euros (3 biens de 600 000 euros environ). Ils en sortent 5250 euros avant impôt par mois.

Leur conseiller leur recommande de vendre un de leur bien immobilier pour verser le fruit de la vente dans un contrat d'assurance-vie avec une allocation équilibrée (30 % en SCPI) sur lequel ils vont retirer 1400 euros par mois. Ce montant correspond à peu près aux intérêts et gains produits chaque mois par le contrat.

Perte revenu brut annuelle: 4200 euros.

Mais si cette stratégie diminue le montant brut des revenus qu'ils retirent, elle va leur permettre de diminuer leurs impôts.

Gain IR

Après la vente, le couple déclare 21 000 euros de revenus fonciers en moins (1750 euros par mois).

Soit une économie de 9912 euros (21 000 * 47,2%).

Sur les 1400 euros de revenus qu'ils retirent du contrat d'assurance-vie chaque mois, seule la part d'intérêts comprise dans ces retraits est imposée. La première année, cette part sera très faible puisque le contrat vient d'être ouvert. Elle se situera entre 0 et 4 % ( a moins que le contrat, qui a une allocation équilibrée ait fait une performance très solide). Cette part est ensuite imposée à la flat tax (30%), ce qui fait que l'impôt sur les revenus sur ces retraits se situerait autour de 10 euros par mois, 120 euros par an.

Gain IR la première année : 9792 euros.

Naturellement, au fil des années, la part d'intérêt grandit et l'impôt à payer sur les retraits s'accroît. La deuxième année, il représente environ 5 % et au bout de 7 ans, environ 18 % ce qui porte l'impôt à environ 100 euros par mois.

Gain IR la septième année : 8712 euros.

A partir de la 8ème année, l'impôt diminue à nouveau car le contrat ayant plus de 8 ans, le couple bénéficie d'un abattement annuel sur l'IR sur les intérêt de 9600 euros, lui permettant de ne payer chaque année que les prélèvements sociaux de 17,2 %.

Gains d'IFI

Avant la vente, le patrimoine taxable à l'IFI était de 2 100 000 euros.

Ils diminuent leur patrimoine taxable de 600 000 euros (vente du bien) mais l'augmente de 180 000 euros (SCPI dans l'assurance-vie)

Après la vente, le patrimoine taxable est de 1 680 000 euros.

La baisse de leur IFI s'élève donc à 0,7 %* 420 000 ? à 2940 euros chaque année.

Gain IFI : 2940 euros par an

Au final, le gain en matière d'IFI est intéressant mais il est beaucoup moins fort que le gain en matière d'IR

2.4 Conclusion

En choisissant de vendre un bien immobilier locatif et de remplacer les revenus fonciers par des rachats programmés, le couple :

1) Réduit ses impôts d'environ 12000 euros par an et augmente donc le rendement net de son patrimoine de 8000 euros par an environ.

2) Se débarrasse d'un placement peu souple dont la gestion est inconfortable et la transmission lourde (voire partie suivante). Le bien immobilier a certes un potentiel de plus-value à long terme (inflation immobilière) mais qui serait totalement réduit par les droits de succession sur l'immobilier.

>> Recevez une information détaillée sur l'assurance-vie pour la retraite

3 - Comment investir en foncier sans payer d'IFI

Contrairement à l'ISF, il existe peu de moyens de réduire son IFI, si ce n'est d'investir dans des placements exonérés. Tous les placements financiers sont exonérés. Mais il y a aussi quelques placements immobiliers qui ne sont pas taxables à l'IFI.

3.1 Utiliser au maximum le crédit

Seuls les biens immobiliers nets de crédit sont à prendre en compte dans le patrimoine soumis à l'IFI.

C'est donc lorsque que le crédit est remboursé que la facture IFI est la plus salée. Le crédit remboursé, c'est le moment de tirer les revenus de votre bien. Et ces revenus sont souvent décevants, notamment parce qu'ils sont fiscalement matraqués : IFI, taxe foncière, Impôt sur le revenu à la TMI, prélèvements sociaux de 17,2 %.

L'investisseur peut alors faire le choix de vendre son bien immobilier (et placer le cash sur des investissements financiers exonérés d'IFI), pour repartir sur une nouvelle acquisition à crédit. En plus de diminuer son IFI, l'investisseur limite son IR (avec les intérêts d'emprunt déductibles des revenus fonciers), bénéficie à nouveau de l'effet de levier du crédit et profite des conditions actuelles historiques de taux d'intérêt bas.

Autre solution, contracter un crédit hypothécaire. Le crédit hypothécaire permet d'obtenir de l'argent sous forme de liquidités, en contrepartie de la garantie hypothécaire d'un bien immobilier donnée à la banque prêteuse. Il transforme un patrimoine immobilier en liquidités, et le soustrait donc à l'IFI. Si cette stratégie permet de limiter l'IFI, elle a aussi un coût. Il faut donc calculer si le gain d'IFI (entre 0,5 et 1,5 % de la valeur du bien par an) en vaut bien la chandelle.

Par contre, les opérations de ventes à soi-même (vente d'un immeuble que l'on détient en direct à une société civile que l'on contrôle qui se finance par un emprunt bancaire), ainsi que les acquisitions immobilières par des sociétés civiles faisant appel à un financement par compte courant d'associé sont visées par un dispositif anti-abus. Celui-ci prévoit que tant la dette bancaire que le compte courant d'associé ne pourront être pris en compte dans la valorisation des parts, sauf si l'objectif du prêt n'est pas "principalement fiscal". Or, de telles opérations permettent souvent d'associer les descendants tant au capital de la société qu'à la gestion de celle-ci.

3.2 Le meublé professionnel

En matière d'imposition, la location meublée est beaucoup plus avantageuse que la location d'un bien nue.

La location meublée implique de se conformer à un cahier des charges minimal en matière d'équipement. Il doit être doté au minimum des éléments suivants : un réfrigérateur, un four, des ustensiles de cuisine, etc.

Fiscalement, la location en meublée est considérée comme une activité commerciale et répond au régime des BIC (Bénéfices industriels et commerciaux). Un statut qui lui confère plusieurs avantages fiscaux :

- La possibilité d'opter pour le régime simplifiée " micro BIC ", si les revenus sont inférieurs à 70 000 euros. Ce régime permet de ne pas prendre en compte les charges réels du bien mais d'appliquer à la place un abattement censé les représenter. La déclaration est ainsi simplifiée puisqu'il suffit de déclarer les revenus perçus et bénéficier de l'abattement. L'abattement s'élève à 50 % des revenus locatifs.

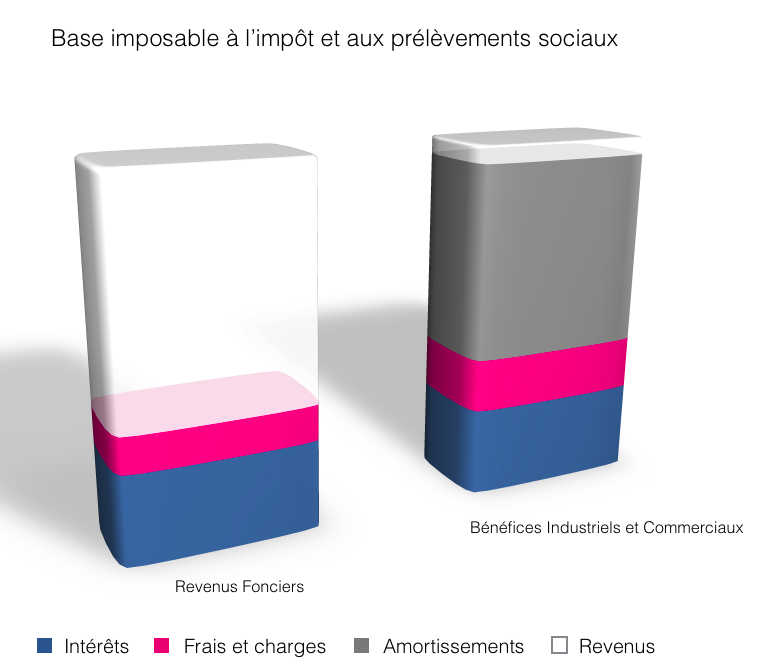

- Si le régime micro est plus souple et plus simple pour la déclaration, le régime réel est généralement beaucoup plus avantageux. Le montant des charges que vous pouvez déduire en réel dans la location meublée est en effet très important (par exemple les coûts d'acquisition d'immeuble, les frais de comptabilité) Et, surtout, on peut amortir à la fois les meubles et les immeubles, lorsqu'on est soumis au régime réel des BIC. Cet amortissement constaté est censé matérialiser la dépréciation des biens dans le temps. Or, il correspond de fait à une charge non décaissée. Et cela change tout, comme l'illustre le schéma ci-dessous pour un même loyer perçu.

Ainsi, à loyer identique, la base imposable du loueur en meublé sera beaucoup plus faible voire nulle. Pour un investisseur soumis à la tranche d'IR de 30%, c'est donc une réduction d'impôt de 47.2% (TMI + PS) du montant des revenus locatifs réduits par l'amortissement. Une réduction significative !

- A condition que les revenus locatifs soient supérieurs à 23 000 euros par an et représentent la première source de revenus du propriétaire bailleur, celui ci peut opter pour la location meublée professionnelle. Pour se faire, il doit être inscrit au Registre du Commerce et des Sociétés (R.C.S) en tant que loueur meublé professionnel. L'intérêt de ce statut se situe surtout au niveau de l'IFI : les locations meublées en sont exonérées

>> Je veux en savoir plus sur les programmes d'investissement immobilier en location meublée

3.3 La nue-propriété de SCPI

Dans le contexte de matraquage fiscal de l'immobilier, la nue-propriété fait de plus en plus parler d'elle.

La propriété d'un bien peut être démembrée, c'est à dire séparée en deux droits sur ce bien : L'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Acheter la nue-propriété temporaire d'un bien immobilier peut se révéler très intéressant :

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété égale à 65% de la pleine propriété. Vous savez d'ores et déjà que votre placement va passer de 65 à 100% en 10 ans. Soit une performance annuelle de 3,25%, et sans compter la l'évolution du bien qui peut donc vous amener une deuxième source de rentabilité.

- Le détenteur de la nue-propriété temporaire d'un bien immobilier n'est pas assujetti à l'IFI : c'est l'usufruitier qui doit déclarer le bien dans son patrimoine

- Outre l'IFI, le cadre fiscal est sans égal ! pas d'IR ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé).

L'investisseur sera néanmoins attentif au prix qu'il payera pour la nue-propriété d'un bien. Sur des biens en direct, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Nous conseillons donc de privilégier la détention de parts de SCPI* en nue-propriété. Pour 3 raisons :

- Le prix de la nue-propriété d'une part de SCPI est basé sur le prix de la part. Il n'y a donc pas de survalorisation.

- L'investissement est simple et souple. La société de gestion gère la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance

- La clé de répartition, c'est à dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée, est fixée par la société de gestion. Celle-ci n'a pratiquement pas évolué depuis 10 ans. Ainsi, vous pouvez acheter des parts de SCPI en nue-propriété pendant 10 ans pour à peine 65-70% de la valeur de la part !

>> Je reçois un information détaillée sur l'acquisition de parts de SCPI en nue-propriété

3.4 Les Groupements fonciers forestiers

Vous recherchez un actif tangible, réel, peu risqué et décorrélé des autres actifs " classiques " notamment des marchés financiers ? Pensez au groupement foncier forestier.

Le groupement foncier forestier, ou GFF, est une société civile à vocation forestière. Son activité est donc rattachée à un ou plusieurs massifs forestiers. Il permet à des investisseurs particuliers d'acheter des parts d'une société civile qui détient des parcelles de forêts. La société de gestion va alors exploiter son actif, c'est à dire l'entretenir, découper le bois et le revendre. Elle distribue les revenus à ses associés, les porteurs de parts. Parts dont le prix peut également évoluer avec le marché des forêts et la pousse des arbres non récoltés.

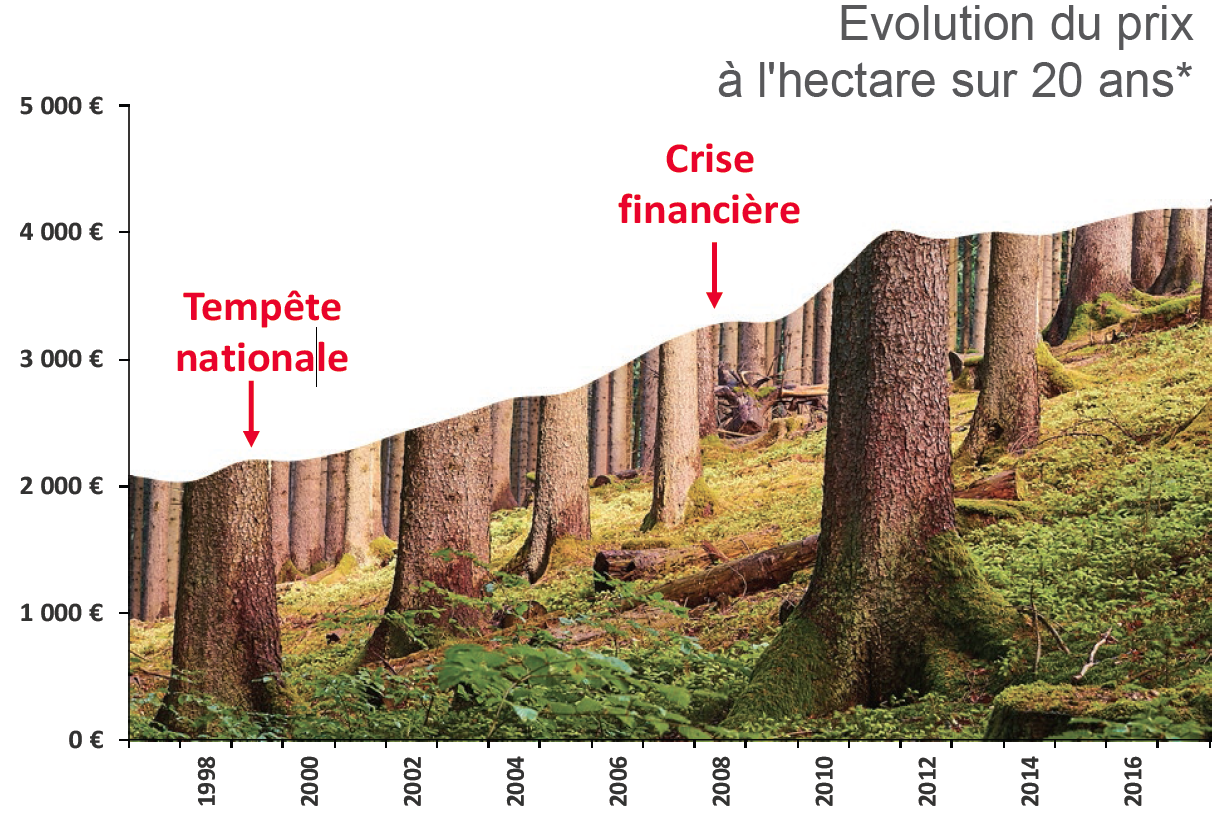

Il s'agit donc d'un actif " refuge ". En 2008, le prix de l'hectare de forêt n'a pas été impacté par la crise financière.

Il s'agit naturellement d'un investissement développement durable, qui permet la continuité des exploitations forestières en France. Pour soutenir cette filière, l'état offre des réductions d'impôts (impôt sur le revenu, IFI et droits de succession).

On peut comprendre toutefois que l'achat d'une forêt en direct peut être onéreux et peu aisé. Alors, les épargnants sont de plus en plus nombreux à se tourner vers l'achat de parts de Groupements fonciers forestiers (GFF). Les groupements forestiers gérés par France Valley achètent auprès d'institutionnels et de particuliers des forêts françaises tout en prêtant attention à leur qualité (nature et densité des peuplements, qualité des sols, exploitabilité...). Par exemple, les gérants excluent le pourtour méditerranéen, exposé aux incendies et dont les situations ne sont pas intéressantes pour une sylviculture de qualité. Le groupement privilégie les forêts en Auvergne-Rhône-Alpes, et en Bourgogne-Franche-Comté. Ces deux régions représentent en effet près de 2/3 des forêts détenues par le Groupement.

L'investissement est accessible à partir de 5000 euros, sans aucun frais d'entrée.

La rentabilité des forêts dépend du prix du bois. Il est fonction de l'offre et de la demande. Historiquement, le rendement brut d'une forêt varie entre 1 et 3 %, et se situe généralement autour de 2%**, soit un rendement net de l'ordre de 1%* après frais de gestion du GFF.

La valeur des parts dépend de la valeur des forêts qui progresse avec la pousse des peuplements qui ne sont pas récoltés. Elle dépend aussi du prix à l'hectare qui est fonction de l'offre et de la demande. Si on croit le dernier rapport annuel sur le marché des forêts, publié par la Société forestière et des Safer (Société d'aménagement foncier et d'établissement rural), le prix moyen de l'hectare de forêt a progressé de 3.5%** en 2018, ce qui porte sa hausse à 100%** en 20 ans. Une hausse notamment poussée par la forte demande : Les ventes ont atteint l'année dernière un niveau record, à 1,6 milliard d'euros.

* Source : SAFER - mai 2018

Pour soutenir le secteur, durable et créateur d'emploi, l'État lui a conféré plusieurs avantages fiscaux :

- Les souscripteurs bénéficient d'une réduction d'impôt sur le revenu de 18 % de leur investissement dans la limite d'une souscription de 50 000 euros pour un célibataire et 100 000 euros pour un couple, en contrepartie d'un blocage minimal des parts de 5 ans 1/2 à 7 ans et d'un risque de perte en capital. La réduction est soumise au plafonnement global des niches fiscales.

- Contrairement aux autres placements immobiliers, les GFF sont exonérés d'IFI (Impôt sur la Fortune immobilière), sans limite de montant. Afin de bénéficier de ce dispositif, l'associé doit détenir moins de 10 % des parts du Groupement Forestier.

- Au moment de la succession ou lors d'une donation, une réduction de 75 % des droits fiscaux, sans plafonnement ni contrainte de lignée ou de conservation des parts, mais avec un engagement d'exploitation durable sur 30 ans pris par le Groupement Forestier. Cet abattement s'applique sur la valeur des forêts françaises détenues par le Groupement, pas sur la trésorerie.

>> Je demande une information détaillée sur les Groupements Fonciers Forestiers

:

Communication non contractuelle à but publicitaire

* Les parts de SCI et de SCPI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI ou SCI n'est pas garanti. La valeur de part évolue dans le temps, en relation étroite avec l'état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d'occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l'effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la société.

- La liquidité. La SCPI et la SCI n'étant pas des produits cotés, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cessions (délais, prix) peuvent ainsi varier en fonciton de l'évolution du marché de l'immobilier d'entreprise et du marché des parts de SCPI.

**Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de Groupement Forestier présente un risque de perte en capital, en particulier sur une durée d'investissement qui serait courte. L'investissement dans des parts de Groupements Fonciers Forestiers (GFF) est réservé aux personnes susceptibles par leur connaissance et leur souci de diversification des placements financiers de prendre en compte les particularités de cette forme d'investissement. L'investissement dans des parts de GFF présente un certain nombre de risques, dont notamment les risques suivants : - Risque de perte d'une partie ou de la totalité du capital - Risques d'exploitation et sur les revenus