Le plan d’épargne en actions (PEA) permet d’investir en bourse tout en bénéficiant d’un cadre fiscal avantageux. Capitalisation progressive, exonération d’impôt après 5 ans, accès à une large sélection de fonds diversifiés… Ce produit d'épargne réglementé combine souplesse, potentiel de rendement et optimisation fiscale.

Que vous soyez débutant ou investisseur averti, voici tout ce qu'il faut savoir pour bien l'utiliser en 2026.

Sommaire

- L’essentiel à retenir

- Qu'est-ce qu'un PEA ?

- Comment fonctionne un PEA ?

- Quels sont les différents types de PEA ?

- Quels sont les titres éligibles au PEA ?

- Peut-on investir en ETF avec un PEA ?

- Quelle est la fiscalité du PEA ?

- Exemple concret : combien économisez-vous grâce au PEA ?

- Avantages et inconvénients du PEA

- PEA, assurance-vie ou compte-titres : que choisir selon son profil ?

- Comment ouvrir un PEA et quels frais prévoir ?

- Questions fréquentes sur le plan d'épargne en actions (FAQ)

- Le PEA est une enveloppe fiscale permettant d'investir en actions européennes avec une fiscalité allégée après 5 ans.

- Après 5 ans, les plus-values sont exonérées d'impôt sur le revenu (mais pas des prélèvements sociaux de 18,6%).

- Les versements sont plafonnés à 150 000 € pour un PEA classique, jusqu'à 225 000 € en cumulant un PEA et un PEA-PME et 20 000 € pour un PEA jeunes.

- Un seul PEA classique par personne est autorisé, mais il est cumulable avec un PEA-PME.

- Le capital n'est jamais bloqué : un retrait est possible à tout moment, mais entraîne la clôture du plan avant 5 ans.

Qu'est-ce qu'un PEA ?

Le plan d'épargne en actions (PEA) est un produit d'épargne réglementé qui permet d'acquérir un portefeuille d'actions d'entreprises européennes. Contrairement à un livret d'épargne classique, le capital investi n'est pas garanti car il est sujet aux aléas des marchés boursiers.

Concrètement, le plan d’épargne en actions bancaire se compose de deux éléments :

- un compte-espèces : pour accueillir vos versements et recevoir vos dividendes,

- un compte-titre : pour conserver les titres achetés.

Son principal atout réside dans sa fiscalité avantageuse. Tant que vous ne retirez pas votre argent, vos dividendes et plus-values ne sont pas imposés. Après 5 ans, ils restent exonérés d'impôt sur le revenu (mais pas de prélèvements sociaux).

Accessible à toute personne majeure domiciliée en France, le PEA est limité à un par personne (hors PEA-PME-ETI cumulable).

Découvrez dès à présent le PEA Meilleurtaux Placement pour bénéficier des frais parmi les plus bas du marché.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

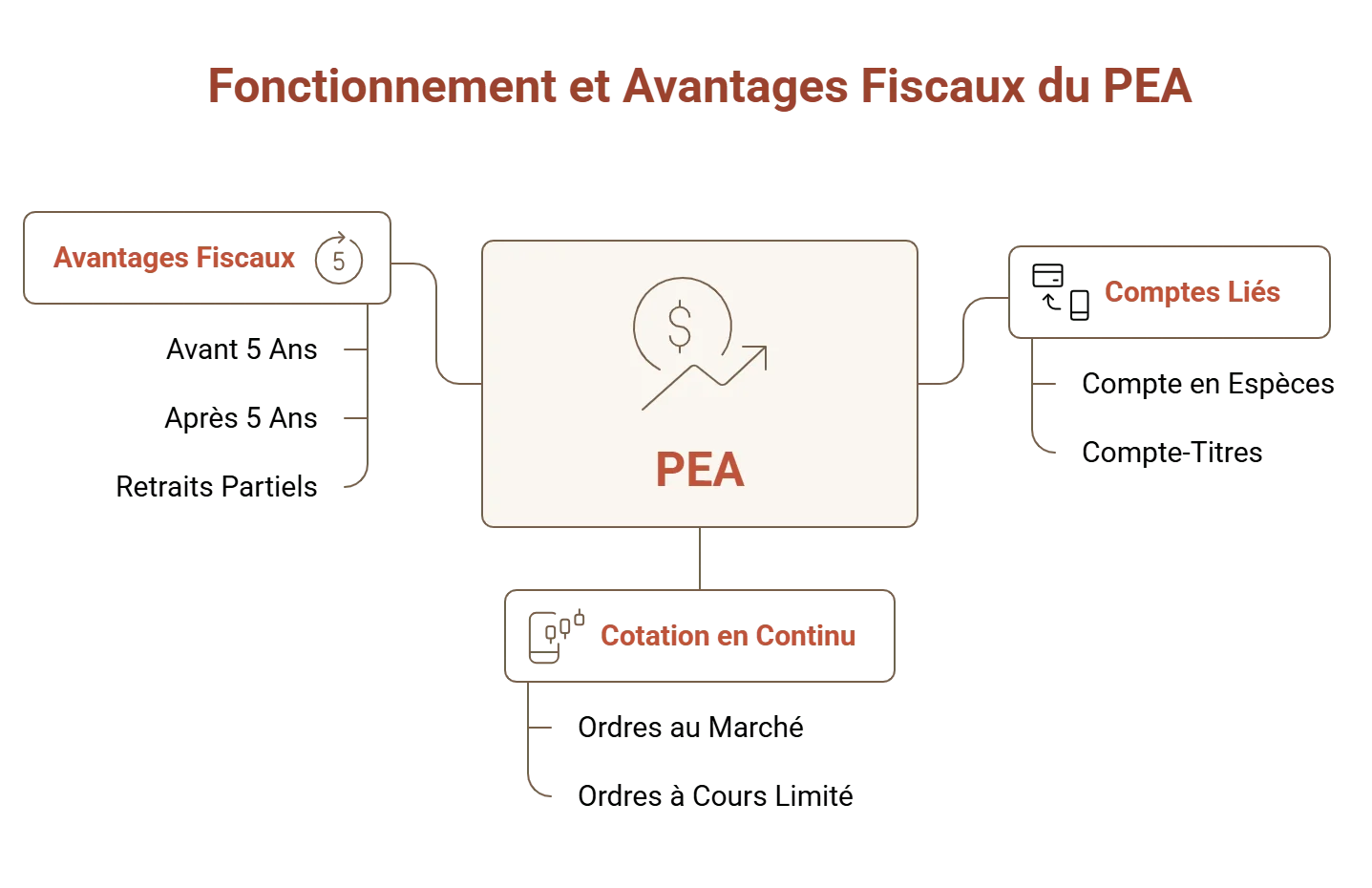

Comment fonctionne un PEA ?

Vous versez de l’argent sur votre plan, puis vous investissez les sommes versées en bourse. Les gains générés restent dans le PEA tant que vous ne retirez pas.

Les versements

Pour commencer à investir en bourse via un PEA, il faut d’abord y déposer de l’argent :

- Uniquement en numéraire (virement, chèque, espèces).

- Libres dans le temps.

- Plafonnés à 150 000 € pour un PEA classique.

Bon à savoir :

Notez que ce plafond ne concerne que l'argent que vous déposez. La valeur globale de votre compte peut largement dépasser cette somme grâce à vos gains.

Les investissements

Vous pouvez utiliser ces fonds pour investir sur deux principales catégories de supports :

- Des actions européennes (cotées ou non).

- Des fonds (OPCVM, SICAV) investis à au moins 75% en actions européennes.

Les retraits

L’argent reste disponible à tout moment, mais les conséquences dépendent de l’ancienneté :

- Avant 5 ans : clôture du plan (sauf cas particuliers).

- Après 5 ans : retraits libres sans clôture.

Quels sont les différents types de PEA ?

Il existe plusieurs variantes pour répondre à chaque situation :

- PEA classique bancaire : un compte-titres pour détenir des actifs. Le montant maximum des versements est de 150 000 €.

- PEA classique assurance : beaucoup moins répandu, il s'agit d'un contrat de capitalisation en unités de compte.

- PEA-PME-ETI : ce dispositif est destiné à orienter l'épargne vers le financement des PME et ETI. Il est cumulable avec un PEA ordinaire, dans une limite totale de 225 000 €.

- PEA jeunes : dédié aux 18-21 ans (25 ans si étudiant) rattachés fiscalement à leurs parents. Il prévoit un plafond de 20 000 euros.

Quels sont les titres éligibles au PEA ?

La loi impose d'investir majoritairement dans des entreprises européennes. Voici les principaux titres éligibles :

- Les actions de sociétés ayant leur siège dans l'UE ou l'EEE.

- Les certificats d'investissement et les parts de SARL.

- Les parts de placements collectifs (OPCVM et SICAV) qui détiennent au moins 75% d'actions européennes.

Bon à savoir :

En cas de doute sur l’éligibilité d’un titre, l’AMF recommande de consulter le descriptif du titre sur un site boursier ou un journal spécialisé.

Peut-on investir en ETF avec un PEA ?

Oui, et c'est même l'une des meilleures stratégies. Seuls sont éligibles :

- Un ETF à réplication physique qui investit dans un indice de référence européen.

- Un ETF à réplication synthétique qui investit dans des actions européennes mais échange leur performance contre celle d'un indice non-européen (par exemple, un indice américain).

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Quelle est la fiscalité du PEA ?

La fiscalité dépend uniquement de l'âge de votre plan au moment du retrait.

Exonération d'impôts après 5 ans

Après 5 ans, vos gains sont exonérés d'impôt sur le revenu. Vous ne restez redevable que des prélèvements sociaux au taux de 18,6%.

Fiscalité d'un retrait avant 5 ans

Si vous retirez de l'argent avant 5 ans, le gain net est soumis au prélèvement forfaitaire unique (PFU) de 31,4% (12,8% d'impôt et 18,6% de prélèvements sociaux).

Bon à savoir :

Le taux des prélèvements sociaux est passé de 17,2% à 18,6% au 1er janvier 2026. Cela fait passer la flat tax (PFU) de 30% à 31,4%.

Cas des dividendes

Tant qu'ils sont réinvestis, les dividendes ne sont pas imposés. Ils boostent ainsi votre capital grâce à la logique des intérêts composés.

Exemple concret : combien économisez-vous grâce au PEA ?

Vous investissez 10 000 € et après 8 ans, votre portefeuille vaut 16 000 €. Vous avez une plus-value de 6 000 €.

- Dans un PEA (après 5 ans) :

- Vous payez 1 116 € (6 000 € × 18,6%).

- Il vous reste : 4 884 € de gain net.

- Dans un compte-titres ordinaire :

- Le PFU de 31,4% s’applique : 1 884 € (6 000 € × 31,4%).

- Il vous reste : 4 116 € de gain net.

Le PEA vous fait économiser 768 € sur cette opération.

Avantages et inconvénients du PEA

| Avantages | Inconvénients |

|---|---|

| Exonération d’impôts après cinq ans. | Risque de perte en capital. |

| Simplification d’ouverture et de gestion. | Univers d’investissement limité aux actions européennes (sauf ETF). |

| Possibilité de transférer votre PEA sans perdre l'antériorité. | Contrainte de durée pour profiter de la fiscalité. |

| Excellent instrument pour préparer sa retraite. |

PEA, assurance-vie ou compte-titres : que choisir selon son profil ?

| Support | Fiscalité sur les gains | Univers d'investissement | Objectif |

|---|---|---|---|

| PEA | 18,6% (après 5 ans) | Actions Europe et ETF | Performance boursière et retraite |

| Assurance-vie | 24,7% ou 30% | Multisupport (fonds euros et actions) | Transmission et épargne souple |

| Compte-titres (CTO) | 31,4% | Monde entier (actions, obligations, ETF) | Totale liberté et court terme |

Comment ouvrir un PEA et quels frais prévoir ?

Ouvrir un PEA est simple et rapide. Il suffit de choisir un établissement, de remplir un formulaire et de fournir les justificatifs habituels.

Depuis la loi PACTE, les frais sont plafonnés par la loi : frais d'ouverture (10 €), de tenue de compte (0,4% par an) et de transaction (0,5% en ligne). Comparer les offres reste essentiel.

Bon à savoir :

Pour trouver le PEA adapté à votre situation, il faut déterminer vos objectifs, votre profil et votre tolérance au risque, puisqu’il n’offre aucune garantie de conservation du capital.

Note trustpilot :

- Large choix de fonds (actions, ETF, OPCVM, etc.)

- Frais de courtage compétitifs

- Aucun droits de garde

- Ouverture du compte dès 1€

Investir en bourse

Questions fréquentes sur le plan d'épargne en actions (FAQ)

Pourquoi ouvrir un PEA en 2026 ?

Le PEA reste l'une des enveloppes les plus efficaces pour faire fructifier son épargne sur 10 ans ou plus. La démocratisation des ETF synthétiques, qui permettent de s'exposer aux marchés mondiaux, rend ce placement encore plus pertinent.

Quel est le meilleur PEA ?

| Critère | Importance |

|---|---|

| Frais de courtage par ordre | Élevée – impacte la rentabilité sur opérations fréquentes. |

| Frais de garde annuels | Élevée – certains courtiers les suppriment totalement. |

| Univers d'investissement | Élevée – ETF éligibles PEA, actions européennes. |

| Qualité de la plateforme | Moyenne à élevée – ergonomie, outils, mobile. |

| Service client | Moyenne – important en cas de problème ou de question. |

- Le PEA est fiscalement très attractif après 5 ans : les plus-values et dividendes ne sont plus soumis à l'impôt sur le revenu, seuls les prélèvements sociaux restent dus.

- La gamme d'ETF éligibles PEA est un critère déterminant si vous souhaitez une stratégie passive et diversifiée à moindre coût, y compris sur des indices mondiaux via des ETF synthétiques.

- Le PEA Meilleurtaux est la solution proposée par Meilleurtaux Placement pour investir en bourse dans un cadre fiscal avantageux, avec des frais compétitifs et un accès à une large gamme de supports.

- Le plafond de versement du PEA est fixé à 150 000 euros : anticipez cette limite dans votre stratégie patrimoniale globale si votre capacité d'épargne est élevée.

- Le meilleur PEA est celui qui correspond à votre fréquence d'investissement, à vos supports cibles et à votre besoin d'accompagnement.

Comment investir dans des ETF et quels sont les meilleurs ?

| Critère de sélection d'un ETF | Ce qu'il faut vérifier |

|---|---|

| Indice suivi | Représentativité, diversification géographique/sectorielle. |

| Frais de gestion (TER) | Plus ils sont bas, mieux c'est (souvent entre 0,05 % et 0,40 %). |

| Méthode de réplication | Physique (détention réelle) ou synthétique (swap). |

| Encours sous gestion | Liquidité et pérennité du fonds. |

| Éligibilité PEA | Essentiel si vous investissez via un PEA. |

- Les ETF sur grands indices mondiaux (MSCI World, S&P 500, Euro Stoxx 600) constituent souvent la base d'un portefeuille diversifié à faible coût pour un investisseur débutant ou adoptant une stratégie passive.

- Les ETF synthétiques permettent d'intégrer des marchés non européens dans un PEA grâce à des swaps de performance, mais impliquent un risque de contrepartie à évaluer attentivement.

- Le TER (Total Expense Ratio) est le frais annuel prélevé directement sur le fonds : préférez des ETF sous 0,30 % pour les indices larges et bien connus.

- Pour investir en ETF via PEA, le PEA Meilleurtaux donne accès à une large gamme d'ETF éligibles dans un cadre fiscal avantageux. Via assurance-vie, Meilleurtaux Liberté Vie propose également une sélection d'ETF compétitive.

- La liquidité d'un ETF dépend de son encours et du nombre de transactions quotidiennes : un ETF trop petit peut présenter des écarts acheteur/vendeur (spreads) importants.

Comment transférer son PEA ?

Le transfert est possible sans perdre l'antériorité fiscale. Votre nouvel établissement se chargera des démarches. Le processus peut prendre quelques semaines.

Combien investir sur un PEA pour débuter ?

Il n'y a pas de montant minimum légal. Avec Meilleurtaux Placement, l’ouverture est possible dès 1 euro. L'important est de commencer tôt pour faire courir le « compteur fiscal » des 5 ans.