SCPI en assurance-vie : guide 2026 pour investir, comparer et optimiser

L'investissement en SCPI via une assurance-vie représente une stratégie patrimoniale de plus en plus prisée par les épargnants français. Cette combinaison permet de bénéficier des avantages de l'immobilier locatif sans les contraintes de la gestion directe, tout en profitant de l'enveloppe fiscale avantageuse de l'assurance-vie.

Découvrez comment optimiser cette stratégie d'investissement en 2026.

Sommaire

- Qu'est-ce qu'une SCPI et comment fonctionne-t-elle dans une assurance-vie ?

- Quels sont les avantages d'investir en SCPI via une assurance vie ?

- Quels sont les inconvénients et points de vigilance des SCPI en assurance-vie ?

- Quelles différences entre SCPI en direct et via assurance vie ?

- Comment choisir ses SCPI pour les intégrer dans une assurance-vie ?

- Comment choisir le meilleur contrat d'assurance-vie pour investir en SCPI ?

- FAQ - Questions fréquentes sur les SCPI en assurance-vie

L’essentiel à savoir

- Investir en SCPI via une assurance-vie permet de profiter des revenus réguliers de l’immobilier locatif tout en bénéficiant des atouts fiscaux et de la souplesse de cette enveloppe d’épargne.

- Avantages clés : fiscalité, liquidité et accessibilité. Après 8 ans, les retraits bénéficient d’un abattement fiscal avantageux (4 600 euros pour une personne seule, 9 200 euros pour un couple) et d’un taux réduit à 7,5%. L’assurance-vie améliore aussi la liquidité, en permettant des rachats rapides, et réduit le ticket d’entrée à partir de 1 000 euros.

- Les SCPI en assurance-vie supportent des frais cumulés (SCPI + contrat) et un choix restreint d’options par rapport à l’investissement en direct. Les revenus peuvent être lissés ou retardés.

- Un placement long terme avec risques maîtrisés. La SCPI reste un investissement immobilier, exposé aux fluctuations des marchés et à un risque de perte en capital. Elle s’adresse aux épargnants visant un horizon d’au moins 8 ans pour lisser ces risques.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Qu'est-ce qu'une SCPI et comment fonctionne-t-elle dans une assurance-vie ?

Une société civile de placement immobilier (SCPI) est un véhicule d'investissement collectif spécialisé dans l'immobilier. Les investisseurs achètent des parts de cette société qui utilise les fonds collectés pour acquérir et gérer un patrimoine immobilier diversifié : bureaux, commerces, entrepôts logistiques ou résidences. Les loyers perçus par la SCPI sont ensuite redistribués aux porteurs de parts sous forme de dividendes, généralement de façon trimestrielle.

La société de gestion de la SCPI s'occupe de tous les aspects opérationnels : sélection des biens, négociation des baux, maintenance, recherche de nouveaux locataires. Cette gestion professionnelle permet aux investisseurs de percevoir des revenus immobiliers sans avoir à gérer directement des propriétés.

SCPI en direct versus SCPI via assurance-vie

Lorsqu'on investit en SCPI directement, on devient propriétaire des parts au nominatif ou au porteur. En revanche, dans le cadre d'une assurance-vie, les parts de SCPI constituent une unité de compte (UC) du contrat. L'assureur détient juridiquement les parts, mais l'assuré en conserve la valeur économique.

Cette différence de montage entraîne des conséquences importantes sur la fiscalité, la liquidité et les modalités de transmission. Le cadre de l'assurance-vie modifie également les conditions d'accès, avec souvent des tickets d'entrée réduits et une sélection de SCPI plus restreinte selon les contrats proposés par les assureurs.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

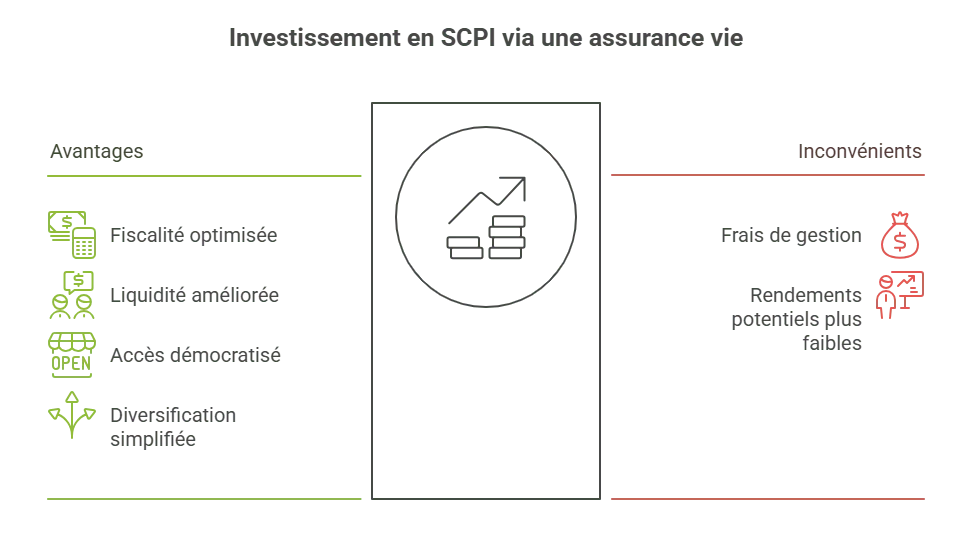

Quels sont les avantages d'investir en SCPI via une assurance vie ?

La fiscalité optimisée des SCPI en assurance vie

Le principal atout des SCPI en assurance-vie réside dans la fiscalité avantageuse après 8 ans de détention du contrat. Les rachats bénéficient alors d'un abattement annuel de 4 600 euros pour une personne seule et 9 200 euros pour un couple, exonérant totalement l'imposition pour de nombreux épargnants. Au-delà de ces seuils, l'imposition n'est que de 7,5% (dans la limite de 150 000 €), contre le barème progressif de l'impôt sur le revenu en détention directe.

En matière de transmission, l'assurance-vie offre également des avantages considérables avec un abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans, contre seulement les abattements classiques de succession en détention directe.

Une liquidité améliorée

Les SCPI souffrent traditionnellement d'un problème de liquidité en détention directe, avec des délais de revente pouvant atteindre plusieurs mois sur le marché secondaire. L'assurance-vie permet de contourner cette difficulté : l'épargnant peut procéder à un rachat partiel ou total de son contrat, l'assureur se chargeant ensuite de céder les parts de SCPI sur le marché.

Cette flexibilité s'avère particulièrement précieuse en cas de besoin urgent de liquidités ou pour procéder à des arbitrages vers d'autres supports d'investissement du contrat.

Un accès démocratisé

Investir directement en SCPI nécessite généralement un ticket d'entrée minimum de 5 000 à 10 000 euros. Via l'assurance-vie, ce montant peut descendre à 1 000 euros voire moins selon les contrats, rendant cet investissement accessible à un plus large public.

Cette accessibilité facilite également la diversification, permettant d'investir sur plusieurs SCPI différentes avec des montants plus modestes et de répartir ainsi les risques.

Une diversification patrimoniale simplifiée

L'assurance-vie permet de combiner facilement différents types de placements au sein d'un même contrat : fonds en euros sécurisés, SCPI pour l'exposition immobilière, unités de compte actions ou obligataires pour la croissance. Cette diversification peut être ajustée au fil du temps par de simples arbitrages, offrant une grande souplesse dans la gestion patrimoniale.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Quels sont les inconvénients et points de vigilance des SCPI en assurance-vie ?

Une sélection limitée

Toutes les assurances-vie ne donnent pas accès aux mêmes SCPI. Les assureurs négocient des partenariats avec certaines sociétés de gestion seulement, ce qui peut limiter l'accès aux sociétés les plus performantes du marché. Il n'est pas rare que les meilleures SCPI en termes de rendement ou de qualité de gestion ne soient disponibles que dans une poignée de contrats.

Cette sélection restreinte peut conduire à des choix sous-optimaux, l'épargnant devant composer avec l'offre disponible plutôt que de choisir librement la SCPI la plus adaptée à ses objectifs.

Des revenus potentiellement réduits

Les dividendes des SCPI en assurance-vie peuvent être inférieurs à ceux perçus en détention directe. Certains contrats pratiquent un lissage des revenus en les versant de façon annualisée plutôt que trimestrielle, ce qui peut retarder la perception des loyers. De plus, les frais de gestion de l'assurance-vie viennent réduire le rendement net final.

Il convient également de vérifier si l'assureur reverse intégralement les dividendes ou s'il en retient une partie au titre de ses frais de gestion.

Une structure de frais plus complexe

Investir en SCPI via l'assurance-vie cumule les frais des deux véhicules. Aux frais classiques des SCPI (commission de souscription, frais de gestion annuels) s'ajoutent les frais de l'assurance-vie : frais de gestion sur les unités de compte (généralement 0,6% à 1,2% par an), frais d'arbitrage pour les changements d'allocation, et parfois des frais d'entrée.

Cette superposition de frais peut significativement éroder la performance, d'où l'importance de bien comparer les conditions tarifaires des différents contrats.

Une complexité juridique accrue

La détention de SCPI via l'assurance-vie implique une relation triangulaire entre l'épargnant, l'assureur et la société de gestion de la SCPI. Cette structure peut compliquer l'exercice de certains droits, comme la participation aux assemblées générales ou l'accès à l'information détaillée sur la gestion de la SCPI.

En cas de difficultés de l'assureur, l'épargnant pourrait également se retrouver dans une situation plus complexe qu'en détention directe, même si les unités de compte restent distinctes des actifs propres de l'assureur.

Quelles différences entre SCPI en direct et via assurance vie ?

| Critère | SCPI en direct | SCPI via assurance-vie |

|---|---|---|

| Fiscalité revenus | Barème progressif IR + prélèvements sociaux de 17,20% | Taxation au rachat. IR : de 0% à 12,8% selon le taux d’imposition, après abattement de 4 600 € par an (passé 8 ans). + PS de 17,20% |

| Fiscalité transmission | Droits de succession classiques. Abattement et barème selon lien et degré de parenté | Versements avant 70 ans : Hors succession. Abattement jusqu'à 152 500 € par bénéficiaire. Après 70 ans : Frais de succession classiques après abattement global de 30 500 €. |

| Liquidité | Marché secondaire, délais variables | Rachat auprès de l'assureur |

| Choix de SCPI | Libre sur tout le marché | Limité à l'offre du contrat |

| Frais | Frais SCPI uniquement | Frais SCPI + frais contrat |

| Gestion | Directe | Via l'assureur intermédiaire |

Quel montage privilégier selon votre profil ?

L'investissement direct convient mieux aux investisseurs expérimentés recherchant la performance brute maximale et disposant d'un capital important. Il s'avère également pertinent pour ceux souhaitant garder un contrôle total sur leurs investissements immobiliers.

L'assurance-vie sera préférable pour les épargnants privilégiant l'optimisation fiscale à long terme, la transmission patrimoniale, ou ceux débutant avec des montants plus modestes. Elle convient également parfaitement aux investisseurs recherchant une solution de diversification simple et flexible.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Comment choisir ses SCPI pour les intégrer dans une assurance-vie ?

Les critères de sélection essentiels

Le rendement historique constitue un premier indicateur, mais il convient de l'analyser sur plusieurs années pour identifier la régularité des distributions. Un taux de distribution sur valeur de marché (TVM) stable autour de 4% à 6% témoigne généralement d'une gestion saine.

La qualité du patrimoine immobilier représente un facteur déterminant : diversification géographique et sectorielle, âge moyen des actifs, qualité des locataires et durée résiduelle des baux. Une SCPI trop concentrée sur un type d'actifs ou une zone géographique présente des risques plus élevés.

La transparence de la société de gestion, son expertise et son historique constituent également des éléments clés. Une société de gestion expérimentée avec une stratégie d'investissement claire inspire plus de confiance qu'un nouvel entrant au marché.

Top 5 des meilleures SCPI accessibles en assurance-vie en 2026

| SCPI | Taux de distribution 2024 | Objectif de distribution 2025 | Ticket d'entrée | Souscription minimum en part | Commission de souscription | Délai de jouissance |

|---|---|---|---|---|---|---|

| Sofidynamic | 9,52% | +7% | 315 € | 1 part (315 €) | 2% HT | 1er jour du 6ème mois |

| Transitions Europe | 8,25% | +7% | 200 € | 5 parts (1 000 €) | 10% HT | 1er jour du 6ème mois |

| Épargne Pierre Europe | 6,75% | +6 à 6,8% | 200 € | 30 parts (6 000 €) | 10% HT | 1er jour du 6ème mois |

| Corum Origin | 6,05% | +6% | 1 135 € | 1 part (1 135 €) | 11,964% TTI | 1er jour du 6ème mois |

| Sofidy Europe Invest | 5,20% | +5,1 à 5,4% | 235 € | 10 parts (2 350 €) | 9% HT | 1er jour du 4ème mois |

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement en parts de SCPI présente un risque de perte en capital.

Optimiser sa stratégie de diversification

Une allocation équilibrée pourrait combiner :

- 30% de fonds en euros pour la sécurité,

- 40% de SCPI diversifiées pour le rendement régulier,

- 30% d'autres unités de compte (actions, obligations) pour la croissance long terme.

Cette répartition peut évoluer selon l'âge et les objectifs de l'épargnant.

Il convient également d'étaler ses investissements dans le temps pour lisser les prix d'entrée et de diversifier entre plusieurs SCPI de secteurs et zones géographiques différents.

Sofidynamic

Note trustpilot :

- Performance globale annuelle 2025: 14,04 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 315 €

- Minimum de souscription : 1 part

L’immobilier à haut rendement

Note trustpilot :

- Taux de distribution 2025: 7,60 %

- Catégorie : Diversifiées

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 5 parts

L’immobilier des nouveaux usages

Note trustpilot :

- Taux de distribution 2025: 6,75 %

- Catégorie : Bureaux

- Localisation : Europe

- Prix de la part : 200 €

- Minimum de souscription : 30 parts

La SCPI des métropoles européennes

Comment choisir le meilleur contrat d'assurance-vie pour investir en SCPI ?

Les critères de sélection d'un contrat

- La richesse de l'offre SCPI : nombre de SCPI disponibles, qualité de la sélection, présence des meilleures SCPI du marché. Certains contrats proposent plus de 50 SCPI quand d'autres se limitent à une dizaine.

- La structure tarifaire doit faire l'objet d'une analyse détaillée : frais de gestion sur unités de compte, frais d'arbitrage, frais d'entrée éventuels. Un écart de 0,5% de frais annuels peut représenter plusieurs milliers d'euros sur la durée.

- La solidité financière de l'assureur, mesurée par sa notation par les agences spécialisées et ses fonds propres, garantit la pérennité de l'investissement. Les groupes mutualistes français bénéficient généralement d'une excellente notation.

L’importance du service et des outils

La qualité de l'interface de gestion en ligne, la disponibilité d'outils de simulation et d'aide à la décision facilitent le pilotage de l'investissement. Un contrat proposant des reportings détaillés et des analyses régulières sur les SCPI constitue un atout appréciable.

L'accessibilité du service client et la possibilité d'échanges avec des conseillers spécialisés peuvent s'avérer précieuses, notamment pour les primo-investisseurs en SCPI. Certains contrats proposent même des services de gestion pilotée pour déléguer les arbitrages.

Note trustpilot :

- Performance Globale Annuelle (PGA) de 14,04%

- Catégorie: Diversifiée

- Localisation : Europe

- Prix de la part : 315€

- Minimum de souscription : 1 part

L’immobilier à haut rendement

FAQ - Questions fréquentes sur les SCPI en assurance-vie

Quels sont les inconvénients de la SCPI en assurance vie ?

Les principaux inconvénients incluent une sélection de SCPI plus restreinte qu'en investissement direct, des frais cumulés (SCPI + assurance-vie) qui réduisent le rendement net, et une complexité accrue dans les relations avec les sociétés de gestion. Les revenus peuvent également être versés de façon différée ou lissée selon les contrats.

Est-ce que les SCPI valent le coup ?

Les SCPI en assurance-vie peuvent constituer un excellent complément de diversification patrimoniale, notamment pour les épargnants recherchant des revenus réguliers et une optimisation fiscale long terme. Cependant, leur pertinence dépend de la qualité du contrat choisi, de la sélection de SCPI disponibles et de l'horizon de placement (idéalement 8 ans minimum).

Quels sont les frais d'entrée pour une SCPI en assurance vie ?

Les frais varient selon les contrats : certains appliquent des droits d'entrée sur les versements (0 à 5%), d'autres facturent des frais d'arbitrage lors de l'investissement sur les SCPI (généralement 0,5% à 1%). Il convient d'ajouter les frais de souscription de la SCPI elle-même, généralement autour de 10% à 12% du montant investi.

Peut-on perdre de l'argent avec une SCPI ?

Comme tout placement, les SCPI présentent des risques de perte en capital. Une baisse de la valeur des actifs immobiliers, des difficultés de commercialisation ou des impayés de loyers peuvent affecter négativement la valeur des parts. Néanmoins, l'immobilier reste généralement moins volatil que les actions, et la diversification inhérente aux SCPI limite les risques par rapport à un investissement immobilier direct.