Mécanismes

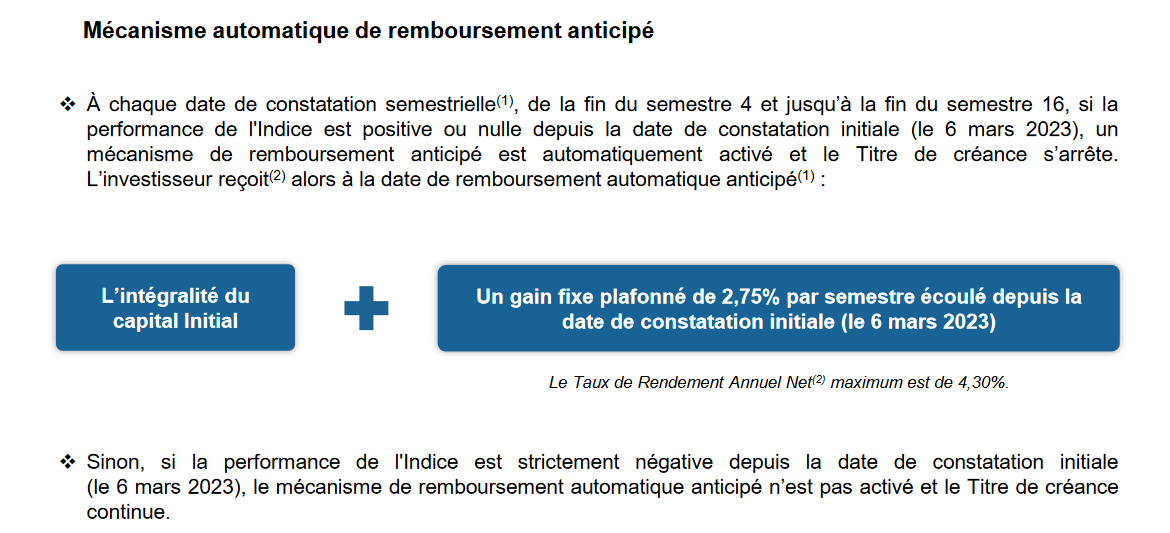

(1) Dates de constatation semestrielle : À partir du 06/03/2025 (inclus) puis tous les 6 de chaque semestre ou le jour ouvré suivant si le 6 de chaque semestre n’est pas un jour ouvré jusqu’au 06/03/2031 (inclus).

Dates de remboursement anticipé automatique : Le 5ème jour ouvré suivant la date de constatation semestrielle correspondante.

Date de constatation finale : 08/09/2031

(2) Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation (en prenant comme hypothèse un taux de frais de gestion de 0,60% par an), mais hors prélèvements sociaux et fiscaux applicables, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et/ou du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

(1) Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation (en prenant comme hypothèse un taux de frais de gestion de 0,60% par an), mais hors prélèvements sociaux et fiscaux applicables, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et/ou du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.

A noter que les TRA mentionnés peuvent différer de la réalité en raison des facteurs suivants :

- Le Taux de Rendement Annuel Net indiqué est calculé avec comme point de départ le 11/01/2023. En pratique, votre investissement sera réalisé plus tard. Auquel cas, les TRA réels seront supérieurs à ceux mentionnés.

- Le Taux de Rendement Annuel Net indiqué prend comme hypothèse des frais de gestion annuels de 0,60 %. Si les frais de gestion annuels applicables aux contrats d'assurance vie ou de capitalisation concernés sont inférieurs à 0,60 %, les TRA réels seront supérieurs à ceux mentionnés. Si les frais de gestion annuels applicables aux contrats d'assurance vie ou de capitalisation concernés sont supérieurs à 0,60 %, les TRA réels seront inférieurs à ceux mentionnés.

Sachant que la majorité de nos contrats ont des frais de gestion annuels inférieurs ou égaux à 0,60 %, au global, les TRA réels seront dans la plupart des cas supérieurs à ceux communiqués dans la brochure, tout en sachant que les avantages du produit ne profitent qu'aux seuls investisseurs conservant l'instrument financier jusqu'à son échéance effective. Sur simple demande, nous pouvons bien entendu calculer les TRA selon les frais de gestion annuels de votre contrat et votre date réelle d'investissement.

Principales caractéristiques

• Commissions de Souscription / Rachat : Néant.

• Type : Titre de créance de droit français présentant un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l’échéance.

• Emetteur : Goldman Sachs Finance Corp International Ltd. L’Émetteur n’a sollicité ou obtenu aucune notation des principales agences de notation.

• Garant : The Goldman Sachs Group, Inc., (Standard & Poor’s BBB+, Moody’s A2, Fitch A). Notations en vigueur au 22 décembre 2022. Ces notations peuvent être révisées à tout moment et ne sont pas une garantie de solvabilité du Garant. Elles ne sauraient constituer un argument de souscription au titre.

• Valeur nominale : 1 000 euros.

• Code Isin : FR001400EW02

• Sous-Jacent : Indice S&P Eurozone 50 Net Zero 2050 Paris-Aligned Select 50 Point Decrement Index (EUR) TR, dividendes bruts réinvestis avec un prélèvement forfaitaire de 50 points par an, ce qui est moins favorable pour l’investisseur.

• Commercialisation : du 11/01/2023 au 06/03/2023. Une fois le montant de l’enveloppe atteint, la commercialisation du produit peut cesser à tout moment sans préavis, avant le 06/03/2023. A noter que la période de commercialisation est différente dans le cadre d’une souscription dans un contrat d’assurance vie ou de capitalisation. La date de clôture est avancée en fonction des règles propres à chacun des assureurs. Plus de détails en rubrique Comment souscrire.

• Date de constatation du niveau initial de l'Indice : 06/03/2023

• Dates de constatation semestrielle du remboursement automatique anticipé éventuelles : À partir du 06/03/2025 (inclus) puis tous les 6 de chaque semestre ou le jour ouvré suivant si le 6 de chaque semestre n’est pas un jour ouvré jusqu’au 06/03/2031 (inclus).

• Date de constatation finale : 08/09/2031

• Dates de remboursement anticipé automatique : le 5ème jour ouvré suivant la date de constatation mensuelle correspondante.

• Date d'échéance : 15/09/2031 (en l’absence de remboursement automatique anticipé).

• Marché secondaire : Dans des conditions normales de marché, des prix indicatifs pour une possible sortie et entrée (dans la limite de l’enveloppe disponible) peuvent être proposés quotidiennement pendant toute la durée de vie du Titre de créance, avec une fourchette achat/vente maximale de 1%. (Cf. le « Rachat par Goldman Sachs International » dans les avertissements en page 10 de la brochure commerciale).

• Commission de vente : Dans le cadre de l’offre et de la vente de ces Titres de créance, l’Émetteur paiera aux intermédiaires financiers agréés une commission de vente. La commission de vente est incluse dans le prix d'achat des Titres de créance et n’excédera pas 1,00% par an multiplié par la durée maximale des Titres de créance exprimée en nombre d’années.

• M Rendement 9 n’est pas éligible dans le cadre des options de gestion de votre contrat (Rachat partiels programmés, Versements libres programmés, etc.).

• En cas de remboursement anticipé ou à l'échéance, selon les assureurs, les sommes seront automatiquement versées sans frais sur les supports suivants * :

| Suravenir |

Apicil Epargne |

Generali Vie |

UAF Life / Spirica |

| Fonds en euros Suravenir Rendement |

Support monétaire Apicil Trésorerie P |

Support monétaire Generali Trésorerie pour les remboursements (anticipé ou final) |

Fonds en euros général ou fonds en euros nouvelle génération selon les contrats |

* Sous réserve de modification de la part des assureurs.

• Restrictions à la souscription :

Les produits structurés présentent un risque de perte en capital et doivent s'envisager sur une période d'investissement pouvant courir jusqu'à leur échéance. Par conséquent, ils ne sont pas adaptés à des investisseurs âgés ou souhaitant sortir avant l'échéance du produit.

L’âge limite d’investissement recommandé par meilleurtaux Placement est de 71 ans pour les hommes et 75 ans pour les femmes.

• Consulter l'avenant spécifique d'investissement pour chacun des assureurs :

• L'assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur. La valeur des unités de compte reflète la valeur d’actifs sous-jacents. Elle n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

Zoom sur l'indice sous-jacent

• Présentation de l’Indice S&P Eurozone 50 Net Zero 2050 Paris-Aligned Select 50 Point Decrement Index (EUR) TR (SPEZPDET Index)

L’Indice est composé d’un panier de 50 entreprises issues des marchés de la zone Euro. L’univers de départ comprend les actions composant l’indice S&P Eurozone LargeCap. Les actions des sociétés impliquées dans des activités controversées (armes, production de tabac, charbon, etc.) ou ne respectant pas les principes du Pacte Mondial (« Global Compact ») de l’ONU sont dans un premier temps exclues. Ensuite seules sont retenues les 50 plus importantes capitalisations boursières respectant collectivement les critères de la règlementation « EU Paris Aligned Benchmark », à savoir :

• une réduction d’au moins 50 % de l’intensité des émissions de gaz à effet de serre par rapport à l’univers de départ ;

• l’intensité des émissions de gaz à effet de serre des actions composant l’Indice doit au minimum être inférieure de 7 % à celle un an auparavant ;

• la part des secteurs à fort impact sur le changement climatique dans l’Indice doit être au minimum égale à celle de l’univers de départ.

L’objectif de cette contrainte est de sélectionner les meilleures entreprises de ces secteurs et non de désinvestir complètement de ces derniers.

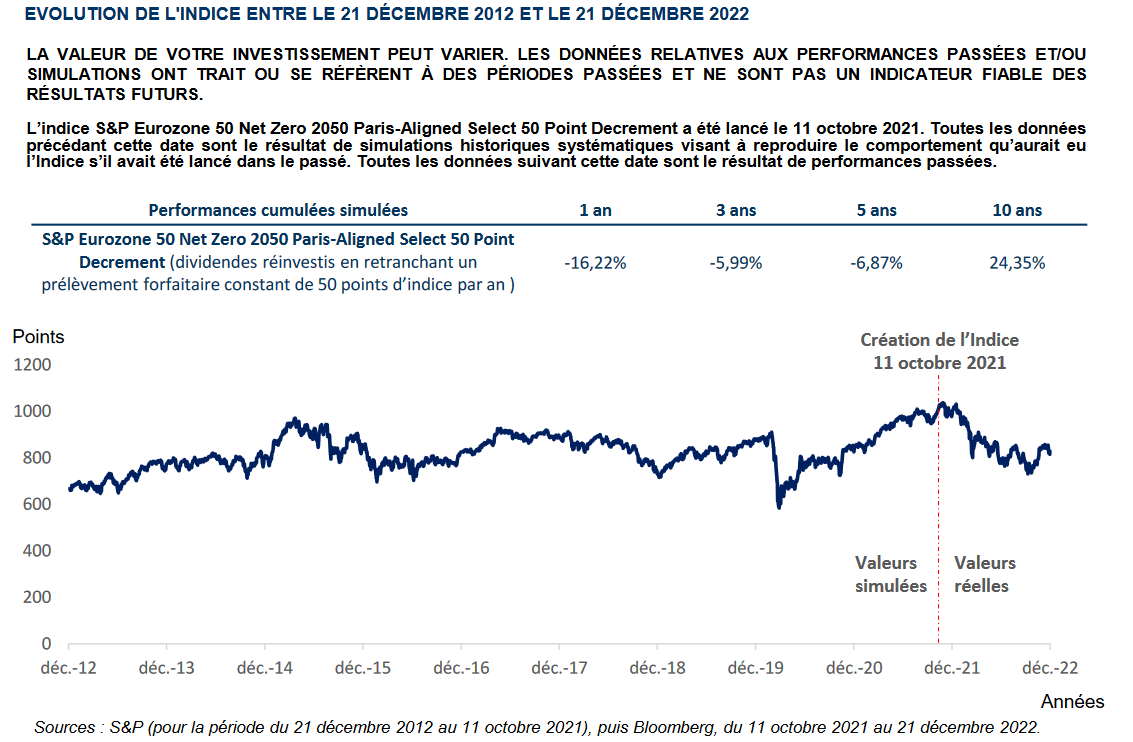

L’Indice est calculé et sponsorisé par S&P Dow Jones Indices, acteur de premier plan dans le domaine des indices. Il a été lancé le 11 octobre 2021. Sa composition est revue trimestriellement aux mois de mars, juin, septembre et décembre.

L’Indice est équipondéré et calculé en réinvestissant les dividendes bruts détachés des actions qui le composent et en retranchant un prélèvement forfaitaire constant de 50 points d’indice par an, ce qui est moins favorable pour l’investisseur. Le montant des dividendes réinvestis peut être inférieur ou supérieur au montant forfaitaire de 50 points d’indice par an. Lorsque le montant des dividendes réinvestis est inférieur au montant prélevé de 50 points d’indice, la performance de l’Indice se trouve pénalisée par rapport à celle d’un indice qui est calculé dividendes non réinvestis. L’investisseur ne bénéficie pas des dividendes éventuellement détachés par les actions composant l’Indice. Sans tenir compte des dividendes réinvestis dans l’Indice, l’impact de la méthode de prélèvement forfaitaire en points d’indice sur la performance est plus important en cas de baisse depuis l’origine (effet négatif), qu’en cas de hausse de l’Indice (effet positif). Ainsi, en cas de marché baissier continu, la baisse de l’Indice sera accélérée.

À titre illustratif, un niveau de prélèvement forfaitaire constant de 50 points d’indice pour un niveau de l’indice S&P Eurozone 50 Net Zero 2050 Paris-Aligned Select 50 Point Decrement à 829,09 points (niveau au 21 décembre 2022) est équivalent pour l’indice Euro STOXX 50® à un prélèvement forfaitaire constant de 233,52 points d’indice pour un niveau de l’indice Euro STOXX 50® à 3 872,15 points (niveau au 21 décembre 2022).

Pour information, le niveau de dividendes bruts distribués par les valeurs qui composent l’indice Euro STOXX 50® est en moyenne de 111,14 points d’indice par an depuis 2012 (source : Bloomberg - SX5ED Index au 21 décembre 2022).

L’Indice est accessible entre autres sur le site de Goldman Sachs, ainsi que sur différents sites d’informations financières (ticker Bloomberg : SPEZPDET Index ; ticker Reuters : .SPEZPDET)

Avantages

• De la fin du semestre 4 à la fin du semestre 16, si à l’une des dates de constatation semestrielle (1), la performance de l'Indice depuis la date de constatation initiale (le 6 mars 2023) est positive ou nulle, le mécanisme de remboursement anticipé est automatiquement activé. L’investisseur reçoit (2) alors l’intégralité du capital Initial majoré d’un gain fixe plafonné de 2,75% par semestre écoulé depuis la date de constatation initiale (le 6 mars 2023) (soit un Taux de Rendement Annuel Net (2) maximum de 4,30%).

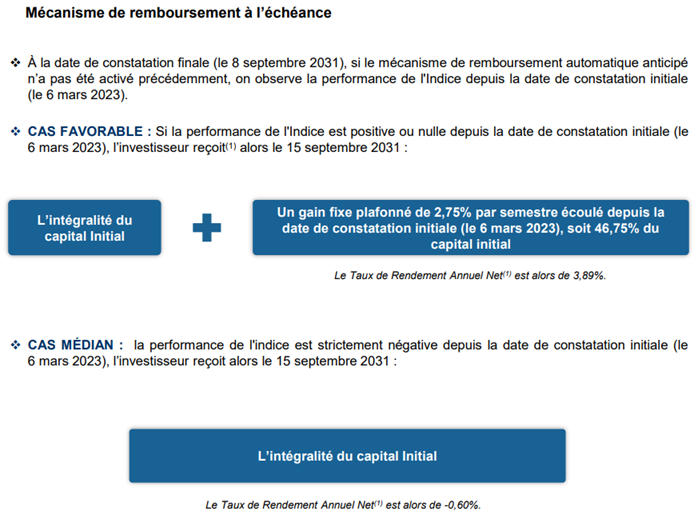

• À l’échéance des 8 ans et 6 mois, si le mécanisme de remboursement automatique anticipé n’a pas été activé précédemment et si la performance de l'Indice est positive ou nulle depuis la date de constatation initiale (le 6 mars 2023), l’investisseur reçoit alors l’intégralité du capital initial majoré d’un gain fixe plafonné de 2,75% par semestre écoulé depuis la date de constatation initiale (le 6 mars 2023), soit un total de 146,75% du capital initial (le Taux de Rendement Annuel Net (2) est alors de 3,89%).

• A l’échéance des 8 ans et 6 mois, si le mécanisme de remboursement automatique anticipé n’a pas été activé précédemment et si la performance de l'indice est strictement négative, l’investisseur reçoit alors l’intégralité du capital, quelle que soit l’évolution de l'indice à la baisse, dès lors que l’investisseur a conservé son placement pendant 8 ans et 6 mois (hors défaut ou faillite de l'Émetteur et hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant) (le Taux de Rendement Annuel Net (2) est alors de -0,60%).

Inconvénients

• Le Titre de créance présente un risque de perte en capital partielle ou totale en cours de vie et une garantie du capital à l’échéance. La valeur de remboursement du Titre de créance peut être inférieure au montant du capital Initialement investi. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur capital Initialement investi. En cas de revente du Titre de créance avant la date d’échéance ou la date de remboursement automatique anticipé effective, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d’investissement du Titre de créance est un contrat d’assurance-vie ou de capitalisation, le dénouement, la réorientation d’épargne ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux Titres avant leur date de remboursement final.

• L’investisseur ne connaît pas à l’avance la durée exacte de son investissement qui peut varier de 2 à 8 ans et 6 mois à compter de la date de constatation initiale (le 6 mars 2023)

• L’investisseur peut ne bénéficier que d’une hausse partielle de l'Indice du fait du mécanisme de plafonnement des gains à 2,75% par semestre écoulé depuis la date de constatation initiale (le 6 mars 2023) (soit un Taux de Rendement Annuel Net (2) maximum de 4,30%).

• L’investisseur est exposé à un éventuel défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant (qui induit un risque de non remboursement) ou à une dégradation de la qualité de crédit (qui induit un risque sur la valeur de marché du titre).

• L’indice S&P Eurozone 50 Net Zero 2050 Paris-Aligned Select 50 Point Decrement Index (EUR) TR (SPEZPDET Index) est équipondéré et calculé dividendes bruts réinvestis, diminué d’un prélèvement forfaitaire de 50 points d’indice par an, ce qui est moins favorable pour l’investisseur. Si les dividendes distribués sont inférieurs (respectivement supérieurs) au niveau de prélèvement forfaitaire, la performance de l’indice en sera pénalisée (respectivement améliorée) par rapport à un indice dividendes non réinvestis classique. Sans tenir compte des dividendes réinvestis dans l’Indice, l’impact de la méthode de prélèvement forfaitaire en points d’indice sur la performance est plus important en cas de baisse depuis l’origine (effet négatif), qu’en cas de hausse de l’indice (effet positif). Ainsi, en cas de marché baissier continu, la baisse de l’indice sera accélérée.

• Le rendement du Titre de créance « M Rendement 9 » à l’échéance est très sensible à une faible variation du Niveau de clôture de l'Indice autour du seuil de 0% par rapport à son Niveau de clôture observé à la date de constatation initiale (le 6 mars 2023).

(1) Dates de constatation semestrielle : À partir du 06/03/2025 (inclus) puis tous les 6 de chaque semestre ou le jour ouvré suivant si le 6 de chaque semestre n’est pas un jour ouvré jusqu’au 06/03/2031 (inclus).

Dates de remboursement anticipé automatique : Le 5ème jour ouvré suivant la date de constatation semestrielle correspondante.

Date de constatation finale : 08/09/2031

(2) Les Taux de Rendement Annuel Nets sont nets de frais de gestion dans le cas d’un contrat d’assurance-vie ou de capitalisation (en prenant comme hypothèse un taux de frais de gestion ou de droit de garde de 0,60% par an) mais hors prélèvements sociaux et fiscaux applicables, et hors défaut de paiement et/ou faillite et/ou mise en résolution de l’Émetteur et/ou du Garant. Une sortie anticipée à l’initiative de l’investisseur (hors conditions de remboursement anticipé) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l'indice, taux d’intérêt, volatilité et primes de risque de crédit notamment) et pourra donc entraîner un risque de perte en capital partielle ou totale.