Le plan d’épargne retraite (PER) dispose d’un atout de taille : avec lui, vous pouvez alléger vos impôts aujourd’hui, tout en préparant demain. Toutefois, chaque choix effectué — montant et nature des versements, option pour leur déduction ou non, sortie en capital ou en rente, voire déblocage anticipé — a un impact sur la facture fiscale future.

Voici ce qu’il faut savoir sur la fiscalité du PER en 2026, en détail.

Sommaire

- Quelle fiscalité sur les versements du PER à l’entrée : déduction et plafonds pour salariés et TNS ?

- Quel est le régime fiscal du PER à la sortie (rente et capital) ?

- Quelle fiscalité spécifique en cas de déblocage anticipé du PER ?

- Quelle fiscalité du PER en cas de décès ?

- PER et impôt sur la fortune immobilière (IFI) : que retenir ?

- FAQ - Questions fréquentes sur la fiscalité du PER

- Les versements volontaires sur un PER peuvent être déduits du revenu imposable, permettant de réduire immédiatement l’impôt à payer (dans les limites en vigueur).

- Cette déduction est plafonnée chaque année selon le statut professionnel et les revenus de l’épargnant, avec des règles spécifiques pour les indépendants.

- La fiscalité à la sortie dépend du mode de déblocage et de l’origine des versements : capital, rente viagère ou déblocage anticipé.

- En cas de décès, le régime fiscal varie selon la forme du PER : assurantiel, il se rapproche de l’assurance-vie ; bancaire, le droit des successions s’applique.

- Les sommes investies dans un PER assurantiel sont exonérées d’IFI pendant la phase d’indisponibilité. En revanche, à partir de l’âge légal de départ à la retraite, le contrat devient rachetable et peut alors être intégré dans l’assiette de l’IFI.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Quelle fiscalité sur les versements du PER à l’entrée : déduction et plafonds pour salariés et TNS ?

Le principal atout du PER réside dans la possibilité de déduire vos versements de votre revenu imposable. Cette déduction s'applique automatiquement lors de votre déclaration, mais vous conservez la liberté d'y renoncer pour bénéficier d'une taxation plus favorable à la sortie.

Concrètement, chaque euro versé sur un contrat PER diminue d'autant votre base imposable (dans une certaine limite toutefois), générant potentiellement une économie d'impôt proportionnelle à votre taux marginal d'imposition (TMI).

Evolutions fiscales : les nouveaux plafonds de 2026

Vos possibilités de défiscalisation varient selon votre statut professionnel et vos revenus. Le législateur a prévu des règles différentes pour les travailleurs indépendants et le reste des épargnants, les premiers bénéficiant de plafonds PER plus élevés.

| Statut | Montant déductible | Maximum | Minimum |

|---|---|---|---|

| Salarié, retraité, sans activité, autre... | 10% du revenu net imposable | 37 680 € (10% de 8 Pass n-1) |

4 710 € (10% du Pass n-1) |

| Travailleur non salarié | 10% du bénéfice + 15% de la part de ce dernier comprise entre 1 et 8 Pass | 88 911 € (10% de 8 Pass + 15% de 7 Pass) |

4 806 € (10% du Pass) |

| Le plafond annuel de la Sécurité sociale (PASS) est fixé à 48 060 € pour 2026, et à 47 100 € pour 2025. | |||

L'impact concret sur votre impôt sur le revenu

L'économie d'impôt générée par vos versements dépend directement de votre situation fiscale. Plus votre tranche marginale d'imposition (TMI) est élevée, plus l'avantage est substantiel. Un contribuable imposé à 41% économisera 4 100 € pour un versement de 10 000 €, tandis qu'un autre imposé à 30% gagnera 3 000 €.

Prenons l’exemple d’un cadre célibataire percevant 65 000 € de revenus professionnels en 2025. Après prise en compte de l’abattement forfaitaire de 10 % pour frais professionnels, son plafond de déduction PER peut atteindre 5 850 €. S’il est imposé dans la tranche à 30 %, un versement équivalent sur son PER lui permettrait de réduire son impôt d’environ 1 755 €. Un levier concret pour préparer sa retraite tout en allégeant sa fiscalité.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Optimiser vos versements grâce au report et à la mutualisation

Si vous ne pouvez pas verser votre plafond entier une année donnée, le montant non utilisé se reporte automatiquement sur les cinq années suivantes. Cette souplesse permet d'adapter vos versements à votre capacité d'épargne et à l'évolution de vos revenus.

Les couples mariés ou pacsés soumis à imposition commune disposent d'un avantage supplémentaire : ils peuvent mutualiser leurs limites respectives. Ainsi, même si l'un des conjoints a des moyens faibles ou inexistants, l'autre peut utiliser les deux plafonds pour maximiser ses versements et l'économie d'impôt associée.

Démarches administratives et documents requis

Pour bénéficier de la déductibilité, vous devez conserver soigneusement l'attestation de versement délivrée par votre assureur ou votre banque. Ce document officiel doit être joint à votre déclaration de revenus, dans les cases 6NS à 6OU, selon votre statut et situation.

Votre gestionnaire vous remettra également un relevé annuel détaillant l'ensemble de vos opérations, particulièrement utile pour le suivi de vos reports et la préparation de vos déclarations futures. En cas de contrôle, ces documents constituent les pièces justificatives indispensables pour valider vos déductions.

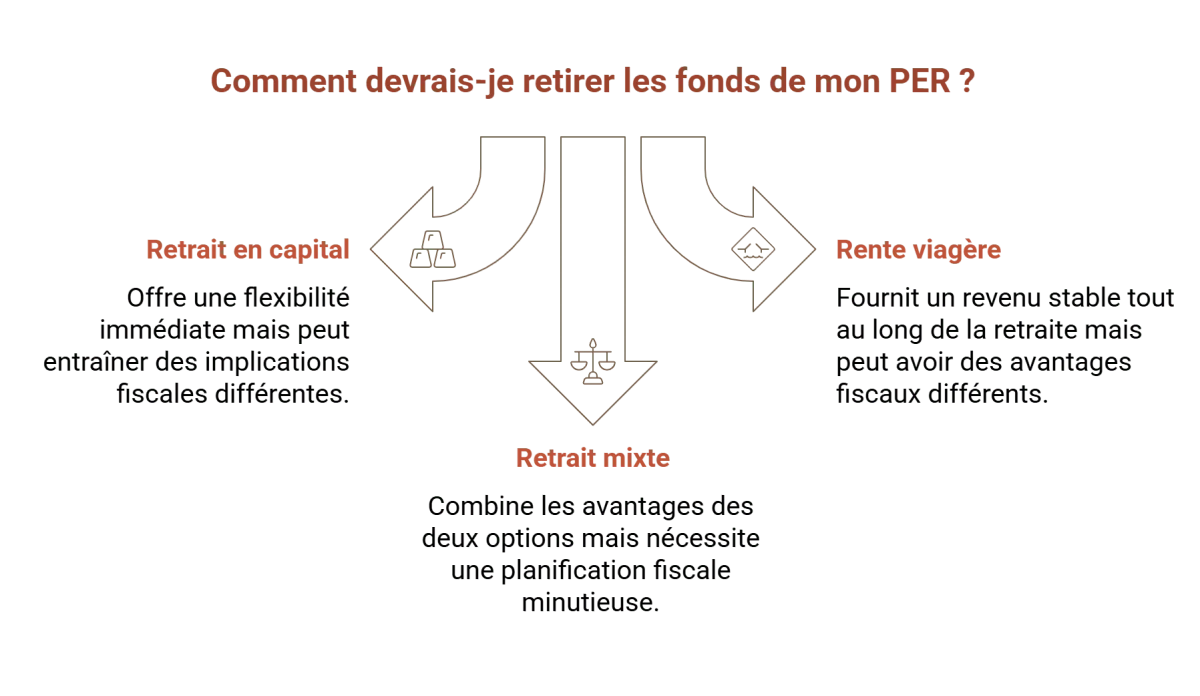

Quel est le régime fiscal du PER à la sortie (rente et capital) ?

Le PER se distingue par sa grande souplesse à la sortie. Pour préparer sa retraite au mieux, l’épargnant peut ainsi choisir une sortie en capital, en rente viagère, ou encore opter pour une sortie mixte, combinant les deux options. Toutefois, cette liberté s’accompagne d’une taxation complexe, qui varie selon le mode de sortie choisi et selon l’origine des versements effectués sur le plan (versements volontaires déduits ou non, épargne salariale, versements obligatoires).

Sortie en capital : une fiscalité différenciée selon l’origine des versements

| Versements déduits | Versements non déduits | Epargne salariale | Primes obligatoires | |

|---|---|---|---|---|

| Taxation | Sommes issues des apports : IR Gains : PFU de 31,4% |

Sommes issues des apports : exonération Gains : PFU de 31,4% |

Exonération totale d’IR Gains : prélèvements sociaux (PS) de 18,6% |

Sortie en capital non autorisée |

| IR : impôt sur le revenu PFU : prélèvement forfaitaire unique (12,80% d’IR et 18,60% de PS) |

||||

Logiquement, si l’épargnant a profité d’une baisse d’impôt pendant sa vie active, un rattrapage fiscal s’effectue à la sortie.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Sortie en rente viagère : une imposition selon l’âge du rentier

A l’instar de la sortie en capital, le régime fiscal de la rente viagère dépend du compartiment et de l’option pour la déduction ou non des apports.

| Versements déduits | Versements non déduits | Epargne salariale | Primes obligatoires | |

|---|---|---|---|---|

| Taxation | Régime fiscal de la rente viagère à titre gratuit (RVTG) : Abattement de 10% (limité à 4 399 € pour 2026), puis barème de l’IR + Sommes issues des apports soumises aux PS de 18,60%, après abattement variant selon l’âge du titulaire |

Régime fiscal de la rente viagère à titre onéreux (RVTO) : IR + PS, après abattement variant selon l’âge au moment du dénouement : 70% si moins de 50 ans, 50% entre 50 et 59 ans, 40% entre 60 et 69 ans, 30% au-delà de 70 ans. PS sur la fraction correspondant aux gains. |

RVTO (comme en cas d’apports non déduits) |

RVTG (comme en cas d’apports déduits) |

En cas de sortie mixte, la fiscalité s’applique alors au prorata : chaque quote-part de la sortie est imposée selon le régime qui lui est propre.

Documents et formalités pour la liquidation

Votre sortie nécessite quelques démarches administratives, simples mais indispensables. Vous devez adresser à votre gestionnaire une demande écrite, par mail ou courrier, précisant le mode choisi, accompagné de votre relevé d'identité bancaire et d'un justificatif de votre départ en retraite.

Le gestionnaire dispose généralement d'un délai de deux mois pour traiter votre demande et procéder au versement. Il vous remettra simultanément un document détaillant la répartition entre apports et plus-values, indispensable pour votre déclaration de revenus de l'année suivante.

Quelle fiscalité spécifique en cas de déblocage anticipé du PER ?

Le PER individuel peut, de manière exceptionnelle, être débloqué avant la retraite. Deux situations principales permettent cette sortie anticipée : l’acquisition de la résidence principale, et les accidents de la vie (décès, invalidité, surendettement, expiration des droits au chômage, etc.).

Les cas de force majeure ouvrent droit à une exonération totale d’impôt sur le revenu sur le capital débloqué. Seuls les prélèvements sociaux de 18,6% sur les gains s’appliquent alors.

En cas d’achat de la résidence principale, la taxation varie selon le compartiment :

- Versements volontaires déduits : taxation comme une sortie en capital classique, c’est-à-dire que le montant débloqué est soumis au barème de l’IR, et les plus-values au PFU de 31,4%. Si les versements n’ont pas été soustraits, seules les plus-values sont taxées.

- Epargne salariale : les taxes sont les mêmes que pour un déblocage en cas d’accident de la vie (voir ci-dessus).

- Cotisations obligatoires : ce compartiment ne peut être utilisé pour acheter son logement.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

Procédures et justificatifs requis

Chaque situation de déblocage anticipé exige des justificatifs précis que vous devez transmettre à votre gestionnaire par lettre recommandée avec accusé de réception. Pour l'acquisition de votre résidence principale, vous fournirez le compromis de vente ou l'acte authentique, accompagné d'une attestation sur l'honneur certifiant qu'il s'agit de votre première acquisition.

En cas d'expiration de vos allocations chômage, vous devrez produire votre avis de situation délivré par France Travail, la notification de vos droits en début de période de chômage, et un justificatif prouvant leur épuisement. Pour l'invalidité, la notification officielle de la CPAM ou de la MSA, accompagnée d'un certificat médical détaillant votre taux d'incapacité constitue le dossier type.

Quelle fiscalité du PER en cas de décès ?

Si le titulaire du plan décède, le PER est clôturé et ne peut être transmis à un bénéficiaire qui le conserverait. En revanche, la transmission et sa taxation diffère selon la forme du plan : assurantiel ou compte-titres (bancaire).

PER assurantiel : un régime hérité de l’assurance-vie

Lorsque le PER est souscrit sous forme assurantielle, c’est-à-dire auprès d’un assureur, la fiscalité applicable à la transmission s’aligne largement sur celle de l’assurance-vie. Le titulaire peut donc désigner dans une clause bénéficiaires les personnes qui recevront les sommes à son décès, peu importe le lien ou degré de parenté.

Si le décès survient avant 70 ans, les capitaux transmis à chaque bénéficiaire profitent d’un abattement de 152 500 euros, puis sont taxés à 20% jusqu’à 852 500 euros, puis à 31,25% au-delà. Si le souscripteur décède après 70 ans, l’abattement chute à 30 500 euros, à partager entre tous les bénéficiaires et tous contrats confondus. Au-delà, les sommes sont intégrées dans l’actif successoral et soumises aux droits de succession classiques.

PER compte-titres : retour aux droits de succession

Si le PER est ouvert sous forme de compte-titres bancaire, les capitaux sont automatiquement réintégrés à la succession du défunt. Ils sont donc soumis aux frais de succession classiques, sans abattement spécifique (hors ceux standards selon le lien de parenté).

Un inconvénient non négligeable pour les patrimoines importants ou en cas de transmission à des bénéficiaires éloignés (amis, concubins…).

Versement en capital ou en rente : une fiscalité différenciée

En cas de décès après liquidation, le traitement est différent selon le mode de sortie choisie :

Si le titulaire avait opté pour une sortie en capital avec des paiements fractionnés, c'est la part restante encore non versée qui sera taxée (fiscalité différente selon l’âge de l’épargnant, voir ci-dessus).

Pour une rente, les choses se compliquent. Avant 70 ans, la rente peut être exonérée de prélèvement (20% ou 31,25% selon le cas) si le PER a été régulièrement abondé pendant au moins 15 ans. Pour un décès passé 70 ans, le plan est définitivement clos si le souscripteur n’avait pas opté pour une réversion de la rente. En revanche, s’il avait pris cette option, la rente alors reversée est exonérée de frais de succession pour le conjoint, partenaire de Pacs ou parent en ligne directe.

Formalités pour les bénéficiaires

Vos bénéficiaires devront constituer un dossier comprenant l'acte de décès, une attestation de leur qualité d'héritier ou une copie du testament s'il existe, leurs justificatifs d'identité et leurs coordonnées bancaires. Le gestionnaire procède généralement au versement dans un délai d'un à deux mois après réception du dossier complet.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

PER et impôt sur la fortune immobilière (IFI) : que retenir ?

La taxation varie selon la forme du contrat. Pour les PER assurance, les sommes investies dans des actifs immobiliers (SCPI, SCI, OPCI) échappent à l'IFI pendant toute la phase d'épargne, à condition que le contrat ne soit pas considéré comme "rachetable". Cette exonération temporaire présente un intérêt majeur pour les patrimoines dépassant le seuil d'assujettissement de 1,3 million d'euros.

En revanche, les PER bancaires (compte-titres) sont soumis à l'IFI dès le début de la phase d'épargne pour la fraction correspondant aux investissements immobiliers.

L'optimisation de cette défiscalisation devient particulièrement pertinente avec un PER assurance lorsque vous combinez cette exonération temporaire avec la déductibilité fiscale des versements. Vous réduisez simultanément votre IR et temporairement votre assiette IFI, créant un effet de levier fiscal notable. Cette stratégie s'avère d'autant plus efficace que votre patrimoine immobilier est important et que vos ressources vous placent dans une tranche d'imposition élevée. Attention toutefois : dès la liquidation du PER ou en cas de déblocage anticipé, la fraction immobilière redeviendra imposable à l'IFI.

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- La gestion pilotée Pilot

- Un fonds en euros de qualité

- Plus de 700 UC disponibles en gestion libre

Les unités de compte présentent un risque de perte en capital.

150€ offerts

FAQ - Questions fréquentes sur la fiscalité du PER

Quelle est la fiscalité sur un PER ?

Les versements volontaires effectués sur un contrat PER peuvent être soustraits du revenu imposable, ce qui peut réduire l’impôt à payer. Pendant la phase d’épargne, les apports et les gains ne sont pas taxés, seulement à la sortie, selon l’origine des versements et le mode choisi (capital, rente ou mixte).

Quelle est la fiscalité en cas de sortie en capital PER ?

Lors d’une sortie en capital, les taxes dépendent de l’option ou non pour la déductibilité des apports. Si ceux-ci ont été retranchés, ils sont réintégrés au revenu imposable et les gains taxés au PFU de 30%. Sans déduction, ils sont exonérés et seule la plus-value supporte cette taxation.

Quel est le plafond de déductibilité fiscale du PER en 2026 ?

Le plafond de déductibilité dépend du statut professionnel. En 2026, les salariés peuvent déduire entre 4 710 € et 37 680 € de leurs revenus imposables, tandis que les travailleurs non-salariés bénéficient d’un calcul plus favorable leur permettant d’aller jusqu’à 88 911 € par an.

Comment défiscaliser avec PER ?

La défiscalisation via le PER repose sur une bonne stratégie : verser dans la limite de votre plafond annuel, reporter les droits non utilisés sur 5 ans et, si vous êtes en couple, mutualiser les plafonds. Cet avantage devient particulièrement efficace pour les foyers dont la tranche marginale atteint au moins 30%.