Transmettre une partie de son patrimoine de son vivant est souvent une excellente manière d’anticiper sa succession. Contrairement à une idée reçue, il n’existe pas d’âge limite pour réaliser une donation en droit français. Même après 70 ou 80 ans, plusieurs stratégies permettent d’organiser efficacement la transmission de ses biens.

Dans le cadre du droit des successions en France, anticiper la transmission présente plusieurs avantages : aider ses proches de son vivant, d’optimiser et d’anticiper la fiscalité successorale, ou encore éviter des conflits familiaux.

Donation simple, démembrement de propriété, assurance-vie en France ou contrat de capitalisation : différents outils existent pour transmettre son patrimoine tout en conservant une certaine maîtrise. Meilleurtaux Placement fait le point avec vous.

- Il est possible de réaliser une donation à tout âge, même après 70 ou 80 ans.

- Les abattements fiscaux sur les donations restent identiques après 70 ans et se renouvellent tous les 15 ans.

- Donner avant 80 ans permet de profiter d’une exonération supplémentaire de 31 865 € pour les dons familiaux d’argent.

- La donation en nue-propriété avec réserve d’usufruit permet de transmettre un bien tout en conservant son usage.

- L’assurance-vie et le contrat de capitalisation restent des outils utiles pour organiser la transmission du patrimoine.

Note trustpilot :

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Assurance vie Exclusive

Pourquoi faire une donation après 70 ans ?

Faire une donation de son vivant permet d’anticiper la transmission de son patrimoine et d’éviter que tout soit réglé uniquement au moment du décès. Même après 70 ans, cette stratégie peut présenter plusieurs avantages.

Aider ses proches au moment où ils en ont besoin

À cet âge, les enfants ou petits-enfants sont souvent engagés dans des projets importants : achat immobilier, création d’entreprise ou financement d’études.

Une donation permet donc de soutenir financièrement ses proches au moment où l’aide est réellement utile, plutôt que d’attendre la succession.

Anticiper et organiser sa succession

Dans le droit des successions en France, certains héritiers bénéficient d’une part minimale appelée réserve héréditaire.

Réaliser des donations de son vivant permet :

- D’anticiper la répartition du patrimoine.

- D’éviter les tensions entre héritiers.

- De clarifier ses intentions.

Réduire les droits de succession

Les donations bénéficient d’abattements fiscaux renouvelables tous les 15 ans. En anticipant suffisamment tôt, il est ainsi possible de transmettre progressivement son patrimoine, sans payer aucun droit de donation, ni frais de succession, à terme.

Les abattements fiscaux applicables après 70 ans

Contrairement à ce que l’on pourrait penser, les abattements fiscaux sur les donations ne dépendent pas de l’âge du donateur. Ils restent identiques avant ou après 70 ans.

Les principaux abattements fiscaux

Les montants suivants peuvent être transmis tous les 15 ans sans droits de donation, dans la limite de l’abattement applicable à chaque bénéficiaire.

| Lien de parenté | Abattement |

|---|---|

| Parent à enfant | 100 000 € |

| Grand-parent à petit-enfant | 31 865 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Arrière-grand-parent à arrière-petit-enfant | 5 310 € |

Le cas particulier du don familial d’argent

Il existe une exonération supplémentaire pour les dons familiaux de sommes d’argent. Elle permet de transmettre 31 865 € supplémentaires tous les 15 ans.

Mais cette exonération est soumise à deux conditions :

- Le donateur doit avoir moins de 80 ans.

- Le bénéficiaire doit être majeur.

C’est pourquoi il peut être pertinent d’anticiper certaines donations avant 80 ans afin de profiter de cet avantage fiscal.

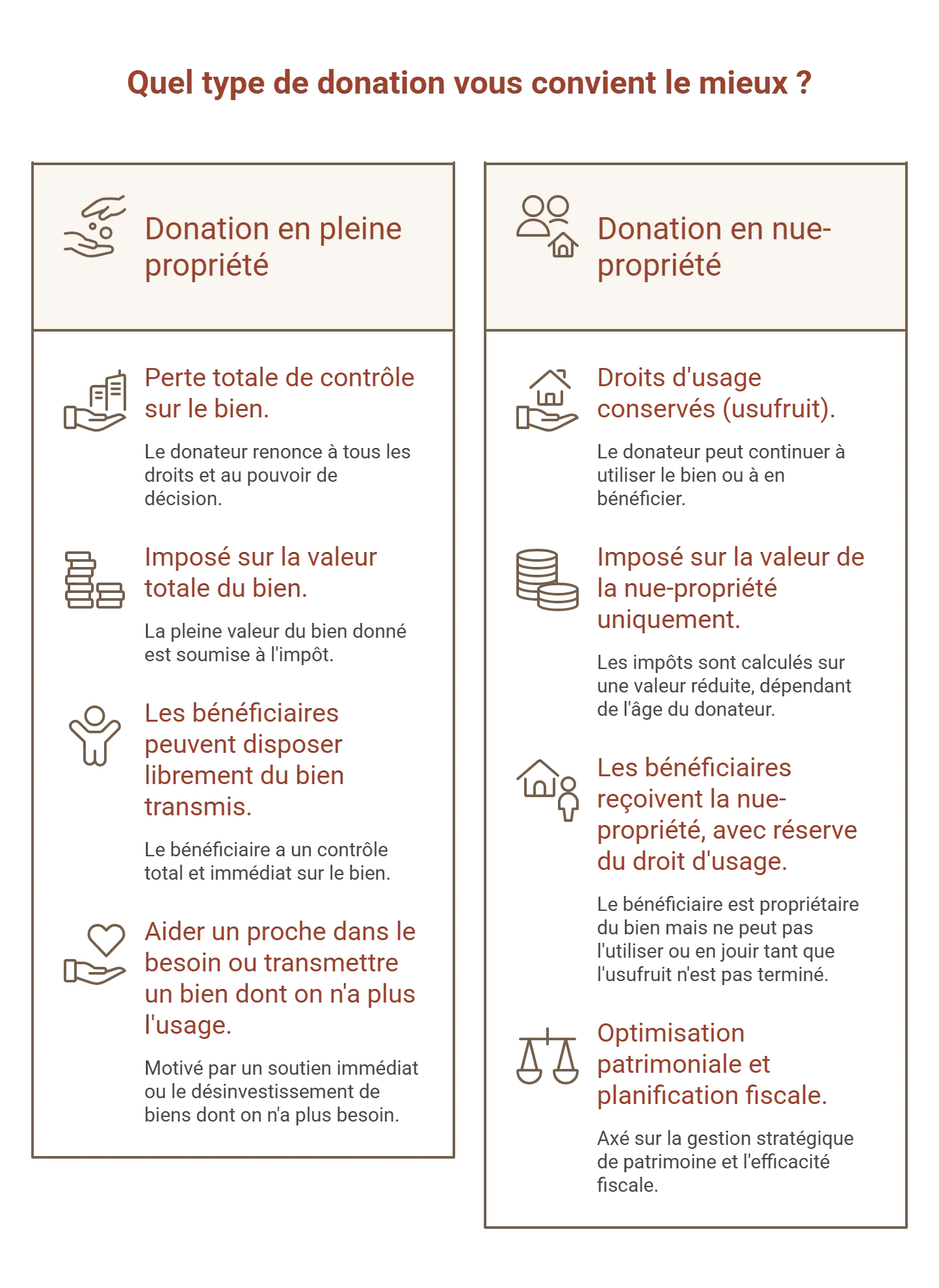

La donation simple : transmettre la pleine propriété ou la nue-propriété

La donation simple est la forme la plus classique de donation en droit français. Elle peut porter sur un bien immobilier, un portefeuille financier ou une somme d’argent. Deux options sont possibles : la donation en pleine propriété et la donation en nue-propriété.

La donation en pleine propriété

La donation en pleine propriété consiste à transférer immédiatement l’ensemble des droits sur un bien (propriété et jouissance). Ce type de donation est simple et permet aux bénéficiaires de disposer librement du bien transmis. Après 70 ans, elle peut permettre d’aider un proche dans le besoin ou de transmettre un bien dont on n’a plus l’usage.

Cependant, elle implique une perte de contrôle totale sur le bien. Il est donc essentiel d’être certain de ne pas en avoir besoin ultérieurement. La donation en pleine propriété est imposée sur la base de la valeur totale du bien au jour de la donation, après application des abattements en vigueur (variables selon le lien de parenté).

La donation en nue-propriété avec réserve d’usufruit

Très répandue dans une logique d’optimisation patrimoniale, cette formule permet au donateur de conserver l’usage du bien (usufruit), tout en transmettant la nue-propriété. Par exemple, un parent peut donner la nue-propriété d’un appartement tout en continuant à l’occuper ou à en percevoir les loyers.

Le grand avantage est fiscal : la valeur taxable du bien est réduite, car seule la nue-propriété est soumise aux droits de donation, selon un barème dépendant de l’âge du donateur. Ainsi, plus on est âgé, plus la valeur de l’usufruit est faible, et donc la valeur taxable de la nue-propriété est élevée. Après 70 ans, cette stratégie reste pertinente, notamment pour les biens immobiliers ou les portefeuilles de titres.

Les droits de donation et leur calcul

Au-delà des abattements, les donations sont soumises à des droits, calculés selon un barème progressif qui dépend du lien de parenté entre le donateur et le bénéficiaire.

Par exemple, dans le cadre d’une donation entre parents et enfants, les droits varient de 5% à 45% selon le montant transmis. Ce barème s’applique sur la valeur nette de la donation après application des abattements fiscaux.

Il est donc essentiel de vérifier le barème correspondant à votre situation familiale (enfant, conjoint, ascendant, frère ou sœur, neveu ou nièce, etc.), car les taux et les abattements diffèrent selon le degré de parenté.

La donation en nue-propriété permet toutefois de limiter l’impact fiscal. En effet, la valeur taxable n’est pas calculée sur la valeur totale du bien, mais sur celle de la nue-propriété uniquement. Cette valeur est déterminée selon un barème fiscal basé sur l’âge de l’usufruitier, fixé par l’article 669 du Code général des impôts.

| Âge du donateur | Valeur usufruit | Valeur nue-propriété |

|---|---|---|

| Moins de 21 ans | 90% | 10% |

| De 21 à 30 ans | 80% | 20% |

| De 31 à 40 ans | 70% | 30% |

| De 41 à 50 ans | 60% | 40% |

| De 51 à 60 ans | 50% | 50% |

| De 61 à 70 ans | 40% | 60% |

| De 71 à 80 ans | 30% | 70% |

| De 81 à 90 ans | 20% | 80% |

| À partir de 91 ans | 10% | 90% |

Les autres stratégies de donation après 70 ans

Donation temporaire d’usufruit

Moins connue, la donation temporaire d’usufruit consiste à transférer l’usage d’un bien pour une durée déterminée (par exemple 5 ou 10 ans). Cela permet, par exemple, de faire bénéficier un enfant ou un petit-enfant des revenus d’un bien locatif pendant une période donnée.

L’intérêt est double : réduire son impôt sur la fortune immobilière (IFI), car un bien donné temporairement en usufruit sort de l’assiette taxable du donateur, et aider financièrement ses proches. C’est une stratégie qui peut convenir aux seniors qui veulent alléger leur fiscalité tout en gardant le contrôle de leur patrimoine sur le long terme.

Donation-partage : organiser la répartition du patrimoine

La donation-partage est un acte notarié par lequel le donateur répartit de son vivant tout ou partie de ses biens entre ses héritiers présomptifs. Elle permet d’éviter les litiges au moment du décès, car les bénéficiaires acceptent la répartition en l’état.

Après 70 ans, c’est un outil efficace pour anticiper les conflits familiaux et assurer une égalité perçue entre les enfants. De plus, les biens transmis ne seront pas réévalués lors de la succession, sauf s’il y a déséquilibre manifeste, ce qui permet de verrouiller la valeur transmise.

Placements et stratégies pour optimiser la transmission après 70 ans

L’assurance-vie après 70 ans : un outil encore efficace

Même si les avantages fiscaux sont réduits après 70 ans, l’assurance-vie reste utile pour transmettre un capital. Les primes versées après cet âge sont soumises à un abattement global de 30 500 euros, tous contrats et bénéficiaires confondus. Au-delà, les capitaux sont taxés selon le barème des droits de succession.

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Offre de boosté : Objectif de rendement de 4,50% nets de frais de gestion pour le Fonds Euro Netissima en 2026 et 2027 sous conditions

- Plus de 700 supports disponibles en gestion libre

0 % de frais d’entrée

Note trustpilot :

- Offre de bienvenue: 150€ offerts sous conditions

- Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sans contrainte d'unités de compte sous conditions

- 0€ de frais d'entrée / d'arbitrage

L'un des meilleurs fonds euro du marché

Note trustpilot :

- Accessible dès 500 € de versement initial

- 0€ de frais d'entrée / d'arbitrage

- Bénéficiez de la gestion pilotée Pilot

- Un fonds en euros boosté sous conditions

- Plus de 700 UC disponibles en gestion libre

Notre contrat le plus complet

Cette fiscalité diffère de celle appliquée aux versements réalisés avant 70 ans : chaque bénéficiaire profite d’un abattement de 152 500 euros sur les capitaux transmis. Au-delà, une taxation avantageuse s’applique, hors succession.

Malgré ce régime moins favorable passé 70 ans, l’assurance-vie conserve plusieurs avantages : les intérêts générés par le contrat restent exonérés de droits, la désignation des bénéficiaires est libre, et le capital transmis échappe aux règles de l’indivision.

Le contrat de capitalisation : l’alternative méconnue pour la transmission

Alternative à l’assurance-vie, le contrat de capitalisation présente les mêmes mécanismes de gestion, mais il est, lui, transmissible par donation de son vivant ou par succession. En effet, contrairement à l’assurance vie, il entre directement dans l’actif successoral, mais un ou les héritiers peuvent choisir de le conserver, et de bénéficier de ses avantages (antériorité fiscale, gains non retirés donc non imposés).

De plus, le contrat de capitalisation peut faire l'objet d’une donation en nue-propriété avec réserve d’usufruit, permettant ainsi de conserver les revenus tout en optimisant la fiscalité successorale. Il s’inscrit bien dans une stratégie de transmission après 70 ans.

Tableau comparatif des solutions de transmission après 70 ans

| Solution | Avantages | Limites |

|---|---|---|

| Donation classique (pleine propriété) | Transmission immédiate ; purge de la plus-value ; utilisation des abattements. | Perte de contrôle irréversible ; fiscalité sur la valeur totale. |

| Don familial d’argent | Exonération de 31 865 € cumulable avec les abattements ; simplicité. | Réservé aux moins de 80 ans ; déclaration obligatoire (en ligne depuis 2026). |

| Assurance vie | Transmission hors succession civile ; bénéficiaires libres ; intérêts exonérés de droits. | Abattement global limité après 70 ans (30 500 €) ; primes réintégrées fiscalement au-delà. |

| Contrat de capitalisation | Transmissible par donation ; conservation de l’antériorité fiscale ; démembrement possible. | Intégré à la succession ; fiscalité des droits classique. |

| Démembrement de propriété | Réduction de la base taxable ; conservation de l’usage ou des revenus. | Valorisation dépend de l’âge ; gestion et transmission plus techniques. |

Ce tableau permet d’identifier rapidement la stratégie la plus adaptée selon ses objectifs patrimoniaux.

Cas pratiques et conseils pour réussir sa donation après 70 ans

Exemple chiffré : transmettre la nue-propriété d’un bien immobilier

Prenons l’exemple d’un parent de 75 ans qui possède un appartement d’une valeur de 300 000 euros. Il souhaite le transmettre à son fils tout en en conservant l’usufruit. Selon le barème fiscal, la nue-propriété représente alors 70% de la valeur du bien, soit 210 000 euros.

Après application de l’abattement de 100 000 euros, seuls 110 000 euros sont soumis aux droits de donation. Cela permet une transmission à coût réduit, tout en gardant l’usage du bien.

Optimiser la transmission en couple

Un couple marié peut doubler les abattements (100 000 euros par parent et par enfant). Il est donc possible de transmettre jusqu’à 200 000 euros à chaque enfant tous les 15 ans, en exonération de droits. De plus, les donations croisées entre époux peuvent être utiles pour rééquilibrer les patrimoines en vue d’une transmission équitable, surtout si les enfants sont issus d’une précédente union.

L’importance d’être accompagné par un notaire ou un conseiller patrimonial

La donation après 70 ans exige une rigueur juridique et fiscale. Le recours à un notaire est indispensable pour formaliser l’acte et garantir sa validité. Il veille également au respect de la réserve héréditaire (part revenant obligatoire à certains héritiers, comme les enfants) et conseille sur les modalités les plus appropriées.

Un conseiller en gestion de patrimoine peut compléter cet accompagnement en proposant des stratégies adaptées au profil du donateur : optimisation fiscale, choix des contrats, arbitrage entre pleine propriété et démembrement, etc.

Les étapes et formalités pour réaliser une donation après 70 ans

Réaliser une donation nécessite de suivre plusieurs étapes, généralement avec l’accompagnement d’un notaire lorsque la transmission porte sur un bien immobilier ou une opération complexe.

- Définir son projet.

Identifiez le bien à transmettre, le bénéficiaire et vos objectifs (aider un proche, anticiper la succession, optimiser votre fiscalité). Vérifiez le respect de la réserve héréditaire. - Choisir le type de donation.

Donation en pleine propriété, en nue-propriété avec usufruit, donation-partage… Le choix dépend du niveau de contrôle souhaité et des enjeux fiscaux. - Formaliser la donation avec un notaire.

Le notaire rédige l’acte, conseille sur la structuration et sécurise juridiquement la transmission, notamment pour les biens immobiliers. - Paiement des droits et enregistrement.

Les droits de donation sont calculés après abattements, et payés lors de la signature. Le notaire se charge ensuite de l’enregistrement auprès de l’administration fiscale. - Fonds euro boosté : Hypothèse de rendement de 5 % net de frais de gestion en 2026 sur le fonds en euros sous conditions

- 0€ de frais d'entrée / d'arbitrage

- Accessible dès 300 € de versement initial

- Un des meilleurs fonds euro du marché

Bon à savoir :

Pour les dons d’argent ou de biens sans notaire, une déclaration reste obligatoire. Depuis le 1er janvier 2026, elle doit être effectuée en ligne sur le site des impôts.

Note trustpilot :

Assurance vie Exclusive

Questions fréquentes sur la donation après 70 ans (FAQ)

Quelle somme d'argent peut-on donner sans déclarer après 70 ans ?

En principe, toute donation doit être déclarée à l’administration fiscale. Néanmoins, grâce aux abattements légaux, il est possible de transmettre 100 000 € par enfant tous les 15 ans sans payer de droits. Avant 80 ans, il est également possible de donner 31 865 € supplémentaires dans le cadre d’un don familial de somme d’argent.

Quels sont les avantages fiscaux d’une donation après 70 ans ?

Même après 70 ans, les donations bénéficient d’abattements fiscaux renouvelables tous les 15 ans. Certaines stratégies, comme la donation en nue-propriété, permettent aussi de réduire la base taxable et d’anticiper les droits de succession.

Est-il plus intéressant de faire une donation ou de verser sur une assurance vie après 70 ans ?

Les deux solutions sont complémentaires. La donation permet de transmettre immédiatement un bien ou une somme d’argent, tandis que l’assurance-vie offre une transmission plus souple du capital grâce à la désignation des bénéficiaires.

Pourquoi faut-il faire une donation avant 80 ans ?

Avant 80 ans, il est possible de profiter d’une exonération supplémentaire de 31 865 € pour les dons familiaux d’argent. Cet avantage disparaît après cet âge.