L’assurance vie est un produit d’épargne très populaire, mais qui peut sembler complexe, surtout pour les débutants. Et pourtant, fin 2024, ce dernier totalisait un encours de plus de 1 989 milliards d’euros (France Assureurs).

Afin de vous permettre de mieux comprendre les principes de base de l’assurance vie, ses avantages et comment en tirer profit, Meilleurtaux Placement détaille pour vous, de façon simple, le fonctionnement de l’assurance vie.

L'essentiel à retenir :

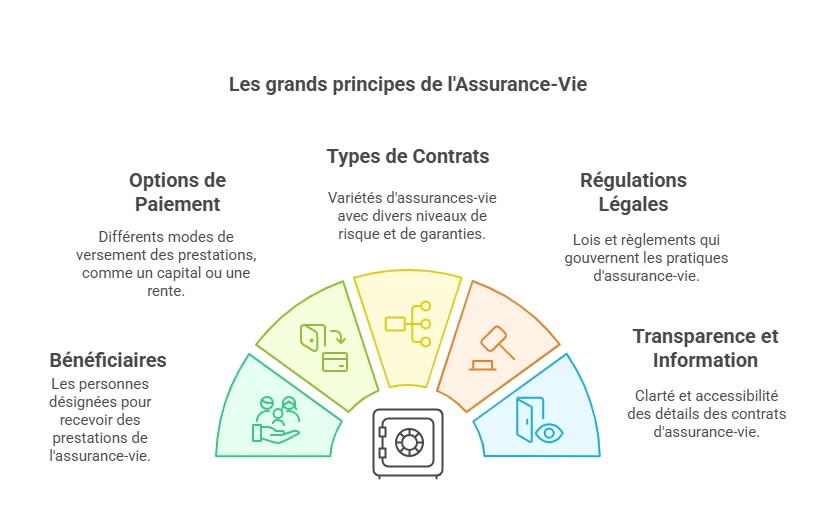

- L'assurance vie est une enveloppe d'épargne offrant des avantages fiscaux lors de succession ou de rachat, la distinguant d'un compte bancaire classique.

- Les fonds placés peuvent être investis dans divers supports (fonds en euros sécurisés ou unités de compte plus dynamiques), permettant d'adapter le placement au profil de risque de l'épargnant.

- L'investisseur peut réaliser des versements libres ou programmés, sans plafond, et dispose d'une grande liberté dans la gestion de son contrat.

- En cas de décès, le capital est transmis aux bénéficiaires désignés, avec une fiscalité allégée par rapport aux droits de succession classiques, sous certaines conditions.

- Le titulaire peut effectuer des retraits partiels ou totaux (rachats), mais ceux-ci peuvent être soumis à l'impôt sur le revenu et aux prélèvements sociaux selon l'ancienneté du contrat.

Qu'est-ce que l'assurance-vie ?

L’assurance vie est un contrat d’épargne qui permet à un souscripteur (vous) de se constituer un capital ou une rente. Pour cela, vous confiez votre argent à un assureur qui va faire fructifier votre épargne.

L'assurance vie, bien qu'elle soit populaire, est souvent confondue avec une assurance décès. Cette dernière est un contrat de prévoyance qui permet à vos proches de toucher une somme d’argent, prévue au contrat, lorsque vous décédez. La somme payée chaque mois pour ce contrat est dite « perdue », c’est-à-dire que l’argent ne fructifie pas, mais va directement dans les caisses de l’assureur.

Banque ou assurance : avec qui ouvrir son assurance vie ?

Si vous passez par une banque, celle-ci ne sera qu’un intermédiaire, car elle confiera elle-même cet argent à un assureur partenaire, tout en collectant des frais.

À noter que vous pouvez ouvrir autant d’assurances vie que vous le souhaitez. L’essentiel reste donc de choisir l’assurance vie qui vous convient le mieux.

Comparaison avec d’autres placements (livrets réglementés, PER, PEA)

L'assurance vie se distingue de plusieurs autres placements, comme les livrets d'épargne, le plan d'épargne retraite (PER) ou le plan d'épargne en actions (PEA), par ses caractéristiques et ses avantages spécifiques. Voici un tableau comparatif pour mieux comprendre ces différences :

| Critère | Assurance vie | Livrets d’épargne réglementés (Livret A, LDDS, LEP) | PER | PEA |

|---|---|---|---|---|

| Objectif principal | Épargne et transmission | Épargne de précaution | Préparation à la retraite | Investissement en actions européennes |

| Fiscalité | Avantages fiscaux importants après 8 ans | Totalement exonéré | Fiscalité avantageuse pendant la vie active et/ou à la sortie (rente ou capital) | Exonération d’impôt sur les plus-values après 5 ans |

| Liquidité | Liquide | Liquide | Sommes bloquées jusqu’à la retraite (hors cas particuliers) | Liquide |

| Rendement moyen | Variable, en fonction des supports | Faible, taux d'intérêt fixe | Variable, en fonction des supports | Variable, en fonction des actions |

| Risques | Risque faible à élevé selon les supports choisis | Risque nul | Risque faible à élevé selon les supports choisis | Risque élevé (capital jamais garanti) |

Quels sont les avantages et inconvénients de l'assurance vie ?

Les avantages fiscaux

L'un des principaux atouts de l'assurance vie réside dans ses avantages fiscaux. Les gains générés sur votre contrat d'assurance vie sont soumis à une fiscalité avantageuse, particulièrement après huit ans.

L’imposition varie en fonction de la durée du contrat et des sommes retirées. Ce produit permet aussi de bénéficier d'une exonération partielle ou totale des droits de succession dans certains cas.

Les avantages patrimoniaux

L'assurance vie est aussi un excellent outil pour la transmission de patrimoine. En cas de décès, les bénéficiaires désignés dans le contrat perçoivent le capital ou la rente de manière avantageuse fiscalement, et ce, indépendamment de la succession. Cela permet d'éviter les frais de succession élevés dans certains cas et de transmettre des sommes importantes de manière optimisée.

Les inconvénients

Même si elle bénéficie d’avantages fiscaux passé un certain temps, l’assurance vie reste un produit d’épargne fiscalisé, à la différence d’un livret réglementé, par exemple. De plus, le capital n’est pas toujours garanti, sauf si l’intégralité des fonds est placée en fonds euros. Ceci est néanmoins assez rare, la plupart des investisseurs incluant une part d'unités de compte (UC). Enfin, au-delà de 70 ans, les versements excédant un abattement global de 30 500 euros sont soumis aux droits de succession.

Comment fonctionne l'assurance vie : notre analyse

L'assurance vie peut sembler compliquée au départ, mais en réalité, elle repose sur des principes simples. Le souscripteur choisit un contrat, effectue des versements (appelés primes), et peut ensuite investir cet argent dans différents supports d'investissement. Ces derniers peuvent être des fonds en euros ou des unités de compte, selon le type de contrat choisi.

Les types de contrats : monosupport et multisupport

Lors de la souscription d’une assurance vie, vous avez le choix entre deux types de contrats : le monosupport et le multisupport.

- Contrat monosupport : comme son nom l’indique, un seul supporte est ici accessible, généralement un fonds en euros. Le capital est donc garanti. Cependant, en contrepartie, le rendement reste généralement faible.

- Contrat multisupport : il permet de répartir votre épargne entre plusieurs supports d'investissement (fonds euros et unités de compte). Les unités de compte offrent des rendements potentiellement plus élevés, mais contre un risque de perte en capital. Ce type de contrat permet une diversification des placements, avec la possibilité d'adapter votre stratégie d'investissement en fonction de votre profil de risque et de vos objectifs financiers.

Les supports d'investissement

- Les fonds en euros : ils offrent une garantie sur le capital investi, ce qui signifie que vous ne pouvez pas perdre votre argent. Cependant, ils présentent un rendement relativement faible, surtout en période de faibles taux d'intérêt.

- Les unités de compte : ce sont des supports plus risqués, car non garantis, mais potentiellement plus rentables. Il s’agit d’actions, d’obligations, d’ETF, de parts de SCPI, d’OPCVM, de FCP, de Sicav, etc. Leur valeur fluctue en fonction des marchés financiers, ce qui peut entraîner des gains, mais aussi des pertes. Ce type de support permet de diversifier les investissements et d'augmenter le potentiel de rendement.

| Critère | Fonds en euros | Unités de compte |

|---|---|---|

| Sécurité | Très élevé (capital garanti) | Faible (risque de perte) |

| Rendement | Faible | Potentiellement élevé |

| Liquidité | Facilement accessible | Parfois moins liquide |

| Frais | Faibles à modérés | Souvent plus élevés |

À titre indicatif, en 2024, les fonds en euros ont réalisé une performance moyenne de 2,5% contre 4,1% pour les unités de compte.

Les versements

Les versements dans un contrat d'assurance vie peuvent être réalisés de manière régulière ou ponctuelle, en fonction de vos préférences. Vous avez ainsi la possibilité de :

- Effectuer un versement unique : c’est-à-dire placer une somme d'argent au moment de la souscription, puis laisser votre capital évoluer avec les rendements des supports choisis.

- Effectuer des versements périodiques : vous pouvez choisir de verser de l'argent de manière régulière, par exemple tous les mois, chaque trimestre ou chaque année. Cette méthode permet de capitaliser progressivement sur le temps.

Les principales caractéristiques du contrat d'assurance vie

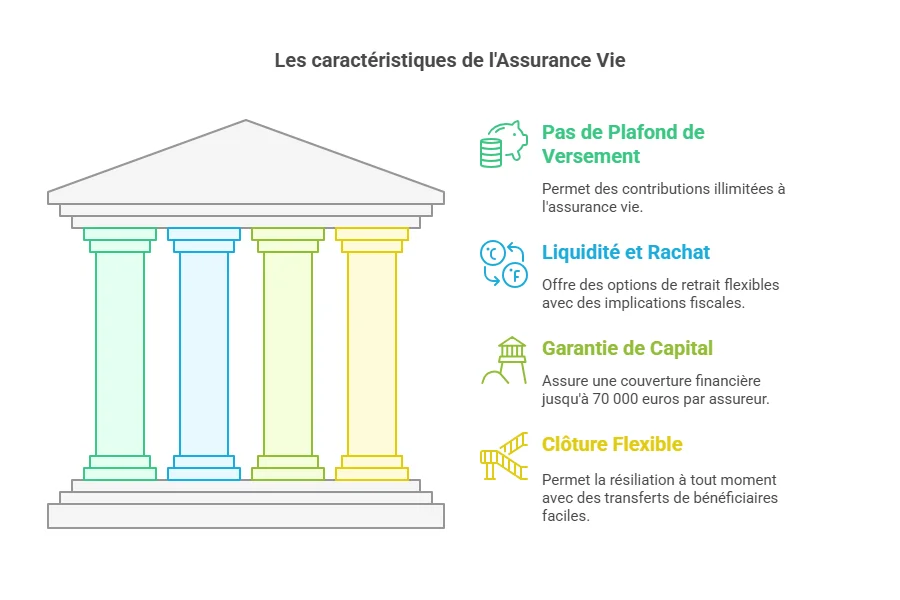

- Pas de plafond de versement : il n’y a pas de montant limite de versement. Vous pouvez donc investir autant d'argent que vous le souhaitez.

- Liquidité et rachat : l’argent placé sur un contrat d’assurance vie n’est pas bloqué. Vous pouvez ainsi demander un retrait partiel ou total. Attention toutefois, si vous effectuez un rachat avant 8 ans, vous perdrez l'exonération fiscale sur les plus-values (hors exceptions). Le délai de traitement d’une demande de rachat peut varier entre une et deux semaines en fonction de l’assureur et du type de rachat demandé.

- Garantie de capital : le capital est garanti jusqu’à 70 000 euros par client et par établissement, en cas de faillite. Dès lors, si votre somme investie dépasse cette limite, il peut être judicieux de répartir votre épargne entre différents assureurs pour maximiser la couverture.

- Clôture à tout moment ou au décès : un contrat d'assurance vie peut être clôturé à tout moment. En cas de décès, le contrat prend fin automatiquement, et le bénéficiaire désigné reçoit le capital ou la rente prévue par le contrat, selon les termes définis à l’avance. Le changement de bénéficiaire est simple à effectuer, vous n’avez qu’à le déclarer à votre assureur.

Comment choisir la meilleure assurance vie ?

La meilleure assurance vie dépend de votre profil d'investisseur et de vos objectifs financiers. Selon que vous soyez prudent, équilibré ou dynamique dans vos choix d'investissement, certaines options seront plus adaptées que d'autres.

- Profil prudent. Si vous êtes un investisseur prudent, vous privilégierez les fonds en euros, qui offrent une sécurité élevée, bien qu'avec un rendement modéré.

- Profil équilibré. Si vous avez un profil équilibré, vous pourriez opter pour une combinaison de fonds en euros et d'unités de compte. Cela permet de diversifier vos investissements tout en conservant une certaine sécurité.

- Profil dynamique. Un investisseur dynamique, quant à lui, choisira principalement des unités de compte, qui présentent plus de risques mais aussi un potentiel de rendement plus élevé.

| Profil d'investisseur | Supports recommandés | Risque | Rendement attendu |

|---|---|---|---|

| Prudent | Principalement fonds en euros | Faible | Faible |

| Équilibré | Fonds en euros et unités de compte | Moyen | Moyen |

| Dynamique | Principalement unités de compte | Élevé | Élevé |

Conseils pour choisir son contrat d’assurance vie

- Considérez l’accessibilité du placement, en prenant en compte le ticket d’entrée ainsi que les montants minimums imposés pour les versements suivants.

- Analysez les frais associés, qu’il s’agisse des frais de versement, de gestion, d’arbitrage, de rachat, ou pour la gestion pilotée, car ceux-ci peuvent fortement impacter la rentabilité du placement.

- Examinez les supports proposés, notamment les fonds en euros et le nombre d’unités de compte disponibles. Vérifiez bien que l’offre est suffisamment variée : actions, obligations, ETF, SCPI, OPVCM, etc.

- Renseignez-vous sur la qualité du service client et de l’accompagnement car cela peut faire la différence dans la gestion de votre investissement.

Les différentes stratégies de gestion de l’assurance vie : quelle est la plus performante selon vos objectifs ?

L’assurance-vie offre plusieurs options de gestion, chacune adaptée à des profils et des objectifs différents. Que vous soyez un investisseur expérimenté ou que vous préfériez déléguer la gestion de vos placements à des professionnels, il existe une solution pour vous. Le choix de la stratégie dépendra de vos priorités : souhaitez-vous un contrôle total sur vos investissements, ou préférez-vous un accompagnement personnalisé pour gérer votre épargne ?

La gestion libre

Cette option permet de choisir librement où investir entre fonds en euros et unités de compte (actions, obligations, etc.). Vous avez un contrôle total sur vos placements, mais cela nécessite une bonne compréhension des produits financiers et une gestion active de vos investissements.

La gestion profilée

Vous bénéficiez de conseils et pouvez suivre une allocation type selon votre profil de risque (prudent, équilibré, dynamique, etc.). Contrairement à une gestion pilotée, vous avez toujours la possibilité de réaliser vos propres arbitrages. Il s’agit d’un compromis pour les épargnants souhaitant garder le contrôle mais avec un besoin de guidage.

La gestion pilotée

Vous déléguez entièrement la gestion de votre contrat à un gestionnaire de portefeuille, qui prend les décisions selon vos objectifs et votre profil. Cette option est pratique si vous ne voulez pas vous occuper de vos placements, mais elle peut être coûteuse et offre moins de contrôle.

La gestion à horizon

Cette approche s'adresse à ceux qui ont un objectif à long terme (retraite, projet immobilier, etc.). Le portefeuille commence par des investissements plus risqués et devient progressivement plus sécurisé à mesure que vous vous rapprochez de votre objectif, réduisant ainsi les risques tout en visant un rendement optimal.

| Stratégie | Pour qui ? | Principe | Avantages | Inconvénients |

|---|---|---|---|---|

| Gestion libre | Ceux qui veulent un contrôle total de leurs investissements | Choix libre entre fonds en euros et unités de compte | Liberté totale, ajustements possibles à tout moment | Nécessite de bien comprendre les marchés et de suivre les investissements |

| Gestion profilée | Ceux qui préfèrent des conseils sans gérer seuls | Définir le niveau de risque (prudent, équilibré, dynamique), un expert propose une allocation | Bénéficie des conseils d’un professionnel | Frais supplémentaires pour les conseils, choix d'investissements limité |

| Gestion pilotée | Ceux qui veulent déléguer totalement la gestion | Un gestionnaire prend toutes les décisions pour vous, selon votre profil et objectifs | Pas besoin de gestion personnelle, tout est pris en charge | Frais de gestion plus élevés, moins de contrôle sur les investissements |

| Gestion à horizon | Ceux qui ont un objectif précis à long terme (retraite, projet immobilier, etc.) | Portefeuille évoluant avec le temps : plus risqué au début, plus sécurisé à l'approche de l’objectif | Réduit le risque au fur et à mesure que l’objectif se rapproche | Moins de flexibilité à court terme, adapté uniquement aux projets à long terme |

Optimiser ses versements : meilleures techniques et timing pour alimenter son assurance vie

Passé 70 ans, les versements excédant un abattement global de 30 500 euros (tous contrats et bénéficiaires confondus) sont soumis aux droits de succession. Néanmoins, selon le degré de parenté, les abattements successoraux classiques s’appliquent.

Pour maximiser l’efficacité de vos versements dans une assurance vie, il est important de choisir la bonne fréquence et le bon timing en fonction de vos objectifs. Voici quelques techniques pour optimiser la croissance de votre assurance vie tout en limitant les risques :

- N’attendez pas pour ouvrir une assurance vie ! Quand bien même vous n’avez pas encore d’argent à y placer, le délai pour bénéficier d’avantages fiscaux (8 ans) commencera à courir.

- Même si cela est assez funèbre, anticipez la transmission de votre capital à vos proches. Si vous le pouvez, effectuez vos versements avant vos 70 ans afin d’éviter les frais de succession pour vos bénéficiaires.

- Profitez des bonus proposés par certains assureurs. Pour des versements effectués pendant une durée limitée, vous pouvez bénéficier d’un taux boosté sur votre fonds en euros.

- Programmez vos versements afin d’être discipliné dans l’alimentation de votre contrat. Mettez en place des virements mensuels ou trimestriels, en début de mois, pour garder une certaine rigueur.

- Adaptez à votre horizon de placement. Plus vous êtes jeune, plus vous pouvez prendre de risques pour optimiser vos rendements. En revanche, à mesure que vous vous rapprochez de votre objectif, sécurisez une partie de votre épargne en la plaçant sur un fonds euros.

Rachat d'assurance vie : analyse comparative de la fiscalité selon l'ancienneté du contrat

Les fonds placés sur une assurance vie ne sont jamais bloqués. Dès lors, vous pouvez effectuer des retraits, aussi appelés “rachats”, partiels ou total. Sachant que ce dernier entraînera la clôture de votre contrat.

La fiscalité appliquée lors des rachats dépend de l’âge du contrat, de la date des versements et des montants placés.

Versements effectués avant le 27/09/2017

| Âge du contrat | Fiscalité |

|---|---|

| 0 à 4 ans | Prélèvement forfaitaire libératoire (PFL) de 35% + prélèvements sociaux (PS) de 17,2% |

| 4 à 8 ans | PLF de 15% + PS de 17,2% |

| +8 ans | PLF de 7,5% + PS de 17,2% |

Versements effectués après le 27/09/2027

| Âge du contrat | Fiscalité |

|---|---|

| Avant 8 ans | Prélèvement forfaitaire unique (PFU ou flat tax) : 30% (12,8% d’impôt sur le revenu (IR) + PS de 17,2%) |

| Après 8 ans -Primes < 150 000 € | -7,5% (IR) + PS de 17,2% |

| Après 8 ans -Primes > 150 000 € | -PFU de 30% |

Les 150 000 euros s’entendent tous contrats confondus. Par ailleurs, depuis le 27 septembre 2017, passé 8 ans de détention, les titulaires bénéficient d’un abattement de 4 600 euros (9 200 pour un couple) sur leurs gains lors des retraits. Dès lors, une personne peut retirer 4 600 euros par an de son assurance vie sans payer aucun impôt sur le revenu.

L'assurance vie et la transmission patrimoniale : un outil optimal pour la succession

Un des gros atouts de l’assurance vie est son pouvoir de transmission. En effet, le titulaire peut désigner dans une clause bénéficiaire une ou plusieurs personnes qui recevront à son décès le capital placé. Avantage considérable : les primes versées avant 70 ans n’entrent pas dans la succession, c’est-à-dire qu’elles ne sont pas intégrées à l’actif successoral pour être partagées entre les héritiers. Le détenteur peut donc choisir de transmettre son argent à qui il le désire, indépendamment de son lien ou degré de parenté. De plus, les bénéficiaires peuvent recevoir jusqu’à 152 500 euros, sans aucune taxation.

FAQ - Questions fréquentes sur l’assurance vie et ses idées reçues

Comment expliquer simplement l'assurance vie ?

L'assurance vie est un produit d'épargne à long terme qui permet de se constituer un capital tout en bénéficiant d'avantages fiscaux et en préparant la transmission de son patrimoine.

Comment ouvrir une assurance-vie quand on débute ?

Ouvrir une assurance vie est simple : il suffit de choisir un contrat adapté à vos objectifs en comparant les offres, de le signer et d'effectuer un premier versement.

Quels sont les inconvénients d'une assurance vie ?

L’assurance vie présente quelques inconvénients, notamment des frais de gestion, des rendements qui peuvent être faibles, surtout pour les fonds en euros, et des risques si vous optez pour des unités de compte.